作者 | 苏苏

近日,餐饮上市公司2022年全年财报陆续出炉。因为去年疫情反复封控原因,大部分餐企的日子都不好过,亏损、下降已成了上市餐饮品牌的主基调,特别是社交性餐饮品牌,如火锅、老字号等。

然而,火锅一哥海底捞(需求面积:900-1200平方米)却给了我们一个莫大惊喜。

2月24日晚,海底捞发布正面盈利预告。截至2022年12月31日,海底捞年度收入预计不少于346亿元,净利润不低于13亿元,对比上年度净亏损约41.612亿元,实现扭亏。

这到底是怎么回事?海底捞终于走出了亏损的泥潭?在2022年几乎上市餐企都亏损的背景下,海底捞凭什么能够“脱颖而出”,实现业绩大逆袭?

01

前面亏损后面逆袭

海底捞出现业绩“大反转”

2022年上半年,海底捞还处于持续亏损状态。

2022年8月14日晚,在港上市的海底捞发布盈利预警,2022年上半年公司营业收入预计最高下滑17%,净利润将延续去年下半年以来的亏损局面,最高亏损2.97亿元。

但不过半年时间,海底捞就扭亏为盈,实现净利超过13亿元,几乎是2020年海底捞净利的6倍,更别说2021年。2020年净利仅2.35亿元。

海底捞业绩为何会出现如此大业绩反转呢?餐饮O2O分析有以下几大原因:

1、“逐木鸟计划”提高餐厅运营效率

这种运营效率的提高,表现在两个方面:

一方面,品牌整体“不良”门店负担减少了

极海品牌监测的数据显示,2022年7月,海底捞门店数为1334家,达到“啄木鸟计划”启动以来的历史最低值,相比2021年9月历史最高的1562家,减少228家。

另一方面、品牌旗下餐厅管理效率提高了

据海底捞透露,“啄木鸟计划”通过利用区域化管理体系,帮助海底捞持续监控餐厅质量,带来了餐厅运营效率的有效提升。

据东吴证券测算,2022年7-8月海底捞翻台率同比恢复至 115~120%,2023年春节翻台率向上,经营表现环比改善持续。

2、新业务的开拓拉动海底捞业绩

面对疫情,海底捞虽然属于火锅这个社交品类,却一直在想办法自救。

比如,北京封控时期,海底捞带头在实施封控管理的城市,以门店为配送站,提供火锅套餐、盒饭、冒菜、小龙虾等形式多样的外送服务。

2022年下半年又开始建立社区营运中心,以“外卖+社群+直播+线上商城”的社区营运模式,专注于堂食服务之外的多元化餐饮服务创新。

2022年10月28日,海底捞在抖音举行2022年秋冬新品线上发布会,推出了部分新品,还开启直播带货。

抖音的官方数据显示,海底捞排在当天团购带货主播榜的第5位。

另据第三方直播数据统计平台灰豚数据披露,在开播后的7个小时里,海底捞直播带货的累计销售额已经超过600万元。

3、下半年疫情对餐饮的影响开始减小

据海底捞透露,自去年6月疫情稍微和缓后,线下餐厅经营就表现明显好转。

2022年3月-5月,海底捞平均每天有超过200家门店暂停堂食,该数字6月减少至90家以下,7月份进一步减少至30家以下。

2022年12月左右,疫情全面放开之后,聚会社交需求逐步释放,公司团建、亲友聚会的需求显著增加。不止节假日,夜宵时段消费、工作日商务用餐消费也都有所增长。

当然,销量提高最为明显是2023年的春节档以及元宵节等节假日期间。

据海底捞透露,1月23日大年初二开始,全国海底捞门店的客流就开始大幅度增长,在23日到27日的5天里,共计接待顾客超650万人次,比上周同期客流增长20%。

久谦咨询数据显示,2023年1月海底捞位于一线/二线/三线及以下城市的门店数量分别为254、743、418家,同期翻台率分别为每天2.9、3.7和4.8次,平均门店翻台率已达3.9次/天,接近啄木鸟计划中的4次/天的目标。

02

海外业务特海国际

亏损首现大幅收窄

几乎每一个中餐品牌都有一个出海梦,海底捞也不例外。

而且,相对于全聚德、眉州东坡、小肥羊、江边城外等中餐品牌出海遇到的苦难重重,海底捞的出海扩张速度可谓是迅速。

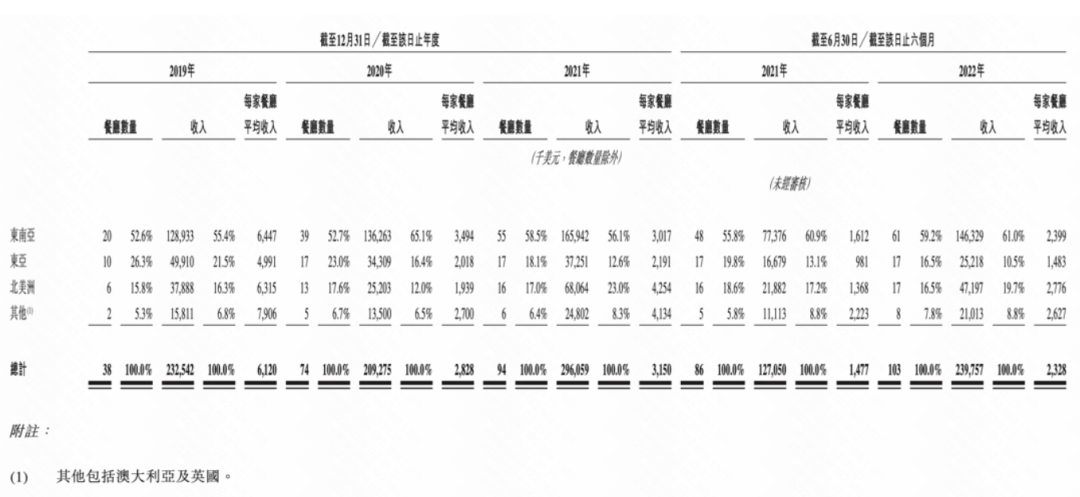

海底捞首次开启出海征程是在2012年。而特海国际招股书披露,截至2022年6月底,海底捞已经在全球11个国家开设了共计103家餐厅。

也就是说,海底捞海外拓展十年共开了超100家餐厅。

海外业务的营收也在不断增长。招股书显示,2019年,其年营收在2.33亿美元规模,到2021年,该数字增长至3.12亿美元,复合年增长率为15.8%。

弗若斯特沙利文报告还提到,以2021年的收入作为计算标准,特海国际已是国际市场第三大中式餐饮品牌。

然而,海外业务高速的扩张并没有给海底捞赚到钱。

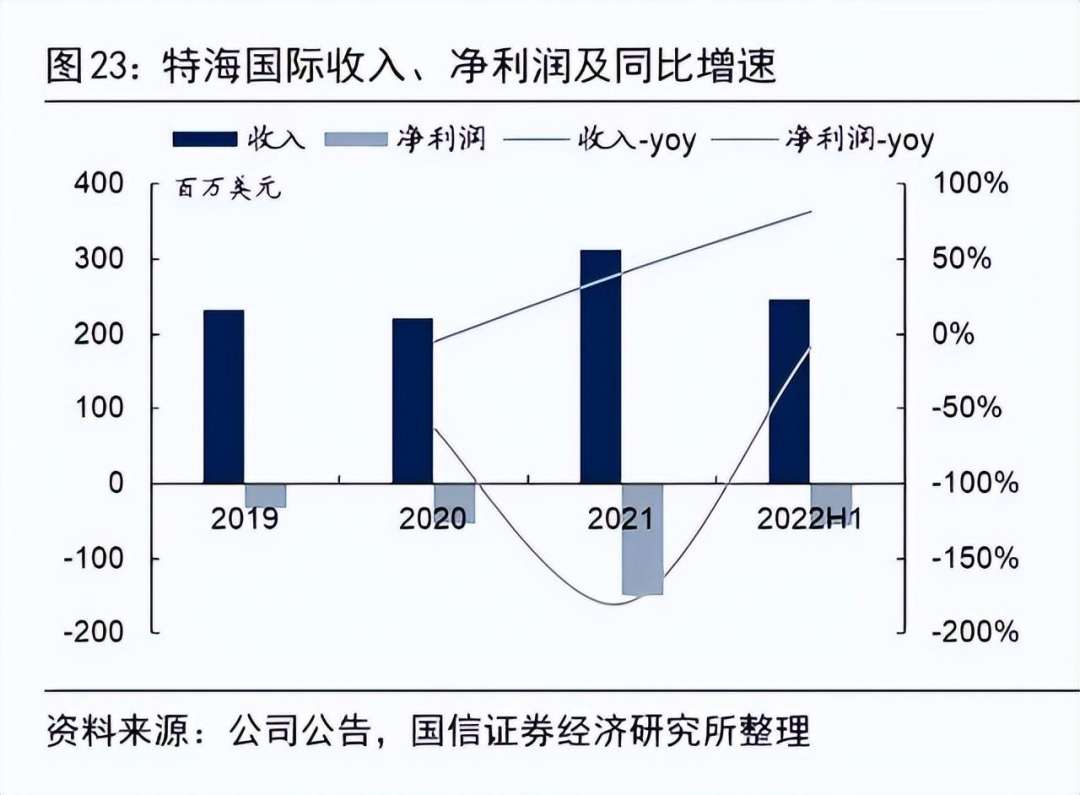

2019年之后,甚至出现亏损扩张态势。据相关财报统计,2019年-2021年,特海国际净亏损分别约为3300万美元、5380万美元、1.51亿美元。

不过,这样的亏损态势如今似乎正在改善。

2月24日,特海国际发布公告称,截至2022年12月31日,特海国际的年度收入预计超5.58亿美元,较上年营收增长78.6%,录得3600万美元至4500万美元的亏损,相比去年同期1.51亿美元的亏损大幅收窄。

主要原因是全球疫情情况的改善。

据特海国际表示,2022年期间,多个国家陆续取消因新冠肺炎疫情而实施的堂食限制令,使得旗下餐厅逐步恢复正常运营,客流量及翻台率显著上升。

同时,海底捞海外餐厅数量的扩张,也带来营收的大幅提升。

而在餐饮O2O看来,亏损改善或许仅仅只是特海国际“业绩上扬”的开始。随着特海国际的上市以及全球疫情结束,国际餐饮开始不断复苏,未来的特海国际拥有更强大的盈利潜力。

核心原因如下:

1、海外火锅市场潜力比国内大

弗若斯特沙利文报告显示,2021年国际餐饮服务市场市场规模为26440亿美元,随着疫情影响消失,估计2026年将达到37771亿美元,2021年-2026年复合增长率为7.4%。

其中,中餐的渗透率将从2016年的9.7%上升至2026年的10.8%,预计市场份额将达到4098亿美元。

火锅品类的营业额将达到465亿美元,复合年增长率可达到10%。相比于国内的火锅竞争红海,显然海外市场更可期。

而且,海外火锅门店的盈利能力也强。

据招股书显示,特海国际东南亚和北美洲的店铺今年上半年达到了单店260万美元左右的销售额,而海底捞国内门店同期单年销售额为1100万元人民币。

只是当下特海国际还处于门店高速扩张期,新门店拓店成本高,需要投入的资金也多,这就导致特海国际的财报利润短期内无法释放。

不过,据悉未来特海国际扩张速度会放慢,品牌利润或有望进一步拉高。

而未来,火锅市场也不是特海国际唯一的目标。

据特海国际表示,“未来将提升餐厅业绩、开拓新收入来源,战略性扩展并优化我们的餐厅网络。同时公司将识别有机增长机会,寻求潜在收购机会”。

2、独立上市提高了特海经营效率

特海国际拆分时,海底捞集团就曾表示:分拆可使特海国际业务和海底捞其余业务在各自地域范围内获得更好的发展,让各自的运营管理团队更高效管理,专注各自业务,并在一个独立的上市平台上产生未来的增值收益。

目前,海底捞自身就还处于“麻烦缠身”阶段,国内业务需要进一步梳理。虽然2022年已经扭亏为盈,但接下来海底捞想要恢复到曾经的火锅一哥水平,未来依然需要不短的路要走。

在这样的情况下,特海国际与海底捞主业务分离绝不是一件坏事,至少在融资层面,特海国际拥有了更方便的选择。

而且,2022年特海能够实现亏损大幅度收窄,未必没有这方面的原因。

随着2023年的到来,特海国际进一步提高门店经营效率、不断实践,未来或可能取得更良好发展。

03

2023年的海底捞

或将继续啃硬骨头

接下来海底捞的核心重点是什么呢?此次品牌盈利预告并没有具体透露。

不过,餐饮O2O猜测,2023年海底捞或将继续“啃硬骨头”,重新经营剩下的因2021年“啄木鸟计划”关停的部分门店。

毕竟,开店已成为2023年餐饮品牌关键词。1月28日,呷哺集团发布春节成绩单时就透露,2023年,将继续启动全面扩张战略,计划将新开超240家门店,包含呷哺呷哺、湊湊、茶米茶、趁烧等。

而海底捞坐稳其火锅一哥的位置,显然在开店速度上不能太慢。

“逐木鸟计划”是一剂猛药,但也是疫情之下海底捞陷入亏损的不得已手段,存在严重的“一刀切”情况。与其开辟开辟新门店,不如重启旧门店。

而且,早在2022年上半年财报里,海底捞就透露要启动“硬骨头”计划。

“目前在考虑重新启动开业可能性的门店为“啄木鸟计划”下关停的部分门店,管理层会在未来持续重新评估这些关停门店的选址、物业条件、人员配置、经营面积、经营提升潜力等因素,

在满足市场条件,保证顾客满意度、不影响现有门店经营表现及人员充足的情况下,循序渐进地选择符合重新开业条件的“硬骨头”门店。”

而据极海数据统计,2022年7月,海底捞门店数量1334家,处于最低值。但截至目前为止,根据餐门窄眼数据,海底捞门店已达1347家,比7月份多了13家。

也就是说,海底捞已经对旧门店进行了部分重启。

但这只是计划初步成效。当下门店数距离海底捞高峰时的1562家,还差215家。所以海底捞想要真正完成重启计划,2023年很大可能要继续啃硬骨头。

正所谓,从哪里跌倒,就从哪里爬起来,这才是真正的海底捞精神。

-END-

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

截至2022年6月30日,海底捞餐厅总数为1435家,上年同期的餐厅总数为1597家,一年间,海底捞餐厅总数减少了162家。

尽管营收有所下滑,但海底捞却实现扭亏,录得净利润不低于13亿元,上一年同期为净亏损41.61亿元。

相较海底捞于截至2021年12月31日止年度录得净亏损人民币41.61亿元,海底捞预期将截至2022年12月31日止年度录得净利润不低于人民币13亿元。

海底捞上半年收入预计至少167亿元,减少不超17%;预期净亏损约2.25亿元至2.97亿元。6月来,中国大陆地区及其他地区餐厅经营表现明显好转。

2021年全年新开业421家海底捞餐厅,关闭276家海底捞餐厅,其中16家餐厅是因租约到期等原因而关闭。截至期末,海底捞全球门店网络1443家。

经历两次创业失败后,陆正耀又all in咖啡,试图打一场漂亮的翻身仗。但库迪咖啡想要在残酷的市场竞争中存活下来,还得跑出自己的新路。

达美乐第四季度全球零售额增长(不包括外汇影响)5.2%,2022财年增长为3.9%。

赢商网账号登录

赢商网账号登录

未登录

未登录