作者 | 苏苏

2022年门店数逆袭星巴克的瑞幸,今年又要开始朝万店进发了。

近日,瑞幸咖啡披露了2022年全年财报,2022年全年总净收入为132.93亿元(人民币),同比增长66.9%,美国会计准则下其全年营业利润首次扭亏为盈达11.56亿元,营业利润率8.7%。

也就是说,2022年瑞幸咖啡不仅首次实现了年利润扭亏为盈,而且营收也跨入百亿门槛。

而与财报一起爆出的还有瑞幸董事长兼CEO郭谨一的豪言:“我们有信心,在2023年完成瑞幸第一个万店目标。”

01

2022年是瑞幸奇迹年

2022年于瑞幸而言,足以称得上是逆风翻盘的奇迹年。

自Q1季度开始,瑞幸逆袭的步伐就已经开启了。2022年第一季度财报显示,瑞幸总净收入为24.046亿元人民币,同比增长89.5%,其中净利润1980万元,实现了自公司成立以来季度经营利润首次转正。

随后的Q2季度瑞幸再报喜讯。财报显示,2022年第二季度瑞幸的总净收入32.99亿元,同比增长72.4%;净利润为2.68亿元,同比增长了约190%,营业利润和营业利润率均实现激增。

特别是与星巴克相比,当时没过多久星巴克就公布了第三财季业绩报告,其中星巴克中国市场营收为5.4亿美元,折合人民币约36.36亿元,仅比瑞幸咖啡多了3亿元左右,两者之间差距逐步缩小。

Q3季度业绩更是逆风飞翔。2022年11月,瑞幸公布了第三季度财报,Q3季度总收入38.946亿元人民币,同比增长65.7%。营业利润5.853亿元,营业利润率达到15.0%,首次突破双位数,盈利能力持续提高。

近日出炉的瑞幸的Q4季度财报成绩也不差,总净收入36.95亿元,同比增长51.9%。不过,因为瑞幸在四季度向美国证监会SEC缴纳了11.465亿元的罚款,所以计算的净利润只有5450万元。

同时在同店增长层面,四季度的同店增长虽然有所回落,但主要是由于疫情:据悉,最多的时候每天约1500家门店关停。如果剔除较受影响的北京和上海等城市,同店增长依然保持双位数。

而瑞幸这四个季度的优异成绩,也在最后的年终财报上为品牌画了一个圆满的句号。

3月2日瑞幸公布2022年年终财报,据财报数据显示,2022年瑞幸总净收入为132.93亿元,跨入百亿俱乐部;美国会计准则下全年营业利润11.56亿元,营业利润率8.7%,首次年度营业利润扭亏为盈。

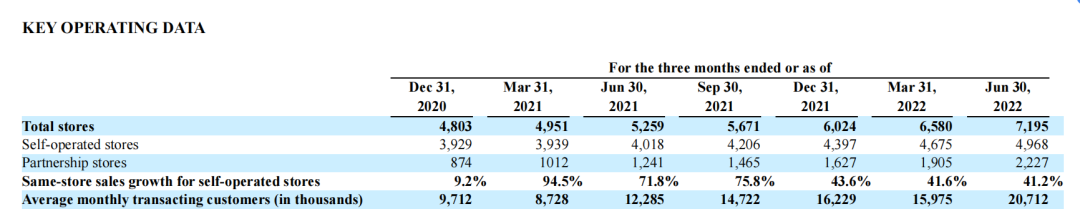

门店增速也非常快。据悉,2022年瑞幸咖啡净新增门店数量为2190家,较2021年同比增加了36.4%。而截至2022年底,瑞幸门店总数为8214家。

这意味着仅2022年就新开了占总数26.6%的新门店。

其中,自营门店5652家,依然占主体,在2022年的收入为94.145亿元,较2021年的收入61.927亿元增长52%。

联营门店2562家,2022财年收入30.693亿元,较2021财年的13.061亿元增长135%,增长飞快。

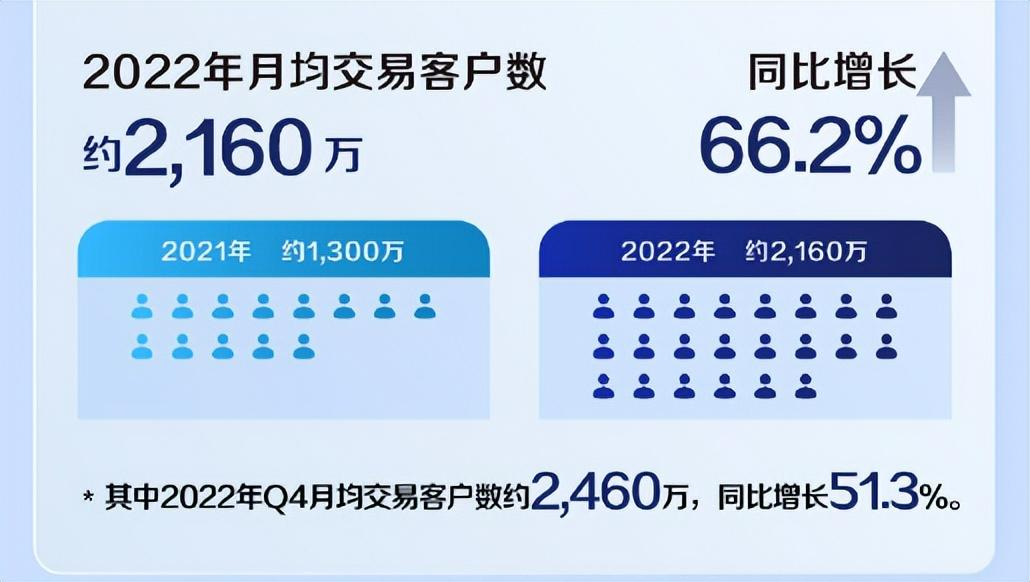

同时,在用户端,2022年瑞幸平均每月交易用户数达到2160万,相较于2021年增长66.2%。品牌共推出了近140个SKU,包括100多个新品,累计消费客户数达到1.35亿。

而据郭谨一透露,2023年疫情的限制取消以后,瑞幸咖啡的门店经营也恢复到正常水平。在情人节期间,瑞幸通过新推出的芝士系列,瑞幸的每日销售业绩再次创下了历史新高。

也就是说,奇迹的2022年或许只是瑞幸传奇的起点。

02

2023年瑞幸要开万店

除了2022年全年财报以外,此次瑞幸还向外透露了一个非常重要的信息,万店。

在郭谨一看来,过去3年疫情带来了很多不确定性,但是瑞幸通过文化重塑、战略聚焦、模式调整等举措,证明了自己的商业模式,实现了“触底反弹”。

而且,“自营和联营两种模式高度互补。前者覆盖一二线城市,后者主要覆盖低线城市,前者可持续在一二线不断加密,后者则在低线快速下沉。”因此,他有信心,“2023年完成瑞幸第一个万店目标。”

不过,值得注意的是,2022年二季度至四季度,瑞幸自营门店同店销售额环比增速分别为41.2%、19.4%、9.2%,呈现出了明显的增速放缓趋势。这或许与疫情有很大关系。

但无可否认的是,随着一二线咖啡竞争加倍激烈,再加上瑞幸门店不断增多,稀缺性的下降,这种自营同店销售下降或许会成为接下来瑞幸品牌的长期趋势。瑞幸想要继续保持高增长,只能另辟蹊径。

而从瑞幸最近开放加盟的步伐来看,和喜茶、星巴克等品牌一样,瑞幸的解决方法也是加速开店步伐,在下沉市场开更多新店。

这或许也是瑞幸如此急切推出万店计划的原因。

2022年12月底,瑞幸就发布合作伙伴招募公告,将在9省41市招募加盟门店,41个城市基本以北方三四线城市为主,其中河南省招募的城市最多,有10个。

今年1月底,瑞幸加盟下沉势头又进一步扩大至15省80市,新增钦州、佳木斯、松原、包头、通辽、攀枝花、西双版纳、普洱、三门峡等33个城市,还出现了河南济源、云南文山等县级城市。

在这样的加盟势头下,2023年1月,瑞幸咖啡在全国新增的门店数为478家,也就是说,每天瑞幸都有近16家门店新开。

而上一次餐饮界开店速度这么快的,还是新茶饮界的蜜雪冰城,餐饮界最新的万店品牌。

很显然,面对接下来的下沉市场之战,瑞幸的核心策略即:拼品牌,拼规模,加快门店扩张速度,不断提高门店覆盖密度。正如郭谨一所言,在当前阶段,瑞幸会更加关注门店拓展和市场份额,会先做覆盖。

联营方式已成为瑞幸保增长的新武器,瑞幸希望通过联营加盟的方式,快速在下沉市场形成新的规模优势,让更多下沉市场消费者爱上瑞幸。

只有这样,瑞幸才能继续讲述它的高增长故事。

当然,瑞幸要保增长,也不是只有猛攻下沉这么一个动作。随着规模的不断扩大,瑞幸也走上了与蜜雪冰城、星巴克相似的道路,向供应链端要利润。

据悉,2022年12月,瑞幸昆山的第二家烘焙基地已经破土动工,设计产能3万吨,未来这家工厂将为瑞幸咖啡提供质量稳定的烘焙咖啡豆。

除此之外,2022年瑞幸咖啡还与厦门建发股份、亚洲最大的咖啡生豆贸易商三井物产,以及世界第二大咖啡贸易商瑞士ECOM集团共同签署了在巴西采购咖啡豆合作意向书。根据协议约定,瑞幸咖啡将于未来三年在巴西采购总量约4.5万吨咖啡豆。

总之,除了继续在下沉市场讲述门店增速、市占率等维度为主的增长故事外,瑞幸正把精力和资源向“上游”转移,围绕工厂、原豆等供应链加大投入。

显然,郭谨一已意识到,除了拼门店、拼速度之外,瑞幸需要新增长故事。

03

瑞幸还能继续飚吗?

瑞幸,自品牌诞生开始就一直以“速度”著称。

2018年1月首店开始试运营,一年开出2073家门店。至2019年上市,完成A轮、B轮、B+轮3轮共计5.5亿美元融资,估值达到29亿美元。

同年4月22日,瑞幸咖啡提交IPO申请,随后成功。一年半即实现IPO,快的突破记录。

纵然2020年发生了“财务造假”导致退市的危机,随着2021年事件影响逐步降低,瑞幸又继续开始了狂飙,爆品频出,联名不断,门店快速扩张,营收业绩更是一路暴涨到百亿。

近日,瑞幸更是创造出了单月开店近500的业绩。

可以说,这些年的瑞幸一直在飚速。而前面餐饮O2O讲述的瑞幸的万店计划以及昆山工厂等供应链投入,也是为了延续瑞幸的飚速增长。

那么,问题来了,瑞幸这样的飚速能持续多久呢?瑞幸能一直保持狂飙吗?在餐饮O2O看来,瑞幸真正的挑战或许才刚开始,未来面临以下几大压力:

1、低价咖啡的围攻

无口否认,瑞幸的迅速崛起很大程度上其实是乘了“低价策略”的风。

特别是在当时,咖啡市场主要品牌星巴克一杯就要30元左右的年代,瑞幸15元左右一杯的咖啡几乎瞬间就俘获了大量的年轻消费者们。

但现在,在经历了咖啡赛道的火热发展之后,瑞幸的价格优势已经消失。

市场上出现了一大堆“5元咖啡”,甚至有些品牌已经将现磨美式价格打到了3元、4元左右,他们正复制瑞幸的“价格策略”,围剿瑞幸。

这其中最为突出的品牌就是陆正耀的库迪品牌。库迪在营销打法几乎与瑞幸如出一辙,且产品价格压得更低。

最近还推出“百城千店咖啡狂欢节”,70余款的热销产品全部9.9元起售,邀请新朋友还有机会获得0元免费喝咖啡奖励。

除此之外,蜜雪冰城的幸运咖、打工人咖啡、虎闻咖啡、爵渴咖啡,都在利用“蜜雪冰城版瑞幸”的咖啡故事,攻击瑞幸当下一二线城市大本营。

其中虎闻咖啡所在的杭州、爵渴咖啡的成都,都是瑞幸开店最多的十座城市。

2、下沉市场未来不确定

最近,我们总能听到许多下沉市场的咖啡暴富故事,仿佛那里是个随便就能捡到金子的黄金国度。

而据《中国城乡建设统计年鉴》,截至2019年,中国有县城1516个,人口1.41亿人,怎么看未来都潜力十足。而且,随着年轻人的回流,县城咖啡市场已经慢慢培育起来。

当下几乎所有知名连锁咖啡品牌,都已将目光瞄准了下沉市场。

近期星巴克战略愿景,计划在未来3年内以平均每9小时开出一家新门店的速度,在中国新增开3000家门店,覆盖全国300个城市以及3000个县域市场。

但下沉市场真的有瑞幸们想象得那么好吗?在餐饮O2O看来并不见得。

首先,下沉市场特别是县域级别的市场,面对35-50岁之间中年消费者,咖啡并不是他们的日常需求饮品,而且想要将其喝咖啡的习惯建立起来也并不容易,刚需及其复购率都还有待验证。

其次,三四线城市并不是空白市场,地方特色性咖啡店也层出不穷,当下小红书相关“县城咖啡”的笔记已达1万+篇。

这些生存下来的咖啡馆已经在下沉市场占据了“领先优势”,在产品与模式上与下沉市场形成了“最佳匹配”。

瑞幸等连锁品牌们虽然在品牌力层面有一定的优势,能够号召一定的消费者。

但长期来看,本地咖啡馆更加了解本地消费者的需求,“新来物种”想要战赢“本地咖啡”并不容易。

3、对爆品依赖度太高

从2022年年初的谷爱凌及椰云拿铁,到7月推出的,据说“泄泄你”的西梅拿铁,再到最近七夕节,瑞幸借势悲伤蛙打造的“七夕不咕呱,蛙瑞喜欢你!”再到后来生酪拿铁,瑞幸去年的增长离不开爆款产品的出现。

仅椰云拿铁就卖出超过2400万杯,为瑞幸创造了门店总收入4亿元。

后来的生酪拿铁更是上线首周销量突破659万杯的成绩,瑞幸还将其写入了财报,作为瑞幸爆款产品能力的重要论据。

但正如餐饮O2O以前所言,在新品研发能力上,或许当下的确没有人能超过瑞幸。但瑞幸凭借着一爆款单品,“死里逃生”的传奇不可能永远持续。

即便是在赛马机制之下,瑞幸想要每次推新都能押中爆款,也是一件几乎不可能的事情。万一没有爆款出现,瑞幸该怎么办呢?

目前,从数据来看,咖啡市场依然是一个富有潜力的赛道。且随着公众饮食观念改变,中国咖啡市场将进入一个高速发展阶段,或可保持27.2%增长率,2025年中国市场规模将达10000亿元,成为真正万亿赛道。

这样一个香甜的高增长赛道,未来品牌竞争必将更加激烈。虽然目前瑞幸的成绩有目共睹,但未来瑞幸想要保持继续飚速,或许需要更多其他层面尝试。

你对瑞幸有什么新的看法与见解呢?欢迎在评论区留言讨论。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:谁还爱吃味千拉面?

今年,除了奈雪的茶、COCO等新式茶饮代表、18号酒馆、BURANO布拉诺西餐等西餐品牌,武汉本土的新文创美食及老字号联名,纷纷锁紧樱花元素。

赢商网账号登录

赢商网账号登录

未登录

未登录