10月4日,锅圈食品(上海)股份有限公司GuoquanFood(Shanghai)Co.,Ltd.(简称“锅圈”)更新招股书,华泰国际和中金公司担任联席保荐人。

图片来源:锅圈招股书截图

半年前的4月3日,锅圈向港交所递交招股书,拟在香港主板发行H股挂牌上市。锅圈方面表示,此次IPO募资将主要用于三个方面:第一,实现单品、单厂并升级现有产能,增强供应链能力;第二,拓展门店;第三,加强品牌建设及市场营销活动、提升数字化能力,以及一般公司用途。

图片来源:锅圈官网

而此番更新招股书,除了继续推进港交所主板上市进程之外,锅圈更想向业界和广大投资者展现自己的“进步”,即包含门店扩张,也包含经营业绩的改善。显然,最终目的还是希望能够扭转大家对其“烧钱扩张”的印象,能够在资本市场“一炮而红”。

跻身“万店”规模仅耗时六年

锅圈始于2015年,由杨明超、孟先进及李欣华在郑州创立;2017年,锅圈在郑州开出第一家火锅食材超市;2019年,公司前身锅圈供应链(上海)有限公司成立,把总部搬到了上海,后更名为现在拟在港股主板上市的公司主体。

图片来源:锅圈招股书截图

按照锅圈在最新招股书中所述,公司是“中国领先且快速增长的在家吃饭餐食产品品牌。”锅圈提供即食、即热、即煮和预制食材,并专注于在家火锅和烧烤产品。

锅圈的商业模式作为作为过去三年特殊时期的受益者,也收到不少资本的青睐。据公开资料显示,锅圈先后获得了来自不惑创投、IDG资本、招银国际、嘉御资本、三全食品、启承资本、TPG、物美投资、天图投资、分众传媒、光源资本、瑞橡资本、茅台基金等机构的投资。

而有了资本的助力,锅圈也进入发展的“快车道”。

图片来源:锅圈招股书截图

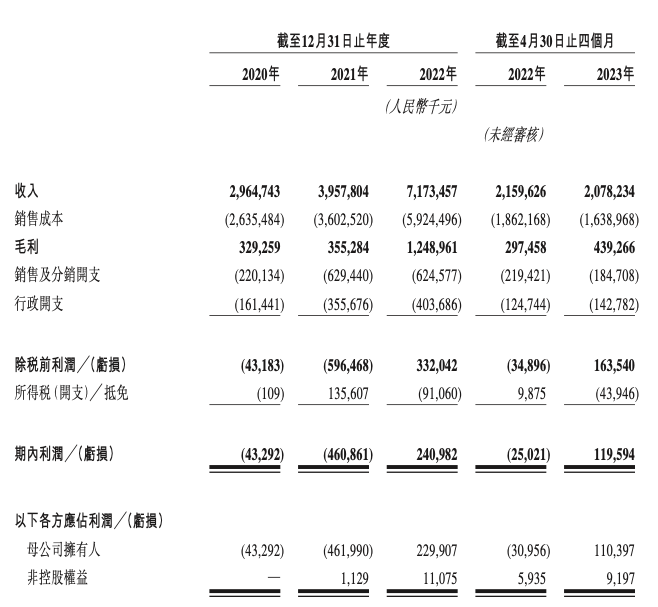

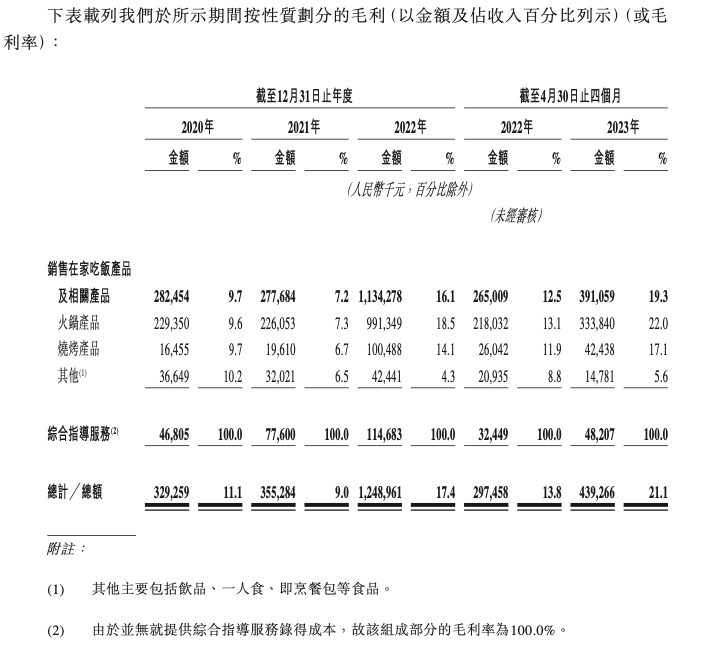

招股书显示,2020年至2022年,锅圈的总收益分别为29.65亿元(人民币,下同)、39.58亿元和71.74亿元,其中,2021年和2022年分别同比增长33.5%、81.2%;毛利分别为3.29亿元、3.55亿元和12.49亿元,2021年和2022年的同比增幅分别为7.9%和251.5%。

今年截至4月30日止的四个月,锅圈实现总营收20.78亿元,毛利同比增长47.7%至4.39亿元。

2020年、2021年及2022年以及截至2022年及2023年4月30日止四个月,锅圈的毛利率分别为11.1%、9.0%、17.4%、13.8%及21.1%。 值得一提的是,在2022年,“烧钱”的锅圈实现盈利,录得净利润2.41亿元,并于截至2023年4月30日止四个月持续录得净利润1.2亿元(2022年同期为净亏损2502万元)。

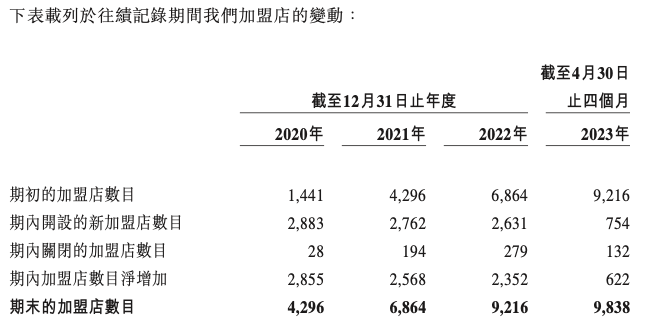

而除了在业绩层面明显改善之外,锅圈在门店扩张层面也在“狂飙”。招股书显示,自2017年第一家门店开业以来,2019年,锅圈的加盟店门店数攀升至1441家,2020年为4296家,2021年为6864家,2022年为9216家,截至今年4月30日,锅圈的门店数量已经攀升至9838家……算上6家直营店,锅圈的门店总数已达到9844家,涵盖中国29个省、自治区及直辖市。据锅圈在百度的推广信息显示,锅圈食汇全国累计签约门店10000+……

对于公司的行业地位,锅圈在最新招股书中引援弗若斯特沙利文的数据显示,于2022年,按在家吃饭餐食产品(包括即食食品、即热食品、即烹食品及即配食品)的零售额计,公司在中国所有零售商中排名第一,在中国的市场份额为3.0%;按零售销售额计,公司为中国最大的家庭火锅及烧烤品牌;按零售店数目计,锅圈建立了中国最大的一站式在家吃饭餐食产品的零售门店网络。

消费场景演变带来的业绩变化

对于锅圈的经营模式,目前看来很大程度上都是在过去三年特殊时期里孕育出的新业态。当下,随着国内消费市场的有序恢复,对于锅圈崇尚的“在家吃饭”也带来了新的考验。

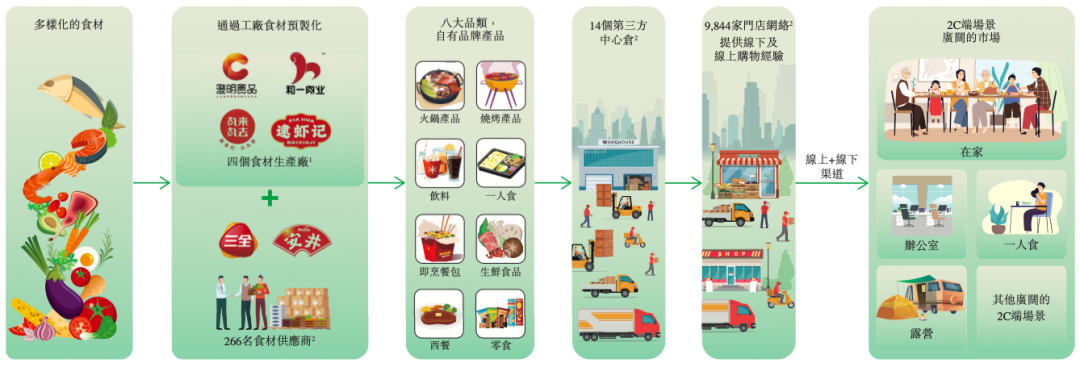

根据更新后的招股书,截至2023年4月30日,锅圈拥有三个食材生产厂,即生产牛肉产品的“和一工厂”、生产肉丸的“丸来丸去”及生产火锅底料产品的“澄明工厂”,并就生产虾滑产品而参与投资“逮虾记”,此外,锅圈还与266名食材供应商合作,包括知名品牌如安井及三全等。

公司的的产品组合包括八大类别,包括火锅产品、烧烤产品、饮料、一人食、即烹餐包、生鲜食品、西餐和零食,合共710个SKU,其全国范围内销售的产品中有约95%为“锅圈食汇”自有品牌产品。

从产业链布局层面看,锅圈虽然不弱,但也谈不上强势。毕竟在预制菜概念爆发之后,入局者越来越多,锅圈的牛肉比不过一些直面C端的品牌;其肉丸产品本身也由安井、三全食品等供应商提供,二者之间即是合作关系,也存在一定的市场竞争;而在火锅调料领域,澄明也是属于退守B端,其此前推出的“七个西红柿”系列并未在C端消费市场打开局面……

图片来源:锅圈招股书截图

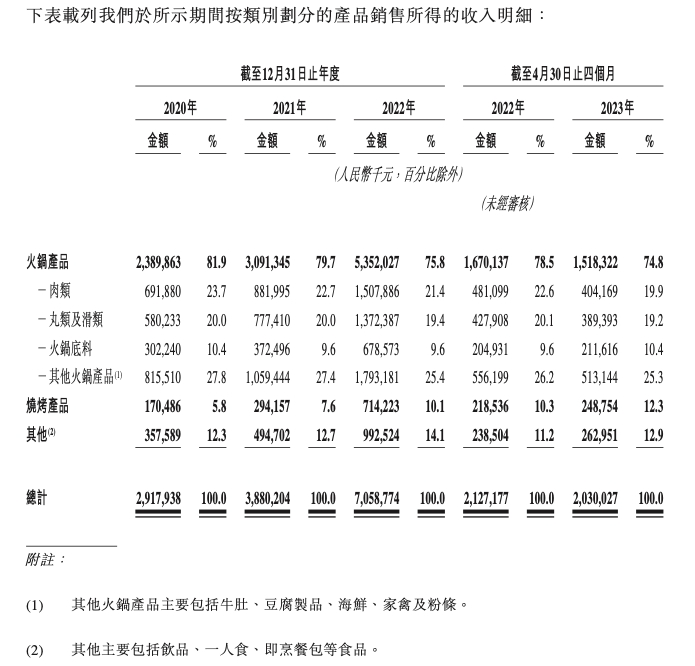

2020年-2022年,锅圈来自火锅产品的收入分别为23.90亿元、30.91亿元、53.52亿元,分别占比81.9%、79.7%、75.9%;同期,其来自烧烤产品的收入分别为1.79亿元、2.94亿元、7.14亿元,占比分别为5.8%、7.6%及10.1%;其他食材(饮品、一人食、即烹餐包等食品)的收入占比分别为12.3%、12.7%、14.1%。

截至今年4月30日,锅圈来自火锅产品、烧烤产品及其他的收入分别为15.18亿元、2.49亿元和2.63亿元,占比分别为74.8%、12.3%和12.9%。

整体上看,锅圈来自火锅产品的收入占比增在缩减,而来自烧烤产品和其他食材的占比正在不断攀升。

图片来源:微博@锅圈食汇

而锅圈业绩的微妙变化,正在随着消费场景的演变而加速。

一方面,特殊时期。消费者外出就餐受限,“宅家吃火锅”成为消费者“解馋”的重要路径之一,因此,锅圈也成为了最大受益者;另一方面,随着户外场景的有序恢复,火锅的家庭消费需求开始走弱,随之而来的则是户外就餐的新机遇,并且,随着露营经济等新业态的走红,锅圈的烧烤食材也随之走俏。

靠加盟商支撑的路能走多远?

相比品类变化带来的挑战,渠道层面锅圈也面临新的挑战。

在锅圈口中遍布全国的销售网络,绝大多数也是依托加盟商。锅圈在最新招股书中表示,截至2023年4月30日,锅圈只有6家直营店,其余全部为加盟店。

对于这种门店格局,锅圈解释称:“目的是为加盟店提供一个模式,以及作为创新门店运营管理策略及工具、营销活动、数字化工具及新式装饰风格等的试点,然后再将其引入我们的加盟店。”

显然,这并不具备太大的说服力。

据全球加盟网的数据显示,锅圈的品牌加盟费用按照加盟分店坐在区域进行收取,比如一线城市加盟费在28万元左右、二线城市加盟费在22万元左右、三线城市加盟费在16万元左右。另外,还要收取一定的广告宣传费和产品配送费。再算上房租和人员成本,锅圈的前期开店成本并不算低。

图片来源:锅圈招股书截图

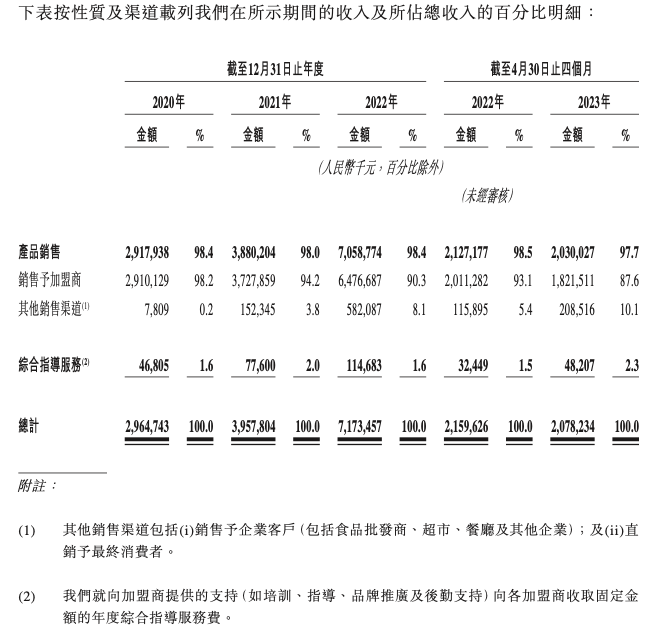

招股书显示,锅圈食汇来自加盟店的在家吃饭产品销售额由2020年的29.1亿元增加28.1%至2021年的37.28亿元,并进一步增加73.7%至2022年的64.77亿元,分别占总收入的98.2%、94.2%及90.3%。截至今年4月30日,来自加盟商的销售收入为18.22亿元,占比从去年同期的93.1%下降至87.6%。

图片来源:锅圈招股书截图

以截至今年4月30日的数据来看,锅圈的综合指导服务费(向各加盟商收取固定金额的年度综合指导服务费,也就是我们说的加盟费)收入为4820.7万元,占同期收入的2.3%。值得一提的是,锅圈的这部分收入毛利率为100%,也就是锅圈在招股书中所说的“并无就提供综合指导服务录得成本”。

而以今年前4个月锅圈1.2亿元的净利润来看,加盟费收入在净利润中的占比高达40.31%。

图片来源:锅圈招股书截图

此外,加盟商能否挣到钱,将是决定锅圈的加盟模式能否走下去的关键。今年前四个月,虽然锅圈新开了754家店,但其关闭的加盟店数量也攀升至了132家,而2022年全年这一数据也才279家。随着锅圈的门店数量越来越多,门店分布密度越来越大,加上同类门店的竞争,对于加盟商而言,面对的形式可能也会越来越严峻。

不仅如此,锅圈自身也在通过各类平台及自有线上渠道提供直销服务,这势必对加盟商的客群进一步分流。

长远来看,锅圈不管上市成功与否,进入“万店时代”之后,已经是一个全新的起点。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

锅圈能否在后疫情时代,走出高质量发展之路,还是要看其接下来的营销和拓宽SKU策略,能否和门店资源形成有机互动,撬动更多的消费者。

联名“封神”必定是多方位的共同结果,不可避免与品牌在渠道宣传推广上付出的人力物力财力相关,而每个品牌在这方面的实力必然有差异。

赢商网账号登录

赢商网账号登录

未登录

未登录