撰文/黄指南

随着Z世代成为了社会的消费主力军,如何俘获Z世代便成为品牌的必修课,老品牌“焕新”需求更是迫在眉睫。

近年来,以中国邮政、中石化、李宁、茅台在内的国内传统企业纷纷跨界咖啡市场,试图通过与咖啡的链接,打造“年轻态”的品牌标签。

11月3日,巨人集团旗下脑白金的首家咖啡快闪店于上海开业,该快闪店为脑白金联合武康大楼邮局店共同打造,为期一个月。

观点新媒体了解到,本次脑白金咖啡快闪店以旗下年轻化品牌“脑白金+”进行命名。

这款“初代网红保健品”在面临品牌老化时,再次想到通过咖啡业务来拉拢年轻的消费群体,而史玉柱跨界的故事并未结束,仍在“征途”之中。

又是咖啡

“今年过节不收礼,收礼只收脑白金。”作为脑白金过往最为成功的营销案例,虽然快速打开了品牌知名度,但也使自身品牌形象停留在面向中老年人的保健产品。

跨界卖咖啡,对于脑白金来说早已不是什么新鲜事了。

2022年11月7日,脑白金官方账号发布了首家咖啡馆开业的消息,咖啡店的命名也十分简单粗暴,将旗下定位年轻客群的“脑白金+”品牌与咖啡的英文拼接成“脑白金+Cafe”作为项目名称。

观点新媒体了解到,脑白金咖啡首店择址在上海松江巨人网络生活区,仅作为巨人网络生活区的配套咖啡店,对内部员工开放。

不难看出,彼时该司对咖啡业务的探索处于内部概念验证阶段。

此外,脑白金对咖啡首店的年轻化打造上,下了不少功夫。门店装修风格上类似机场航站楼,不仅有咖啡品类,还售卖包括果汁、冰沙等饮品。脑白金广告中标志性的老爷爷、老奶奶被做成金属质感的巨大公仔,摆放在吧台之上。

本次落地的脑白金咖啡店,属于正式对外运营的“首店”,且作为“快闪店”的临时性属性,就算市场反响一般,也为自己留好了开业“期限”的后路。

无论是从赛道选择、产品属性或是自身品牌定位上,脑白金跨境咖啡赛道存在着巨大反差。

据悉,脑白金系产品是深耕在助眠类保健品赛道上的,而咖啡提神的属性,在产品效果上二者对标客群截然相反。

因此,相较于茅台瑞幸,本次脑白金快闪店售卖的饮品中,并没有“脑白金”的成分。

脑白金切入咖啡赛道的意图也十分明显,即借当下咖啡产品的火热推进自身品牌焕新。

据悉,自2019年开始,脑白金便开始试水“年轻态”营销,企图重返消费者视线,尤其是触达年轻消费者的视线,但终究离不开“睡眠”这个标签。

先是以实验室中的“探究”为主题,脑白金与潮流品牌能猫商店和NOCAO弄嘲推出了两个系列的跨界国潮,选择转型转型“服装厂”。

2022年3月,脑白金进行了首次品牌焕新,并推出首个年轻化品牌“脑白金+”,随后该司相继推出了包括大口7、活力8、睡好9等多款主打年轻健康的产品,聚焦年轻一带的身材管理、睡眠等问题。

虽然脑白金在积极融入“年轻化”群体,但产品的市场反馈并不好。以“脑白金大口7”产品为例,在淘宝平台上,在黄金搭档官方旗舰店的相关链接中,仅录得11宗已售记录。

脑白金品牌老化的问题依旧严峻,短期内无法改变的品牌形象迫使“脑白金”们尽力做着突破,但殊途同归的选择了咖啡赛道。

自去年开始,和脑白金打着相似算盘的跨界咖啡的品牌不断涌现。去年2月,邮政推出的首家直营咖啡店“邮局咖啡”在厦门正式营业。该门店风格简约,以邮局一贯的绿色主题色为门头,且有邮政招牌标志。

去年4月李宁正式提交“宁咖啡NINGCOFFEE”商标注册,并在同年五一期间宁咖啡在李宁厦门中华城旗舰店正式亮相。

到了今年9月,瑞幸咖啡携手贵州茅台推出“茅台瑞幸酱香拿铁”,更是成为现象级产品,单品首日销量突破542万杯,首日销售额突破1亿元。茅台及瑞幸通过跨界实现对自身品牌的影响反哺,达成维系客户和扩大品牌影响力的目的。

沉寂许久的脑白金,选择跨界“咖啡”重回大众视野背后,是打破品牌固有印象的需要,更是巨人集团自我的营销自救。

进击的“巨人”

上世纪90年代初,依靠脑白金的成功,巨人集团不仅填平了修建巨人大厦留下2.5亿元的负债缺口,并不断扩大规模。至2008年时,该产业已成为巨人集团的主要营收业务,销售额一度突破百亿关口。

2016年以来,随着国内保健食品管理趋于完善,消费群体对保健产品的认知度提高,脑白金作为连续16年稳坐中国保健品单品销量第一的产品,也不可避免走向下坡之路。

巨人集团也开始从收缩的“保健品市场”中抽身,转向投入到“老本行”软件开发领域,尤其是网络游戏业务。

2006年,史玉柱和他的巨人网络凭借游戏《征途》一炮而红,于次年成功登陆美国纽交所,总市值达到42亿美元,成为彼时在美国发行规模最大的中国民营企业。

到了2016年,巨人网络以131亿元的对价借壳世纪游轮正式回归A股,进入全盛年代时股价最高至76.96每股,市值突破1500亿元。

截至2023年11月6日收盘时,巨人网络A股仅为12.99元每股,总市值256.4亿元,分别较巅峰时缩水83.12%、82.9%。

回看巨人网络股价与市值的蒸发,一方面来自“脑白金”系保健产品的销售孱弱。另一方面,在游戏领域向移动端转向时,该司也未能抓住机遇。

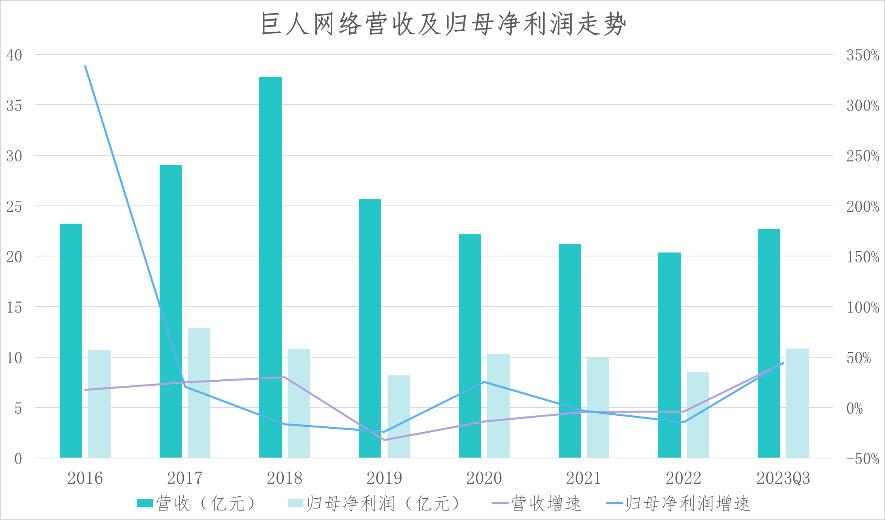

在借壳上市当年,巨人网络快速拉升了此前“世纪游轮”的各项数据,在单年营收涨幅仅17.6%的情况下,录得归母净利润增速338.15%。但好景不长,营收增速正增长仅持续3个财年便终止,归母净利润增长更是仅有2个财年。

2019-2022财年,巨人网络营收持续下滑,年均复合下滑率为13.5%。利润端的下滑发生节点更是早于收入端,虽然在2020年录得短暂恢复,但增速下滑趋势仍没有得到改变。

数据来源:观点指数整理、企业公告

史玉柱情怀加分下,巨人网络旗舰新品《原始征途》畅销拯救业绩。

《原始征途》是史玉柱自去年9月回归研发一线参与的首款产品,该游戏于今年3月24日公测,上线后便录得优异表现。中报数据显示,巨人网络在业绩端呈现爆发式增长,录得营业收入9.36亿,同比增长93.58%,环比增长84.41%;实现归母净利润4.19亿,同比增长83.57%,环比增长71.10%。

腰包满了,腰杆子也就硬了。巨人网络还披露了中期利润分配预案,向全体股东每10股派发现金红利1.30元,现金分红金额约2.47亿元,也是该司首次中期分红,分红比例达37%。

拆解收入构成,《原始征途》产品是拯救巨人网络业绩的绝对核心,累计流水已超10亿。其中,游戏相关业务收入14.36亿元,营收占比为99.51%,其他业务收入712.56万元,占比0.49%。分产品来看,移动端网络游戏收入占比68.49%,电脑端网络游戏收入占比30.07%。值得注意的是,上述收入毛利率水平均在9成左右。

到了今年3季度,收入端和利润端继续保持同比增长,但是环比中期数据,增速明显放缓。第三季度,巨人网络录得收入8.24亿元,归母净利润4.2亿元,同比增长44.18%、39.87%,环比增长13.04%以及14.26%。

主营业务得益于新产品的热销,以往的业绩颓势局面得到改变。但三季度的增速放缓,也预示着产品热度的回降,业绩未来的增长仍存在不确定性,对新增长点的需求依旧迫切。

而重启脑白金产品的定位和跨界合作,营销意义大于新业务拓展的“勇气”。

细看脑白金跨界做咖啡生意,既没有在业绩上形成第二增长,也与自身深耕的睡眠赛道相互排斥,吸引眼球的目的达到了,而打动年轻人的新“征途”又要如何开始?

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

近日,巨人集团第一家“脑白金+ Café”咖啡门店在上海开业,产品品类涵盖美式、拿铁和摩卡等,价格从9元到22元不等。

进⼊新财年,⾯对宏观不确定性,星巴克对整体业务势头和全球发展空间“仍然充满信⼼”,并预计未来⼏年能继续保持发展势头。

从排名前十的品牌来看,肯德基(中国)、麦当劳(中国)、海底捞斩获前三,瑞幸咖啡、星巴克(中国)、蜜雪冰城紧随其后。

赢商网账号登录

赢商网账号登录

未登录

未登录