文丨江心白

出品丨消费最前线(xiaofeizqx)

一到冬季,街头的火锅店本来应该人满为患,但今年似乎有所不同。餐见数据研究院发现,截止到2023年12月11日,餐饮业累计注销吊销123.95万家;火锅相关企业累计注销吊销3.37万家。

这大概是延续了去年的市场凄楚, 2022年火锅相关企业注册量7.4万家,同年吊销注销火锅企业也高达3.8万家。作为餐饮行业稳坐顶流的一个品类,火锅店一度是不少明星、创业者的首选。

可曾经开店的野心多么宏大,失败后退场的心境就有多么悲凉。据悉,今年火锅圈从开业到倒闭能坚持半年的都算幸运儿,不少开业三个月就陷入营收困境。不仅创业店铺,就连巨头连锁也渐渐败下阵来。

以谭鸭血为例,谭鸭血今年年初在全国有654家门店,到了今年8月31日,谭鸭血在全国的在营门店则变成了545家,12月8日,谭鸭血全国门店数为470家,据不完全数据统计,它在一年内关掉了180多家门店。

此外,贤合庄、刘一手、小龙坎、蜀大侠甚至海底捞也放慢了扩张速度,这个冬天,围在火锅前的人气明显冷清了。

消费降级,火锅“升级”?

在今年冬天,火锅店的人为什么变少了?

这其中一个根本原因就是消费在降级,而火锅却越吃越贵。早在去年,火锅店被刺的消费经历不断在社交网络上发酵, 例如巴奴十几块钱只有五片的土豆 、人均超过一百的海底捞、连呷哺呷哺客单价也从2017年的48.4元涨至2022年的63.9元。

火锅涨价似乎是整个市场的共识,以火锅底料为例,这两年,动辄几十块钱甚至突破百元大关的火锅底料层出不穷。以海底捞为例,其最贵的是“经典麻辣锅底”,单锅(约2000克)高达99元,拼锅(约1000克)也有66元。巴奴旗下最贵的一款锅底也要88元。

此前,有网友晒出自己的结账小票,195元的一顿火锅仅锅底就需68元。

然而,火锅锅底卖出天价也未必是火锅店的本意,不断上涨的原材料造就了商家跟消费者两难的尴尬处境。数据显示,2018年至今,整个火锅底料的成本上涨了25%-30%。2022年6月就有多家牛油企业宣布涨价,上调幅度在500-600元/吨左右。

在标准配比的情况下,68元的锅底,毛利率都不到25%。但商家迫于成本提价的另一面,是消费者的钱包承受不住一顿锅底。之前有媒体在微博发起调查 ,能接受50~80元和80元以上锅底的消费者,只有3.4%,更有28%的人选择了十块钱以下。

这种消费强度注定近年来的火锅店要面临冷场的风险,有数据显示,2022年,中国火锅消费者人均消费50-100元占比45.8%,这个价格恐怕勉强足够一个锅底。从整个火锅市场中也能明显感觉到消费者不愿意再为口腹欲花钱。

餐饮消费不增反降,数据显示,国庆期间平均人均餐饮支出较去年同期下降了6元。更何况,即使想吃火锅,也不一定非要去店里消费 ,入冬以来,各大生鲜外卖平台上的火锅材料订单成倍暴涨。

京东双十一期间,牛羊肉单价环比降了20%左右。“鲜京采”一款羊肉卷新品该期间成交额超300万。美团数据显示,11月中旬以来,包括火锅底料、蘸料、鲜切牛羊肉以及火锅菜等在内的火锅食材销量大涨,环比前一月增长62%。

无独有偶,11月4日到11月5日周末期间,叮咚买菜牛羊预制菜锅底增长超40%;饿了么数据显示,近一周羊蝎子、焖锅等火锅外卖量涨幅约三成,立冬当天平台火锅食材的外卖量环比前一周增长超五成。

不可否认,目前的火锅市场最担心的就是消费场景在发生悄然变化,不管是曾经在网络上打卡大火的地摊风、市井风,还是围炉煮茶风、露营风、庭院风……都不可避免地要经历消费者从线下店铺流转到家庭餐桌的悲剧。

大量火锅店倒在冬日的寒风里,无数创业者梦碎开业前。而这背后,不是行业的错,也不是商家的错,根本原因还是没钱。

“小火锅”成为救命稻草?

消费者不想踏入装修富丽,人均不菲的火锅店,这是商家继续生存必须要解决的一大问题。在经历连番涨价浪潮后,火锅市场也不得不顺应趋势开始下沉。以海底捞为例,今年夏天,海底捞不止一次走进夜市地摊。

目前,海底捞还推出了快餐品牌,产品上以火锅菜+饭的形势售卖,人均30元以上,还推出人均80元左右的“嗨捞火锅”。提到火锅结合夜市、地摊就必须要提今年整个火锅市场中风头大盛的“小火锅”。

曾经,呷哺呷哺开辟了小火锅的辉煌,可惜辉煌没持续多久,慢慢因为抹杀了火锅天然的社交优势而消失在行业前沿。今年大有转折,公开资料显示,与前仆后续的倒闭潮不一样,小火锅的扩张速度并不慢。

有品牌在今年一年内开了180多家,小火锅突然红火起来,跟本身的五环外定位有直 接关系。 调查显示,市面上绝大部分的小火锅人均在50元以下。这个价格一度只能吃一顿麻辣烫。

这些年,餐饮消费几乎处处存在“刺客”,就连麻辣烫也因为贵在今年连着上了7次热搜。根据杨国福麻辣烫招股书披露,2019年至2021年间,杨国福麻辣烫的客单价均在30元左右,2021年为29.3元,2019年为34.3元。

如此一来,人均50块钱的小火锅更成了消费者心目中的饕餮盛宴。除了海底捞等巨头开始下沉转型,小火锅圈外似乎早就排起了长队,例如喜家德饺子早在去年就已推出了类似的“小火锅”菜品,阿香米线也在北京、上海两城七家门店,上新“阿香小火锅”。

仅仅在这一个领域里,今年就诞生了不少新品牌。呷哺呷哺之后,杨桂桂下饭小火锅、钱晓椒下饭小火锅、渝采下饭小火锅、研喜猫下饭小火锅、呆窝瓜下饭小火锅……蜂拥而至,它们企图拯救冷下来的火锅市场。

然而,迎合消费现状的小火锅真的能成为整个火锅圈的“救命稻草”吗?

首先,小火锅店的经营成本的确要比一般火锅店低很多。高度自助化降低人力成本,同时,店铺面积相对较小。传统火锅店动辄500平方米起步,但小火锅店的快餐化让其店面能控制在几十平。

只是,高速扩张的小火锅始终走不出下沉市场。人均40元的烫煮风旋转自助小火锅,在下沉市场店占比63.4%;北家姓转转小火锅有90多家门店,乡镇店占比达19.2%,下沉市场门店数占比63.8%;围辣串串香在三线及以下城市门店数量占比达70.6%。

其次,小火锅的品牌化远不如传统火锅。这个领域里,大部分以独立创业者的街头店铺为主,早在2021年,国内的小火锅就有将近四万家,但连锁率只有16%左右,而2023中国火锅经营发展报告显示,传统火锅连锁化率到2022年达到了25%。

很显然,小火锅行业撑不起创业者昔日的餐饮野心,这只是消费降级后的一个无奈选择。

餐饮圈集体进入“五环外”?

不止火锅行业,整个餐饮市场都在积极布局五环外市场。此前,星巴克中国发布了2025战略愿景,计划至2025年以平均每9小时开出一家新门店的速度,新增开3000家门店,覆盖中国300个城市,尤其要对下沉市场进行更深入广阔的探索。

海底捞、肯德基、麦当劳、喜茶、奈雪……餐饮各个细分领域的头部品牌对三四线及以下城市的兴趣都急剧增加。美团数据显示,在2018-2022年餐饮连锁门店地域分布中,一线、新一线、二线城市的门店数分布比例整体略有收缩趋势,三线、四线、五线城市的连锁门店分布提升显著。

五年间,连锁门店在三线和四线城市的分布分别提升了约1%。除此之外,下沉市场连锁门店占当地门店数的比例及变化也在上涨。从2018-2022年的城市连锁化率来看,三线及以下城市五年城市连锁化率提升约8%。

细究下沉市场,恐怕消费市场的唯一希望就寄托于此,早在几年前,《福布斯》杂志有篇文章将“下沉”这个关键词列为“必懂的5个营销术语”之一。这两年,五环内俨然成了为数不少的消费增长动力。

数据显示,国内下沉市场大概有十万亿的消费规模,预计到2030年,三四线城市居民消费将达45万亿元人民币。有别于一二线城市的消费者在房贷车贷上集中消费,83%的三线及以下城市的受访者,主要消费支出首选用于餐饮消费,其次为娱乐和子女教育。

换句话说,下沉市场用户更愿意在吃上投入更多。事实也在印证这一点,根据海底捞此前的财报显示,其一二线城市门店的翻台率连续两年下降,而三四线城市门店的销售增长率则有8.3%。如今,哪怕一星半点增长也能让企业拼命追赶。

许多大饭店开始开拓三、四、五、六线城市的巨大市场,试图利用一、二线城市的模式来降低攻击的规模,占领下沉的市场。因为今年的冬天来得有些早。2023年下半年,餐饮市场遍地哀鸿。

从九月份开始,尽管中间穿插了热闹的国庆长假,依旧没能激活困倦的行业,甚至连不少网红餐厅跟品类也没能逃过一劫。以曾经爆火的小龙虾为例,有小龙虾餐厅在今年9月份的营收环比8月份下降幅度超过了40%,同比往年同期下降的幅度在30%左右。

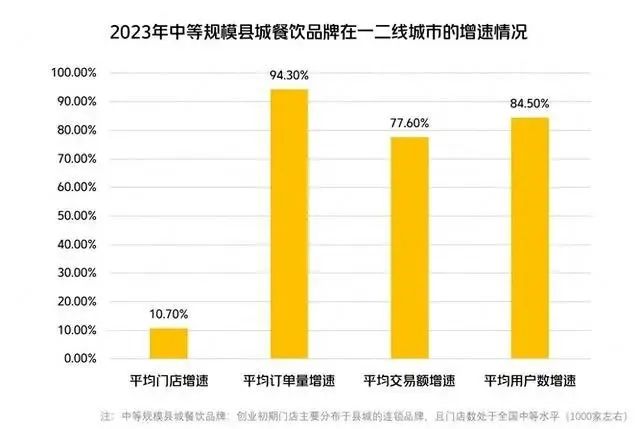

当然,在一线品牌开始抢占下沉市场的同时,从前那些难登大雅之堂的五环外品牌也在凭借性价比优势,慢慢走向一二线的消费圈层,例如华莱士、塔斯汀、曹氏鸭脖、米村拌饭、超意兴、蜜雪冰城…… 美团数据显示,2023年1—11月以来,闯入一线城市的县城头部餐饮品牌平均增速成绩亮眼,订单和用户数平均增速都超过了50%。

北京、上海等地区,人均几十块的下沉品牌是年轻打工人钟爱的餐桌,在北京,兰州拉面的门店数量一度位列第一。这个冬天,火锅“熄火”之际,回望整个餐饮市场,似乎都高兴不起来了。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

最近,我家火锅店旁边,新开了一个火锅店,他们做开业活动,直接放了近万张低价团购券,导致我家客流受到影响,该怎么办?

6月17日消息,鲜卤牛肉火锅品牌“牛爽爽”已完成近千万元天使轮融资。该品牌首店于今年1月28日在上海开出,

赢商网账号登录

赢商网账号登录

未登录

未登录