作者 | 餐饮老板内参 王盼

回顾2023年

至少有135.9万家餐厅阵亡

2023年,餐饮在极大的“不确定”中跌跌撞撞走过了一年。

究竟有多少餐厅最终消失在时代洪流中?根据企查查的数据显示:去年新开的餐饮相关企业318万家,吊销、注销的数据是135.9万家。当然,这只是统计在册的数据,真实的情况,恐怕远比这更触目惊心。

每年我们几乎都要统计“阵亡餐厅名单”,而今年,有几个现象格外“扎心”:

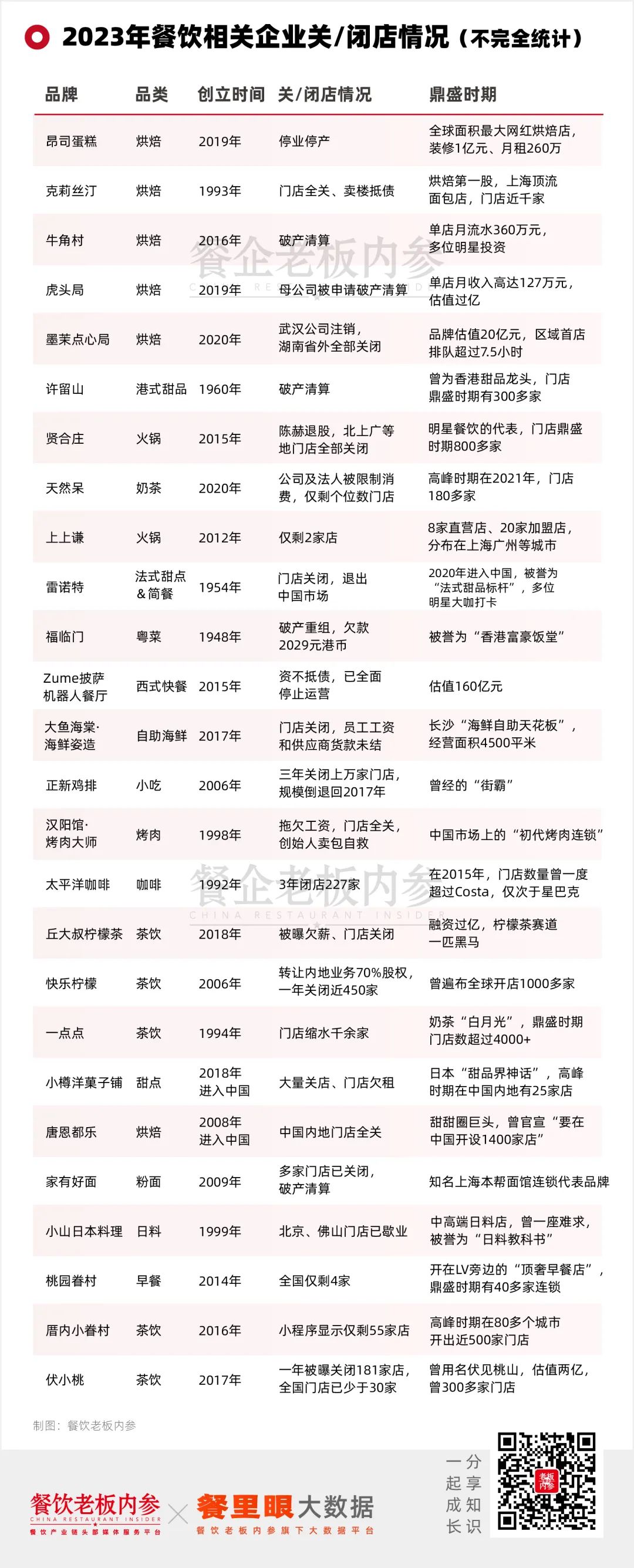

一是阵亡的名单越来越长,“品牌扎堆”现象明显。而且有的品类,几乎能叫得上名字的全国性品牌全军覆灭。让人不得不感慨:这个品类怎么了?其中,烘焙最为典型,有红了很多年的实力老牌,也有新中式的新秀;茶饮也同样激烈,进入秋冬季节,品类的“寒冬”再也藏不住:融资过亿也好,连锁数千店也罢,都在内卷之下岌岌可危。

二是有不少全球知名的餐饮“老牌”熬过了疫情,没熬过复苏,在内卷的漩涡中疲态尽显,成为了时代的眼泪。克莉丝汀、福临门、太平洋咖啡、许留山等纷纷遭遇滑铁卢。以太平洋咖啡来看,这些年中国咖啡赛道激流勇进,创新与扩张高度内卷,而太平洋咖啡的确平静得像“太平洋”,蜻蜓点水式的营销显得乏力,逐步滑向上岛咖啡一般的存在。

三是闭店潮一波三折,具有一定的规律性。五六月份一波、九十月份一波,到农历年底了,再来一波……2023年,是“各界人才”大量涌入餐饮的一年,结合各个月份的开闭店数据来看,能看到新增注册量涨势最“凶猛”的是3、4、5这三个月。

跨行者从互联网、教育、地产等行业进入餐饮赛道,大打价格战,竞争激增,随后又面临扎堆的“闭店”。以此循环,让年度开闭店也有了明显的“规律”。从事二手回收设备的狗哥也曾坦言:“10月回收的餐饮设备,比8、9两个月加起来还要多!”

是时代大洗牌

还是行业大洗牌

其实,表格上展示的只是部分品牌,在真实的阵亡中,我们按照品类,大致做了几个归类。和大家一起拨开迷雾,看清洗牌背后的启示。

★贵价遇上“理性消费”。高端、贵价餐厅的陨落也是十分醒目的现象,拆解各家品牌可见,不少都是强调“日式或法式”口味、原料与制作过程的考究、产品的精致或造型的新奇等。这些出生即含“奢”元素的品牌们,在开业初期尚可收获曝光和追捧,也收获了品牌溢价。比如昂司蛋糕是全球面积最大的烘焙店;雷诺特被誉为“法式甜品标杆”,招牌甜品“秋叶”,售价为88元;大鱼海棠是长沙“海鲜自助天花板”。

然而,如今的消费观念已悄然改变,我们看到曾经卖30多元的头部茶饮,都已走平价路线,足以说明,如今消费者对性价比的追逐更为强烈。而那些坚持“贵价路线”的餐厅,仅凭“轻奢”已很难再让顾客买单了。

★中小餐饮商家的竞争困局。2023年,在价格战开打之后,手握资金、组织里、供应链能力的头部餐饮向下,导致小餐饮面临更大的压力,生存空间被一步步蚕食。前有9块9的咖啡奶茶,后有3元早餐自助,在消费降级面前,头部都降价了,消费者必然优先选择大连锁餐厅。

不只如此,跨界小白入局,还没摸清门道,就凭借一腔勇气先搞低价促销,这也导致原本就艰难生存的小餐饮店更是雪上加霜。行业出现了“上半年疯狂开店,下半年疯狂关店”的局面。

★烘焙的“品类大逃荒”。2023年,烘焙圈的喧嚣从未停下。收缩、撤店、破产、负债……烘焙圈的洗牌速度比以往任何时候都更快。据《2023美团到店餐饮品类报告之烘焙行业疫情后发展变化洞察》显示,2019年美团TOP100的烘焙商家,到了2023年已有39家不再营业,32家缩减了门店的数量。

老玩家的失败更多跟运营模式和产品创新落后于时代,转型治标不治本有关;而新生代品牌遭遇滑铁卢,大多因为在资本的鼓吹下被捧上了舞台,但没有摸索到真正的“长期主义”盈利模型就盲目开店扩张、制造声量,然而内核不稳,为后来的陨落埋下祸根。

★茶饮咖啡:曾经的卷王终究被“卷亡”。根据公开数据显示,2023年全国奶茶门店数净减少了5万多家,但事实上,头部的品牌如蜜雪、喜茶、霸王茶姬等依然在快速开店。它们开出的新店,就是吃掉了其它品牌中的老店。知名战略营销专家小马宋感慨:奶茶的天已经变了,如今没有增量,只有存量。

而赛道中的诸多“老牌”被卷入时代,成为弃儿。2023年,初代网红式微现象十分明显,从一点点,到太平洋咖啡,再到伏小桃(曾用名伏见桃山)、丘大叔柠檬茶……当市场越来越“拥挤”,茶咖老玩家容易在摇摆不定中失去独特的记忆点,最终淘汰出局。

★躺枪的日料店们。小山日本料理在11月25日给储值顾客发消息称,由于受到日本核污水排海影响,店内生意受到很大冲击,不知道能否撑过今年,“烦请您尽快到点消费储值余额”。成立于1999年的小山日本料理,先后在广州、深圳、佛山、上海、北京等多地开出分店,品牌方曾介绍“主要食材取材于日本”。而到现在,成都、北京、佛山所有门店均已关闭,广深店则称“已无原材料进口自日本”。

小山日本料理只是一个缩影,事实上,有大量的日料店在2023年“躺枪”后,被迫关店或转型,9月底迎来一波大规模关停闭店潮。日料店,正忙着摆脱“日料”。根据餐里眼数据研究院多渠道统计显示,截至2023年8月,国内日本料理品类在营门店总数量达到105995家,其中近一年新开门店数量为6055家,近一年关闭门店数量为10475家,缩减数量达到4420家。

★明星餐饮“魂断”2023。贤合庄的疯狂、高光和激进,是明星大肆进军餐饮的重要阶段。然而,盛极而衰,贤合庄的“大退败”也成为明星餐饮日渐衰退的节点,年中时被爆出北京、上海、成都门店全部关掉;当然,2023年,不只是陈赫的贤合庄,还有关晓彤的“天然呆”奶茶在5月份被曝大量关店;以及歌手薛之谦投资的“上上谦”目前仅有2家店,已经处于濒临倒闭状态。

回顾近两年,明星餐饮的频繁翻车,多次透支了顾客的信任。从万人空巷的追捧,到众人唾弃的“韭菜项目”,明星餐饮正经历一场大洗牌和自我重塑。毕竟,做餐饮不能只依赖粉丝经济,产品主义和长期主义,是两个亘古不变的经营逻辑。

每个餐馆都是“脆弱”的

2024如何克服“不确定性”?

塔勒布在《反脆弱》中提到的,餐饮业之所以绵延千年、进化不断,成为世界上最强韧的行业,恰恰是因为每个餐馆都是脆弱的,每分钟都有餐馆关门破产。

2024,餐饮的加剧内卷、加剧出清是必然,但让大家惴惴不安的,是“不确定性”——你不知道入局的小白会玩出什么花招来,也不知道左邻右舍什么时候突然就消失了。

不过,通过这份“阵亡名录”,我们终究还能找到一些餐饮的“确定性”——

》中国的宏观经济进入了“折扣时代”,中国消费思维也步入了质价比和性价比同存的时代。要好的产品,更要好的价格。看似竞争更加激烈了,但是良币驱逐劣币,国人消费风向的变化,也倒逼整个产业端进行迭代、升级、重塑。

》增量市场向存量市场过渡,餐饮的未来,一定是专业选手“碾压”业余选手。2023年小白入局看似蜂拥而热烈,但在大佬面前,经验和实力均没有优势,价格战也终将不是长久之计。最终,餐饮会面临“大品牌越做越大、个体户越做越难”的局面。

》回归常识、回归朴素,回归商业本质。西贝餐饮集团创始人贾国龙曾说:“我们是做菜的,基本功就是满足嘴和胃。”而在近两年,无论是短命的网红餐饮,还是备受争议的明星餐厅,本质上都偏离了“餐饮基本”,面对日渐理性的消费市场,讲不出新的故事。

文章最后,我们引用财经作家沈帅波的一句话收尾:市场会加速出清,要做好更清醒的战斗准备。有时候,熬着熬着品类里的对手消失了,也许总规模不再上升,但是由于玩家减少了,会达到了一种新的平衡。但一切就是“要熬到别人熬不下去”为止。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上海店是喜茶的第二家茶坊店,社交媒体上的信息显示,接下来北京(三里屯太古里)和沈阳,茶坊门店均有开店计划。

据美团、大众点评信息显示,喜粤8号在全国有20余家门店,门店分布在上海、宁波、苏州等城市,主要集中在长三角区域。

开放加盟后能否取得预期的效果,一方面取决于自身包括供应链在内的硬实力,另一方面,也取决于加盟商以及在相对“空白”的市场。

赢商网账号登录

赢商网账号登录

未登录

未登录