撰文 | H.H

编辑 | 李可馨

来源 | 氢消费出品

ID | HQingXiaoFei

凭一己之力,瑞幸在2023年彻底改写了国内咖啡市场的竞争格局。

前不久,瑞幸发布了2023年第四季度及全年财报。财报显示,瑞幸在2023年全年净收入达到249.03亿元,同比增长87.3%,创下历史新高;营业利润为30.26亿元,相比2022年更是直接翻倍。

销售额方面,瑞幸在2023年的总销售额为248.6亿元,约合34.5亿美元,而星巴克中国的销售额为31.6亿美元,这是瑞幸在国内市场的营收首次超越星巴克;门店数量上,截止到去年底瑞幸总共有16248家门店,星巴克中国同一时期内地总门店数近6975家,不到瑞幸的一半,这也意味着瑞幸成为中国市场最大的现磨咖啡连锁品牌。

很显然瑞幸长期以来所坚持的低价策略和效率至上获得了回报,但这并不意味着成为国内咖啡连锁品牌龙头后就能高枕无忧。内部由于自身定价策略,利润率已经开始遭到反噬,外部库迪们仍然依托于价格战虎视眈眈,更不用说星巴克在高端市场和用户体验上的绝对优势。

不过对瑞幸而言,当然也很清楚长期的低价策略损人不利己,达成短期目标后如何在守住自身优势的基础之上实现长期且稳健的发展,将会成为接下来的重点。比起这些,我们更关心的是,这只猛兽何以如此强悍。

舍命狂奔开门店

安营扎寨树名声

2018年瑞幸成立之初,很少有人会想到这个本土咖啡品牌只用了6年时间,便超越了上世纪末就进入中国市场的国际咖啡巨头星巴克。

于瑞幸而言,2023年极具里程碑意义。尤其是在门店规模快速扩张超越星巴克中国后,这一次在营收方面也成功实现后来者居上,成为当下国内营收最高的咖啡品牌。

为了和星巴克打出差异化,瑞幸在进入到咖啡市场开始就把重心放在了性价比和效率上,主打咖啡的功能属性。但要强化这一点,必须快速占领市场。

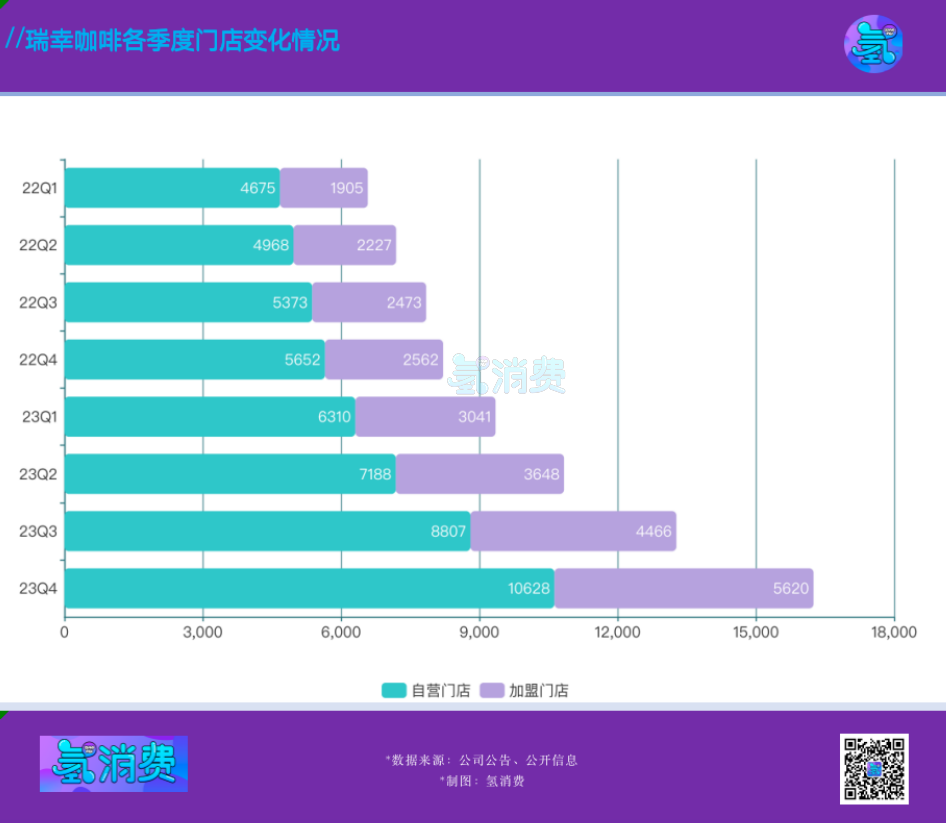

瑞幸借助资本的力量疯狂开店。拓店所带来的规模效应肉眼可见,在品牌成立前中期2018~2021年间,瑞幸扛着三年多的亏损在全国范围内开出5000多家门店,单看门店数量当时就已经超越了星巴克中国在内地市场奋斗24年的成果。

根据瑞幸所发布的2023年财报显示,截止到去年底瑞幸总共有16248家门店,仅2023一年就新增了8034家,同比增长近乎翻倍,2024年的目标是要突破20000大关。作为对比,星巴克中国同一时期的净新增门店数为885家,内地总门店数近6975家,不到瑞幸的一半。

从门店运营层面来看,2023年瑞幸咖啡自营门店收入为178.80亿元人民币,较2022年的97.86亿元人民币增长82.7%;联营门店收入2023年为62.26亿元人民币,较2022年的30.69亿元人民币增长102.8%。

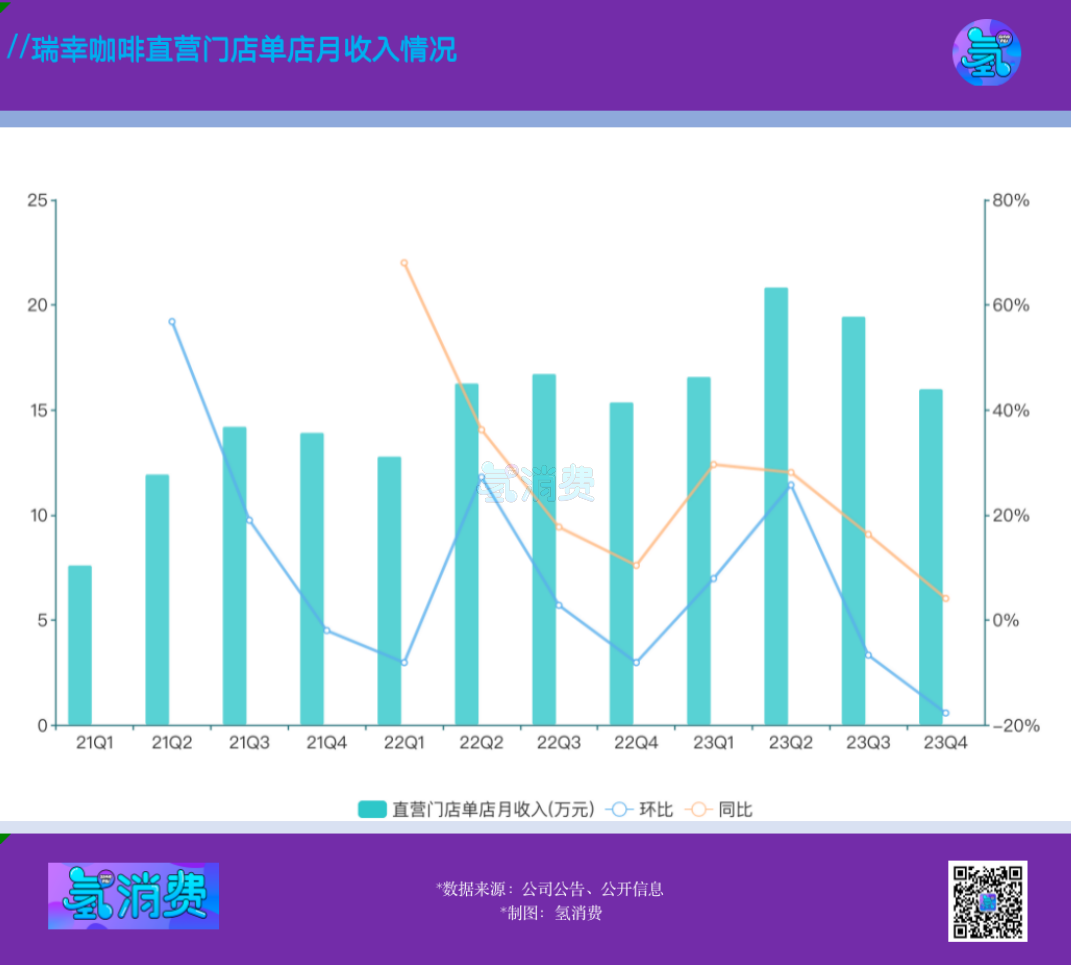

不过由于短期门店密度迅速提高,单店销量增速不可避免地开始走低。结合往期披露的数据,2023年第四季度,自营单店平均每月收入约16.01万元,环比下降17.74%,分别为2021年和2022年同期的3.90倍、2.19倍。

左牵「IP」右擎「品」

比星巴克更懂你

有了庞大的门店规模支撑,接下来的重点就是要把产品卖出去,为此瑞幸在营销和产品创新方面不遗余力。

一边不断的和哆啦A梦、猫和老鼠等知名IP联名合作,另一边也签约了谷爱凌、汪顺等知名体育运动员。星巴克虽说也和《大闹天宫》等IP有过合作,但在对于热点的把控上始终达不到瑞幸的敏感度。

营销策略只是其一,切换到产品创新的视角,瑞幸也足以“吊打”星巴克。

从2020年4月,瑞幸承认财务造假,随后宣布退市消息后,2021年6月瑞幸靠一颗椰子,从谷底走向传奇。生椰拿铁一上市就掀起了生椰风暴,全国门店陆续断货。8个月内销量创下7000万杯,一年内单品销量突破1亿杯。按折后价一杯约15元算,一款爆品年创收15亿。

据财报显示,2023年瑞幸累计推出了102款新品,其中就包括和茅台共同推出的大爆款酱香拿铁。2023年酱香拿铁单日销售额破亿,累计卖出超4500万杯,单品销售额超过了9亿元,再次刷新瑞幸的单品销售记录。

作为对比,星巴克中国过去一年推出的新品只有30余款,远低于行业平均水准。对于“喜新厌旧”的消费者而言,关注的方向自然会发生转变。

瑞幸能够达到如今的高度,还有绕不过去的价格因素。

据窄门餐眼所提供的数据显示,星巴克、瑞幸和库迪的客单价分别为38.06元、16.49元和10.06元。尽管在激烈竞争下星巴克的客单价已经下调了近10%,但仍然超过了瑞幸的两倍,如果再算上瑞幸已坚持许久的9块9低价策略,差距只会更大。

进入“万店时代”以后,在门店加速布局和产品不断创新的双重作用下,2023年新增交易客户数超过9500万,月均交易客户数突破6200万,累计交易客户数达到2.3亿。

「拉帮结派」搞渗透

「搞定闭环」强流通

随着瑞幸加盟合作的深入,加盟商的队伍也在不断壮大。

截至2023年末,瑞幸咖啡联营门店5620家,估算下来占比约为1/3。同时瑞幸也公布了联营门店的收入情况,联营门店收入为62.26亿元,同比增长102.8%。

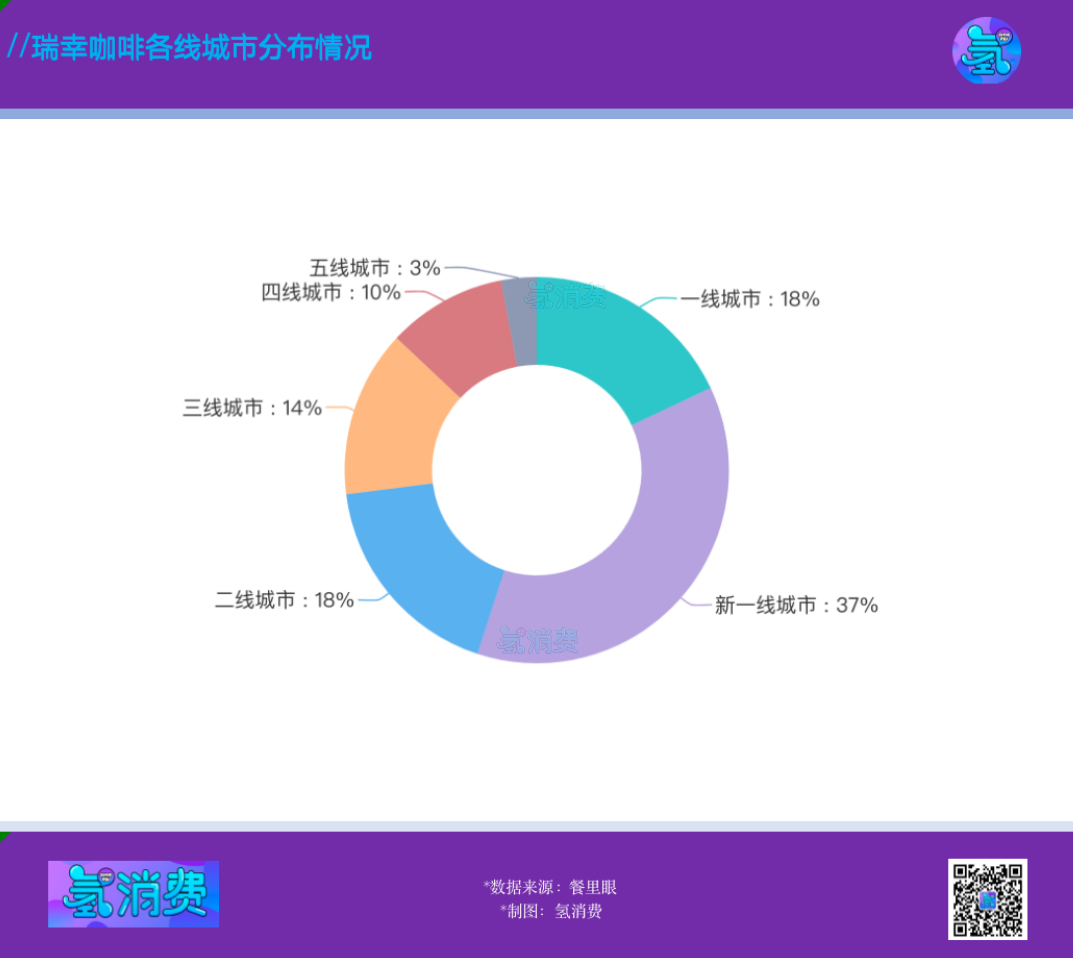

随之而来的是,下沉市场门店已经有不小的占比。随着消费购买力的上升,下沉市场将展现巨大的增长潜力,也将成为瑞幸坐稳江湖位置的关键因素。

门店规模上的狂奔给瑞幸带来了正面助力,除了抢占市场外瑞幸对于供应链的把控能力随之增强,借助自身庞大规模进一步降低了供应链成本。

从咖啡豆、糖浆、奶制品、包装袋等原材料供应,到出品的标准化流程,瑞幸已经形成了完整有序的供应链体系,对于拥有加盟模式的品牌来说,供应链也是重要的收入来源。

据餐里眼数据显示,目前瑞幸所涉及的各品类供应商:设计咨询公司2家,食材供应公司18家,物流冷链2家,设备厨杂11家,包装方案4家,共享厨房2家,软件服务1家。其中食材供应公司包括中粮、六合食品等企业。

除此之外,瑞幸还在不断自建咖啡烘焙工厂,2023年底瑞幸又将超级工厂落子青岛,同时在青岛注册成立瑞幸咖啡食品(青岛)有限公司。

早在2018年,瑞幸咖啡就已在青岛设立了公司,主营业务为零售。其经营范围更为广泛,包括食品生产、销售,饮料生产,茶叶制品生产,粮食加工食品生产,食品进出口,食用农产品初加工,食用农产品零售,包装材料及制品销售等。这无疑是瑞幸咖啡在产业链上的一次全面升级。

别只顾着光环也得看看暗礁

寒来暑往,瑞幸得以傍身的优势,也在发生一些松动。

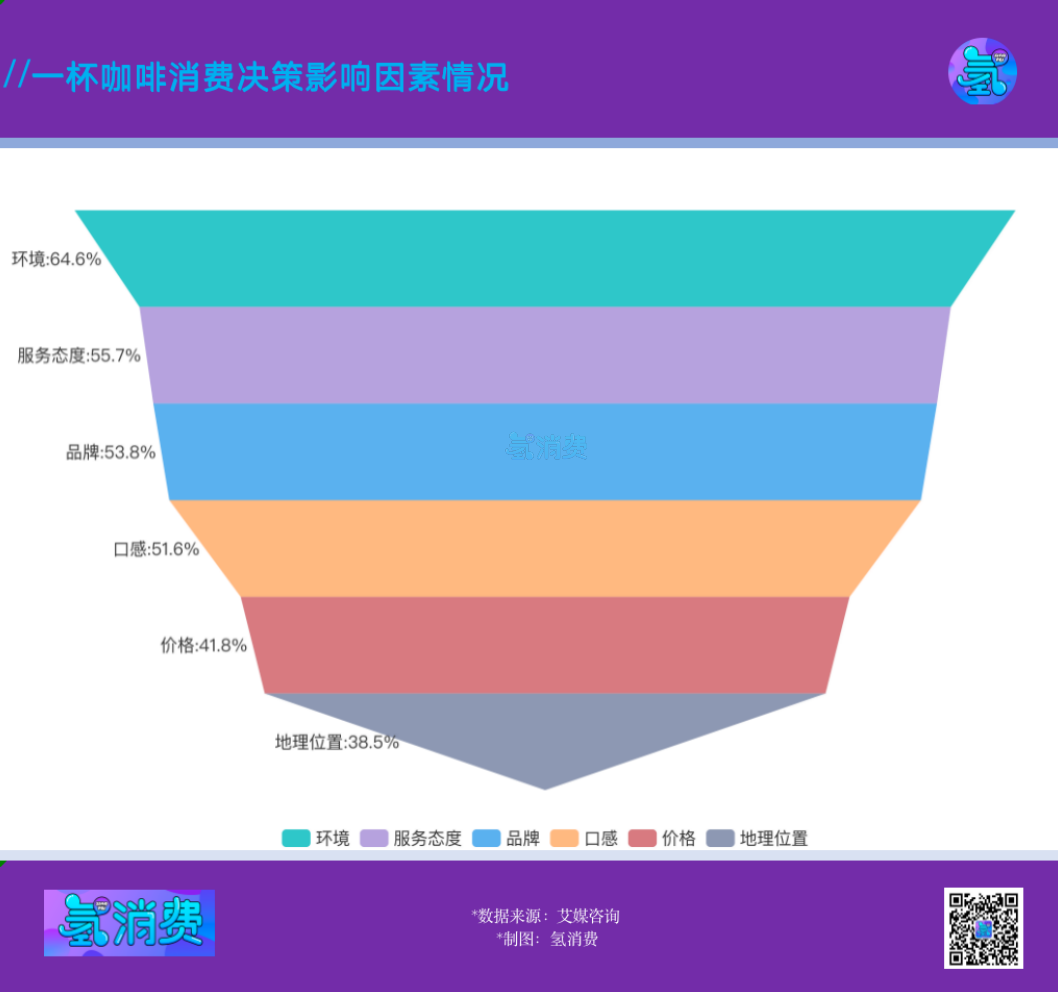

据艾媒咨询所调研的数据显示,影响消费者在咖啡店消费的因素中,店内环境和服务态度分别以64.6%和55.7%的偏好位列一二位,价格因素以41.8%的消费偏好排在第五。随着咖啡口感和品质的提升,消费者关注的重点开始转向空间体验和门店服务。

在前期的一次业绩说明会上,面对瑞幸等9块9咖啡的攻势,星巴克中国CEO王静瑛直言:“我们欢迎竞争,因为竞争扩大了咖啡市场并加速了咖啡消费的普及,不同品牌为顾客带来不同的价值主张和消费场景,我们主要玩长期游戏”。

不管瑞幸还是星巴克,路径不同最终的表现也各有千秋,两者孰优孰劣的核心仍然取决于消费者所追求的究竟是咖啡所带来的功能属性还是情绪价值。

大打价格战虽然带动自营门店销售收入和月均交易用户数量显著增长,但也带来了负面影响,单交易用户月均销售额却呈下降趋势。自2023年第二季度开始,瑞幸的单交易用户月均销售额从34.78元一路跌至27.25元。

基于历史月均自营门店饮品销量和月均交易用户数量,据新浪财经测算,每个交易用户月均饮品销量约为2.67杯,这意味低价策略导致单杯饮品的平均售价从13.03元降至10.20元。

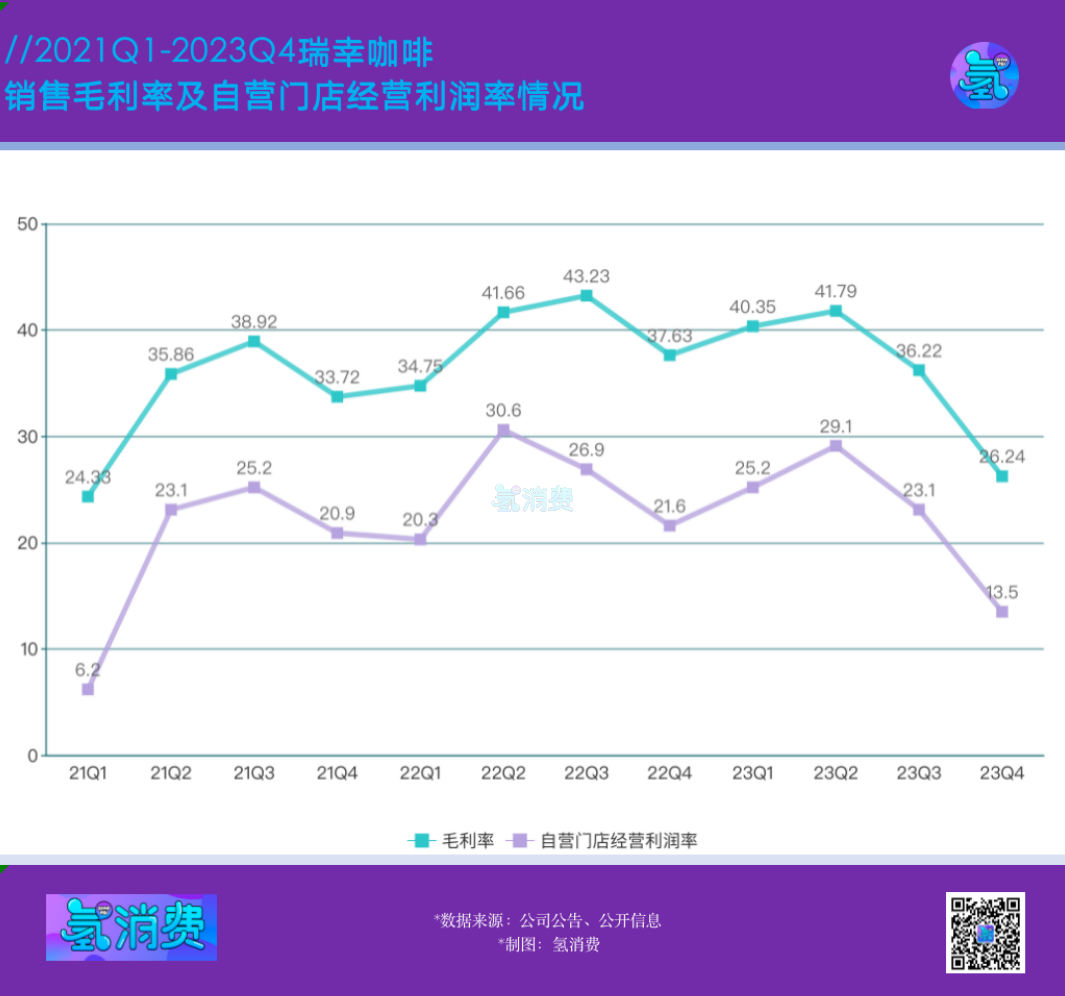

此种情形下,瑞幸的盈利能力直接受到考验。2023年第四季度瑞幸咖啡自营门店的经营层面利润率只有13.5%,环比减少9.60%,同比减少8.10%;公司整体销售毛利率和净利率3个月内均下降近10个百分点。

值得注意的是,瑞幸第四季度的毛利率26.24%,已经基本和2021年第一季度的24.33%处于同等水平。

对此,瑞幸官方表示主要是由于公司产品平均售价下降,被销售产品数量增加带来的规模经济效益所抵消。这一点,加盟商们或许有着更加直观的感受。

通常一杯现磨咖啡的物料成本大概在5元左右,再加上运营、管理和人力等成本,9块9基本上已经达到了能够盈利的极限,甚至有不少加盟商吐槽长期卖9块9的饮品很难赚到钱。

最直观的变化是瑞幸在前不久开始调整9块9促销活动,改为仅针对部分指定饮品,不再适用全场。哪怕是可以参加活动的指定饮品,小程序里的入口也隐藏得更深。只不过,郭瑾一似乎并不打算此时放弃,表示“将会坚持目前的开店策略和定价策略”。

对比而言,星巴克对于打价格战似乎并不热衷。虽说在最新一季财报中星巴克的客单价出现9%下滑,原因之一是公司正在尝试有针对性的促销增加消费者的购买频次。不过在财报电话会议上,星巴克明确表示不会参与价格战,而是要立志成为高端咖啡市场中的首选品牌。

毕竟在消费行业,降价始终不是目的而是一个手段。随着降价所带来的规模边际效应逐渐触及天花板和盈利水平的下滑,瑞幸也该好好想想接下来的路。

<END>

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

下一篇:大城小县,消费边界正在消融

“变卦”的背后,实属无奈之举。2023年的四季度,瑞幸活没少干,钱却少赚:营收在增长了91%的同时,营业利润率以及净利润都在下滑。

瑞幸咖啡市值在过去一段时间内比高点缩水近四成,原因可能包括高管减持、内地市场价格战激烈、Q4同店增长数据不及预期、转板制度有挑战等。

按照目前的发展速度,2024-2025年左右刚好也是瑞幸达成2万家门店目标的时候。到时候,新瑞幸与“旧瑞幸”的库迪咖啡,将如何“较量”呢?

赢商网账号登录

赢商网账号登录

未登录

未登录