作者 | 王梓旭

编辑|童洁

头图来源丨视觉中国

价格战打了一年,影响已经显现。

近日星巴克和瑞幸双双公布了2024年一季度业绩情况,星巴克利润率实现环比增长,不过同店销售额和平均客单价下降都在下降;瑞幸方面营收录虽取得增长,但净利润则由盈转亏。

其实,面对“9块9”,瑞幸已有退意。在农历新年过后,瑞幸就缩减了可使用9块9的产品数量,到了5月瑞幸进一步减少9块9的产品数量,有报道称只剩下了5款产品。

与之形成对比的是库迪,其不仅在此前宣布了为期3个月的9块9不限量活动,还在近期表示将延续对加盟商的补贴政策至2026年底。有多位业内人士向品牌数读表示,行业价格战所带来的影响要比想象中的更大。

只是当消费者习惯了9块9,想要结束低价要比想象中困难不少。

1

星巴克与瑞幸各有焦虑

价格战带来的负面影响首先在星巴克和瑞幸的一季度财报中得到体现。

报告期内,星巴克录得营收85.6亿美元,同比下降2%;实现归母净利润7.7亿美元,同比下降15%。具体到中国市场收入为7.058亿美元,同比下降8%,但利润率取得环比增长,门店经营利润率保持双位数良好表现。

值得注意的是,星巴克中国的同店销售额下降11%,主要原因是平均客单价下降8%,并且同店交易量下降4%。对此星巴克CEO纳思瀚(Laxman Narasimhan)表示,宏观环境因素导致该季度在华交易量下降。偶尔光顾的消费减少、节假日模式的改变、价格战下的环境以及去年市场重新开放后消费行为的正常化,都对业绩带来一定的影响,这主要表现在下午和晚上时段。[1]

图源:视觉中国

多种原因的影响之下,星巴克下调了2024年的增长预期。星巴克方面表示,预计2024年全球收入增长将从之前的7%至10%调整为较低的个位数增长。同时,全球和美国同店销售额预计将出现低个位数下滑或持平。此外,星巴克也降低了对中国同店销售额和全球门店增长的预期。

瑞幸方面,根据财报,其在2024年第一季度实现净营收总计62.8亿元,同比增长41.5%;录得净亏损8320万元,而去年同期的净利润为5.648亿元。同时,月均交易用户数5991万。

对此,瑞幸咖啡董事长兼CEO郭谨一在业绩沟通会上表示,一季度利润有所回落既受到客观因素的影响,也是主动调整的结果。客观方面,受冬季寒潮及较大的温度波动导致客群出行受到影响。

同时,行业竞争也日益激烈。瑞幸作为价格战的主要发起者,除了宏观环境的影响之外,9块9的影响显然更大。

报告期内,瑞幸自营门店方面,同店销售增长率为-20.3%,去年同期为29.6%;营业利润为3.2亿元,利润率为7.0%,去年同期分别为7.9亿元、25.2%。此外,月均交易用户数5991万。

“目前随着气温上升,整体杯量有所改善,但二季度业务依然面临诸多挑战。”郭谨一说道。

2

下沉市场仍是增量

从门店端来看,星巴克、瑞幸及老对手库迪的市场争夺还在持续。

今年一季度,瑞幸净增门店2342家,环比增长14.4%,报告期末门店总数达18590家;报告期内,星巴克中国新增118家门店,同比增长14%,总数达7093家,正向2025年9000家门店的目标迈进。

回看库迪的开店情况,一季度共开店413家,对于去年开店超过7000家的库迪来说这个数字并不算高。据窄门餐眼数据显示,截至一季度库迪共有6679家门店,照比此前有着不小数量的关店调整。

结合郭谨一在业绩沟通会上的发言能够更好看清瑞幸的开店策略,“公司将市场占有率作为公司发展的核心目标,调整了开店节奏,通过迅速拓店进一步拉开了和竞争对手的距离。”

同时,他还表示瑞幸会践行稳健及可持续的开店策略,在加密高线城市门店数量的同时,通过联营模式加速拓展下沉市场。

根据观察,春节期间下沉城市购买力凸显,假日消费形态的出现,证明了咖啡市场发展的空间广阔,也进一步证明了公司发展战略的前瞻性。

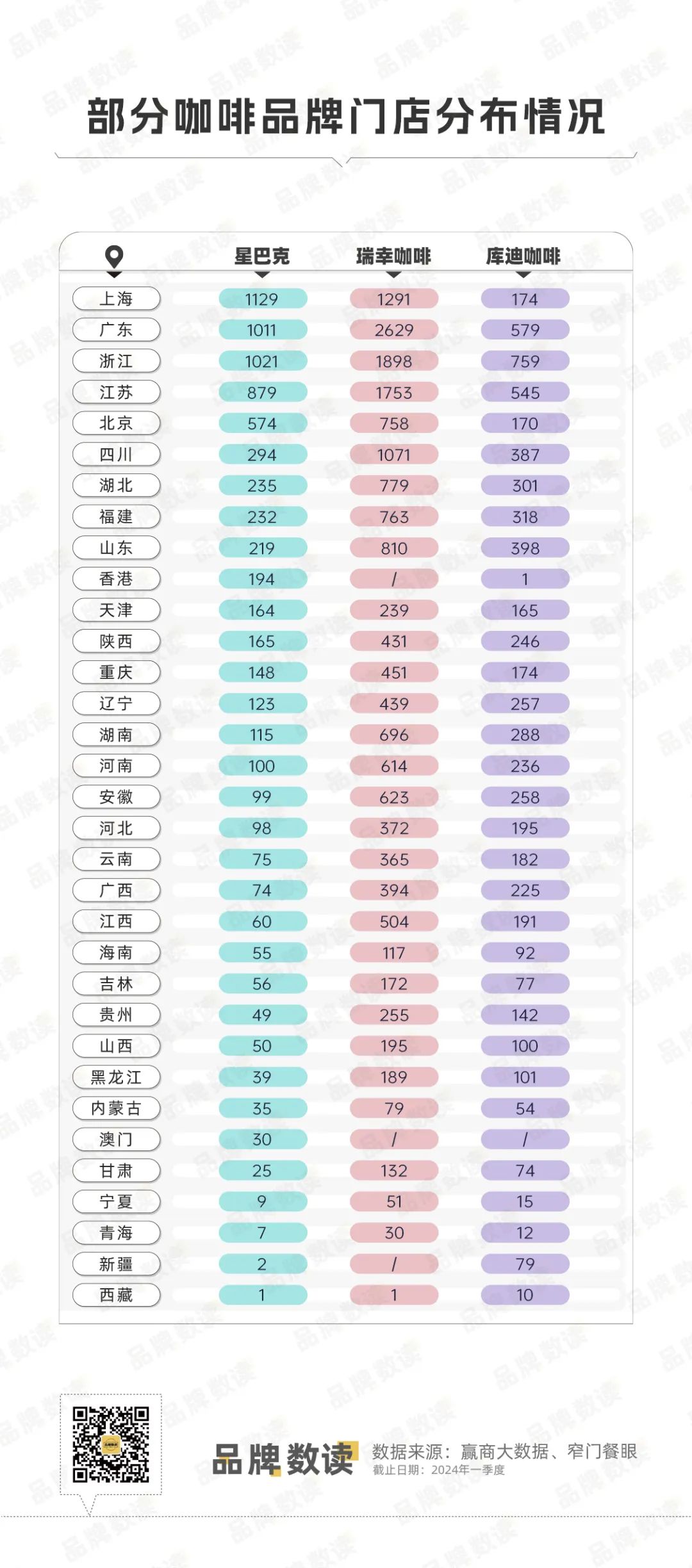

通过梳理三家品牌的门店分布情况,品牌数读还发现,市场仍有空间存在。例如,即便瑞幸的门店有超过1万8千家,但在上海瑞幸和星巴克的门店数并没有悬殊的差异,另外星巴克在中国大陆的门店分布最为全面香港、澳门及新疆、西藏都有布局;瑞幸一季度尚无进驻港澳和新疆;从这一维度看库迪要稍微领先瑞幸,不仅如此库迪已在新疆开出了79家门店。

星巴克也看到了下沉市场的潜力,纳思瀚强调星巴克将继续落实中国战略的三个关键要素:提供更多本地相关的咖啡创新产品;加码重大技术投资,提高全渠道能力,数字化赋能门店;鉴于下沉市场强劲的新门店经济效益,进一步在下沉市场,尤其是新的县级城市拓展新店。

据了解增加低线城市和新县域城市开设的店铺数量是因为星巴克从中看到了更高的回报。星巴克中国CEO王静瑛也在业绩沟通会上表示,截至一季度,在中国近3000个县级以上城市,星巴克已经覆盖了近900个。

不过从表格中可以看到,星巴克目前三线及三线以下城市的自身门店占比还不超过15%,可见下沉市场仍有不少可供加密的空间。

至于库迪,在去年10月发布的内部信中,库迪咖啡董事长兼CEO钱治亚提出在2025年全球门店达20000家的战略目标,不过他并没有说明会聚焦哪些市场,从目前的情况来看要达到这一目标并不容易。

3

价格战的“惯性”

事实上,从去年4季度开始就9块9带给瑞幸的压力就开始显现。

2023年Q4瑞幸瑞幸自营门店的营业利润为6.9亿元,门店层面的经营利润率为13.5%,2022年同期这一指标为21.6%。同时,销售和营销费用达到了3.99亿同比增长130%,原因包括广告和其他推广费用的增加、向第三方配送平台支付佣金增加以及支持公司电子商务业务和促销活动的分包服务费等。

图源:瑞幸咖啡官微

叠加一季度的情况也让瑞幸也对9块9萌生了退意,分别于今年农历新年过后和5月两次调整优惠适配的产品数量,有报道称目前9块9专区仅剩下5款产品。

不过据品牌数读观察,瑞幸目前采取与库迪“贴身肉搏”的策略,附近开设有库迪的瑞幸门店9块9力度会更大,有不少门店依然保持着全场9块9的力度在做活动。瑞幸的目的很显然,依然在贴着库迪打价格战,不过从库迪关店调整的情况来看,这个策略似乎起到了一定的作用。

不过,瑞幸“退”的同时,库迪却还在步步逼近。4月底,库迪咖啡宣布现行门店补贴政策将延长至2026年12月31日,该政策覆盖现有门店和未来新开门店,不同门店根据房租和竞争等不同因素,可以获得不同金额的补贴,最高单杯可补贴至14元。

图源:库迪咖啡官微

对于瑞幸的退意,一位业内资深人士向品牌数读分析称,“瑞幸的9块9坚持了一年多,考虑它在成本和资本端承受的压力,慢慢结束或减少9块9覆盖的产品肯定是趋势;而且9块9做久了,会磨掉用户的价格敏感(特指低价),这意味着未来再推9块9,用户不会觉得是个优惠,反而不敏感了。”

凌雁管理咨询首席咨询师林岳也有类似的观点,在他看来,低价培养的不是忠诚顾客,而是短期吸引了忠诚顾客,一旦价格调回去,这类客群就自然转战别的品牌,瑞幸面对的正是这样残酷的现实。

一位资本方面人士则告诉品牌数读,其实核心依然是单店模型,如果以9块9作为常态化定价,能否覆盖房租、物料和人工等开支,如果不能那说明价格战本身也不能长久。

而价格战的影响还不局限于这两个品牌,虽然多次重申不打价格战的星巴克也不断在卖券做阶段性促销,财报中的客单价下降就是最好的证明。许多精品咖啡品牌也受到了价格战的波及,正如有从业者表示“行业价格战的影响要远比想象中的大”。

即便如此,价格战却很难停下来。

在另一位业内人士看来,行业价格战依然会继续延续一阵子,但不太可能像去年战况那么激烈了,“这么多企业都要生存,抢生态位,不可能没有竞争的,价格战还会持续的。虽然价格战没有可持续性,但是也很难立刻就停下来。”

参考资料:

[1]《今天,星巴克CEO说中国市场竞争激烈但坚信充满机遇,还点出继续落实在华战略的三个关键要素》,小食代

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

有当地网友称,“在便利店的矿泉水都要将近10港元一瓶,库迪这是来整顿香港咖啡市场的。”

赢商网账号登录

赢商网账号登录

未登录

未登录