虽说商业地产圈的收购大戏年年有,但2017年的剧情却“可圈可点”。

凭借交易金额之巨大,情节变化之戏剧,霸屏的万达、融创、富力“世纪交易”成功拿下了年度最佳“演员奖”。

颁完“演员奖”,2017年度深受拥趸的商业物业(地块)收购“区域奖”也随之出炉。在赢商网统计的20多宗代表性案例中,一线及重点二线城市俨然已成“宠儿”。

城市图谱慢慢展开,这20多宗交易绘制出的则是一张超1400亿元的年度收并购账单,而年度最佳“买家奖”则花落在基金、信托等金融机构身上,且风华正茂。

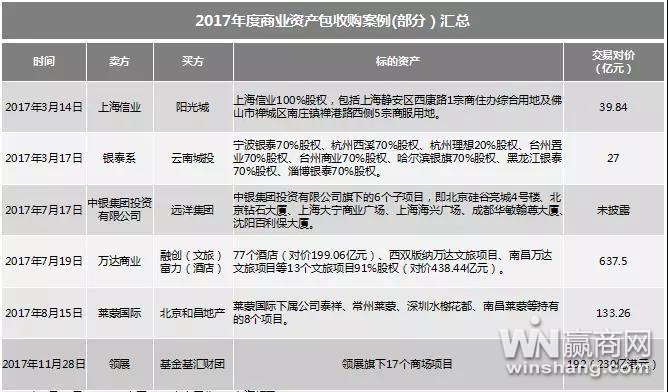

2017年度商业资产包收购案例(部分)汇总(制图:赢商网 数据来源:公开资料)

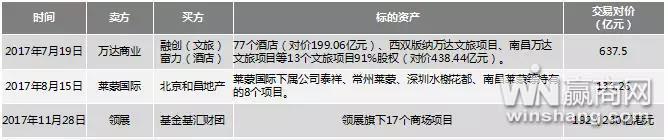

2017年度单个商业项目(地块)收购案例(部分)汇总(制图:赢商网 数据来源:公开资料)

交易账单:26宗收购对价超1400亿元

在赢商网统计的2017年26宗商业地产收并购交易中,除去4宗“未披露”交易对价,剩余22宗的总交易金额约为1419亿元。

其中,交易额位列前三的卖家分别为万达、领展和莱蒙国际,共计962.76亿元,约占1419亿元的74.9%。

据赢商网此前报道,2017年7月19日下午,连续两次推迟会议时间后,融创、万达、富力三方终于正式签约。

万达商业将77个酒店,以199.06亿元的价格转让给富力地产,将西双版纳万达文旅项目、南昌万达文旅项目等13个文旅项目91%股权,以438.44亿元的价格转让给融创,两项交易总金额达637.5亿元。

这边厢,万达在内地主导了一场“世纪大交易”;那边厢,领展和基汇一桩230亿港元的生意则搅动着香港商业地产圈敏感神经。

去年11月28日,领涨房地产投资信托基金宣布于当日与由基汇资本为首的财团签订协议,以230亿港元总价售出了公司旗下17项物业。

按照此前公布的资料,该17座商场物业均位于香港,包括屯门、马鞍山、葵涌、粉岭及九龙湾等区,市值达145亿港元,涉及金额为其历来最大。

值得注意的是,上述三桩生意的对价近千亿元,根本是因为交易标的物均为大型资产包。较单个项目而言,这类买卖更能在短时间带来强大冲击波,加剧行业洗牌速度。

纳入万达77个酒店后,富力一夜间变身为全球最大酒店业主。其在中国的酒店版图恰好迈入了100家门槛,而总客房数和总建筑面积都将在原有基础上翻一番,分别达到30332间及454.5万平方米。

而领展出售了17项物业后,在内地和香港的资产占比也出现了相应变动。其中,有约九成资产位于香港,约一成位于中国内地,投资组合总值约达1750亿港元。

另一方面,在统计的单个商业项目(地块)收购样本中,交易金额排在前三标的物分别为瑞安大连天地项目全部股权、重庆天地79.2%股权及广州西城都荟,对价分别为44.6亿元、41.33亿元及40.65亿元。

不难看出,“卖卖卖”仍然是瑞安房地产2017年的关键词之一。对此,该公司多次于公告中强调称,出售项目可尽量提高若干到期及/或表现未如理想物业的价值、改善其整体资产周转率,“轻资产策略”中既定的一步棋。

但在外界看来,“卖卖卖”亦是瑞安房地产快速回笼资金以降低负债率的最快速的渠道之一。

城市图谱:一线及重点二线城市成宠儿

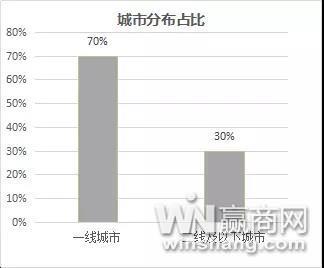

虽说是一次不完全统计,但仅从已列出的20宗(有代表性的)单个商业项目(地块)收购样本中,不难看出其背后的城市分布图谱。

20宗(有代表性的)单个商业项目(地块)收购案例城市分布(制图:赢商网 数据来源:公开资料)

按照上述图表中的维度对20个样本进行分类后发现,交易发生在一线城市的占比为70%,剩余的三成则位于二线及以下城市。

这是否是一贯的规律?背后的原因是什么?对此, 戴德梁行华中区投资及顾问服务部董事及主管苏俭婷对赢商网表示,大宗商业物业交易确实大多发生在一线或重点二线城市,且将会是持续趋势。

苏俭婷补充称,究其原因,资本是逐利的,而核心城市在资产价值、运营水平、资金与经济活跃程度四个维度相对于非核心城市都具备显著优势。

具体看,在资产价值维度,核心城市资产流动性高,在资产退出方式上有多元选择,且保值性强并能获取较高溢价,资产增值速度快,相应投资风险低。

在运营水平维度,核心城市已全面进入商业地产存量市场,且竞争激烈,从而使业主方更重视资产管理水平,注重运营能力,以最大程度的保证商业物业的品质与租金回报。

在资金维度,核心城市融资渠道多,融资成本相对较低,为总价高昂且较为依赖杠杆的大宗交易的实现提供了支撑。

而在经济活跃程度,核心城市经济活力强、人均收入相对较高,且商业需求旺盛、商业市场成熟,为商业物业租金的攀升提供基础,从而提升资产回报率,增强投资者的购买信心。

无疑,上述提及的四个维度是一线及重点二线城市出现高频大宗商业物业交易的必要支撑,但站在时间轨迹上看,单个城市不同年份交易量亦略有不同。

以广州为例,其在2017年以前的几年大宗商业物业交易的流动性相对较慢,但2017年却呈现集中爆发之势。

“一般来说,基金持有商业物业常见的退出时间是3-7年。”苏俭婷对赢商网指出,2017年广州出现的这几个收购案列大都处于这个时间区间。

资料显示,和记黄埔将西城都荟转手给基汇资本及摩根士丹利是在2013年8月29日,而领展再接盘是在2017年4月,期间相隔约三年半。

而在去年11月被凯德收入囊中的乐峰广场则是美国保德信房地产基金在2012年5月以20亿购入的,运营时间差不多五年半。

苏俭婷表示,基金购置商业物业,追求的是最大程度的物业增值,从而实现退出时的收益最大化,“要实现这一目标,一般都需要对购置物业进行全方位资产管理水平的提升,一般需要至少3年的时间”。

除了是物业提升周期外,“3-7年”亦是基金收购物业时运用杠杆的融资周期,“退出的节点也会考虑与融资周期到期的时间节点配合”。

买家画像:基金等金融机构独领风骚

如果说,一线或重点二线城市成为大宗商业物业交易沃土有其必然性,那基金、信托等金融机构成为这些收购游戏中“最风光”的买家亦是个避不开的点。

2017年度26宗(代表性)商业物业收购案例买家统计(制图:赢商网 数据来源:公开资料)

在赢商网统计的2017年26宗(代表性)商业物业收购案例中,基金、信托等金融机构买家约占一半(46.15%),为12家,其中包括基汇资本、领展、平安信托、国寿基金等。

“在货币政策收紧的宏观背景下,具备资金总量大、资金流动性强、融资成本低、配资渠道多、退出方式选择多元的金融机构自然成为主力买家群体。”戴德梁行华中区投资及顾问服务部董事及主管苏俭婷对赢商网解释。

早前,越秀房托行政总裁林德良在解读收购越秀地产武汉越秀财富中心、星汇维港购物中心账本时多次强调,“融资成本低”是公司保持6.5%至7%分派率的关键。

据其介绍,越秀房托此次新收购的武汉物业项目在总资产规模中占8%,收购资金100%来自银行贷款,融资成本是HIBOR香港银行同行业拆借利率基础的基础上加1.3%。

以上提及的“五大优势”之外,在苏俭婷看来,风险相对较低且回报稳健的核心城市商业物业也符合“基金、信托等金融机构在投资结构配置”的选择方向,因此在市场上表现得最为活跃。

这也就不难解释为何广州西城都荟、乐峰广场等为何总是在不同基金间流转,毕竟他们都通过对物业运营的提升获得了资产升值。

数据显示,基汇在2017年间西城都荟卖给领展时的价格较当初和记黄埔的转让价翻了近一倍。而乐峰广场时隔五年再度出售,较2012年中海卖给美国保德信时增值了13.6亿元。

尽管金融机构已成为大宗商业物业收并购中的主流买家,但苏俭婷还是补充称,“也要重视新兴买家群体,如开发商资管、实业龙头企业、TMT企业、上市公司等。”

的确,通过统计图可知,去年26宗(代表性)商业物业收购中,开发商买家的数量仅次于金融买家之后,为10家,名单上有万科、远洋资本、阳光城、益田、亿达等。

这些买家或是为了追逐规模的扩张,例如万科入股重庆天地;抑或是加码持有型物业投资,例如远洋资本收购中银6个商业项目。

可不管交易双方背后各自怀着怎样的小心思,不可否认的是,大宗商业物业交易将持续下去。“随着中国商业地产正全面进入存量模式,城市更新与产业升级将推动更大量的资产包收购机会出现。”苏俭婷如是预测。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

许多项目不是运营驱动,而是由“投资驱动or规划驱动”,或者是被“拍脑门驱动”得来。最终结果就是脱离实际,沦为“表演式商业”。

8月24日,SPARC集团宣布与跨境时尚零售商SHEIN达成战略合作伙伴关系。

传统餐厅向新中式转型,需要有独特的新中式格调以及新中式产品的研发能力,以新中式美学和内涵做底子,新中式餐饮才能成型。

2022年,海南将重点提升海南免税购物国际竞争力,实现离岛免税销售1000亿元,打造全球消费品展示交易平台和国内替代出境消费第一目的地……

赢商网账号登录

赢商网账号登录

未登录

未登录