餐饮老板内参(ID:cylbnc)超过100万餐饮老板的每日经营读物。

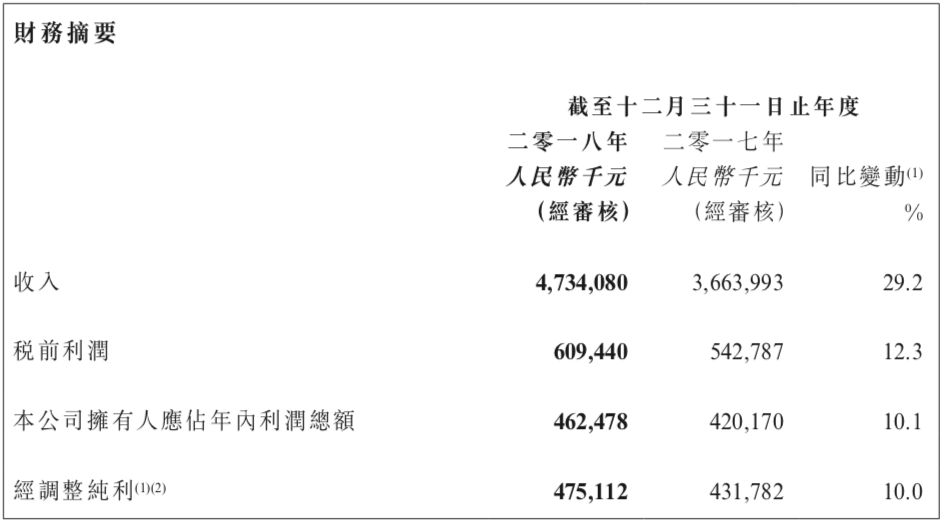

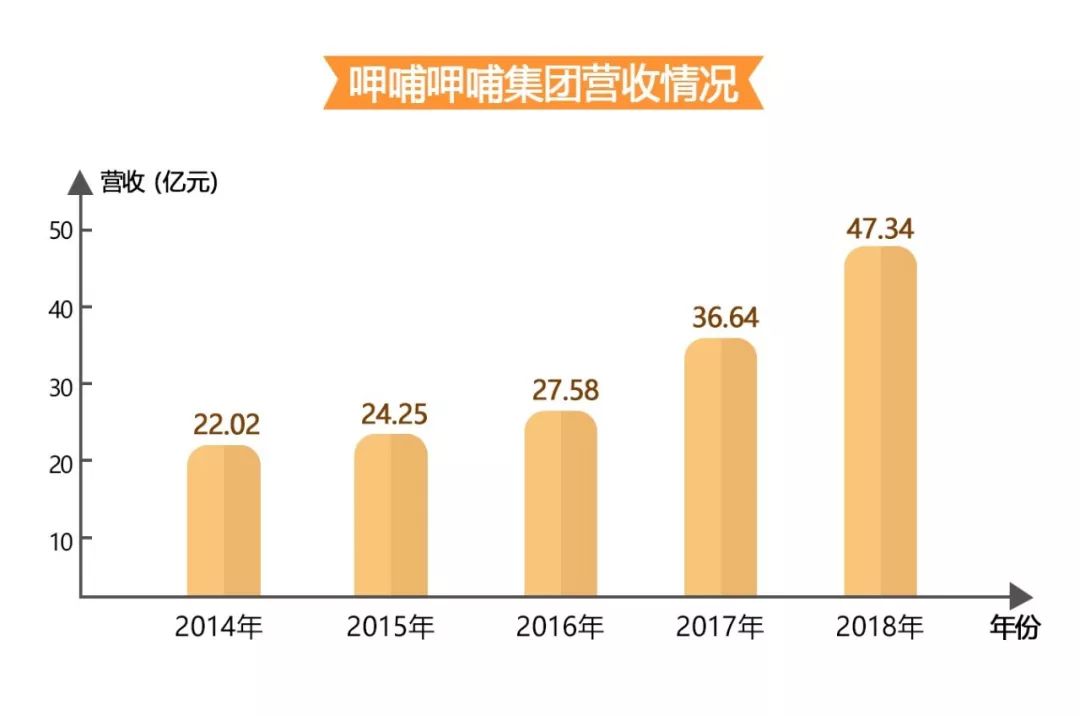

全年营收47个亿——海底捞之后,中餐另一火锅巨头呷哺发布了2018年的财报。

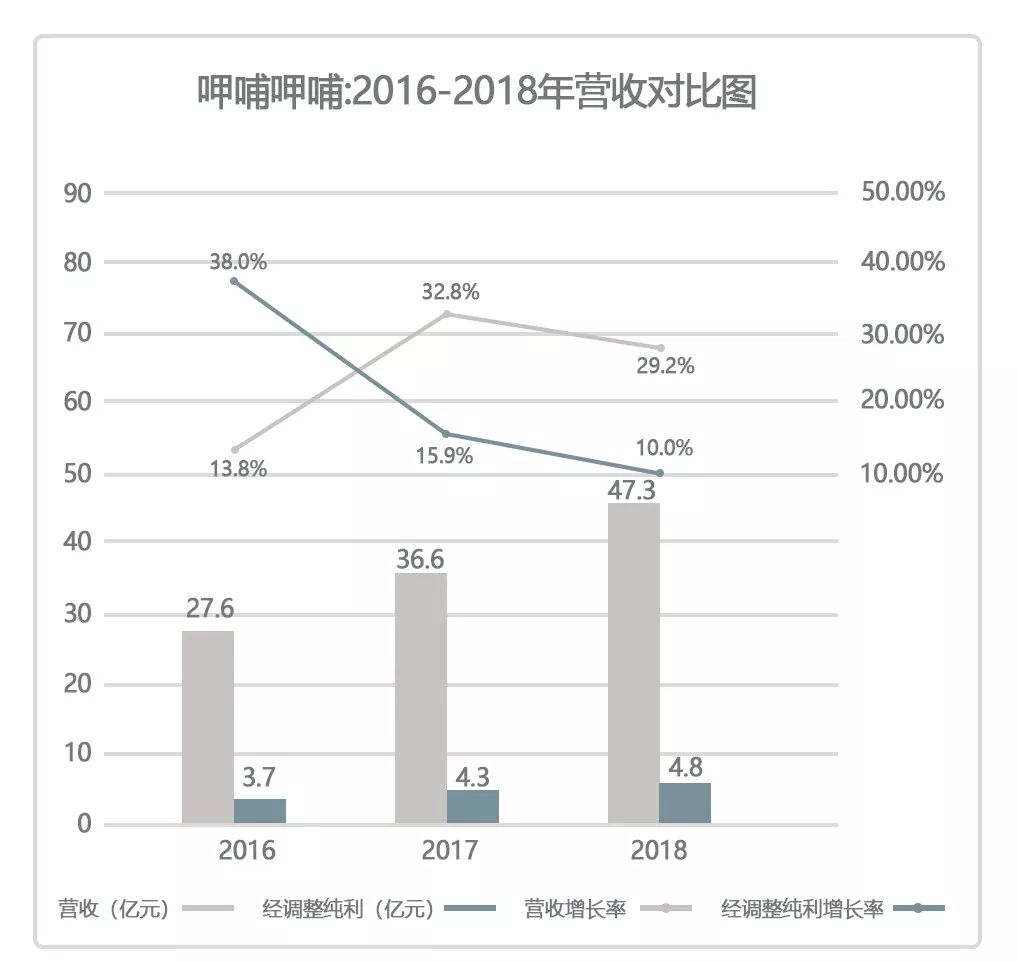

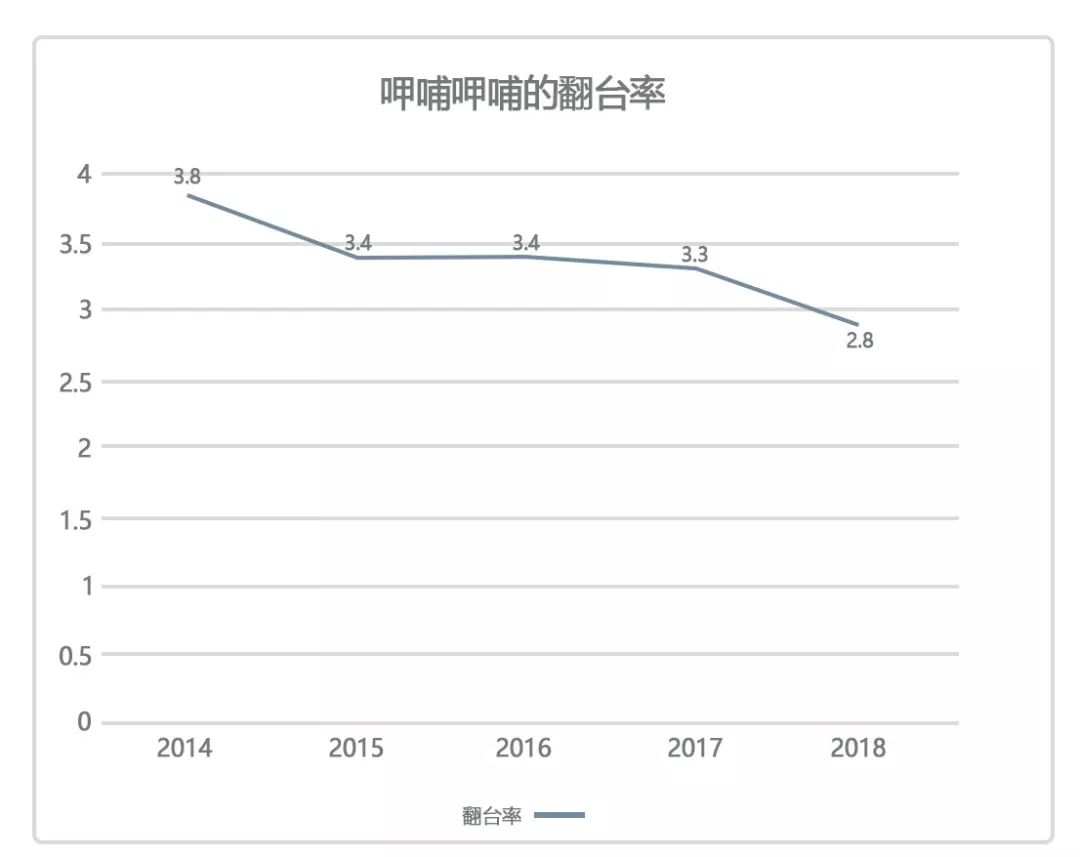

全年新开168家呷哺餐厅,高速扩张下,翻座率从3.3次降到了2.8次,同店销售增长从9.3%降至2.1%。整个集团利润增长从15.9%降至10.0%。

升级了两年多,呷哺究竟发生了什么?

1、全年营收47亿

利润增长率下滑至10%

过去一年,呷哺集团共新开张195家餐厅,包括168家呷哺餐厅及27家湊湊餐厅。但与此同时,由于商业原因,去年共关闭了20家餐厅。

截至2018年12月31日,呷哺餐厅总数达到886家,湊湊餐厅48家。呷哺集团收入由2017年36.64亿元,提升到2018年的47.34亿,增长29.2%。全国同店销售增长2.3%。

这些数字对呷哺集团来说并不乐观,2018年上半年集团的收入增长是35.1%,全国同店增长7.3%。说明下半年门店表现不好,全年利润被“拖累”。

过去3年,营收增长趋缓,利润增长持续下滑

2018全年公司经调整纯利增长10%,这一数字远低于上一年,2017年公司经调整纯利增长为15.9%。

另外,外送业务也为呷哺带来了可观增长。财报中提到,食材外送及即食火锅业务——呷煮呷烫的销售收入约是去年的203.3%,由2017年的5个城市扩张覆盖至一二线的75个城市。

2、呷哺人均突破50元

翻座率降至2.8次,同店增长降至2.1%

具体到呷哺餐厅的情况,客单价有明显提升,但翻台率降了不少。

886家餐厅的销售收入从2017的34.9亿元,增长17%,达到40.7亿元。但同店销售增长从2017年的9.3%,降至2018年的2.1%。

门店升级了两年,似乎并没有为呷哺带来理想的业绩。

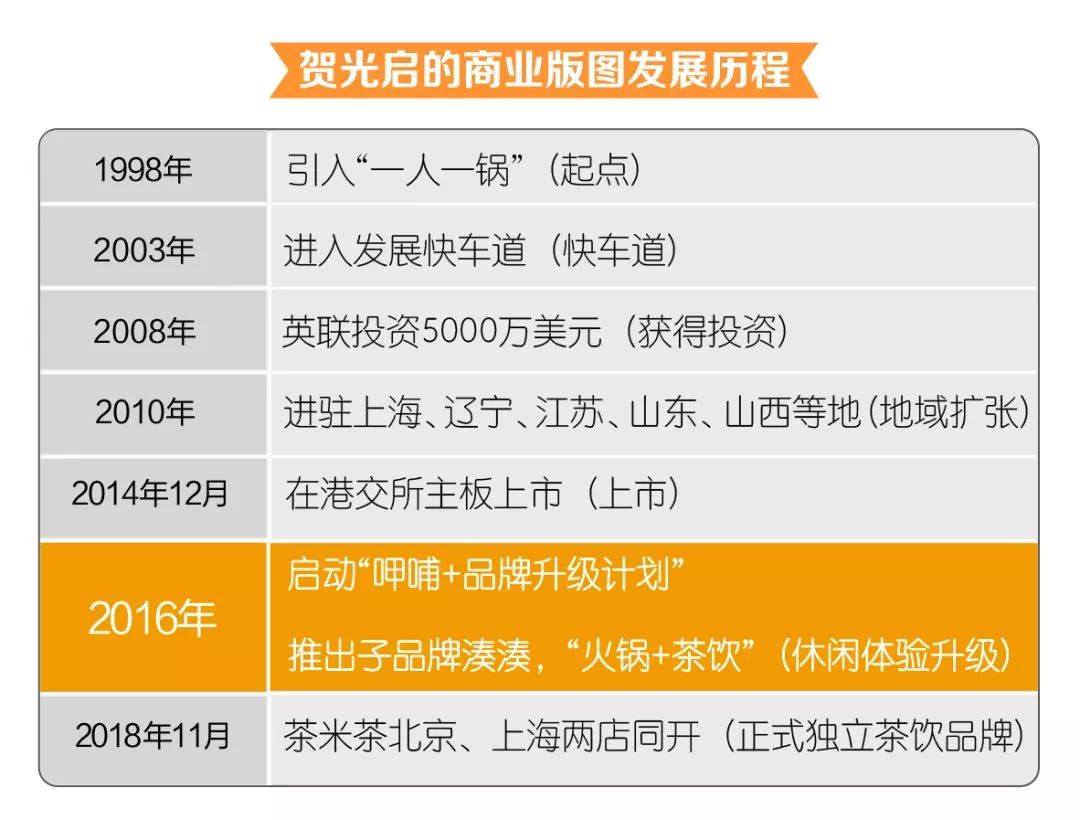

这里简单说一下背景:从1998年进入北京,呷哺以人均不到50元“一人一锅”的快火锅优势,横扫大众火锅市场。

但到了2016年,董事长贺光启意识到,人们对火锅的需求不再是低价吃饱,而是休闲、社交等多样体验。由此,呷哺开始由快变慢,宣布启动“呷哺+品牌升级计划”。

尤其是2018年年初,呷哺在武汉开出1000平米的旗舰大店,标志着呷哺转型的决心,也意味着开启了品牌全面升级的一年。

淡化“快餐”烙印,往“轻正餐”方向转型,吸引有小型聚餐需求的顾客。“以前呷哺主要满足一两人、两三人需求,而呷哺大店,接待客群可以从一两个人到几十个人,同时满足。”贺光启说。

整体来说,表面上呷哺2.0门店升级了VI、logo;增加了散台,减少餐吧;增加扫码点餐、结账;内在经营逻辑上,更新了菜单,升级了食材,增加海鲜比例,突出牛肉、虾滑。

呷哺还引入了茶饮。据知情人士介绍,呷哺也重点强化了服务培训。

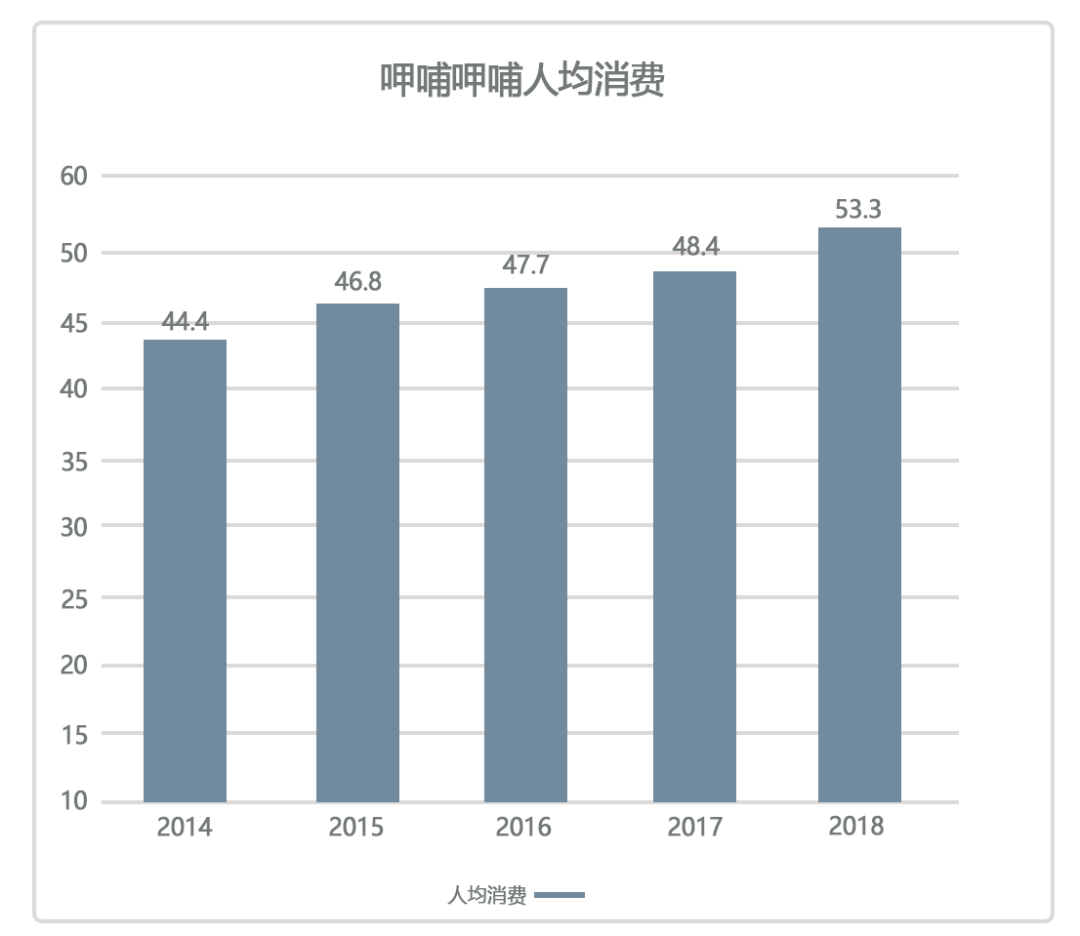

从2018年财报数据来看,升级2.0店面后,呷哺的人均消费确实有明显提升,从2017年的48.4元升至53.3元,其中北京已突破55元(55.4元)。

但呷哺的翻座率下降比较明显,整体从3.3降至2.8次。而巅峰时期的呷哺,部分门店曾有过高达7的翻座率。

一位分析人士表示,呷哺本来的计划就是放弃翻台,追求客单和更好的体验,从快餐火锅转型为轻正餐,用下午茶和宵夜弥补翻台影响。

但因为产品研发的问题,下午茶和宵夜线进度较慢,拖累了整体翻台。

翻台率直接显示出客流量,而客流量亦直接关系单店的营业额与利润。

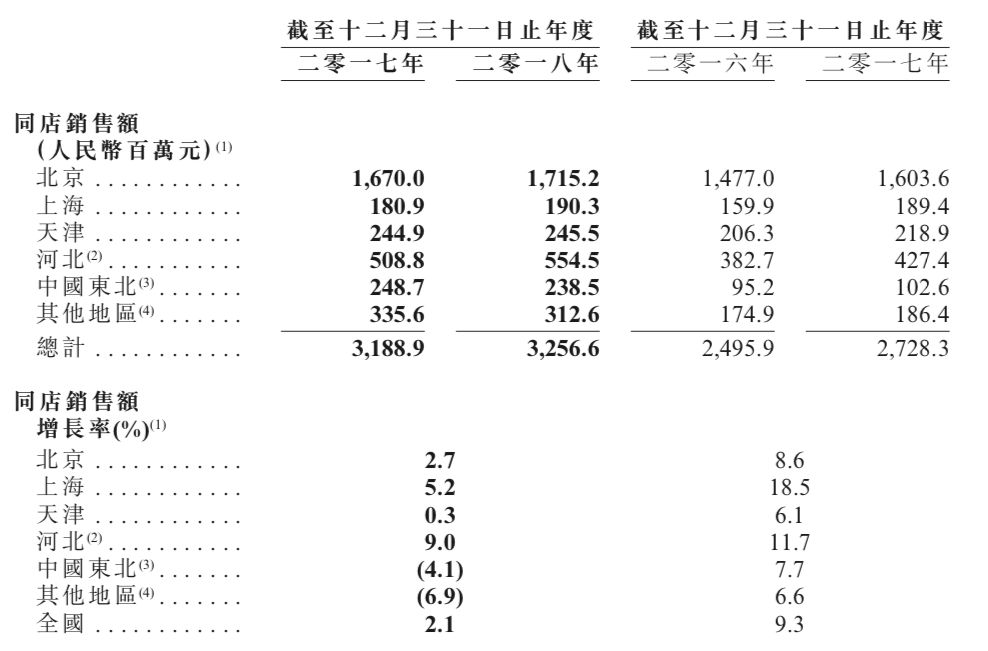

从下图可以看到,2018年呷哺餐厅的同店销售增长并不明显,增长率只有2.1%,甚至天津只有0.3%的增长。而2017年的同店销售额增长是9.3%。

一位知情人士告诉内参君,呷哺整体同店销售增长缓慢,一方面可能受去年8月负面新闻的影响,另一方面也跟2018年下半年的经济环境有关,整个餐饮市场增速普遍放缓。

呷哺在新进入区域(如陕西等)进行的新店大额促销,也导致下半年收入增速下降较快。

但更深层次的原因,还在于商业模式和品牌定位不够清晰。“装修、产品升级了,但品牌没有升级,运营和服务体系没有跟着改变。目标群体拔高后,针对这部分群体的痛点不够明确。”

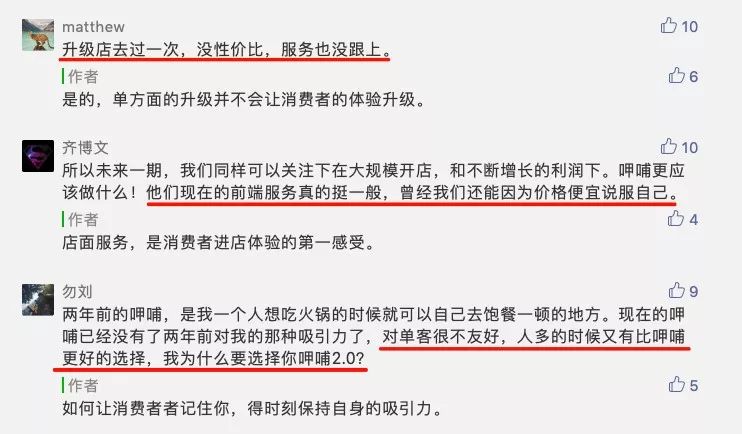

从消费端的反馈看,呷哺升级门店后似乎并没有达到顾客预期。👇

上述知情人士预测,呷哺未来可能会开放特许加盟。

品牌升级肯定是发展的必然,在一次公开会议上,贺光启说,对呷哺客单价的规划是50~100元。但呷哺是否能顺利实现升级目标?内参君也会持续观察。

这几年,呷哺保持着每年至少新开100家的扩张速度

3、湊湊和茶米茶为呷哺带来了什么?

a、湊湊扭亏为盈,为集团贡献12%的收入

财报显示,呷哺集团从湊湊餐厅赚取的收入,由2017年1.17亿,增加374.9%,至2018年的5.56亿元。湊湊餐厅层面经营利润为6480万,而2017年则为亏损2440万元。

虽然呷哺集团的收入大部分来自呷哺餐厅,但如今湊湊的收入已经占到集团收入的12.0%。

2016年,定位于“火锅+茶憩”的湊湊一面世便显现出黑马潜质,短短两年半,在全国拥有近50家门店。而在湊湊的门店中,茶饮部分已占到湊湊营业额的20%,茶饮外卖的营业额超过40%。

“(湊湊)目的是打造一个人与人聚会、沟通、吃饭的场所。”贺光启坦诚,他们觉得集团的协同效益巨大化,肯定还是火锅,所以就推一个中高端的火锅。

“我们就把中偏低到中偏高的火锅市场都覆盖到了,相对比较完整。”

虽然湊湊增长迅猛,但营收似乎还没有达到贺光启的预期(目前成熟期的单店营收约为2000~2500万/年),有一次他透露,刚开始对湊湊单店营业额定的是4000多万/年。“未来,湊湊的客单价会朝着200、250、300元的空间往上走。”

而目前,呷哺单店的平均年营业额是500万,一家湊湊店等于4到5家呷哺门店。贺光启还透漏,根据调研,湊湊整个市场的容量大约在1000多家。

显然,湊湊的商业模型能提供更高的净利率水平。分析人士指出,2019年湊湊开店绝对数量不会低于2018年(+27),增速放缓,更聚焦于模型校准和盈利。

b、茶米茶助力呷哺和湊湊发展

去年,贺光启还创了新品牌“茶米茶”,已在北京、上海同时开设两家门店。“是台湾的手摇茶引进过来的,来满足现在商业市场变化的需求。”贺光启说。

茶米茶成立,最主要是助力呷哺和湊湊两个品牌的全面发展。他坦言,对呷哺来说,现在大家都知道最难的是什么:下午时间段空缺,早上时间段空缺,晚上时间段也是空缺的。

所以,他们就在湊湊测试茶饮,让火锅跟茶饮做一个结合,全中国第一个推出,结果非常成功。

但这种成功,仅仅暂时可以保证眼前的一些门店,在发展的过程,当湊湊走向全世界的时候,门店到1000家的时候,必须有一个专门的部门或团队去做,茶饮的研发、生产、品牌等一系列的东西。

贺光启说,茶米茶是一个平台的模式,以后如果有可能成功,也会适当开放给餐饮同行,满足下午茶时间段,提供甜点等产品。

虽然目前茶米茶在财报里没有显示,但分析人士指出,“茶米茶”解决了部分下午茶佐餐食品研发问题,关联交易问题逐步解决,会促进下午茶产品线推出,预计2019年下半年食品线将发力上量。

4、湊湊VS呷哺

哪个品牌是未来的发展重点?

呷哺增速放缓,湊湊涨势迅猛,茶米茶由贺光启亲自操刀,集团到底将如何规划这三个品牌的未来,哪个才是发展的重心?

贺光启说,他们集团内部有3000多的职工,大家都在问同样的问题,以后到底是照顾湊湊多一点还是呷哺多一点?

“其实这个问题不用问,这是两把尖刀,齐头并进地往前,最后到底是湊湊胜出还是呷哺胜出,这个很难说。对于整个市场来说,我们看到中高端火锅市场和中偏低市场的量都非常大,最主要是,这两个品牌的CEO,哪一个可以代表品牌做到最好,做到最棒。”

此外,在品牌多元化方面,财报也显示,集团计划进军调味品市场,作为主要餐饮服务业务的补充。

知情人士表示,目前呷哺的多种复合调味料研发完毕。他认为,餐饮公司成本端复杂,以餐饮立品牌,在食品制造端放量变现或是更稳定的盈利模式,能更好利用品牌及中央厨房/工厂产能,实现从火锅场景向家庭消费的延伸。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

火锅品牌呷哺呷哺在其公众号官宣旗下新品牌“趁烧”首店将于9月24日亮相上海市黄浦区徐家汇打浦桥日月光中心。

2016年,呷哺推出湊湊,进军中高端市场,也许是湊湊的成功太过耀眼,此后呷哺呷哺的每一次升级,都在把自己变得更像湊湊。

近日,大连万达集团新增一则对外投资,斥1亿元成立北京万达文旅产业有限公司,文旅集团执行总裁张春远为新公司的法定代表人、执行董事。

赢商网账号登录

赢商网账号登录

未登录

未登录