部分城市购地潮的出现,表明房企在尽力把握拿地的窗口期,但毫无疑问,在投资、推货之间,房企还需掌握两者之间的平衡。

“小阳春”势头延续 房企存货周转率稍降

作为第二季度的首月,4月份向来是商品房销售旺季的开端,叠加融资边际的放宽以及地市温度的上涨,楼市重拾信心。于是,以“稳”为主的调控基调中,从3月份开始的“小阳春”势头似乎还在延续。

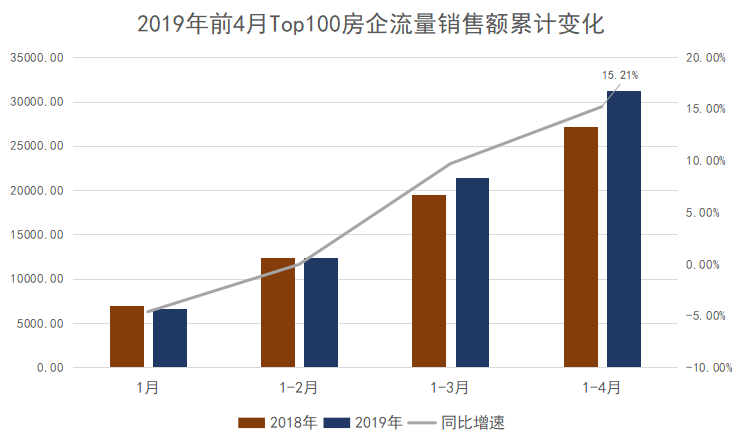

观点指数·2019年1-4月中国房地产企业销售金额TOP100数据显示,今年前4月,百强房企累计销售额为31269亿元,同比增长15.21%,相比前3月的增速有所上升;4月单月,百强房企实现了9729亿的销售额度,同比上升了33.3%。

数据来源:观点指数整理

2019年已走过三分之一的路途,截至4月份,已有5家房企跨过了千亿门槛,比上月增加了1家企业。前3月,融创实现798.7亿的销售额,4月单月销售390亿,进入了千亿阵容,但第四名的保利仍保持着一个身位的领先。

前三甲中,碧桂园、万科、恒大排名与上月相同。总体而言,前五的格局依旧稳定。

在各梯次中,TOP20房企销售额占比56.48%,TOP50房企销售额占比82.34%。集中度的存在,使得中小房企的空间不断收窄,但仍有许多房企在进行规模挺进,如电建地产、协信控股等,都在4月份单月取得了较高的规模增速。

从观点指数统计的数据来看,一季度26家A股上市房企的平均存货周转率有所下滑,从去年的0.05次降到0.04次。虽然包含了一定的季节因素,但作为企业购、产、销平衡效率的尺度体现,该指标的下降也从侧面反映了房企在一季度的周转相对滞缓。

年初业绩会上,许多房企纷纷表示将继续推行高周转的策略,以便用资金回流来满足滚动的投资需求。部分城市购地潮的出现,表明房企在尽力把握拿地的窗口期;但毫无疑问,在投资、推货之间,房企还需掌握两者之间的平衡。

一二线与三四线 房地产市场结构调整转向

一季度的数据变化,也成为窥探此后行业走势的风向标。

2019年前三月,全国商品房累计销售额27039亿元,同比增长5.6%,增速提高2.8个百分点。从单月来看,3月份全国商品房销售额为1.42万亿,同比增长8.31%;该销售额度已超过了去年的“银十”,只略逊于去年的“金九”,同比增速也比去年增加了两个百分点。

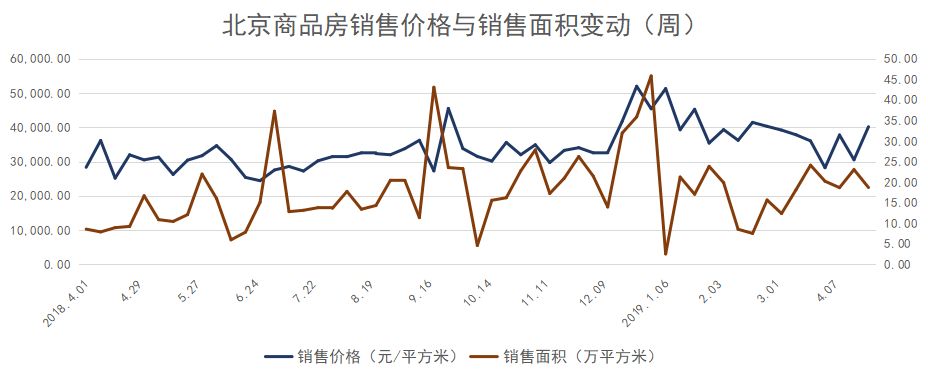

若细究等级城市的不同姿态,则可以发现,一二线城市也随着楼市的回暖而环比走高。以北京为例,观点指数统计数据显示,自3月中旬以来,虽然该城市的销售均价只是呈现小幅度的上下波动,但销售面积已走出了2月的“低位”;在4月份的某一周内,销售面积达到了23.06万平方米的高点。

数据来源:观点指数整理

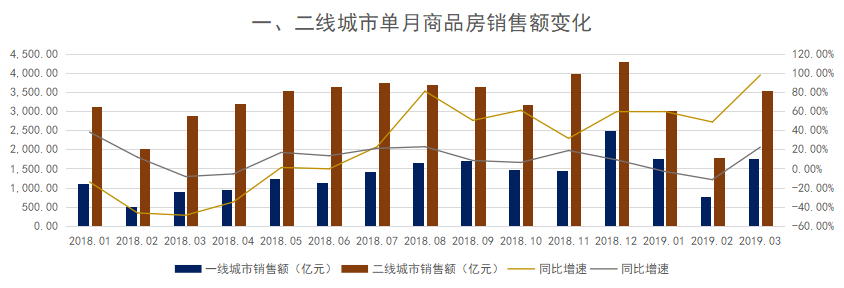

放大视角来看,3月单月,一线城市商品房销售1751亿元,同比增速97.83%,为2018年以来的新高;二线城市商品房销售3546亿元,同比增长22.38%。这相比于全国单月8.31%的总体增速,要高出许多。

数据来源:观点指数整理

尽管在上个月份,非一二线城市商品房销售额占比80.4%,仍然是全国楼市的主力军,但一二线销售增速的活跃,却在一定程度上映衬了三四线城市销售增长的乏力。

显然,一二线城市作为人口主要流入地和高端产业聚集区,房地产市场的韧性程度较高,吸附消费的“磁场”更强。反观三四线城市,在棚改货币化退潮、商品房居住属性进一步强化等因素的作用下,本来就不具备人口和产业优势的它们,则相对陷入低潮。

对于这一点,各方市场主体都做出了相应的对策,比如部分房企增强对一二线的加码,更比如嗅觉灵敏的金融机构,它们正在调整按揭贷款利率的天平。

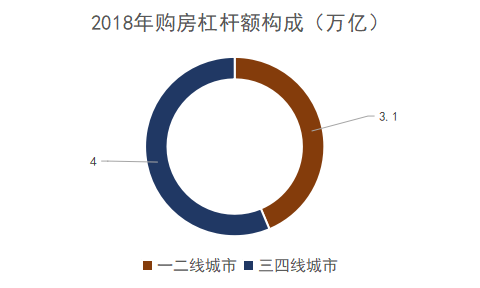

相关数据显示,2015-2018年,银行在三四线投放了大量按揭贷款,购房杠杆资金合计达到13.2万亿,而在此前四年中,每年三四线购房杠杆资金都低于1万亿。该放贷结构存在着一定的风险,于是银行开始重新向一二线倾斜。

数据来源:观点指数综合整理

基于此,我们看到了按揭利率的变化。数据显示,2019年2月,一线城市首套按揭利率下降11bp,二线城市下降16bp,三四线城市下降只有5bp。3月份,一线城市中广州和深圳首套房贷利率继续下降;二线中武汉、重庆、青岛、南京、天津、厦门等城市首套房贷利率环比下降。而4月份,作为二线城市的中山,有四家

银行下调按揭利率,首套房由此前的上浮20%下调至5%。

此外,近期某国有大行发布年报时表态:“审慎把握三四线城市开发贷业务”,也成为了市场转向的缩影。但并不能因此而评判各能级城市的优劣,在“房住不炒”等的调控基调下,房地产市场的结构调整将更趋合理。

人才引进与落户 因城施策中释放利好

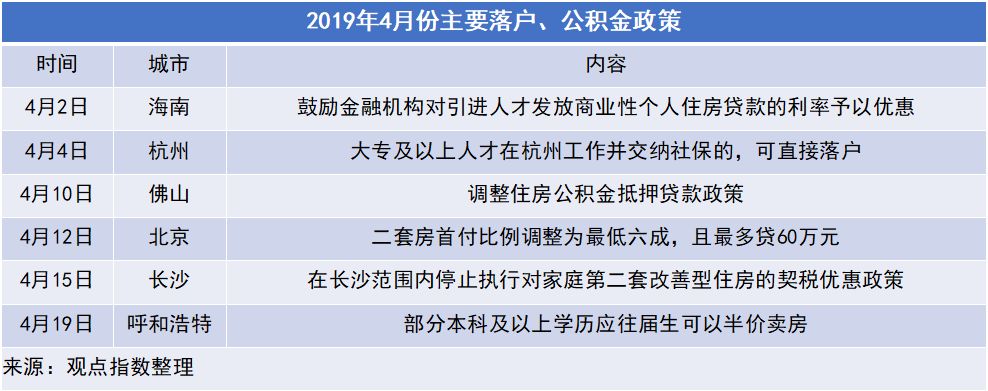

在过去几年中的基本面下行阶段,人才引进与落户政策总是适时出现,许多一二线城市通过政策的出台,以各种方式进行“抢人大战”。进入2019年以来,各城市的最新的落户政策主要在对落户群体要求、房贷利率、社保缴纳年限及居住年限等方面放宽条件要求。

4月8日发改委印发了《2019年新型城镇化建设重点任务》的通知提及,城区常住人口100万—300万的Ⅱ型大城市要全面取消落户限制;城区常住人口300万—500万的Ⅰ型大城市要全面放开放宽落户条件,并全面取消重点群体落户限制;超大特大城市要调整完善积分落户政策,大幅增加落户规模。

今年新型城镇化建设任务,提出了常住人口与户籍人口城镇化率平均提高1%以上的具体目标,而“人地钱挂钩制度”的深化,也为各城市的人才引进与落户政策做了一层铺垫。

4月份,海南鼓励金融机构引进人才发放房贷的利率予以优惠、呼和浩特规定部分本科及以上学历应往届生可以半价买房、杭州提及放宽人才直接落户标准等等,都将成为人口规模流动的推动力。

显然,一二线城市落户政策的放宽,必将在一定程度上带来住房刚需的上涨,但这并不代表房地产行情的无限走高。4月19日中共中央政治局会议就再次提到落实房住不炒、因城施策、城市政府主体责任的长效调控机制。而北京、长沙等出台二套房首付比例及契税等收紧政策,更证明了在适度宽松的环境中,房地产的调控还在持续。

总体而言,落户政策的推进,将进一步拓宽核心城市市场的规模边界,而“城市群”与“都市圈”也更加受到关注。除两会重点提及的京津冀、长三角及粤港澳湾区外,成渝、哈长、长江中游、北部湾、中原、关中平原、兰州-西宁、呼包鄂榆等城市群也已被提及。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

7月,头部房企销售额集体“跳水” ,其中万科、融创、恒大、绿城、新城控股等销售额环比降幅均超20%,尽管如此,仍有企业在逆周期拿地。

2019年,2000亿房企增至8家,数量较2018年翻倍。2000亿阵营内部,权益低、利润差、区域布局也两极化,相近的销售额可以差出近一倍的利润。

1-2月房企销售金额TOP100中,合约销售额超过百亿的房企仅22家,同比减少10家。2月TOP100房企总销售额为3161.6亿元,较去年2月下降44.9%。

两笔交易总金额达76亿,虽然一个退出的是大连万达商管,一个退出的是珠海万达商管,但很明显此前都是冲着珠海万达商管上市这个目标才投资。

从2022年开始,在小布村项目宣传中,屡次出现将规划约50万平方米航母级商业综合体,体量相当于正佳广场与天河城的结合体。

赢商网账号登录

赢商网账号登录

未登录

未登录