谈瑞幸必谈星巴克这一惯例,似乎该打破了。在咖啡这条赛道上,瑞幸正驶向有别于星巴克的方向。

从诞生之初,外界对瑞幸模式充满了疑惑。5月底,在瑞幸全球合作伙伴大会上,钱治亚对其商业逻辑和模式做了系统性阐述,让瑞幸模式得以完整而清晰地展现在大众面前。

近日,瑞幸内部筹划自助咖啡机的消息,让外界看到了瑞幸想要在无限场景中攻城略地的野心。再早些时候,瑞幸更是在半年内豪掷9亿元打造了3家烘焙公司。

从咖啡开始,瑞幸真正撕开了通往年轻人日常生活消费的口子,也张开了准备吸金的钱袋子。

01

一杯“数据咖啡”,重构传统门店经营模式

瑞幸的出现,给咖啡市场带来一场革命。而这场革命,首先“革”的是咖啡传统门店经营模式的“命”。

人们习惯将瑞幸和星巴克放到PK台,但实际从诞生之初,瑞幸与星巴克做的就不是一个层面的事情。虽然都是咖啡生意,星巴克是工业时代的传统门店,而瑞幸是新技术驱动下的产物。

瑞幸投资人刘二海曾表示,瑞幸是新基础设施下的传统行业转型的代表,应该叫“数据咖啡”比较准确。它是用数字化和物联网技术,对传统咖啡经营中的各个环节进行技术改造,瑞幸是咖啡,同时更是技术公司。

在布局首家门店之前,瑞幸用了近半年时间细化商业模式、搭建财务模型,包括单店模型和单杯模型,沙盘推演了各种竞争情况下的应对策略,并计算了业务发展所需的资金需求和融资节奏;后又用了一年多时间搭建数百人技术团队,开发出全套信息系统。

来源网络

基于这套信息系统的支撑,瑞幸才踏上“数字化”征程,传统门店经营的瓶颈才得以突破。

首先,在门店拓展布局上,瑞幸打破了传统咖啡门店讲究“金角银边”的桎梏,而且基于大数据,瑞幸的门店拓展更有节奏,更加有的放矢。

在早期,瑞幸通过外送业务实现对消费者更快、更广地覆盖;随着外送业务用户数据积累,瑞幸通过外送订单和消费热力图分布,为瑞幸门店选址做参考;当门店数量密度覆盖到一定程度,瑞幸又想通过自助咖啡机来布点门店触及不到的场景,这时瑞幸门店数据又可以为自助咖啡机布点及运维提供参考。

从瑞幸的门店配比来看,外送比例逐渐降低,到今年Q1仅有98家,占比4%,而快取店数量一路飙升,2019Q1已经达到2163个,占比91.3%。从今年初2370家门店,到2021年10000家门店,加之如果自助咖啡机一旦实锤,瑞幸将建立起触达消费者最坚实的壁垒,其他品牌再进入就会很难。而这对于传统零售企业来说几乎是不敢想象的。

其次在消费端,瑞幸咖啡没有收银台,所有交易都在APP上完成。以此,瑞幸建立起与消费者的直接连接。从用户消费第一杯咖啡开始,系统就在不断收集用户消费习惯。对于传统门店,消费者购买完成后,品牌方便与消费者失去连接,很难获取清晰消费者画像。

再次在管理端,过去传统咖啡连锁行业或者传统餐饮连锁门店要靠人的经验,要靠店长的责任心管理门店。而瑞幸摆脱了对人的依赖,依靠完整的数据记录,对门店、库存、供应链等实现高效运营,从而才得以快速铺开高密度的门店网络。

最后,瑞幸的数据化还体现在生产端。每一台咖啡机都有感应器,来保证咖啡稳定的品质输出。在供应链上,供应商和客户和中央仓库打通,系统自动根据销售的预测向上端供应商和中央仓库发送定单,完成无缝的供应链。

所以,准确意义上来说,瑞幸的每一杯咖啡都不是孤立的,背后的数据串联起用户、门店、供应链,构成了瑞幸独有的新零售模式。它真正重构了“人、货、场”的关系,实现了线上线下联动和无限场景,而这些是传统经营模式下的星巴克所鞭长莫及的。

02

“小蓝杯”重写咖啡市场格局

近20年来,中国咖啡市场一直被星巴克把持,小蓝杯的横空出世,将这一格局重新改写。

得益于咖啡的新零售模式,瑞幸颠覆了传统的咖啡成本结构。原本单杯成本在20元以上的传统咖啡,小蓝杯把成本压缩至13元,甚至还可以更低。

咖啡的成本主要由咖啡原材料、人力和门店运营费用、门店租金和装修组成。原材料成本占比很低,这一项上瑞幸与传统咖啡门店并无二致。而占大头的门店营运成本,在瑞幸改写了传统门店经营模式后,这一项成本大大降低。

以拿铁为例,瑞幸一杯定价24元,在成本和定价之间就有11块钱的价格空间,这为瑞幸留出了足够的调节空间,所以被外界诟病的“疯狂补贴”,其实也并非不合理,只要控制好优惠力度,完全可以实现单杯盈利。

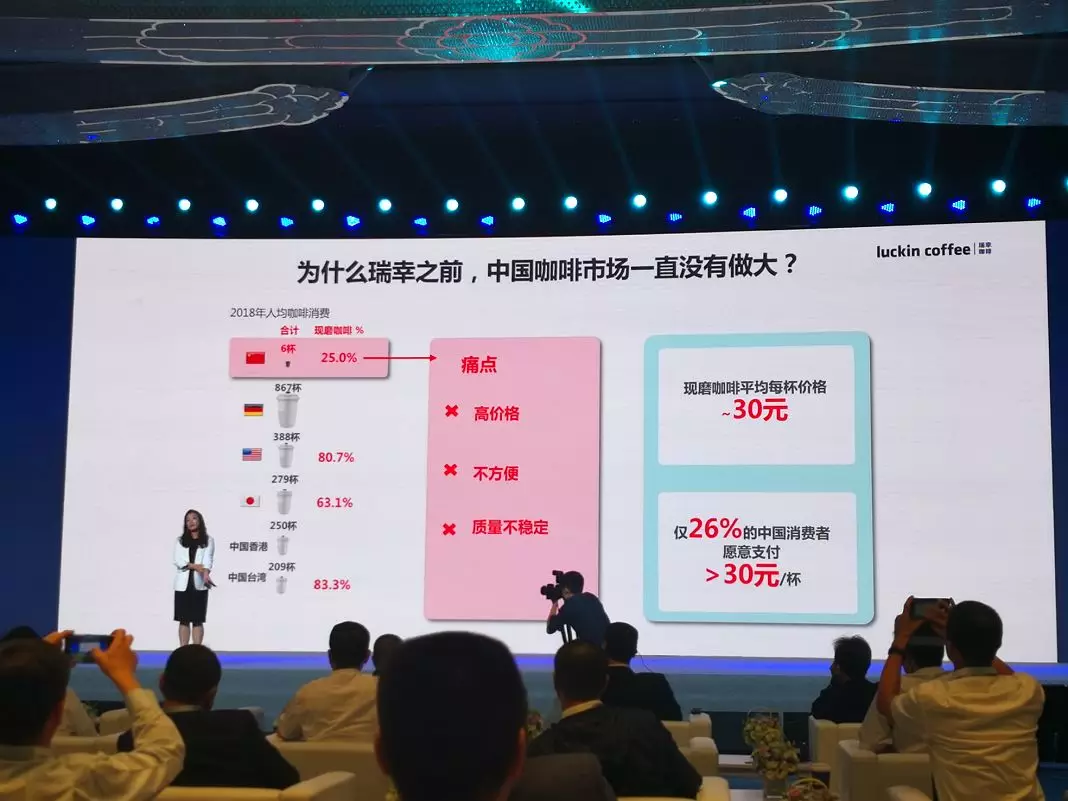

以前动辄30元以上的咖啡,在小蓝杯的市场教育下,让消费者意识到,原来好喝的咖啡其实不贵,故而成功截流了独霸市场多年的星巴克客流,甚至重新培育出以前从不喝咖啡的人群,从而挖掘出新的市场增量空间。

据钱治亚透露的数据,目前中国白领每天的平均收入仅在200~300元,所以30元的价格还是太高了,中国只有26%的消费者愿意支付30元以上的价格来买一杯咖啡。所以,瑞幸正在收割着的是那剩余的74%甚至更多的客群。

瑞幸不仅仅是把咖啡价格降低这么简单,它还从根本上改变了咖啡的销售模式。瑞幸在28座城市布局的2370家高密度网络门店,可以无限贴近消费者,真正让消费者想喝咖啡时,随手下单就近便可拿到一杯极具性价比的“便利”咖啡。

在大众的观念里,喝咖啡就要在咖啡厅,但瑞幸却和麦肯咖啡、便利店咖啡一道,共同培养了消费者自提、外带咖啡的习惯。

当然,喜欢在第三空间喝咖啡的人还是会去星巴克,这并不是瑞幸所关注的重点。钱治亚在全球合作伙伴大会上也提到,30%的客户会在店里喝,而70%的客户是拿走喝,而在美国这种成熟的消费市场,外带的比例会达到80%到90%,只有10%的客户是享用第三空间。所以,瑞幸目前聚焦的就是70%的外带需求,让外带的体验更好,甚至是极致。

正如钱治亚所说,瑞幸不是卖空间,而是卖咖啡,瑞幸不是第三空间,而是无限场景。咖啡这门生意,让瑞幸做得更“轻”,更“灵活”。

快速布局、闪电上市,瑞幸的到来,让原本咖啡市场一分为二的格局,变成三分天下。如今,在资本实力和影响力上初步建立起强大壁垒的瑞幸,为摆脱小蓝杯“不好喝”的评价,也开始在咖啡“品质”上发力。

2018年,瑞幸咖啡已与法国路易达孚、瑞士Schaerer、瑞士Franke 、法国MONIN、日本UCC集团、韩国CJ集团、DHL、顺丰集团等国内外著名企业建立了深度战略合作。在今年的全球合作伙伴大会上,瑞幸又向近200家合作伙伴颁发了“瑞幸咖啡全球蓝色伙伴证书”。

可以看出,瑞幸正尝试建立一个全球高度的品质护城河,以争取咖啡市场更强的话语权。

03

一杯咖啡的想象力有多大?

巨额亏损的阴云始终环绕瑞幸左右。刘二海曾表示,瑞幸属于短期不赚钱,将来要赚大钱的公司。那什么时候能赚钱?用什么来赚钱?瑞幸正用实际行动作出解答:

2018年8月,瑞幸上线轻食产品;2019年4月,瑞幸测试小鹿茶,5月底小鹿茶正式登陆全国门店,更加贴近年轻消费者的喜好。据招股书披露的数据,瑞幸在2018年销售出近9000万份商品,其中30.9%是非咖啡产品。

据铅笔道报道,从今年1月份开始,瑞幸在半年内花近9亿元打造了厦门、香港、天津3家烘焙公司。只不过,厦门和香港烘焙公司的经营范围中,只包含固体饮料制造及部分种类饮料制造等。而天津烘焙公司的经营范围包括糕点、面包零售;咖啡饮料、果蔬饮料的研发;预包装及散装食品、果蔬饮料、咖啡饮料、咖啡豆、咖啡用具销售;自营和代理货物及技术进出口。

日前又有消息称,瑞幸内部正在筹划“瑞即购”的自助咖啡机项目。相比大规模开店,自助咖啡机可以省去高昂的门店租金和人工费用,大大降低了营业成本。同时在场景方面可以延伸至门店、外卖覆盖不到的学校、公共交通枢纽等非商业化场景。行业普遍认为,自助咖啡机盈利能力强,对于瑞幸来说,是扭转亏损的有效方法。

图片来源:燃财经

从密集的动作可看出,咖啡远不是瑞幸的目的地,它更大的野心是一家新零售公司。

钱治亚对瑞幸的业务空间有更具体的描述:在瑞幸销售平台上,通过不断扩充产品品类,可以向原产地及最上游厂家大量采购,同时利用瑞幸的轻门店,及高效运营数据,减少各种运营的浪费和损耗,使各品类的价格在同行中拥有高性价比的竞争力。

在这样的商业逻辑下,瑞幸以咖啡为抓手,训练了一个基于大数据的高效运转系统,待这个系统成熟之后,瑞幸通过不断叠加新品类,轻松地以咖啡这一高频次、高毛利的商品,黏合住更多用户群体,撕开了通往人们日常生活消费的钱袋子。

既然咖啡可以通过这一系统,实现高性价比、高便利性、高质量,那么茶饮、果汁、小食、烘焙等产品同样可以依照咖啡的实现路径,达到这一目标。这就是瑞幸“赚大钱”的逻辑,也是瑞幸搭建的一个可以高效良性运转的生态链。

有业内人士分析认为,瑞幸的发展逻辑很像头条和美团。这两家的特点都是在建立起主力产品(信息流和外卖)的行业壁垒后,快速横向扩张。而这也便是瑞幸最具魔力的地方,它的未来是一部斑驳陆离的狂想曲。

结 语

在咖啡江湖,瑞幸是创新者,是颠覆者。它没有亦步亦趋做传统咖啡店的门徒,而是另辟蹊径,用互联网式打法闪电布局。

所以,当瑞幸横空出世的时候,很多人看不懂它的商业模式,称它为“异类”,视它为“怪胎”。而今,当绝大多数人如梦初醒,读懂它的时候,它已经一骑绝尘。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

郭谨一还表示,会持续关注美国资本市场,但是当前首要任务还是践行公司的业务战略,聚焦发展,“对于返回主板没有明确的时间表”。

近日,瑞幸咖啡x贵州茅台联手打造的“四时八节”主题店落地深圳,该店将齐白石知名画作的美学调性融入店内,以自然风物展现四时八节风景.

有品牌一年关店近600家,有品牌彻底消失在大众视野,还有品牌彻底转型……果咖专门店为什么不能成为一门长久的生意?

蜜雪冰城,3月开店326家,4月开店787家,环比新开门店数增长超两倍。第二名为古茗,4月新开门店244家。

赢商网账号登录

赢商网账号登录

未登录

未登录