据赢商大数据不完全统计,2020年全国拟开业购物中心874个,对比2019年拟开业量,总体降幅11%。年初新冠肺炎爆发,让商业地产开发商和品牌商陷入焦虑:一方面,是疫情威胁与政策管控下,场所端客流断崖式下滑以及经营者现金流短缺;另一方面,是存量竞争时代下,新增供应量与疫情蔓延的双重搅局,使各城无法评估商业应对策略。

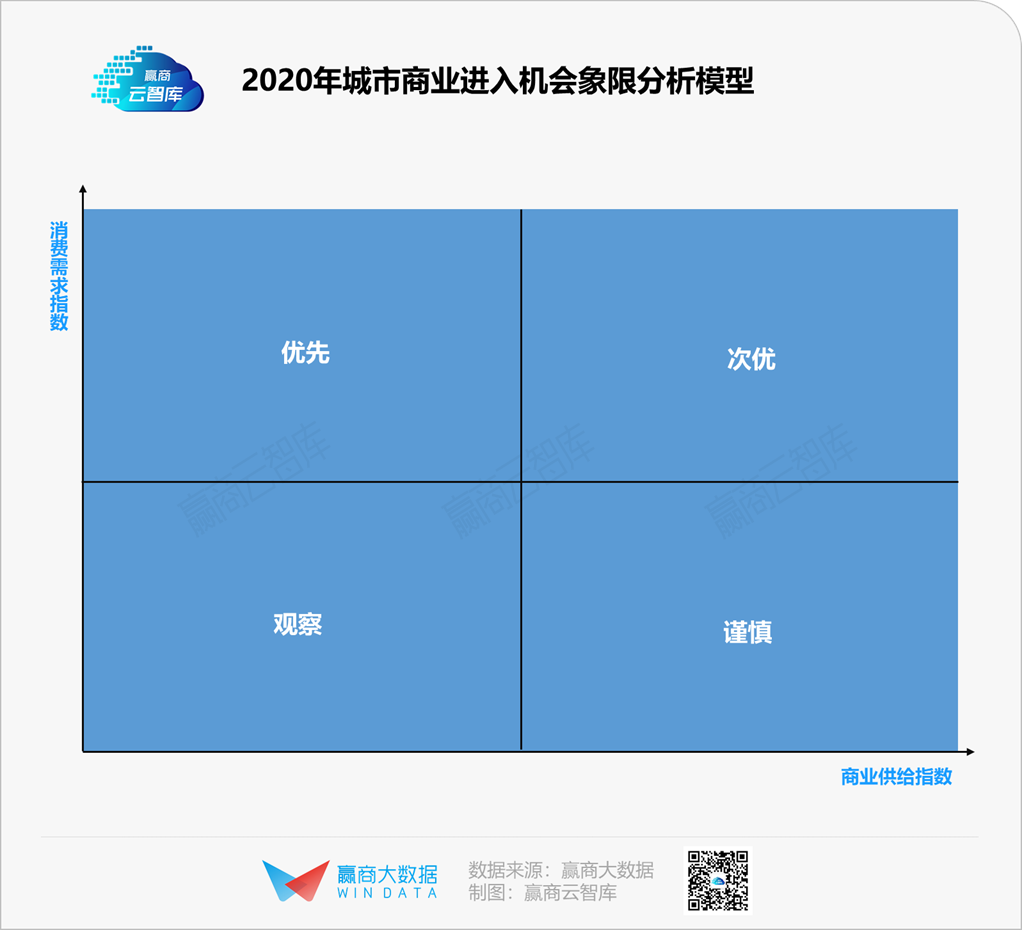

在此背景下,赢商大数据通过对其重点监控的21城建立城市进入机会模型(具体模型详见文末说明),剖析疫情开局下2020年的城市商业发展机会。

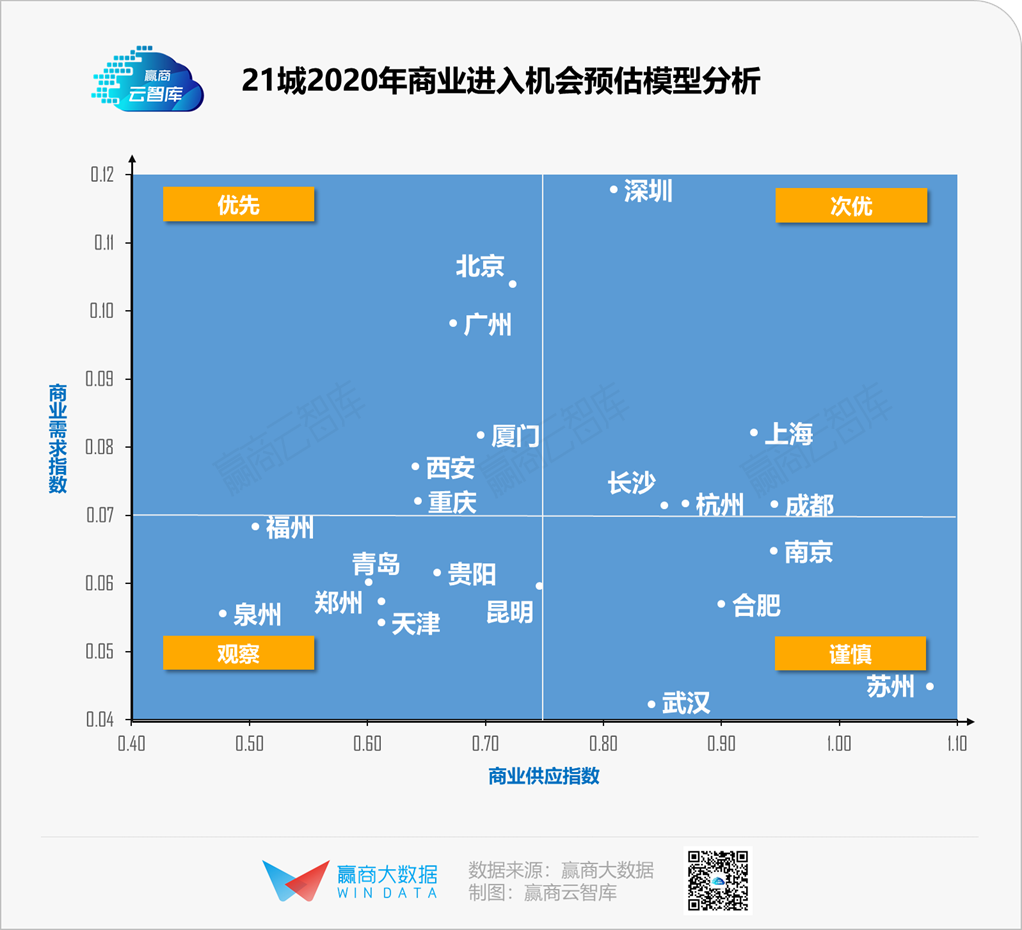

综合商业供给指数及消费需求指数交叉分析,从四象限图可以看出:

北京、广州、厦门、西安、重庆整体商业供给仍处于稳健区间,消费活力处于中上水平,可以考虑优先进入;

深圳、上海、长沙、杭州和成都整体商业供应处于较高水平,在疫情搅局下,加大短期内商业竞争,但考虑到有较强的消费活力支撑,在资金允许的范围内可作为次优进入城市;

苏州整体商业供给水平较大,而武汉作为疫情重灾区,购物中心人气需要恢复时间较长,因此短期内需要谨慎进入。

01

城市商业供给需求分析

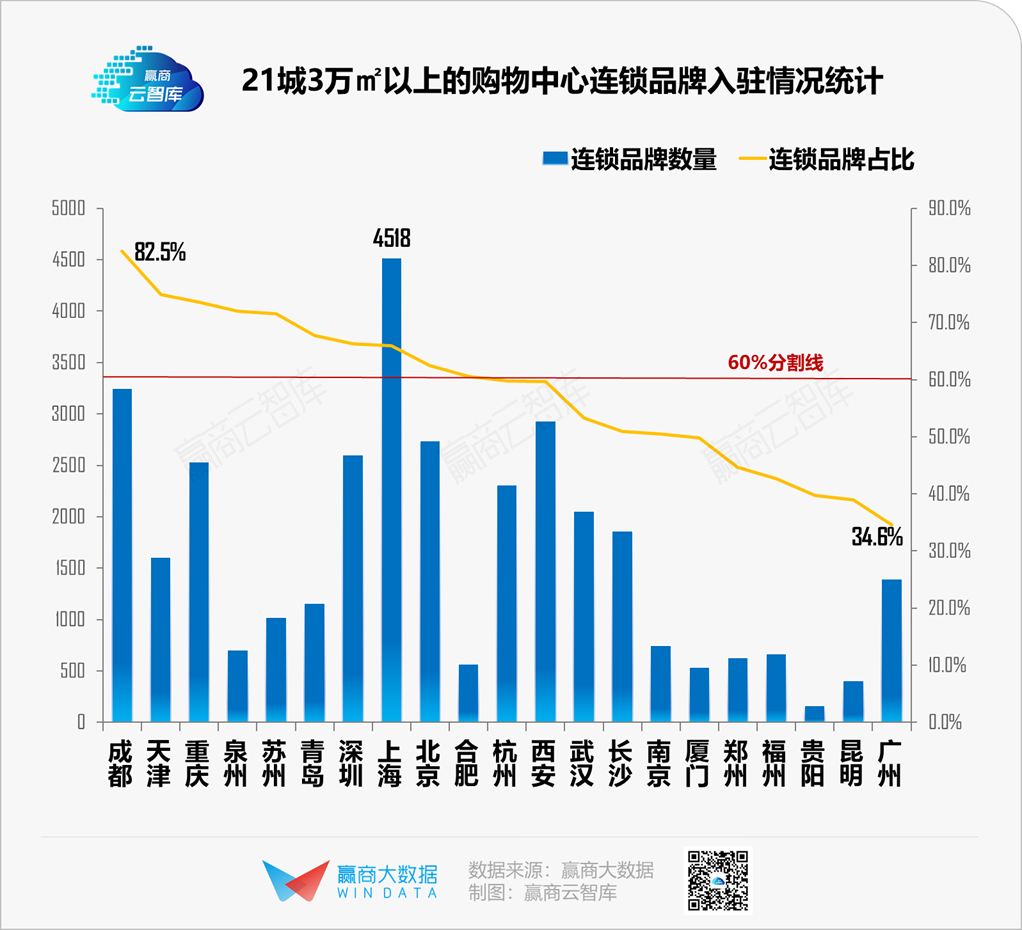

商业供给分析——上海连锁品牌入驻量最高,成都购物中心品牌连锁化最高

从购物中心连锁品牌总量对比来看,上海作为中国大陆商业国际化程度最高的城市,大量国际品牌首店均以上海作为首站,上海购物中心连锁品牌数量达达4518个,居21城首位。

从购物中心连锁品牌占比来看,成都作为西南时尚之都,较受连锁品牌青睐,购物中心的连锁品牌占比超8成,居21城首位;而广州作为国际商贸中心,整体营商环境较为宽松,本土品牌发展更为强势,全国性连锁品牌入驻水平较低。总体来看,21城中有超过一半城市购物中心连锁品牌占比在6成以上。

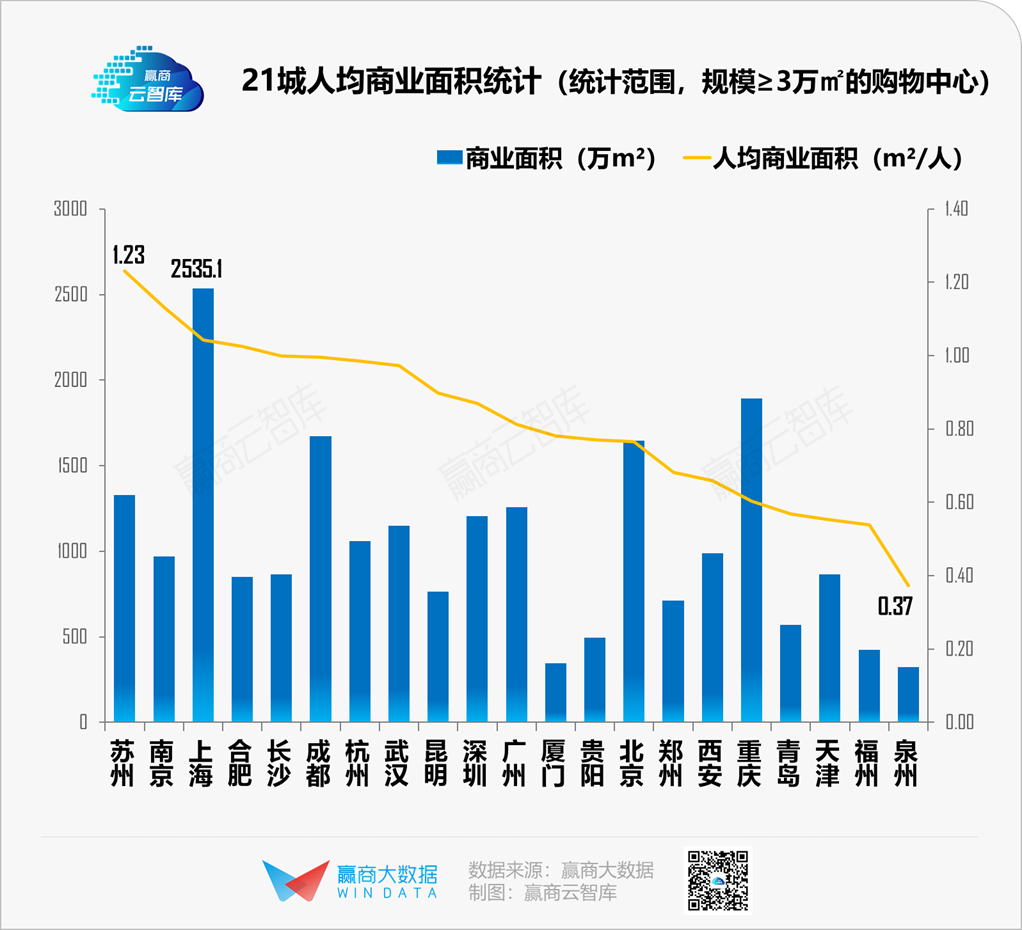

商业供给分析——上海购物中心总存量仍为21城首位,苏州、南京人均购物中心面积超越上海

结合赢商大数据监测2020年预计开业的购物中心,预估21城截止到2020年人均购物中心面积情况,上海购物中心规模仍将保持21城首位,预估将达2535万㎡。

从人均购物中心面积来看,苏州、南京将超越上海,苏州人均购物中心面积以1.23m²/人居21城首位,竞争较为激烈。另外,截止到2020年底,预计超过1/3的城市人均购物中心面积将超过1㎡/人。

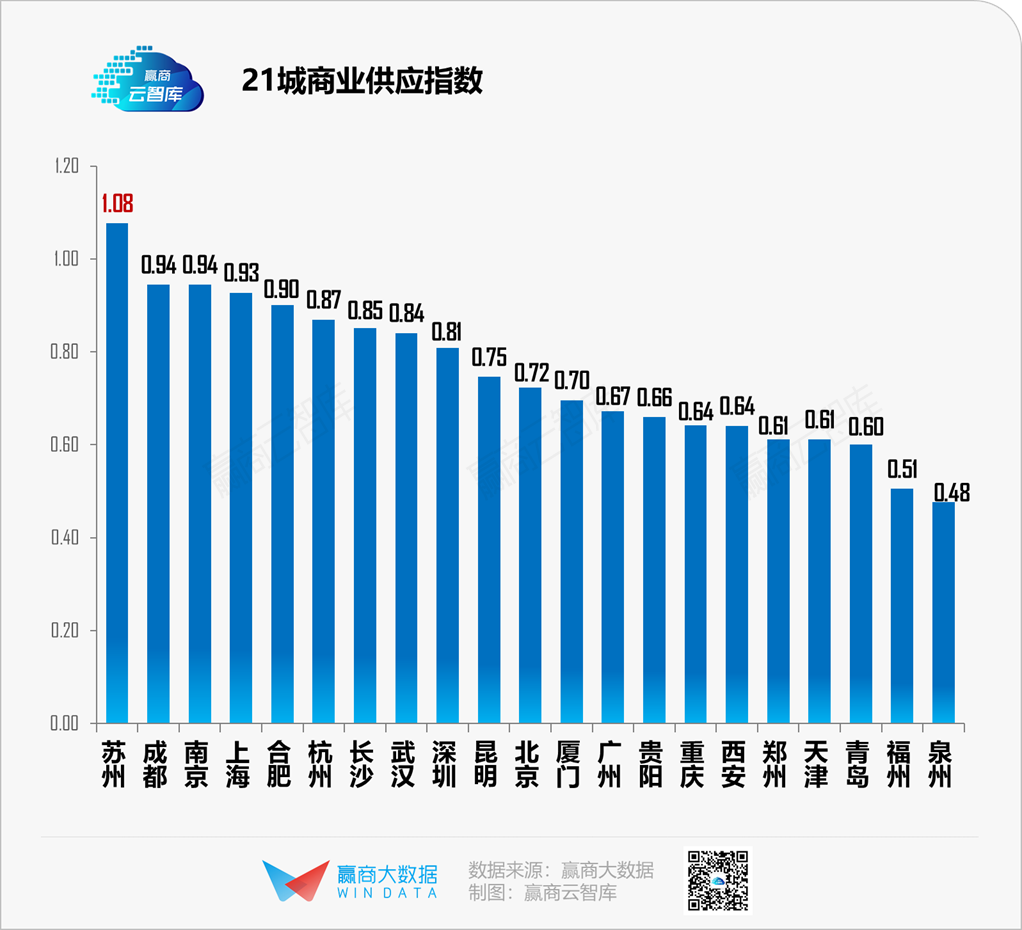

商业供给分析——商业综合供给指数苏州、成都、南京均超越一线城市上海

综合连锁品牌饱和度及购物中心饱和度计算,苏州、成都、南京均整体商业供给指数水平超越一线城市上海,居21城前三位。苏州以1.08排在首位,与第二位的成都有一定差距,苏州的商业可能存在超前供给,需要更大消费活力支撑。

商业需求分析——一线城市整体消费活力较有支撑

一线城市一方面得益于稳扎的人口基础,最为购物中心坚实的客流保障,另一方面较强的疫情防控能力,以及有序而快速的复工复产效果,购物中心客流恢复效果较佳,因此一线城市整体消费活力指数处于21城领先地位。

02

穗蓉杭镐,各有千秋的城市商业机遇

“最稳扎稳打”的一线城市——广州

作为一线城市的广州,其商业发展一直是遵从循序渐进的原则,即使在商业爆发期,依然异常冷静。截至2019年底,广州3万㎡以上购物中心总存量达1019.6万㎡。近5年,广州3万㎡以上购物中心总增量473万㎡,为四大一线城市当中最少的。

据赢商大数据监测,发现大多数城市购物中心增幅爆发期在2016~2017年,随后回落。而广州自2016年一直维持在11%~15%的增幅水平,但到了2020年,广州3万㎡以上购物中心预计增幅将达到22%,将有22个购物中心入市,总规模达222.3万㎡。广州今年增长忽然呈现小爆发的状态,主要是有几个旗舰项目入市,整体风格颠覆广州商业过去一贯谨慎行事的作风,创造力想象力都在不断提升。

商圈外拓,迎更多优质商业项目:

广州悦汇城,体量28万㎡的悦汇城将成为广州单体面积最大的购物中心。

黄埔万达广场,13万㎡的南岗万达,是继萝岗万达后黄埔第二个万达广场。

凯达尔印象城,占据广州东部交通枢纽中心位置的11万㎡的综合体,也是中国首个“九轨交汇”TOD商业。

从新增商业的分布来看,商圈外拓是必然趋势,番禺、增城、黄埔成为2020年供应大区。此前广州传统城区一直给人只有单核心天河商圈的印象,2020年,让我们期待番禺、增城、黄埔凭借其地理位置上的相对独立性,能形成更多有特色及客群号召力的重点区域商圈,让广州商业更丰富多彩。

“最淡定”的购物中心增幅王——成都

■2020年购物中心增量首位城市

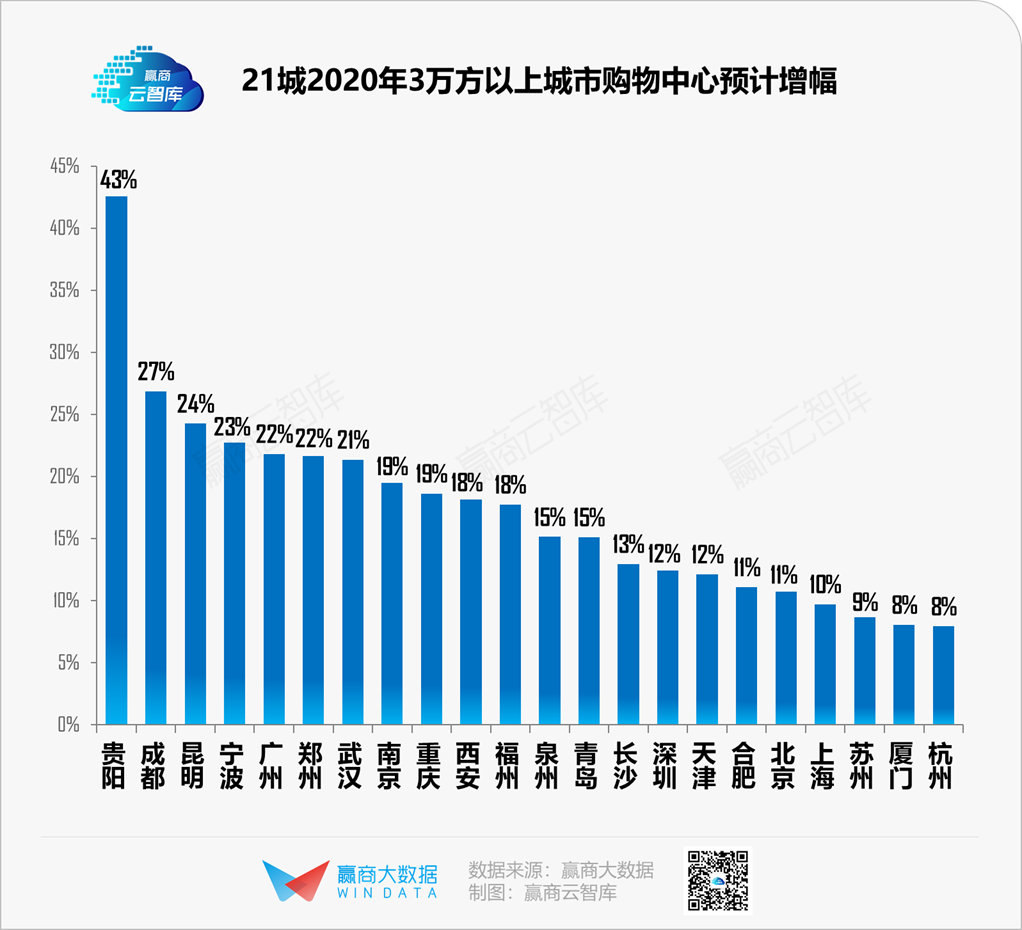

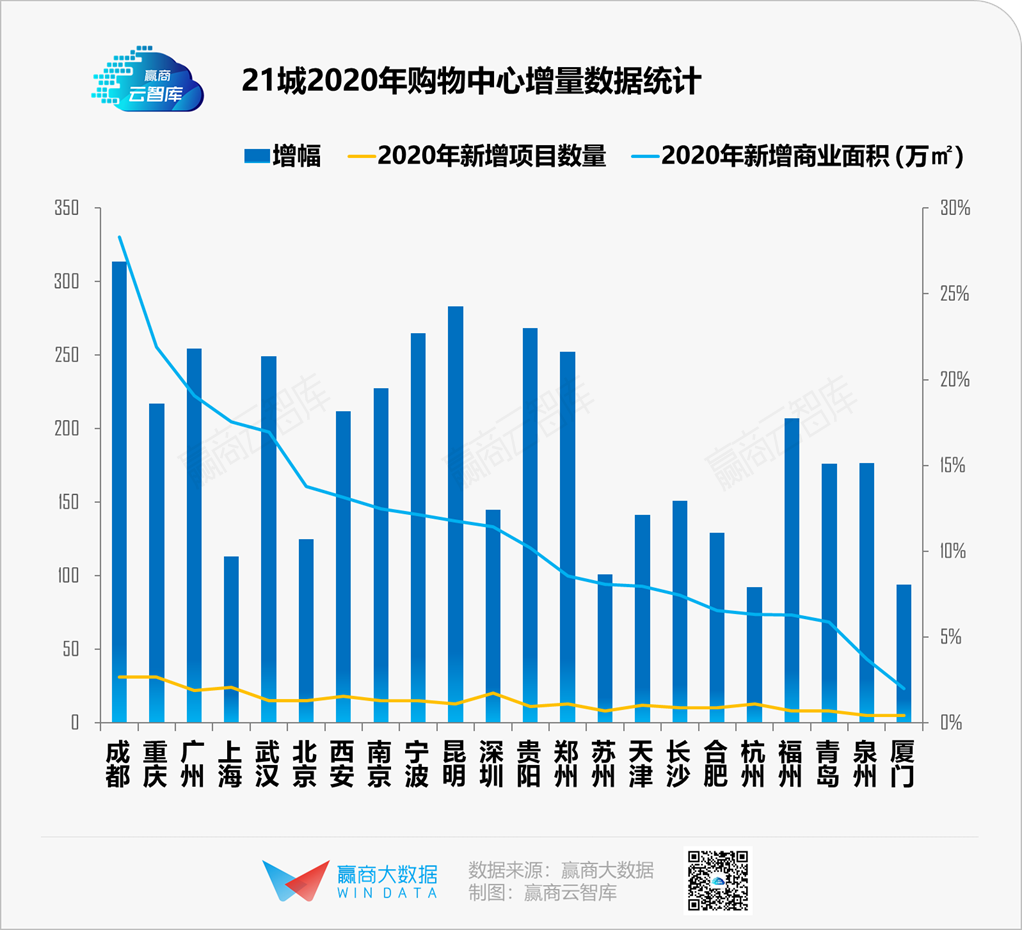

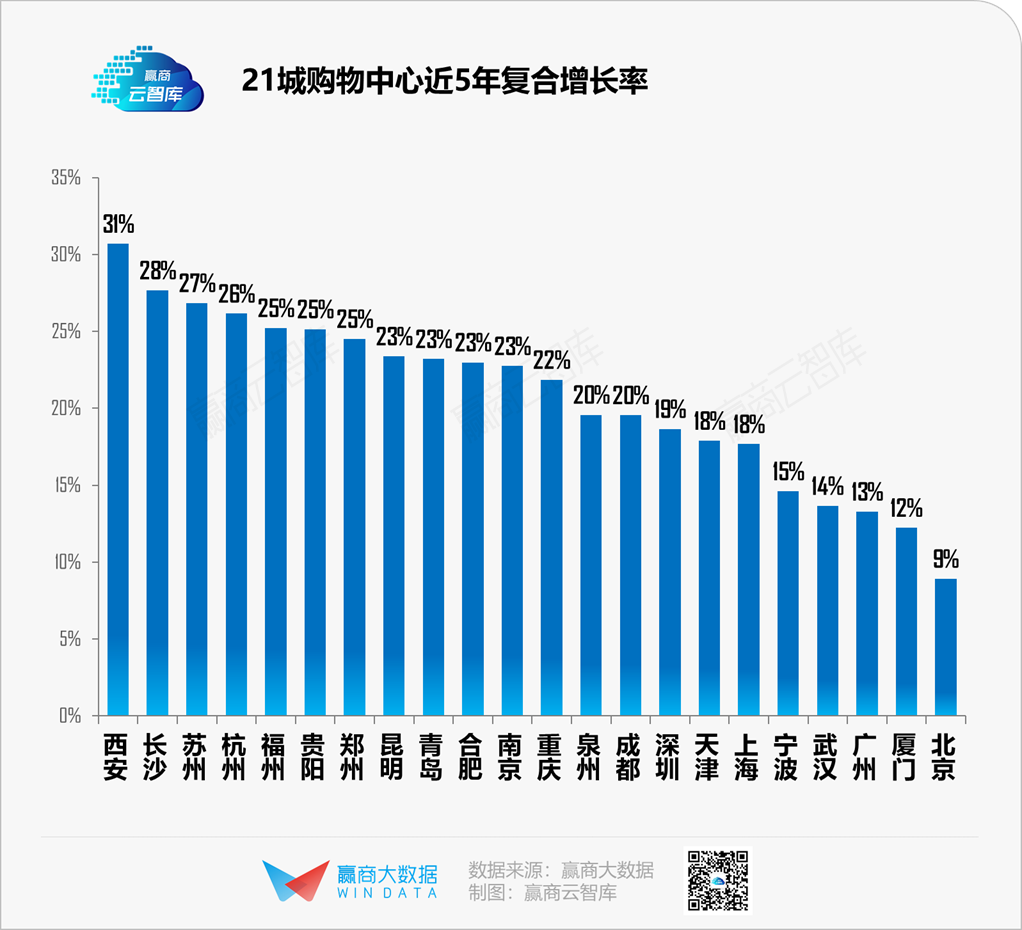

2020年,川渝市场商业增长率排名靠前,成都更是增幅最高;2020年商业项目总增量达330万㎡,增幅位居赢商重点监测的21城首位,达27%。

虽然今年黑天鹅疫情开头,对成都拟开业购物中心存在一定影响,部分项目已经官宣会推迟半年开业或待疫情解禁后的市场格局来调整开业计划。但成都市场为了疫情后刺激市场消费同步打了几针“强心剂”。例如:

■街区式购物中心对抗疫情更佳

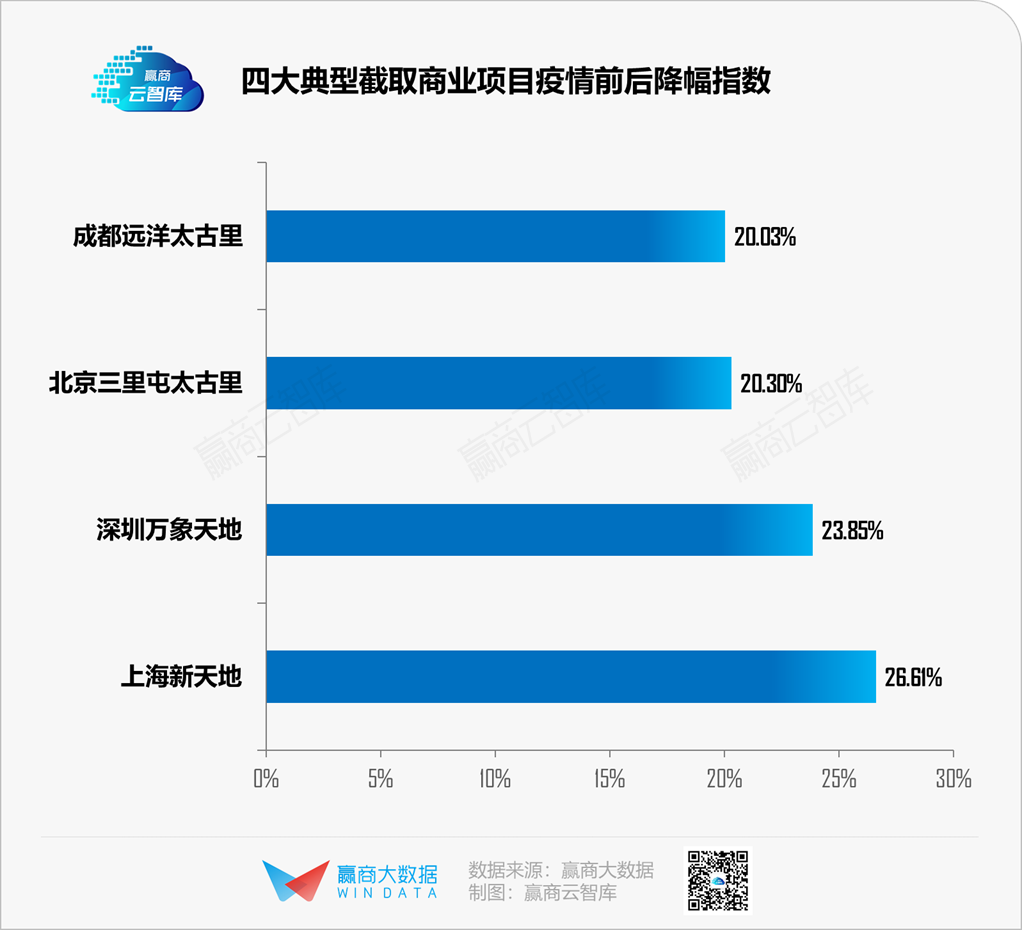

通过赢商大数据mall眼系统选取四个典型街区项目连续性客流监测,对四大项目疫情前后的客流变化指数进行梳理,客流降幅指数越小说明受到疫情影响越小,排名分别为:成都远洋太古里——北京三里屯太古里——深圳万象天地——上海新天地。

街区商业项目不像集中式的购物中心盒子,能够一定程度上分散人流。虽然全国市场未来还是以购物中心盒子形态为主流增长趋势,但是像天府之国的成都,城中标杆项目远洋太古里这样的开放式街区商业也有可能在温润舒服的南方,受到大众的青睐,成为各大开发商选址落位的机会因素之一。

“最会抢人”黑马城市——杭州

■杭州,正在经历一段前所未有的“提速”阶段:

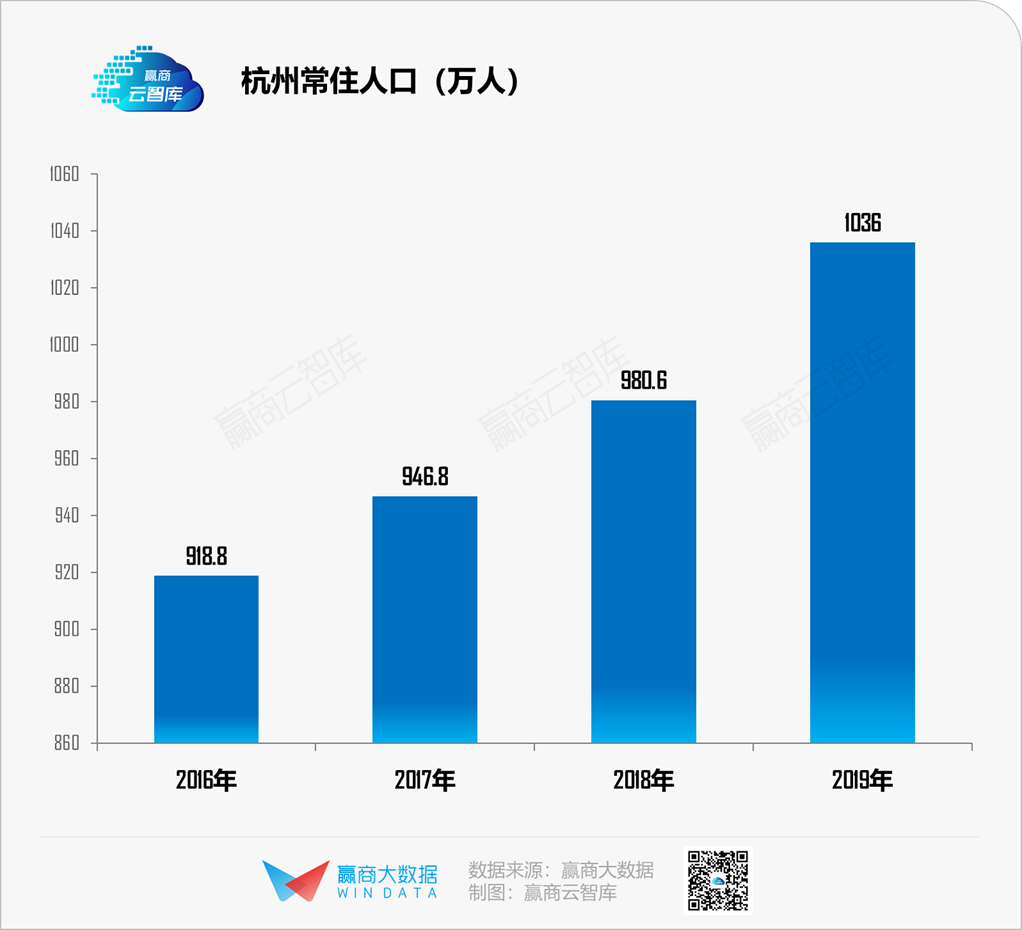

在近年全国城市抢人大战中,杭州表现可谓十分亮眼。根据浙江省统计局数据显示,截止至2019年12月,杭州市常驻人口首次突破1000万,达1036万人,与去年相比,新增人口55.4万,而杭州市人口增量占全省增量约49.03%,轻松迈入千万大关,欣欣向荣、万物生长的杭州,造成的步伐也高歌凯进。

从近年来常住人口统计数据来看,自2015年杭州市的常住人口首次突破900万之后,全市新增人口数量开始有了逐年明显攀升趋势,其中,2016年末较上年度相比,全市新增人口达17万,2017年、2018年末,新增数量分别为28万和33.8万人,这一数据表现着杭州市拥有着巨大的城市吸引力;

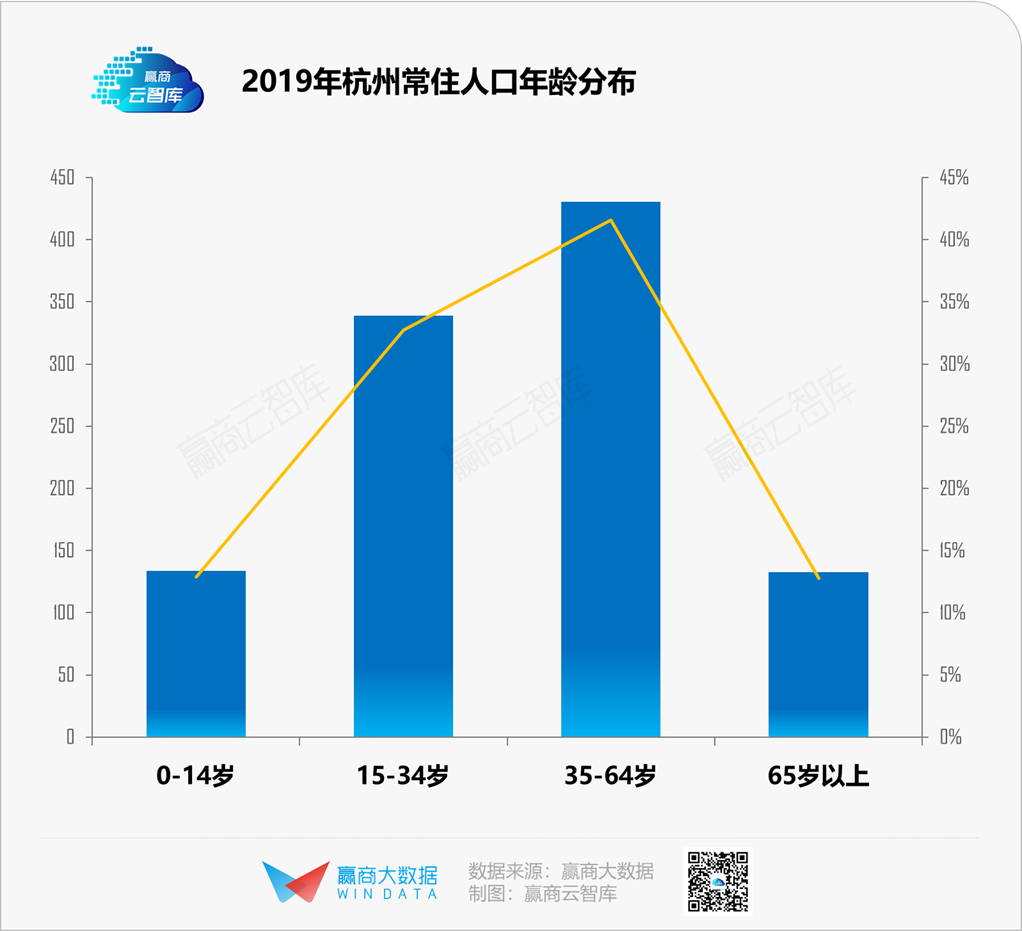

同时杭州年龄结构中,中青年(15-64岁)占据整体的74.3%,整体趋向年轻化,为城市商业注入新活力。

■杭州,未来商业持续发展,总体量近200万㎡,新兴商业强势崛起

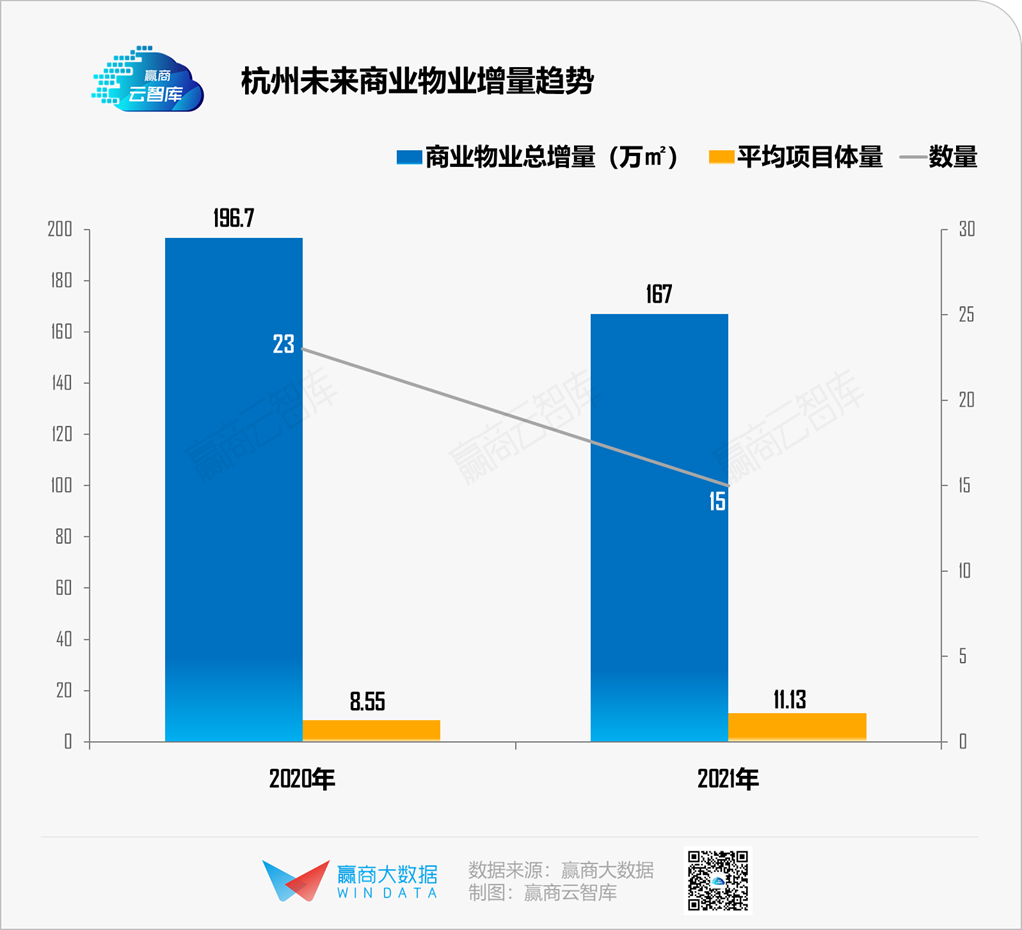

杭州未来商业物业保持稳定增长,知名开发商持续发力:2020年杭州拟开业项目23个,总体量近200万㎡,增长项目较多,但由于商业市场及项目本身的不确定因素,2020年极大可能存在延期开业的情况,因此尚不能断定2020年杭州的商业市场是否能达到预期。

现阶段监测到2021年拟开业项目15个(167万㎡),比2020年底,降低34.7%,但增长幅度与市场相比属于中上水平。连续杭州2018年(199.6万㎡)和2019年(204.4万㎡)新增商业项目总体量呈稳定增长的趋势。此外,2020年,龙湖、宝龙、华润等知名开发商继续在杭州市场发力,并且新项目向非核心区域拓展,对传统商圈的依赖降低。

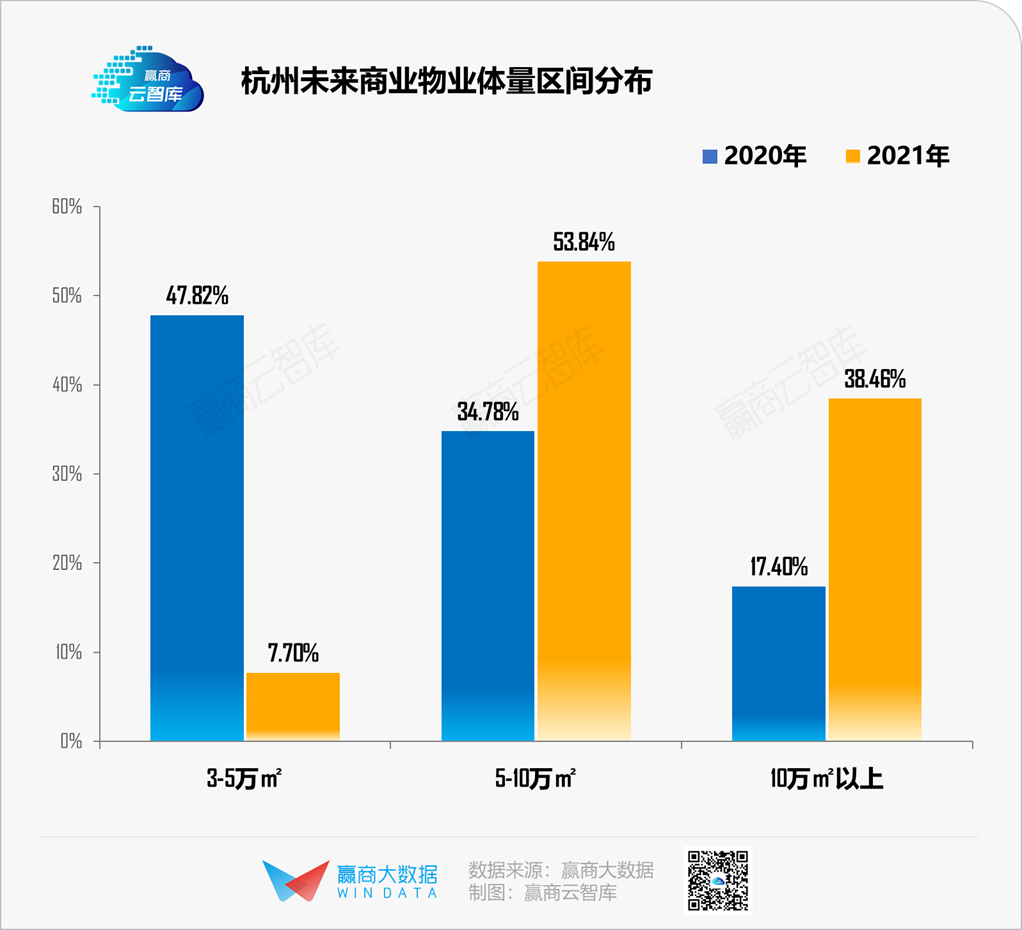

2020年,杭州将以小型商业体为主:2020年和2021年拟开业项目类型也将以购物中心为主,占比达83.3%。2020年拟开业项目以小型项目为主,比重近半,而2021年项目趋向于中大型项目,但2021年市场不确定因素较强。

■面对2020年疫情,杭州商业呈爆发之势

疫情期间,整个行业处于停摆状态,加上物流业也收到疫情波及,部分区域停止快递业务,就算网购也处于半休息状态,被疫情压制购买力随着近日的解禁,呈现出爆发之势。

■杭州大厦!5小时!1100万元!

2020年2月20日,杭州大厦首度开门迎客,虽然营业时间与往常相比大幅缩减,却交出了一张亮眼的成绩单,全天销售额达1100万元。经过半个月 “隔离”,消费者的报复心理涌现,作为奢侈品集中地的杭州大厦,化妆品、钟表均出现脱销现象,据杭州大厦数据显示,恢复营业第一日化妆品品牌销售额前三位分别为CPB、VALMONT、Kiehls;而名表品牌销售前三位分别为爱彼表、劳力士与积家,当日售出最贵的单品来自于爱彼表一款离案系列腕表价值358000元。

■银泰商业转战线上!老牌百货华丽转身

银泰采取新零售赞略,打造新零售业态,自2019年9月开始,银泰商业CEO陈晓东在杭州云栖大会新零售生态峰会上宣布,未来五年线上将再造一个银泰百货。由技术改善服务起步,倡导“线上线下双融合”消费方式,建立多平台多渠道,搭建数字化场景,疫情催化老牌百货加快数据化脚步。

从疫情期间的“团餐联盟”、“云逛街”直播,到后疫情时期的“云会员”,杭州商业时刻思考如何突破创新,不止为了化解危机,更是为了探索更多的经营模式。通过多样的活动与周边顾客联动,增强顾客粘性,强化情感维系,开拓多种途径为更多人们服务。后疫情时期,杭州将继续做好防疫,不松懈,另一方面,还会在危难之时探索出更多迎合消费者的营销方式,不放弃任何一个机遇,努力掌握抗“疫”之战的主动权!

高速增长且有文旅复苏政策加持的城市——西安

■近年购物中心复合增长率居21城首位

近5年,西安商业发展突飞猛进,近五年3万㎡以上购物中心总增量达623万㎡,年均复合增长率位居赢商重点监测的21城首位,达31%,截至2019年底,西安3万㎡以上购物中心总存量达844万㎡。

据赢商大数据监测,预计2020年仍将有18个购物中心入市,总规模达153万,增幅达18%,虽增幅有所下降,但疫情开局下,对拟开业购物中心开业压力仍有一定影响。

■标杆项目疫情开局下抗风险能力更佳

近五年新开业项目中,不乏众多标杆开发商项目,包括西咸万象城、西北大融城、CityOn熙地港、益田假日世界等优质购物中心项目,为西安整体业态丰富度、品牌新兴度带来全面提升。

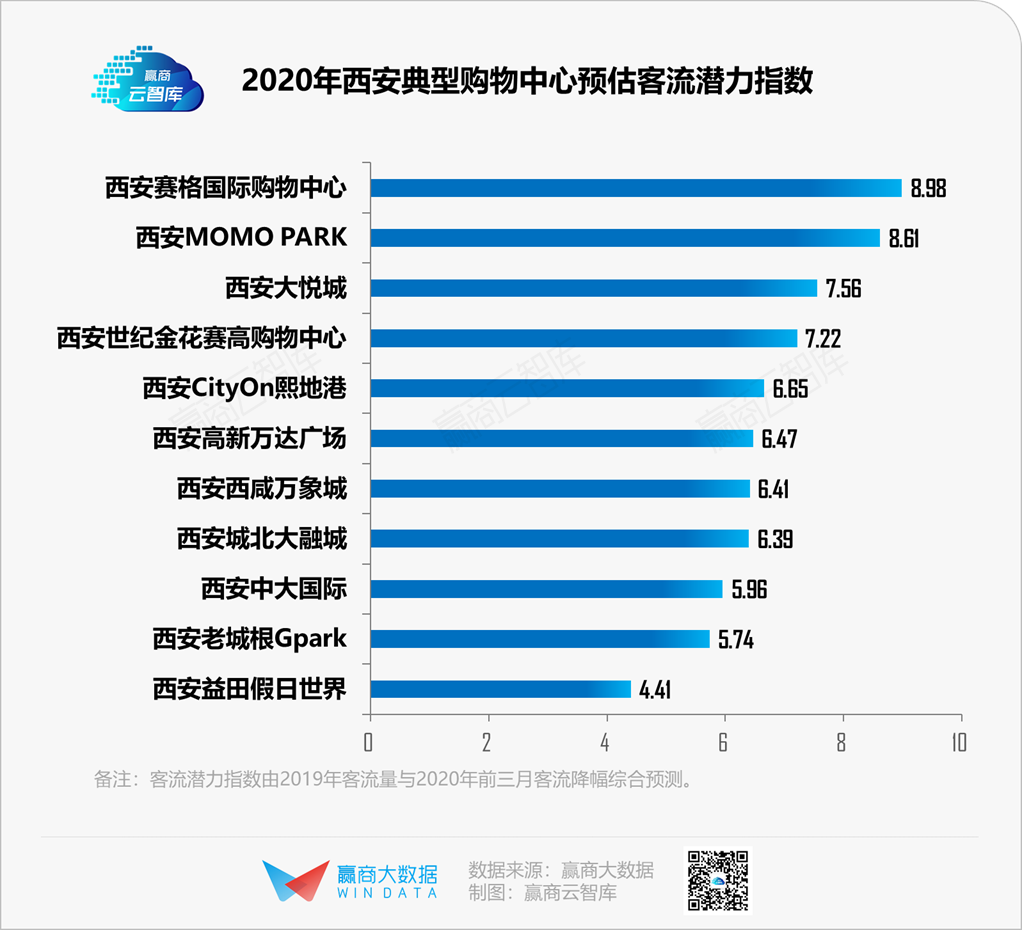

自2月27日购物中心陆续回复营业以来,购物中心也客流也逐步呈现回血态势。通过赢商大数据mall眼系统对西安10个典型购物中心连续性客流监测,对各购物中心2020年的客流潜力进行大数据模型预测,前三位分别是西安赛格购物中心、西安MOMO PARK、西安大悦城。

西咸万象城,拍摄于2020年3月12日,图片来源赢商网西北分站

■政策引导,文旅带动商业复苏指日可待

作为国际旅游名城,西安购物中心在文化、旅游、商业交融中大放异彩,包括国际奢侈品牌与文化艺术碰撞的SKP、坐落于“世界文化遗产”大雁塔旁,建筑设计兼具历史文化和现代科技,并且打造全国首个西游文化主题街区的大悦城、常年设艺术展的MOMOPARK、到处设雕塑展品对话十三朝古都的益田假日世界。

疫情影响对旅游业无疑带来了巨大打击,但随着国外疫情蔓延,国内疫情逐步好转,未来旅游人口将可能更多往国内回流,带动旅游业报复性消费增长。

文旅产业作为西安的支柱产业,GDP占比已超过12%。近年来,西安将文化旅游作为城市发展的核心竞争力,把“加强文化建设促进文旅融合发展”作为全市十项重点工作之一。

3月2日,出台的《西安市推动文化旅游产业快速发展工作方案》,针对文旅项目投资、文旅企业资金奖励、智慧旅游建设奖励等方面进行政策和资金奖补扶持,全力打造“千年古都·常来长安”品牌。在文旅政策加持下,西安商业期复苏指日可待。

未来,期许疫情之后,阳光正好微风不燥,全国商业逐步复苏,为大众生活带来更多精彩和美好!

赢商大数据-城市商业进入机会专项模型说明

城市商业进入机会取决于城市商业供给与需求,为了直观分析城市商业机会,通过赢商数据库中21城3万方以上购物中心的项目、品牌、客流数据,构建了商业供给指数和购物中心消费需求指数指标[1],然后以四象限图分析21城的商业进入机会。

商业供给指数:由截至到2020年底预估的人均商业面积水平和连锁品牌入驻水平加权综合计算;

消费需求指数:由2019年购物中心日均客流、1-3月客流变动幅度、城市经济和人口增速、疫情对居民外出消费影响度等指标综合计算。

本报告研究组

研究团队丨杜晓莹、叶颖、邓红霞

数据中台支持丨卢韵诗、刘普

合作咨询热线:020-37128292

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

在国内购物中心,“绿色+商业”仍处于起步阶段,鲜有“颠覆性”的绿色生态场景,如何避免让“绿色商业”陷入形式大于实质的怪圈?

当那群一掷千金的初代奢侈品消费群体还在喝茅台时,其海归子女可能更爱%Arabica咖啡!初代奢侈品消费逐渐老去,高档mall如何重回高光时刻。

疫情造成的品牌池匮乏,使购物中心的差异化之路“难为无米之炊”,高昂的物业改造成本也让人望而却步。存量时代,哪种调改方式更行之有效?

4月,全国疫情得到基本控制,全国一二三四线城市购物中心客流恢复至疫前水平66%;武汉在“解封”后快速回弹,较3月客流上涨256.3%...

刚按下“重启键”的2020年,留给购物中心和服饰企业的“试错机会”已不多了。下一步,服饰业态弯道超车、快速回血的机会点在哪?

追求极致单品的hon烘焙、新青年文化快餐、以“肉”为魂的日韩料理...在这场“拓展段位赛”中,哪些品类及新锐品牌能脱颖而出?

在北京典型购物中心中,2019年品牌调整数量100家以上的项目不足40个,调整50家以上的项目占比75%。那么,北京哪些mall最爱“折腾”?

茶饮咖啡价格走差异,日料贵精也贵多,健康餐饮叫好不叫座......这届餐饮焕新很有“故事”。

赢商网账号登录

赢商网账号登录

未登录

未登录