在新加坡的上市REITs中,北京华联商业信托属于存在感较弱的一支,总资产规模、资产质量和知名度均不算突出,资产主要以社区商业为主,2015年年底上市至今寂寂无闻。

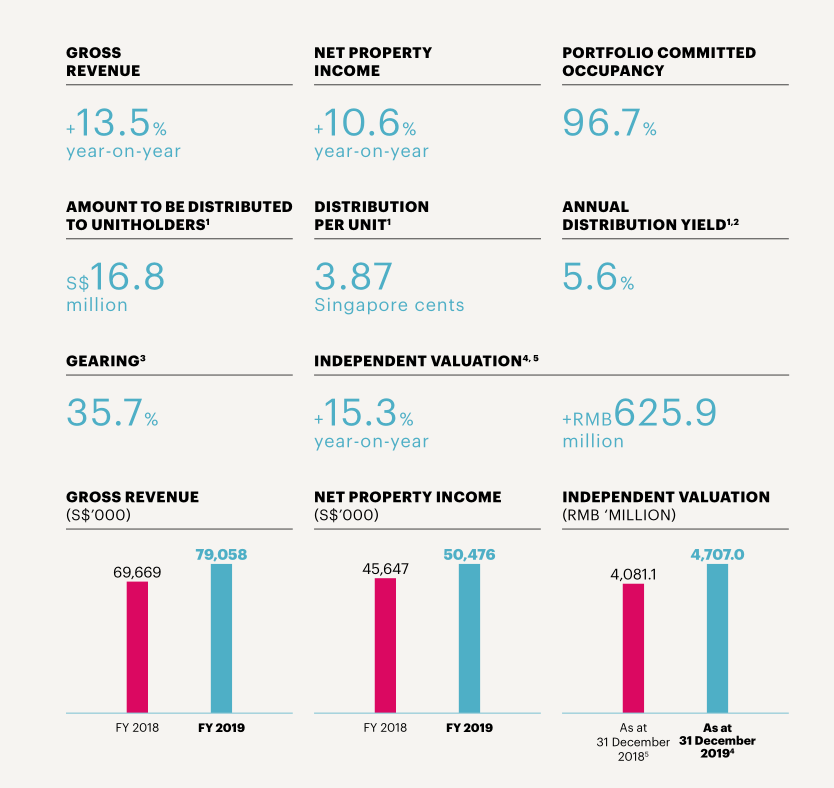

2019年信托营收增长13.5%,NPI增长10.6%,但增长率主要来自于新进入项目的增量,分派收益率仅5.6%,在中概REITs中属于较低水平。

截图来源:北京华联商用信托2019年年报

01

社区商业为主 租金表现一般

目前的信托资产为四个购物中心加两个卖场,除北京万柳店外,多为小型社区商业,且所在区位较一般,因此整体营收坪效及租金增长预期均表现平平。

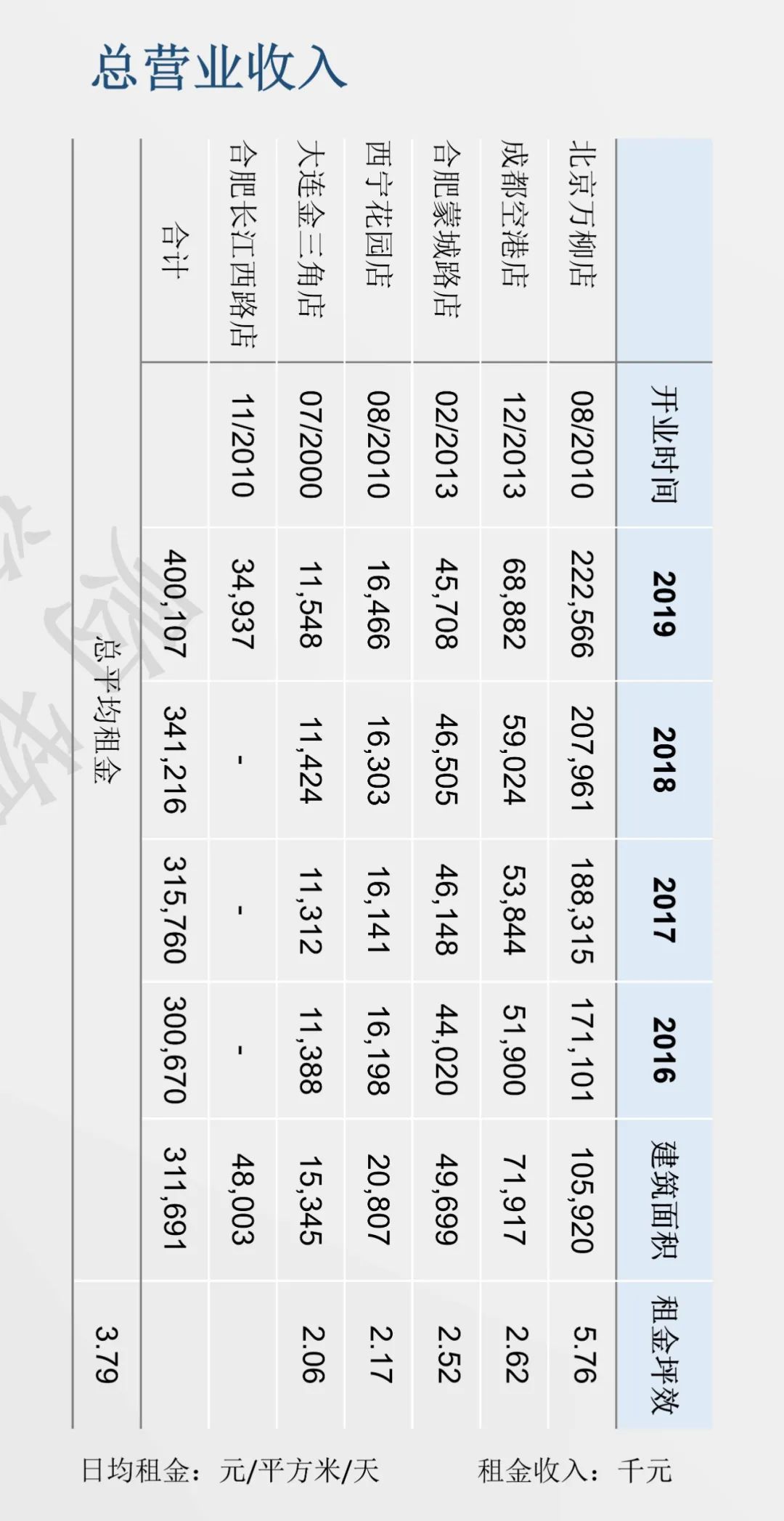

核心项目北京万柳店表现出了非常强劲的租金坪效和增长率,2019年项目总营收2.22亿,GRA口径租金坪效高达5.76元,2016-2019年间营收平均增长率9%,属于区域型购物中心中的佼佼者。

但其他项目的租金坪效表现均较一般,两个购物中心合肥蒙城路店和成都空港店坪效在2.6元左右,两个大卖场坪效在2.0出头。租金增长率方面,成都空港店2019年大幅上涨16.7%,北京万柳店增长7%,其他三个项目均是维持持平状态。

注:合肥长江西路店租金收入计算周期为2019.4-2019.12

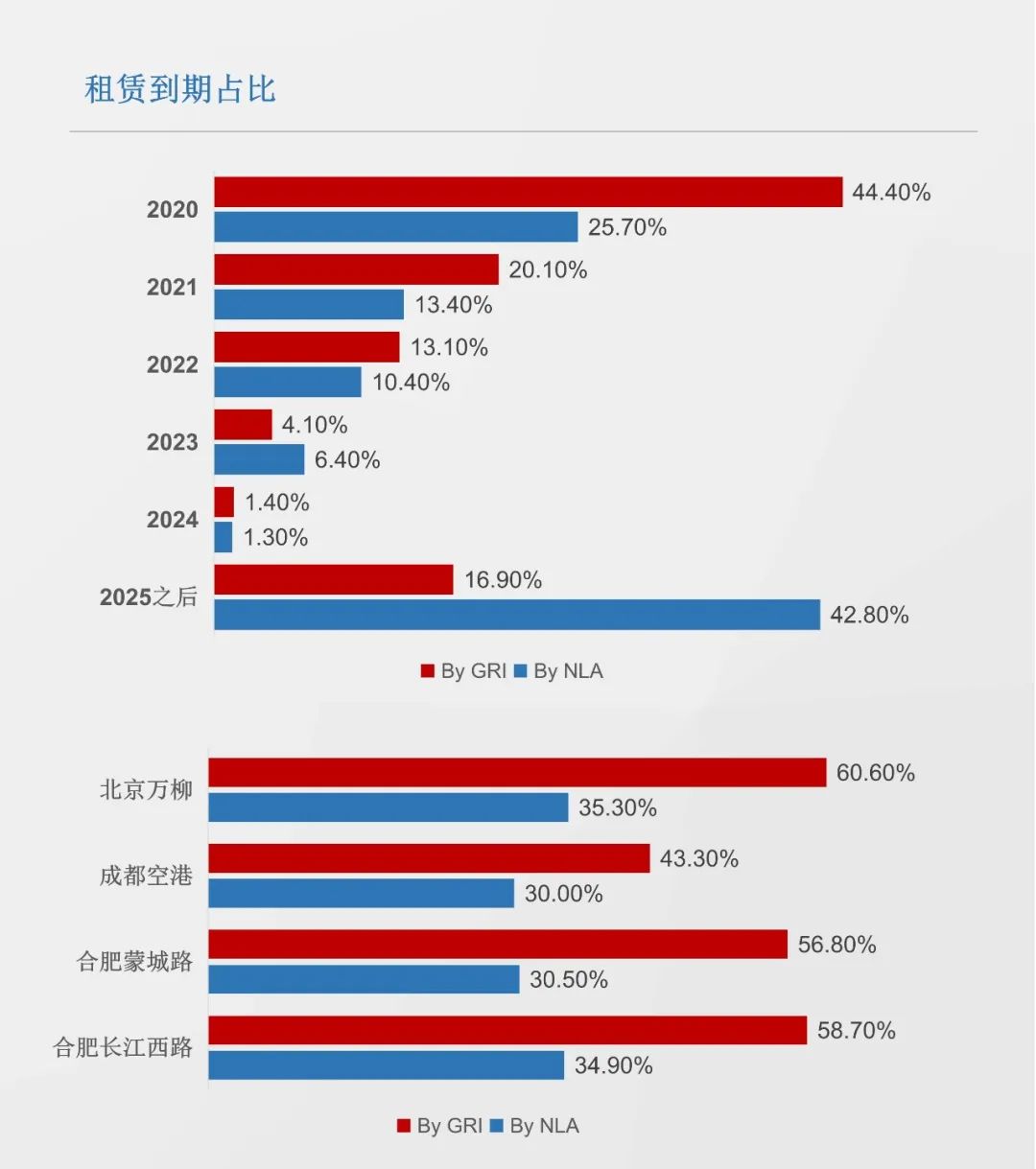

分散风险是很多REITs在做资产组合时最多考虑的一个因素,BHG在资产包的租期规划上是值得反思的。2020年租赁到期的租户租金占比高达44%,这在信托中是比较少见的。四个购物中心中,北京万柳店、合肥蒙城路和合肥长江西路店到期租户租金占比高达近60%,调改压力巨大,2020年又碰上了疫情,这意味着巨大的营收风险。

02

运营效率尚可

装入REITs中的六个项目开业年份均较长,都属于成熟期项目,因此都保持着较高的年底出租率,整体平均年底出租率96.7%,反应出社区商业稳定的特点。

五个项目(除新收购的长江西路店)中,合肥蒙城路项目由于资产改造,NPI 微降,Margin小幅下降,其余四个项目NPI均保持稳步增长。Margin是社区商业普遍存在的痛点,社区商业体量有限,单方运营成本不经济,同时营收规模较小,Margin很难控制。信托总体Margin 63.85% 表现不算优秀,其中成都空港店、合肥蒙城路店和合肥长江西路店低于60%,如果相较于同等类型的大信商用信托的Margin,BHG信托还存在较大差距。

03

收购强势奥莱 管理跨度加大

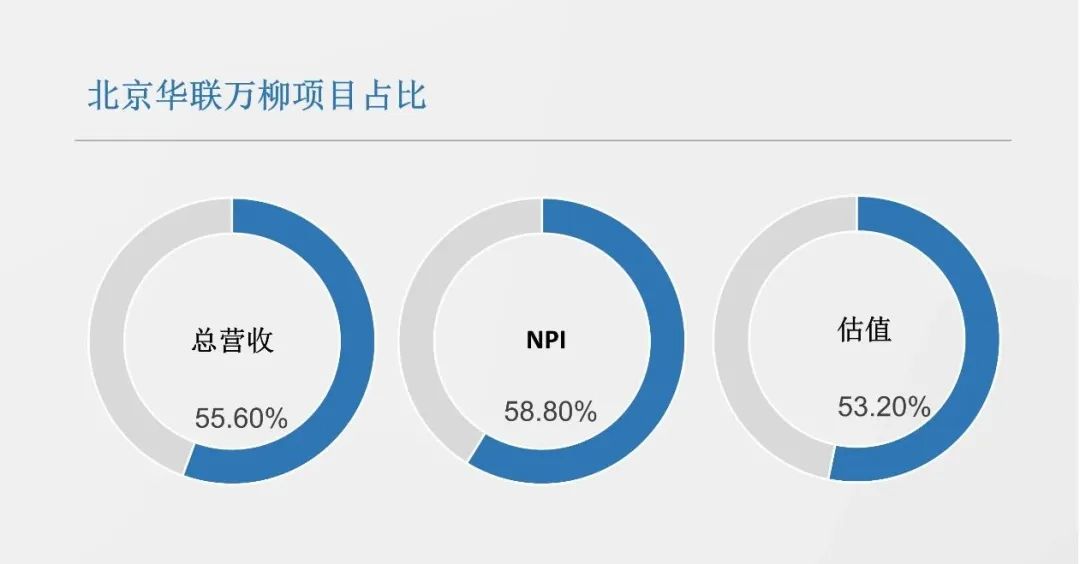

大部分的上市REITs资产组合中均是一两个强势项目+几个稳定的弱势项目,后面再新增部分成长型项目来平衡削弱对强势项目的依赖。BHG信托上市以来存在的较大问题是业绩高度依赖北京万柳项目。2019年的总营收占比中,北京万柳项目占比55.6%,NPI北京万柳项目占比58.8%,资产包估值北京万柳项目占比53.2%。

和租户到期一样,高度依赖某一个项目都意味着资产包的高风险,比如近期突发的北京二次疫情就有可能会对北京万柳项目造成影响,从而影响整体信托业绩。BHG信托急需新血液进来降低对北京项目的依赖。

2019年4月,上市三年后,BHG信托宣布完成对北京华联长江西路店的收购。长江西路店规模较小,营收坪效一般,同样是社区型项目,项目进入后对于总体的资产组合影响较小。

2019年12月,BHG信托宣布收购八达岭奥莱,八达岭奥莱处于业绩快速增长期,2019年销售额19.3亿,营收规模过2亿,估值近30亿,约定资产价值24.82亿,进入的NPI Yield在8%以上,算是发起公司对信托的一次大输血。八达岭奥莱的进入能够让信托的资产规模增长60%,同样也能显著改善营收结构,降低对北京万柳项目依赖。但从项目类型而言,城市级奥莱和信托的社区商业定位跨度非常大,这无疑增加了信托的管理难度和风险。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

万科旗下万纬物流首期类REITs产品在深交所挂牌,债券规模为5.732亿。据悉,万科还发行过鹏华前海万科REITS,主要投资标的是商业地产。

蓝光发展拟就上海虹桥世界中心第2-9层办公楼发行类REITs,拟申请在上交所挂牌,发行规模不超过10.65亿元,利率未定,产品期限不超过20年。

时隔14年,招商蛇口将成为第二家在香港拥有REITs平台的内房股企业。继越秀房托之后,招商局REITs也即将登陆香港市场。

6月19日,华夏幸福以底价68.39亿元摘广州荔湾商住地,土地面积6.58万㎡。近期,华夏幸福在在南京、武汉、哈尔滨拿下了多宗商住地块!

绿城管理通过港交所聆讯,将成“代建第一股”!截至2020年3月31日,绿城管理拥有266个代建项目,含150项商业代建项目及116个政府代建项目。

赢商网账号登录

赢商网账号登录

未登录

未登录