作者:戴丽芬

来源:餐饮老板内参(ID:cylbnc)超过100万餐饮老板的每日经营读物。

受疫情影响,上半年各大餐饮企业都陷入亏损。

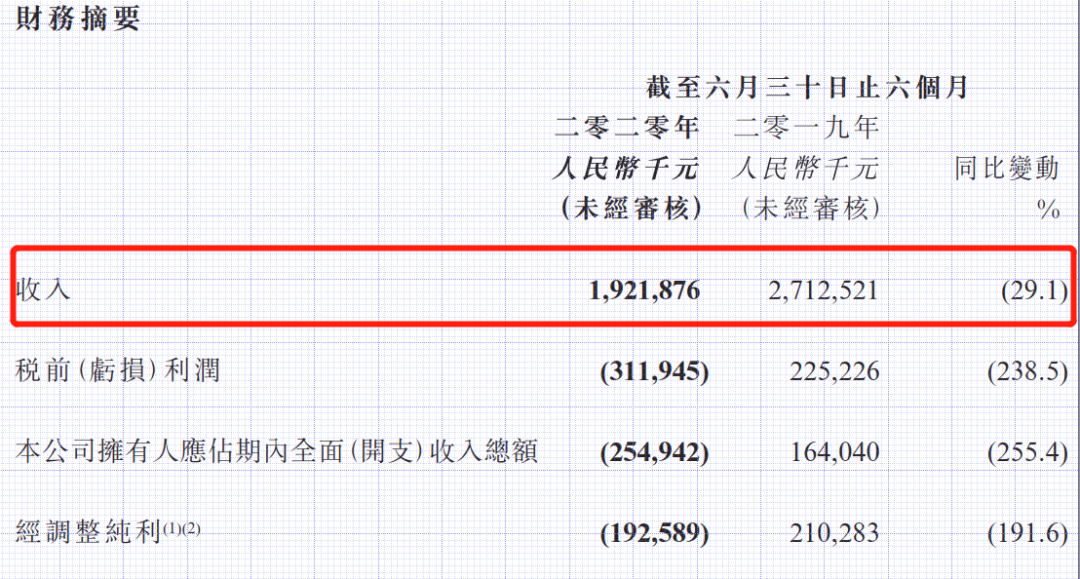

呷哺也不例外,上半年业绩同比下滑了29.1%,经调整亏损1.93亿元。

不过,湊湊的发展态势依然向好,营收同比去年增加了21.3%。

呷哺呷哺(需求面积:300-400平方米)上半年营收19.22亿元,

同比减少29.1%

上半年,呷哺呷哺营收由去年的27.13亿元减少29.1%至19.22亿元。

其中,呷哺呷哺餐厅贡献营收12.22亿元,湊湊餐厅贡献营收5.93亿元。外卖实现营收1.57亿元,较去年1.2亿元同比增长18.5%,食品销售实现营收0.57亿元,较去年0.24亿元同比增长138%,非堂食场景业务增长明显。

财报显示,整体营收下滑的主要原因是疫情。公司44%的门店位于疫情严重的湖北省、东北及北京等地。

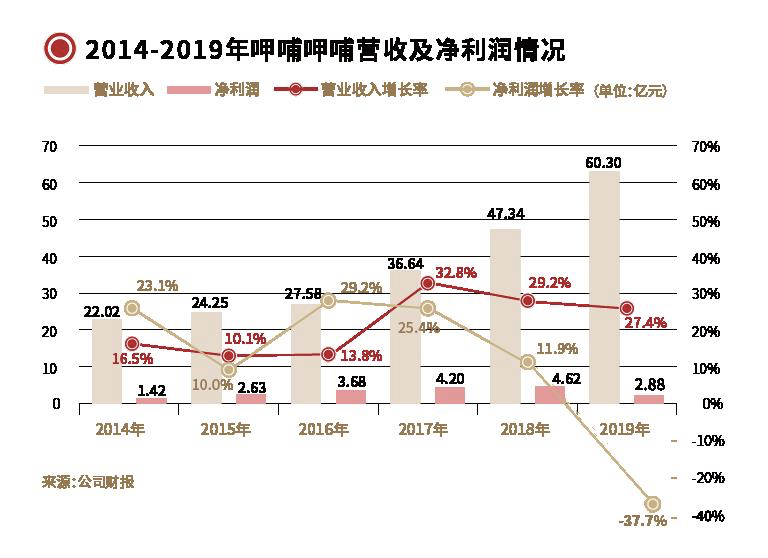

呷哺公司净利润其实从去年就已经开始下滑。根据2019年呷哺的财报可以看到,去年净利润同比下滑了37.7%。

翻座率低于海底捞?

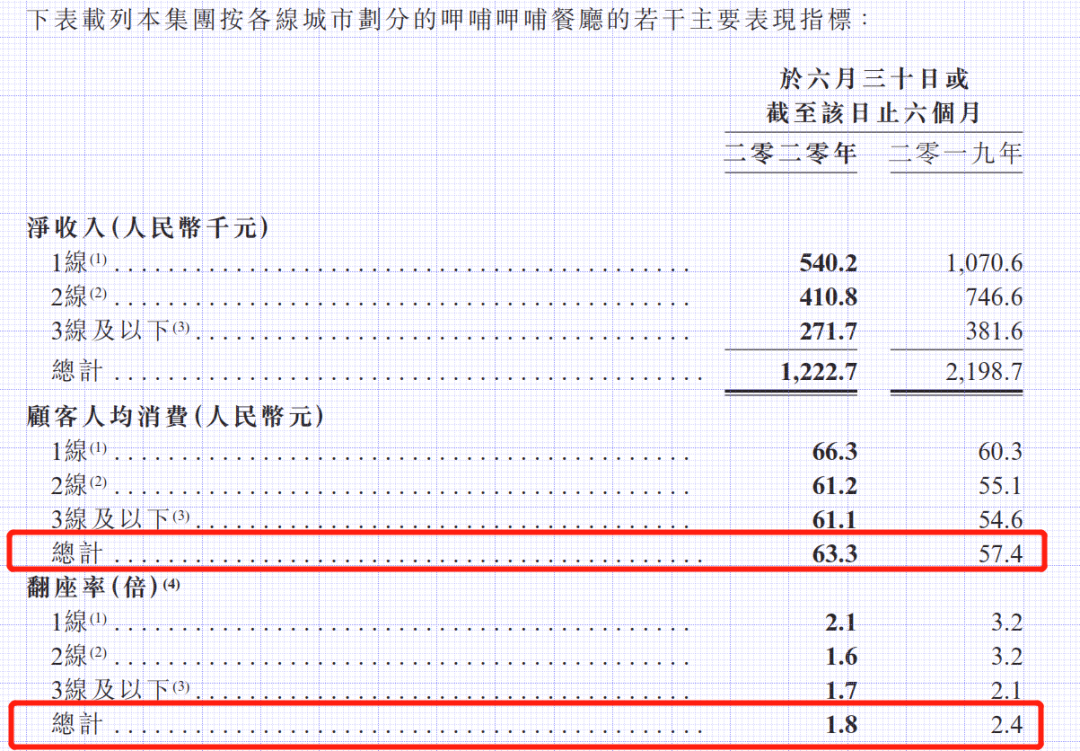

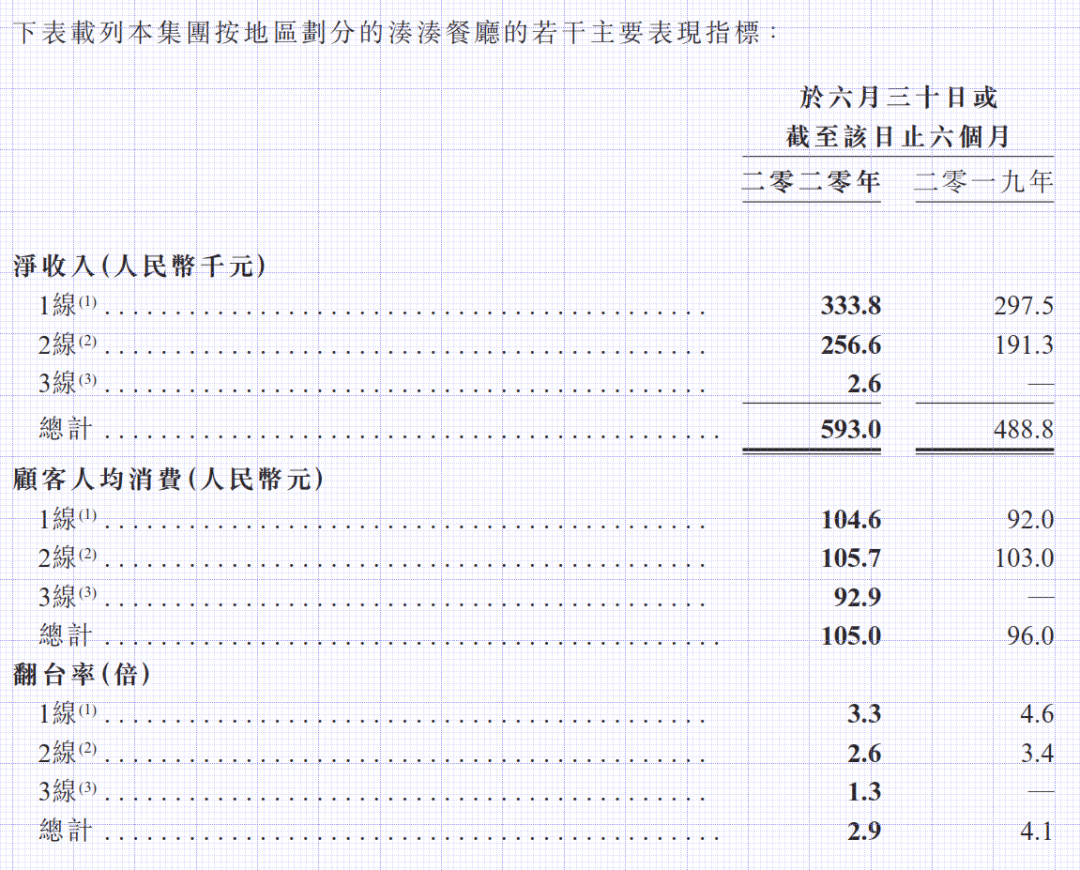

呷哺业绩的下滑,与其翻座率的下滑不无关系。今年呷哺餐厅的翻座率已经跌至1.8倍。上半年湊湊餐厅翻座率也由去年同期的4.1倍跌至2.9倍。

内参君翻开历年财报发现,呷哺餐厅的翻座率从2013年开始下滑。在2019年,餐厅翻座率已经从2013年的4.2倍,减少到了2019年的2.6倍。

而今年上半年海底捞的翻台率维持在3.3次/天。对比之下,呷哺呷哺采用了更严格的“翻座率”计算,导致其数据相对较低,因而不能以此评价其竞争力。

翻座率的计算方式,是以年内餐厅顾客总流量,除以餐厅营业总天数及平均座位数。而翻台率只是计算一张餐桌的使用情况。

举个例子,按照一张4人桌来看,依据呷哺呷哺的计算方法,只有当一张桌子坐满4个人,才能叫1倍翻台率;如果2人就餐,翻台率就只有0.5倍;如果1人就餐,翻台率就只有0.25倍。而如海底捞等餐厅即便一张桌子只有1个人,也能算1倍翻台率。

这样来看的话,湊湊2.9倍的翻座率,并不一定低于海底捞3.3倍的翻台率。呷哺餐厅的翻台率也高于目前我们看到的这个数据。

在翻台率逐年下滑的情况下,呷哺和湊湊的人均消费也在逐年上升。上半年,呷哺人均消费上涨10.3%至63.3元。

财报解释,人均消费上涨,主要源于产品结构优化,以及定期推出新品,外送业务及新菜品销量增加所致。

呷哺呷哺除了推出更多年轻消费者喜欢的新品套餐,还通过优化产品结构,从提升毛利。多样化的产品组合,聚焦套餐,不仅保持品牌年轻活力,同时也保持品质与食材成本优势。此举措在去年下半年已经为平衡物价及增加毛利带来了成效,未来也会在这方面加大力度。

上半年谨慎开店

今年上半年,海底捞门店总数从去年年底的768家增长至935家,平均1.05天就有一家新店开业。

对比之下,呷哺今年上半年在开店这件事情上显得更为谨慎,开店速度已经放缓。上半年共开出31间呷哺呷哺餐厅及5间湊湊餐厅。

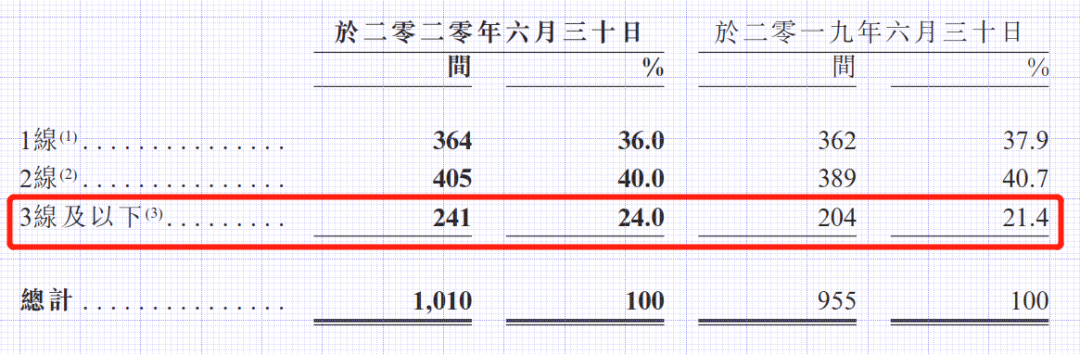

目前,公司共经营1010间呷哺呷哺餐厅,以及107间湊湊餐厅。此外,由于商业原因,今年上半年共关闭43间呷哺呷哺餐。

从新增门店选址来看,呷哺已经呈现下沉趋势。在今年上半年呷哺新增的门店中,三线及以下城市新增数量最多,新增37家。三线及以下门店数量占比已经从21.4%增加到了24%。

呷哺呷哺餐厅增长情况,来源公司财报

湊湊逆势增长,

业绩同比增加21.3%

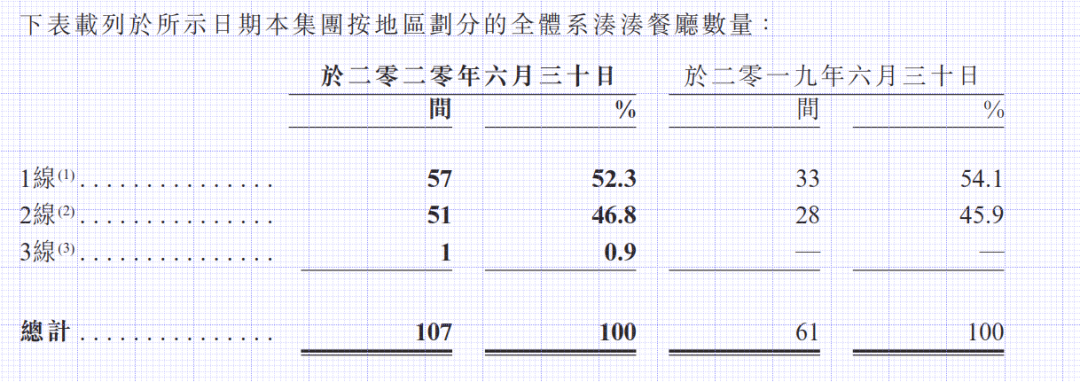

对比去年,湊湊逆势增长。财报显示,湊湊餐厅产生的收入由2019年上半年的4.89亿元,增加21.3%至5.93亿元。财报解释增长的主要原因是这一年来湊湊新开了46家餐厅。

湊湊餐厅增长情况,来源公司财报

内参君总结了湊湊能够快速增长的原因:

1. 湊湊定位中高端火锅,与呷哺餐厅的客单价形成互补

湊湊与呷哺呷哺的定位有明显不同,湊湊主要针对2-8人的聚会群体,凸显火锅的社交属性。

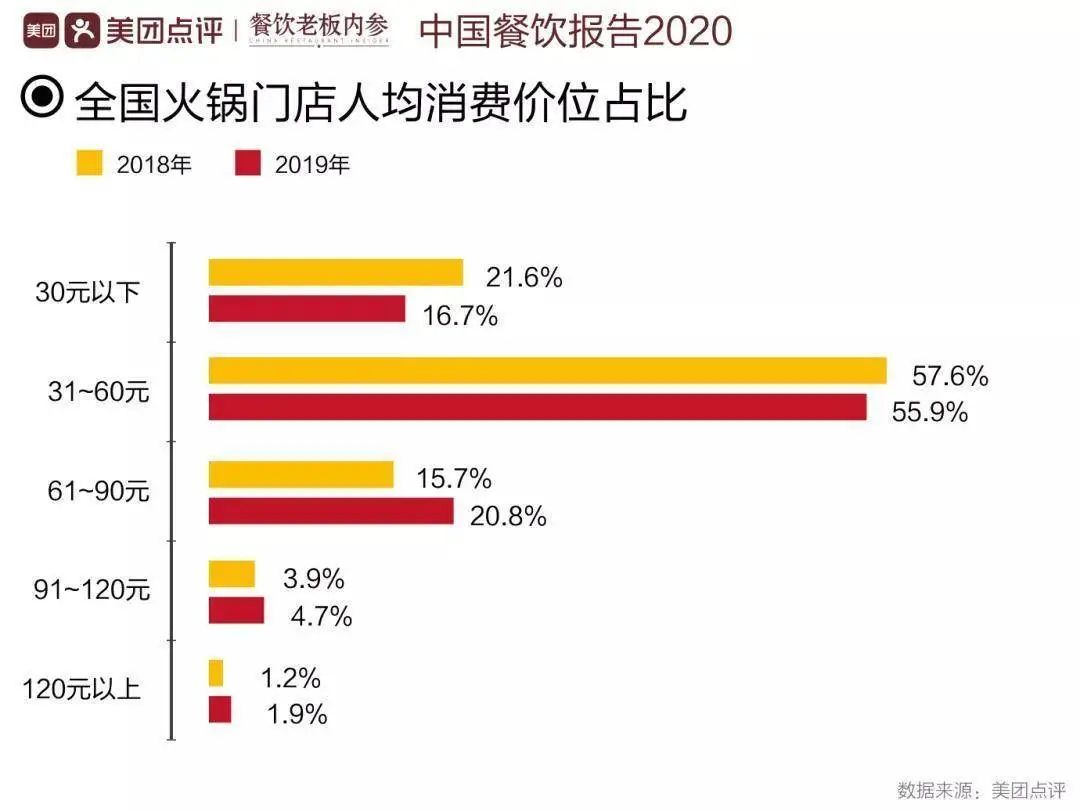

在近几年,中高端火锅的发展趋势明显。从《中国餐饮大数据2020》可以看到,60元以上的火锅整体呈现增长趋势,湊湊的定位正是在这个价格区间。

2. 湊湊产品宽度更宽,奶茶产品点单率高

和其他火锅品牌相比,其最大的特点是“火锅+茶憩”的餐饮复合业态创新模式。

茶饮属于毛利较高的品类。在餐饮店各项成本不断上涨的情况下,茶饮成为了提高坪效的妙招。湊湊的市场总监徐毅文接受媒体采访时称,茶饮部分已占到湊湊营业额的 20%,茶饮外卖的营业额超过 40%。

即便受到疫情冲击,湊湊的恢复速度在行业内可谓突出。早在今年4月底,湊湊餐饮CEO张振纬在接受澎湃新闻采访的时候就表示,除武汉的门店外,湊湊火锅的业绩已经恢复至疫情前的八九成水平。

根据财报,今年下半年,公司将会继续保持湊湊的发展速度。目前在香港已经有3间湊湊投入运营,接下来将继续扩张至海外地区。

拓宽赛道,

调味品营收增加133.3%

近年来,国内高端酱料市场被打开,消费者越来越重视调味品的食品安全、质量、健康。鉴于调味品潜在的市场商机,呷哺成立全资附属公司呷哺呷哺(中国)食品有限公司,涉足调味品产品业务。

由于公司不断扩张销售渠道和推出新产品,调味品业务销售额由2019年上半年的0.25亿元,增加了133.3%至2020年上半年的0.57亿元。

国内复合调味市场发展前景广阔,呷哺零售端业务有望持续发力。

总结

从2018年开始,呷哺的营收、利润增长率就开始双双下滑。作为行业第一梯队的品牌,其实呷哺一直都在探索突破增长困境的出口。无论是湊湊,还是其零售业务,在近几年都获得了明显的增长。

对比这些增速明朗的新业务,反而是从2016年就已经开始批量升级的原呷哺餐厅的未来显得悬而未决。不破不立。呷哺能否突围其原有品牌的增长困境,我们将持续观察。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

呷哺呷哺上半年收入为19.22亿元,同比减少29.1%;主要由于疫情影响。期内亏损2.52亿元,去年同期盈利1.62亿元。

近日,呷哺呷哺发布盈利预警,受疫情影响,集团预计上半年收入同比下降29%,净亏损2亿-3亿,去年同期盈利1.64亿元。

5000家呷哺呷哺可能不一定实现,但1000家呷哺呷哺也不是极限。若能够顺利开拓长三角与珠三角市场,呷哺呷哺的潜力有望达到2000家以上门店。

近日,肯德基又向时尚圈投出重磅消息,将联手KARL LAGERFELD打造两款深度共创时尚单品——KK无界桶和随行开封袋,9月1日0点开始预售。

精品咖啡品牌“三顿半”完成过亿元B轮融资,由红杉资本领投、老股东峰瑞资本跟投。受疫情影响,三顿半上海开店计划预计将延后。

赢商网账号登录

赢商网账号登录

未登录

未登录