经微信公众号场景观察(ID:Experienscape)授权转载

最近,关于北京环球影城的开业的消息真真假假,层出不穷。

虽然开业时间一拖再拖,但从热搜频次和话题热度来看,人们对它的热情只增未减。不难预测,即便是有着疫情限流的政策管控,环球影城开业依然会迎来“一票难求”的爆园场面。

环球影城“未开先火”的背后是消费者对于它场景和体验的期待,同时也是对于环球影城及旗下诸多IP的认可。

毕竟多年来像环球影城、迪士尼这种游乐场开一个火一个,而且自开业起就始终保持着超高的人气。工作日热门项目排队时长也在40分钟以上,无论严寒还是酷暑,而且任凭门票价格一涨再涨。

上个月,迪士尼宣布从明年初开始调价,这已是2016年6月开业以来的第三次上调门票价格了,常规日为435元,特别高峰日门票高达769元。

反观国内大多数靠场景和体验爆火的网红项目和品牌,开业初期场面的火爆程度不输这些大牌游乐场,甚至排到了上千号,但热度持续时间非常短,很快就“熄火”了。

这就让人不禁思考:在商业注重体验和场景打造的今天,同样是基于物理空间/场地为消费者服务的“体验场”,环球影城和迪士尼这种游乐场因何能持续吸引消费者,商业项目或品牌想做到长红就很难?

01.

“体验场”的生意

体验经济VS平台差异化

要理解体验在不同空间的作用差异,我们先来比较一下游乐场、零售店铺和购物中心的价值创造过程和商业模式:

在小编看来,作为一个体验场,无论是购物中心、零售店铺还是游乐场,他们的价值产生方式都是这样一个等式:

体验场价值=空间体验价值+商品(服务)销售价值。

游乐场本质是一个以“体验”为商品的经营实体,通过空间场景和体验服务的打造,收取“体验”门票,以及进而产生的二次销售(如零售、餐饮等)。这就是典型的体验经济模式,即可以将体验营造的能力直接转化为源源不断的现金流,而且依靠门票才能入园的游乐场客流人次≤总园内成交笔数(含门票、餐饮及零售)

与游乐场不同,购物中心是一门平台生意。一边是售卖各种商品、服务或体验的租户,另一边则是在一定的商圈辐射范围内的消费者。购物中心作为平台方主要收入来源是店铺租金和场地租赁收入,以及场内商户的销售抽成,购物中心通过空间和场景的打造,吸引客流,帮助场内商户实现增收,客流越多,收到的租金越高。

跟滴滴等互联网平台一样,需求方永远是最需要补贴的。跟互联网思维一样,购物中心也要补贴消费者,以前最好用的方法是补贴各种优惠,如今消费者要得更多,需要拿更强的体验来进行补贴。

因此,不管是网红的建筑还是热门的主题活动,都是对消费者的“补贴”大战,让消费者“免费”获得更新鲜享乐的体验。

与直接收门票的游乐场模式不同,购物中心搞场景营造算不上体验经济,只能是市场竞争的差异化手段。同样的,零售店铺也不是直接靠售卖体验而获得收益,门店体验的营造也只能算作是零售的差异化方式。而依靠客流入场才可能产生交易的品牌店铺和购物中心,大部分情况下客流量≥场内成交量。

由于是一种补贴行为,就必然要考虑成本与收益的转化关系,这反应在购物中心拿出多大面积来做体验升级上。

游乐场场景主题性和体验连贯性强、面积较大,零售商户多以场景配套或功能性配套存在,强大的主题化体验场景之下,心流所致成交行为自然发生,消费决策过程中导购干预程度较小或基本为零;

盒子型购物中心内部的场景和体验主要集中在中庭和公区,由于打造面积相对较小,场内整体主题连贯性不强,场内大面积仍留给商户店铺/零售,消费决策过程中往往需要店内导购进行干预,体验触点和流程复杂性增强,自然体验对零售的直接转化相对就没有那么高了。

实际上,摆在购物中心和零售门店面前就是两个方向:

?提升空间的场景体验质量;

?提升从“场的体验”到“货的销售”转化

既然购物中心和游乐场都是体验场景的营造者,那么在购物中心的打造方面我们不妨从游乐场的经验中借鉴一些体验秘诀和人气抓手。

02.

用“游乐”的思维“造场”

让场景体验拥有可以被“贩卖”的价值

首先,游乐场在国际中被称为LBE行业。

LBE——Location Based Entertaiment,即基于家庭之外的物理场地、空间向消费者提供相应的娱乐及服务。其行业特点为非标混业,规模相对较大。在国际上,游乐场和主题乐园以及室内主题型乐园等都被称为“LBE行业”。

LBE行业综合性较强,涉及业态广泛,通过道具、设备以及场景打造等,为消费者提供一个沉浸式环境。如:电影院、冰场、保龄球馆、街机游戏、陆地水上游乐设施、跳伞蹦极以及VR体验等等均属于LBE相关业态。

由于是以固定场所为基础向顾客提供娱乐服务,所以其场景周期在“空间”和“时间”(“时间”即顾客对游乐设施和产品保持“新鲜感”的持续时间)方面存在变量。

通常到了3-5年,消费者就会对既有体验热情渐消,新鲜感减弱。所以在LBE行业的运营中,需要以3-5年为周期,进行合理的资金支出,保证体验更新的同时维持客流和收入。

此外,LBE的重要考量因素包括:容客上限、平均年客流、客单价、年收入和毛利润等,并且随着娱乐业态的发展更新,这些指标每年都将有新的变化。

初步了解了游乐场以及其所属的LBE行业后,我们来说一说,LBE行业是如何通过体验场景营造实现空间“溢价”的。

创意表达 内容为王

“游”和“乐”的场景“溢价”法则

脑补场景,自发想象——利用IP让空间拥有完整“叙事能力”

如果提起迪士尼、环球影城这样的游乐场,你会想到什么?

是迪士尼的童话城堡?还是环球影城的“大地球”?是米老鼠的大耳朵?还是哈利波特的飞天扫帚?

所以,只要现实场景中出现任意一个经典元素,人们脑中就会自然浮现出与之关联的动画/影视以及明星等动态画面和场景,甚至摆出经典Pose合影。

这就是IP 的“联想”魔力。

纵观迪士尼乐园、环球影城以及默林集团旗下的杜莎夫人蜡像馆、乐高主题乐园、小猪佩奇游乐场等娱乐行业的“扛把子”们,他们都是利用深入人心的IP将场景进行串联,让人们可以身临其境地感受到空间的故事主题,以“第一人称”的视角去体验故事中人物的奇幻与冒险,或者“近距离”接触自己心中的偶像。

无论是像迪士尼、环球影城、小猪佩奇游乐场等利用“虚幻的”影视IP引流,或是像杜莎夫人蜡像馆那样以“现实的”名人效应进行客群粘合,还是以LEGO这种国际受众广泛的“通用型”品牌IP为媒介,LBE行业在空间打造方面,多以“故事力”和“内容力”为支撑,并以IP作为连接点,在有限的场地里让消费者进行自主想象,让所在的空间成为现实和“想象”之间的中转站,实现物理空间的体验溢价。

主题鲜明,创意至上——“交汇点”场景多维粘连不同客群

以娱乐服务为核心的LBE行业往往具有鲜明的主题性和创意性,融合强互动性、知识科普、趣味探索以及休闲娱乐等多重元素,在设计方面注重消费客群特质及喜好并放大,充分表达游乐感和游逛感,激发人们的探索欲。

例如默林集团旗下的SeaLife海洋馆,以海洋生物探索为契机,用科普性和互动性粘合家庭消费群体,同时依托“打卡拍照”的场景粘合当代年轻消费者。

客群细分,灵活多样——多“触点”激发探索欲

一个好的LBE场景打造会融入更多的创意探索和情绪调动内容。

无论是场地地形、场景主题,还是设施设备外形的打造,都要经过精心的构思以及设计,同时融入对除视觉之外的触觉、听觉、嗅觉等更多的情绪“触发点”的考量,激发消费者的全面探索欲,调动参与积极性。

同时注重内容和空间的多样性和灵活性,例如花车巡演以及某些表演活动,既保证了空间内容的灵活多样,又缩短了更新速度和改造成本。

此外,全面激发的消费者探索欲望的重要一环是通过客群细分,放大偏好。从人性化入手,深入思考受众的年龄、性别、身体状况、收入情况甚至是宗教信仰等等。除考虑消费受众的需求、品味、活动偏好等,更要保证场景、设施的感官舒适度。在此基础上,适当丰富场景体验的类型,吸引更多不同类型的参与其中。

例如东京迪士尼,分为DisneyLand和DisneySea两大部分,针对不同年龄段进行客群需求划分,从设计规划到设备设施等,对于相应客群进行更加人性化的服务。

动线的“魔法”——打造完整的娱乐行为体验系统

一个体验感良好的游乐场以及娱乐项目会与周围的环境构成一个完整的游戏行为体验系统。

这就要求在进行场景打造过程中,不能局限于单独、零散的娱乐业态和设施,需结合周围的环境进行整体规划设计。根据需要设计节点,规划周边的建筑/场景、设施与游乐场景之间的动线,并提供相应的导向标识系统。

动线规划、主题打造、多业态融合、沉浸式场景打造以及IP的自造或引入……这是LBE行业实现空间“溢价”的几大杀手锏。

03.

以“配套”的形式“卖货”

体验场中的强关联消费

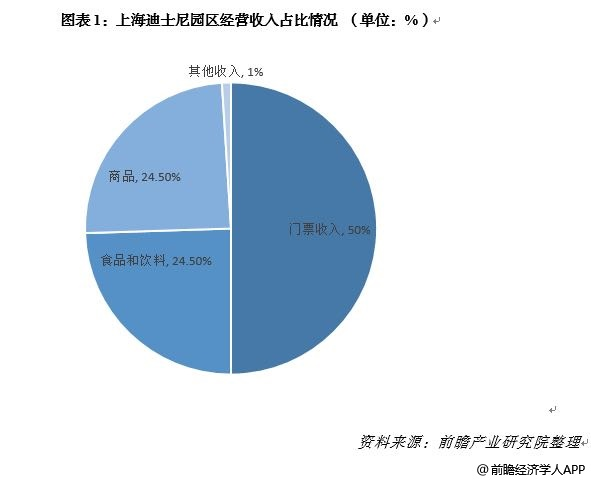

我们先来看一组数据,据腾讯旅游2019年《旅游消费新升级》报告披露的数据,上海迪士尼人均消费已达2000元以上(包括上海迪士尼酒店的餐饮)。

2019年上海迪士尼共接待游客人数为1200万人次,实现餐饮营业收入约58.8亿元,实现门票收入约240亿元。

迪士尼方面曾表示,在上海园区经营收入中,门票收入占50%,食品和饮料占24.5%,商品24.5%,其他收入为1%。

反观一些项目里的体验“重头戏”——主题体验街区,却总被人诟病“叫好不叫座”,街区内商户销售额堪忧。对比之下,上海迪士尼体验场景内的配套——零售+餐饮就占据了园区总营收的半壁江山。

而且,从以上数据可以得知——商品零售也是其重要的收入来源之一。

众所周知,迪士尼也拥有自己的同名零售品牌,但销量在国内始终是一个被“忽略”的存在,而上海迪士尼乐园内的零售品销量却占到其主题乐园总营收的24.5%。

试想一下,同一件商品,一个摆在平平无奇的店铺里展示,由导购向你推荐解说;一个摆在与其结合的体验场里,你可以拿着/穿着它拍照,亲自体验并与场景互动,哪个会更让人有购买欲?

答案显而易见。

所以,以“场”带“货”的售卖方式,会大幅度提升成交的概率。

体验价值大于产品价值的Retailtainment

如果说LBE的经验更多适用于“大场体验”的营造,那么在“小场卖货”方面,就不得不提到零售娱乐(Retailtainment)的概念。

Retailtainment——“零售娱乐”一词最早是由美国社会学家George Ritzer于1999 年在《Enchanting a Disenchanted World:Revolutionising The Means of Consumption》一书中首次提出。它描述了一种零售体验,其定义是“加入情感、声音、活动或氛围等元素,以吸引或激发消费者的兴趣,并最终导致购买行为的发生”。

用一些新鲜事物吸引消费者到店,用体验和服务增加留客时长,让“消费”和“成交”成为一种强参与度下自然产生的行为——这就是Retailtainment的发展方向。

它是将零售与娱乐联系起来的概念,所以也被称为Entertailing或inspirational retailing。

这一概念本身是很广义的,例如明星代言、时装走秀等,都是零售娱乐的相关形式。而随着数字化时代的到来,如今Retailtainment则对实体零售空间的体验营造有了更多的指向性。

当顾客的体验开始独立于商品质量或必要性而影响购买行为模式时,换句话说,当购买商品的体验价值大于商品本身的价值时,消费行为的自然发生率和发生频次都会变高。

Retailtainment的“消费诱惑力”

让客流量即为成交量

以娱乐为媒,让消费者与即将拥有的产品进行互动

零售娱乐主要通过让消费者参与的手段,运用情感、感官策略刺激消费者的购买情绪,促成消费。

通过娱乐场景,让他们与即将拥有的物品进行互动,例如零售店铺的DIY活动;鞋类运动品牌可以设置几台跑步机或健身设备;渔具零售店,可在室内建了一个小鱼池供客户用产品试钓等等,为消费者创造具有娱乐性质的消费经历。

弱化产品的“推销”属性,让产品成为场景的一部分

就像上文中提到的迪士尼主题公园,其零售商店售卖的产品大多与场景关联,或于外形或于功能性。诸如此类的还有环球影城哈利波特主题体验场景中的魔杖互动场景、奈良公园喂鹿的鹿饼等等,他们所售卖的是场景的一部分,而非独立的商品。

这就表示,一旦消费者与既有场景建立了连接,就必须与产品接触,换句话说,如果消费者想参与到店内的互动体验中来,就需要购买相应的产品,当然前提是场景拥有足够的吸引力。以此类推,还可以用连贯性体验增加不同品类产品的连带销售,例如具有故事性和连贯性IP场景的应用。

对于没有强故事性IP支撑的品牌零售而言,就要求店铺设计不仅要融入简单有趣的体验元素,更要在场景设计中关注到产品关联性、增收、复购以及品牌整体形象和知名度的提升等多重环节。

需求挖掘,提供消费者“无法拒绝”的服务体验

Retailtainment的目的是改变整个购物体验,利用消费者的情绪活动促成销售,换句话说“情绪”是线下商业中影响成交与否的一个重要因素。

有煽动性的“情感输出”对于大多数消费者来说是充满“诱惑力”的,除了沉浸场景对于体验情绪的调动,服务即是店铺与消费者最直接的对话形式。

为消费者提供“无法拒绝”的服务,是促成销售的重要手段。

例如,国内以服务体验为特色的海底捞,在等位时提供免费的美甲服务、免费的茶水零食、用餐过程中对于每桌消费者需求的时刻关注、以及独自用餐时店内提供的毛绒玩具;同样,像PUMA作为运动品牌,在国外就有为高阶会员提供安排与著名体育人士互动的活动;再例如,店内提供一张装满纸和蜡笔的着色桌,让孩子们在父母购物时“有事情做”……

这种“让人无法拒绝”的服务形式可繁可简,其本质和原则都是以人为本进行需求挖掘。

“一切都与诱惑有关,在保持高度合理化的同时抓住用户需求痛点,吸引消费。”

在Retailtainment的概念里,消费者不仅会带着他们想要或需要的物品回家,而且会留下与这个物品联系在一起的记忆,并分享给更多的人。

在新鲜感迅速消退和物品更新汰换周期越来越短的今天,零售品牌需要做的是如何构建一种场景或者愿景/幻想,让消费者愿意购买“非必要产品”,同时欣然支付产品“溢价”。有时仔细想想,这其实和“怎么将梳子卖给和尚”背后的逻辑是一样的。

所以,无论是借鉴LBE行业的场景打造经验,还是以Retailtainment营销理念加持下的零售形式革命,未来的商业要更多呈现给消费者的,是要让人有自发探索欲、客群自主互动和充满想象力的空间。

04.

聚焦场景体验变量

重构“人”“货”“场”形态

对于购物中心而言,体验是差异化策略。如果想要做好一个体验场,先要知道有哪些变量会影响到消费者体验。

影响消费体验的五大维度及变量

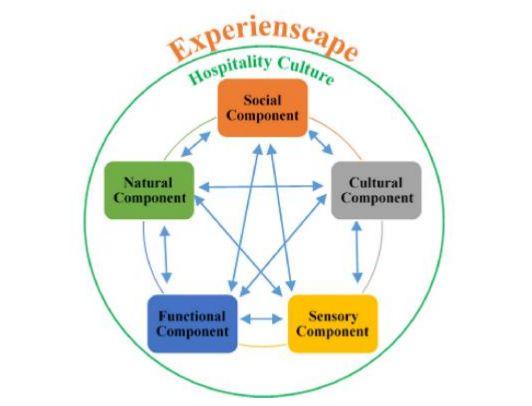

在笔者看来,从体验的视角出发,营造体验场景至少要考虑五大维度:即感官维度、功能维度、社交维度、自然维度和文化维度。

其中,感官维度包括视觉颜色、味觉、嗅觉、声音、温度、质地触感、形状以及清洁度等等;

功能维度包括:布局设计、家具装饰、便利设施、信息指示系统和向导标注系统等;

社会/社交维度包括:客群层次、客群类型、自发互动的体验感、客户形象以及员工形象等;

自然维度包括:森林、绿植、水景、空气、温湿度、含氧量等,帮助释压和身心健康等,如今年年初开业的重庆光环购物公园,将飞瀑和大面积绿植森林搬进商业空间将绿色场景和商业体验的融合推向了一个新的高度;

文化维度包含的范围很广,比如历史或未来,大众或精英、现代或后现代、民族或普世等等唤起认知和情感上的认同等等。如SKP-S在2019年曾经联合Gentle Monster打造的艺术实验空间——未来农场,将科幻场景和超现实主义文化融入商业空间中;

这五大维度共同构成了消费者对于场景的认知和情感反馈。其中,感官和功能是基础维度,自然、文化以及社交是建立在满足基础指标之上的三个主题性维度。

结合这些维度,开启“空间运营”纪元的购物中心,或将以另一种空间形态呈现在我们面前。

重构“人”“货”“场”的关系

在空间场景的打造过程中,注重与商户的关联程度,让商户成为购物中心的配套,重构人货场的关系。多补充娱乐元素,增强购物中心的娱乐整体性,而非将“娱乐”独立成为某一个业态,同时可与商户进行资源合作,共同打造场景。未来的商户或许将以另一种形式存在于购物中心当中。

充分联动场内既有的商户资源。请设计全场选品,与商户进行沟通,共同打造一个体验式场景。先期可以利用中庭空间,也可以利用闲置的边角空间或者空铺进行试水,将商品作为场景的一部分融入场景打造当中并以扫码的形式进行购买或者查看详情。通过网红话题发起进行活动造势,一方面通过消费者场景的游逛增加了品牌/产品的曝光度,一方面结合会员运营,先以低价秒杀门票或者注册会员0元入场等拉新机制增加会员数量,同时增强会员的活跃度。

基于社群、文化维度的“人货场”重构

以上海TX淮海为代表的策展型商业,则依靠大面积的空间留白,增强了空间的使用灵活度,为空间赋予了更多的想象空间,依靠高频次策展活动带动零售,用艺术、展览与年轻群体做交互,直切年轻赛道。

通过灵活、多变的时尚策展空间,TX淮海锁定、聚集、链接年轻圈层,在“场”中产生同频互动,并且通过多种形式的艺术策展活动让他们加入到空间的运营当中,共同造“场”。

他们既是“场”的营造者,也是“货”的消费者,更是“场”和“货”的传播者,改变了消费决策流程的同时,重构“人”、“场”、“货”的关系。

强化感官、功能维度的“场”“货”融合

苏州吴江爱琴海购物公园就曾在2019年底携手「有我不凡」灯饰,在停车场打造“魅影”主题的光影艺术空间,将互动、体验与售卖结合。

现场通过灯具对应二维码即可在线购买,直接送货到家,为「有我不凡」的灯具提供了展示空间,同时弥补了吴江爱琴海家居业态的缺失,重构了“场”和“货”的关系。

强化商业的IP属性和内容“可读性”

与知名IP进行深入合作,不局限于互动展览,在购物中心加入主题型场景和游乐互动项目,增强主题性,让消费者能在空间里感受到完整的“故事线”。

同时,可以通过特色文化内容的打造,例如小镇、地域以及各种当下年轻人们最喜欢的元素,自成商业IP,如长春的“这有山”购物中心以及长沙的“超级文和友”,以及前阵刷屏的北外滩来福士的“城市市集”怀旧主题街区等等。

深耕文化维度,以城市为单位创建“非标”商业IP

近日,湖南文和友小龙虾有限公司完成B轮融资,IDG资本领投,这也表明了资本市场对于“文和友”商业模式的再度认可。

城市文和友将城市底蕴融合在场景打造当中,并结合餐饮零售体验,自身品牌有着很强“文化名片”属性。以线下“体验场”吸引消费者,同时以“体验场”的释放的感官、文化、功能以及社交等多维度体验促成消费者的场内成交。

此外,“文和友”有着其他复古主题街区/场景未敢尝的IP化扩张打法,以“非标”模式主打差异化“城市运营策略”,深耕在地文化,打造在地城市标签。目前深圳、长沙、广州3个单店均作为相对独立的品牌运营。

此外,城市文和友还成为了在地城市更新的参与者,以其善长的“复古场景再造”对城市的多样性发展做出相应的贡献。

让客流量即为成交量

同时做好会员运营

坚持以消费者为核心,锚定主体客群,并将用户画像进行更加系统地分类、分析。

投其所好,做强高价值场景带客和零售配套,设法实现“客流量即为成交量”,进行有效的活动导流,并促成消费转化。

同时利用创新会员体系,将成交持续转化为“下一次”的客流,依托会员专属福利及场景将客流量再次转化为成交量,由此让“客流”和“成交”形成一个以“体验场”为开端,会员运营为辅助的持续性循环。

此外,高价值场景可以先以会员活动形式进行内测,证实转型的可行性,同时,加大会员运营力度,创建会员专属场景,做让人“有期待”的商业,增强复逛粘性。

多数购物中心目前情况来看,给会员提供相应场景,让其产生身份认同感,更多见于购物中心高端会员权益中。

以社交、文化维度聚合圈层,增强身份认同感

以沈阳万象城为例,2020年初沈阳万象城推出TOP100黑金卡概念,同年邀约TOP100黑金会员赴上海参加“钟表与奇迹”高级钟表展,期间不止在出行上为会员提供往返头等舱航服和选择劳斯莱斯作为全程私属座驾,还在行程中携手卡地亚、积家等国际品牌共同为会员打造私享晚宴和专属派对等特别环节。

还有在会员运营中,比较有代表性的侨福芳草地“会员VIP之夜”活动,仅针对会员开放,邀请知名艺人到场,通过国际级演出、品牌大秀、新概念首发等多重形式,让会员感受到VIP身份的独特性,加强了商场与消费者的粘性。

写在最后:

存量项目越来越多,市场的高知名度品牌数量始终有限。

一方面高知名度品牌呈现行业垄断趋势,挤压了新生品牌的生存空间;一方面迎合市场趋势,这些品牌能够有足够的资金和资源支撑进行最快地转型。

首店、旗舰店、概念店、形象店……看着这么多新开项目的楼书,基本上都是国内品牌的“老熟人”,只是换了个“马甲”出现在了不同的场子里。

商业项目的转型并不非要依赖店铺规模和“噱头”的创新,这只会让消费者产生“新鲜感疲劳”,加快对于新鲜感的消减速度。

从“省心”的房东收租模式,到“走心”的功能布局/动线设计/和空间规划,再到“费心”的空间运营模式,实体商业的不断进化也倒逼着商业运营人员专业门槛的提升。

部分参考资料来源:blooploop.com;资本小鲨;falconscreativegroup.com;feedough.com;shopify.com; 前瞻经济学人-行业问答 等

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

对于购物中心的消费改革,当下才仅仅是开端,而疫情和竞争,只不过是购物中心这个大业态在做免疫系统的清理和升级而已。

品牌之于商场,是深度内容制定者;商场之于品牌,是优质内容的承载者。双方如何超越“房东与租客”的关系?

中国商业地产已经从增量时代转为存量时代,商业过剩已成为常态,如何与资本对接获取资金将成为商业地产项目是否更新成功的关键。

赢商网账号登录

赢商网账号登录

未登录

未登录