恒大“悬崖勒马”,希望能挺住。作为人们心目中“最保守的一线房地产企业”,万科在兼顾发展与风控方面可圈可点,值得其他房企集体学习。让我们透过财报数据,看看万科距离“悬崖”有多远。

恒大第二、万科第三

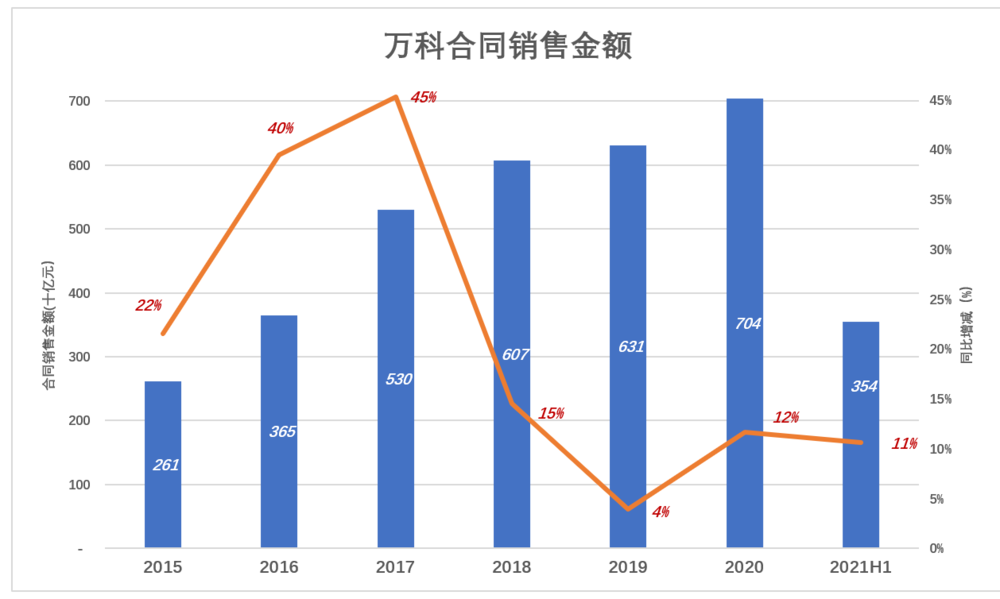

衡量房地产公司规模最重要的指标是合同销售金额。2015年以来,恒大、万科你追我赶,稳居行业前三位。

2015年,万科开始提速,至2017年销售金额达5300亿,同比增长45%;

2018年起,万科画风突变,增速大幅回落,2019年销售金额6308亿,同比增幅仅为4%;

2020年销售面积4667.5万平米,合同销售金额7041.5亿、同比增长11.6%(同期恒大合同销售金额7232.5亿,同比增长20.3%)。

2021年H1合同销售面积2192万平米,合同销售金额3544亿,同比增长10.6%。

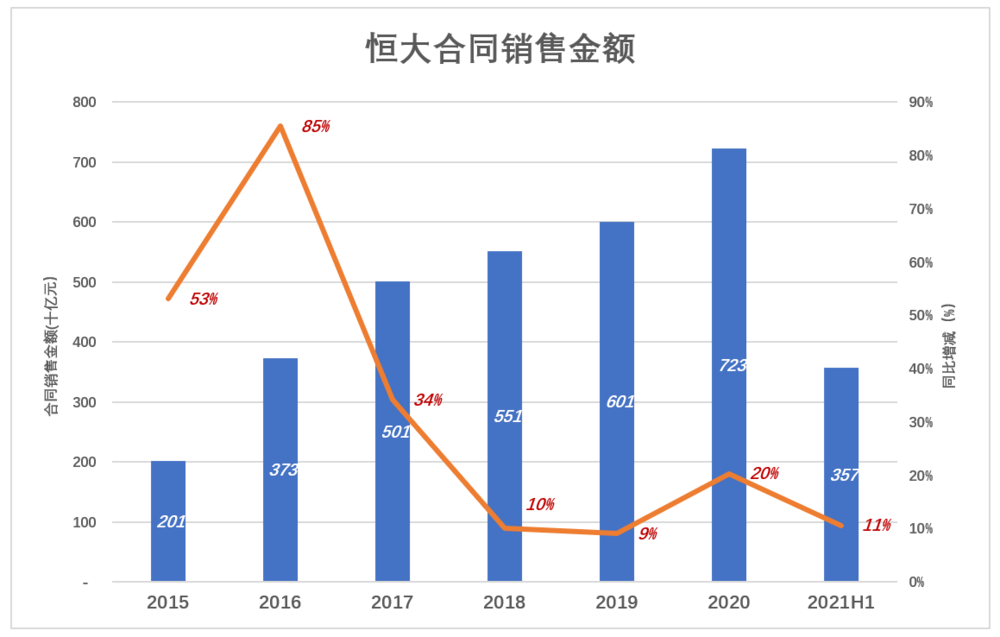

恒大几乎与万科同步提速,但“猛得多”:2015年合同销售金额突破2000亿,同比增长53%;2016年合同销售3730亿,同比增长85%。这一年,万科虽将增速提高到40%,还是被恒大超越。

2017年,恒大增速回落至34%,合同销售金额5010亿,被增速45%的万科反超。

2018年以后,“用力过猛”的万科、恒大都将增速降到10%一线,合同销售金额没有拉开距离。

2020年恒大合同销售金额增速达20%,回款6532亿,自救意图明显,但已积重难返(详见后文)。

2021年H1,碧桂园合同销售金额突破4000亿、居行业第一,恒大(3570亿)、万科(3540亿)并肩追赶碧桂园,融创、保利、中海依次排在4~6位。

恒大 “口袋”不算深

房子卖出去,钱也收到了,但只有竣工结算后才能被确认为营收。

例如“西安翡翠国宾”项目,2018年开始预售,当年预售比例达22%,20.75亿销售收入被列入合同负债(也称“客户预付”);到2019年末,预售比例达64%,合同负债增至75.2亿;到2020年末,合同负债已达92.4亿;2021年6月末,预售完成100%,合同负债金额92.6亿,预计结算时间2021年9月。从开售到结算,跨越了4个财年。

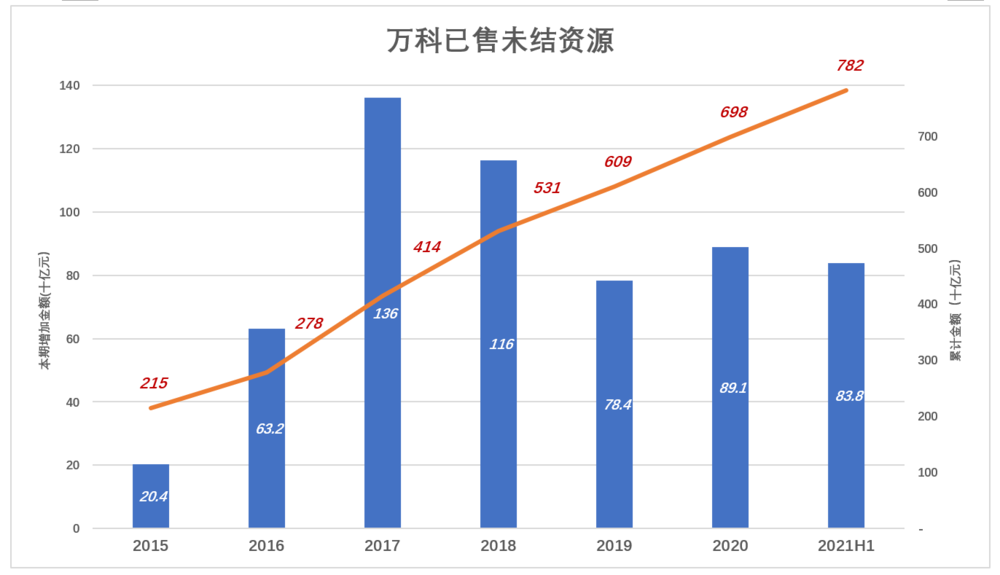

已售未结资源客观上形成“蓄水池”——销售好的年份尽量把水池蓄满;销售不好的年份,多少抽取一些就能让营收保持漂亮的增长曲线。

2017年、2018年万科拼命向“池子”里蓄水,已售未结资源每年增加千亿以上。

2019年起“蓄水”速度相对减缓,但总量仍保持增长:2020年,已售未结资源净增891亿,年末余额6892亿;2021年H1,已售未结资源净增838亿,超过2020全年水平,期末余额7819亿,约为恒大的四倍!

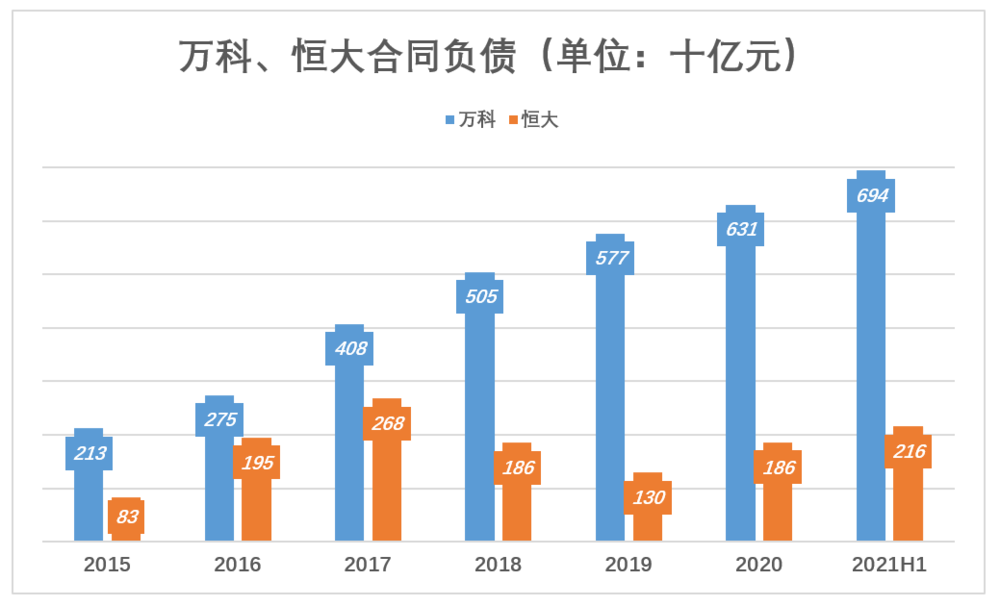

“合同负债”是“已售未结资源”的子集。从万科的数据看,2015年~2017年,两个数据的差异几乎可以忽略。2018年“已售未结”与合同负债的差额增至26亿、2019年末为32亿、2020年末为67亿,截至2021年6月末差额达到88亿。

恒大没有披露“已售未结资源”,但将其“同合负债”与万科比较,可以很清楚地看到谁是真正的“deep pocket”。截至2021年6月末,万科、恒大合同负债分别为6942亿、2158亿。

不论“合同负债”还是“已售未结资源”,都只是业绩蓄水池而不是资金蓄水池,到账资金该花的早已花掉了。

更重要的是,合同负债包括期房销售收入,结算的必要条件是竣工交付,在此之前房地产公司还要投入可观资金。

合同负债不能视为已经到手、“不用还的钱”,房地产公司要用房子还!

万科“扮猪吃老虎”

销售是向“蓄水池”注水,结算是抽水。万科注得多、抽得少,池子里的水越蓄越多。

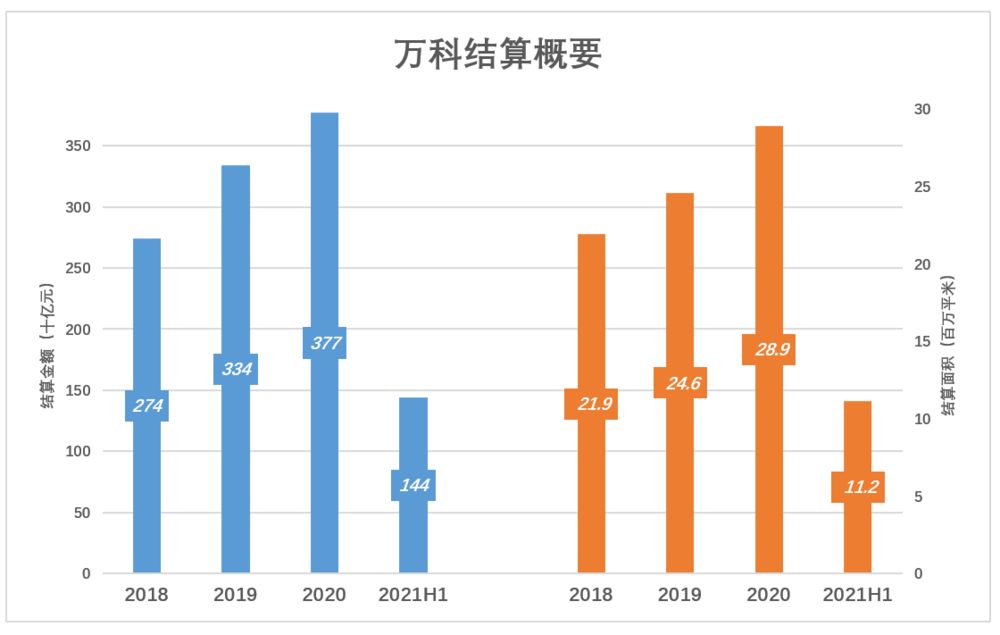

2020年,万科房地产业务结算面积2889万平米,同比增长17.4%;结算收入3774亿,同比增长13%;结算均价1.3万元/平米,较2019年下降505元/平米。

2021年H1,房地产业务结算面积1115万平米,同比增长6.2%;结算收入1443亿,同比增长11.9%;结算均价1.29万元/平米,结算毛利润率为24.9%。

房地产开发业务结算收入是万科营收的主体,其它来自物业服务、租赁、商业开发及物流仓储的收入占比很小。2020年,万科房地产开发业务的3774亿结算收入占营收的90.1%,2021年H1的1443亿结算收入占营收的86.4%。

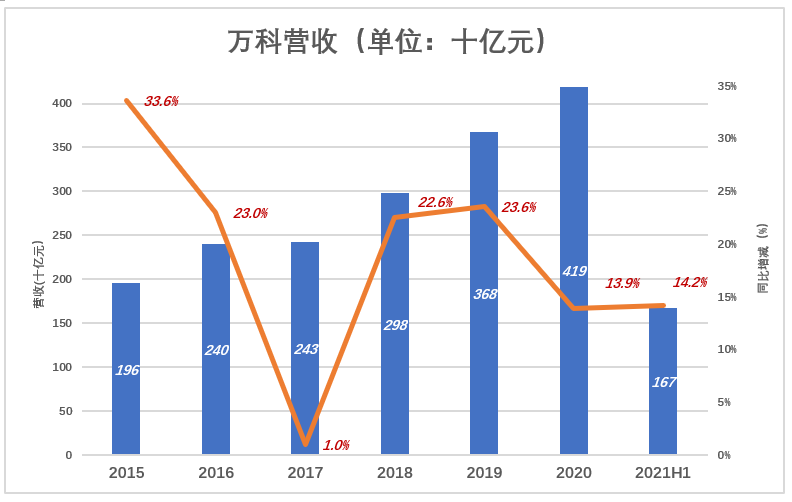

房地产公司销售金额与营收时而乖离、时而同步,既受客观因素影响又有“自由量裁”的迹象。

例如2016年、2017年合同销售增速超过40%,而2018年、2019年营收增速约为23%,看来是加紧“蓄水”。2020年、2021年H1,销售金额与营收走势雷同,让人忘记它们实际上是脱节的。

2017年,万科合同销售金额近5300亿,房地产业务只结算了2330亿收入。总营收增速降至1%。

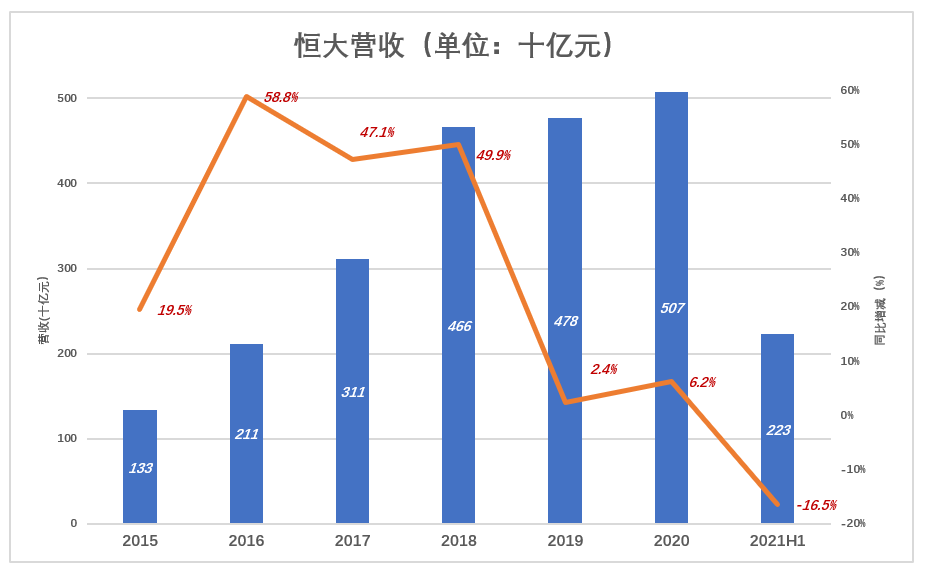

2017年,恒大合同销售金额略超过5000亿(比万科少290亿),房地产业务结算收入3110亿(比万科多780亿),营收同比增速47%(2016年为59%)。

假设2017年结算的主体来自2015年、2016年合同销售,恒大这两年合同销售金额比万科少50多亿。

所以,2017年恒大营收超过万科有点勉强,万科有“扮猪吃老虎”“刻意示弱”的意味。

万科拿地“不含糊”

衡量房地产企业是否激进,最重要的指标是拿地力度。营收可以“藏拙”,拿地不能含糊。

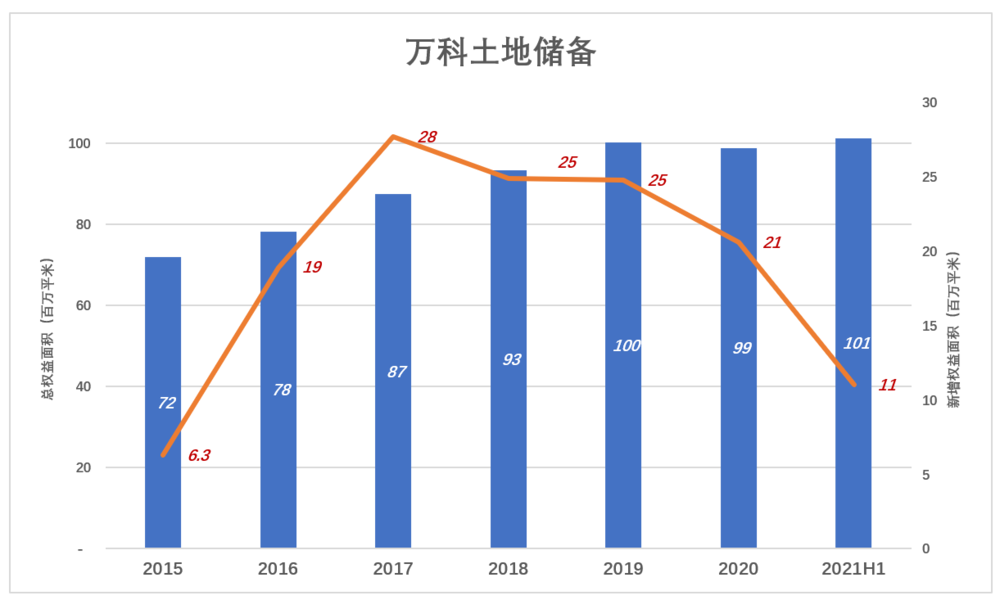

2015年,万科新增项目105个,规划建筑面积1580万平米,权益面积630万平米、占规划面积的40%;

2017年万科拿地“达峰”,期内新增项目216个,总规划面积4615万平米,权益面积2768万平米、占规划面积的60%,期末土地储备达8741万平米;

随后数年,万科拿地进度有所回落,但新增权益面积维持在2000万平米以上:

2020年,新增项目168个,总规划面积3960万平米,权益面积3382万平米、占规划面积的61.2%,期末土地储备接近1亿平米;

2021年H1,新增项目95个,总规划面积1506万平米,权益面积1101万平米、占规划面积的73.1%,期末土地储备突破1亿平米(权益面积)。

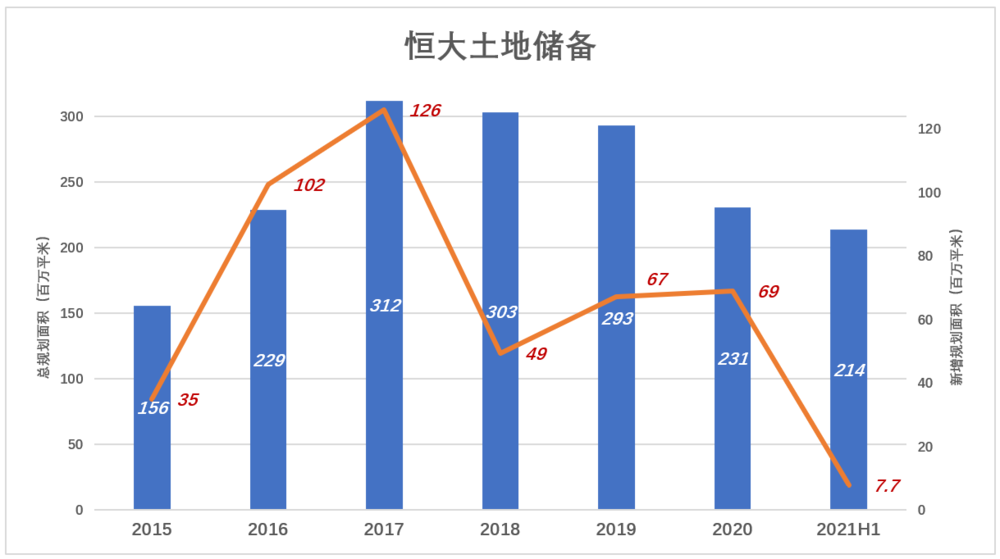

恒大只披露规划面积,拿地峰值也是2017年——新增规划面积1.26亿、土地储备3.1亿平米(规划面积)。

随后数年,恒大拿地先抑后扬,2019年、2020年新增规划面积分别为6703万平米、6892万平米。截至2020年末,恒大土地储备总规划面积2.3亿平米,较峰值回落8100万平米。即便如此,恒大拿地激进程度还是远超万科。

2021年H1,恒大新购土地面积急剧减少到771万平米,仅为2020年H1的14%(2020年H1新购土地5459万平米),平均成本4072元/平米。

截至6月末,恒大土地储备降至2.14亿平米,原值4568亿,均价2135元/平米。

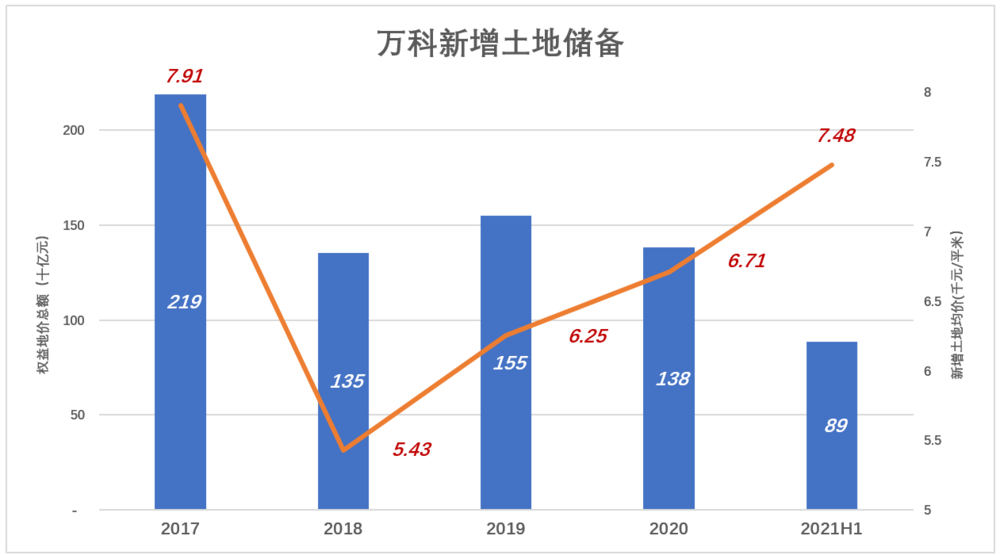

反观万科,2017年新增项目权益地价总额高达2189亿,均价7908元/平米;2018年新增项目权益地价总额为1351亿,较2017年少花838亿,均价亦骤降至5427元/平米。

随后几年,万科拿地均价稳步回升,但权益地价维持在远低于2017年的水平:2020年新增权益地价总额1382亿,均价6710元/平米;2021年新增项目权益地价总额887亿,均价7480元/平米。

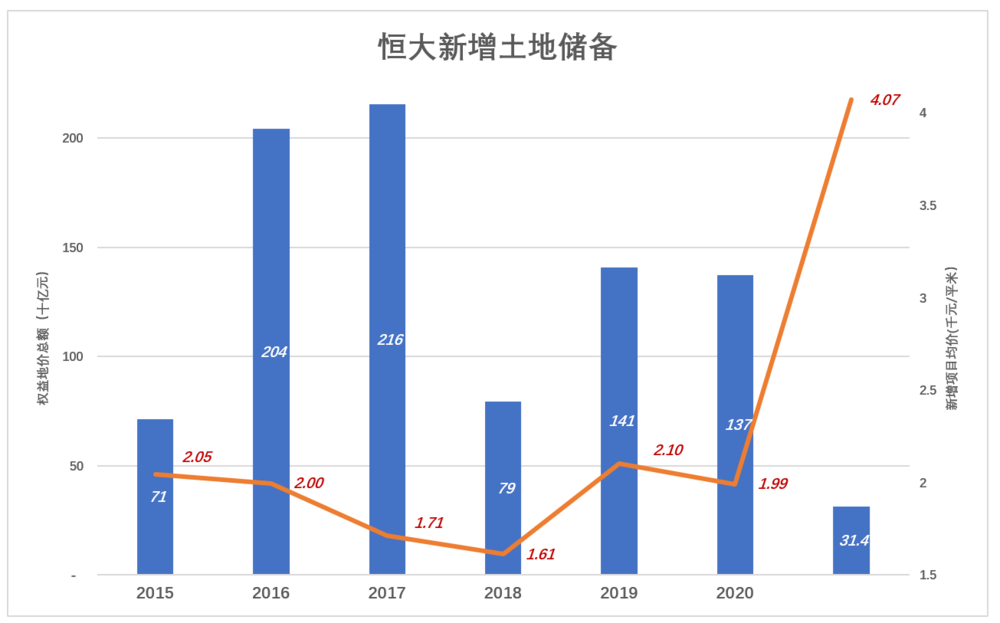

其实在拿地方面,恒大比万科更加激进。比如2017年万科新增项目权益地价(2189亿),比恒大新增项目总地价(2156亿)还要高,且万科拿地单位成本(7910元/平米)是恒大(1710元/平米)的4.6倍!

随后几年情况与此相似——万科权益总成本高于恒大规划总成本;万科新增项目均价至少是恒大的3倍。2021年H1,恒大拿地面积剧减六分之五,均价成倍上升,特殊时期、不足为论。

综上所述,剔除披露口径因素,万科土地储备可以与恒大等量齐观。

土地进销差价反映各自的经营风格

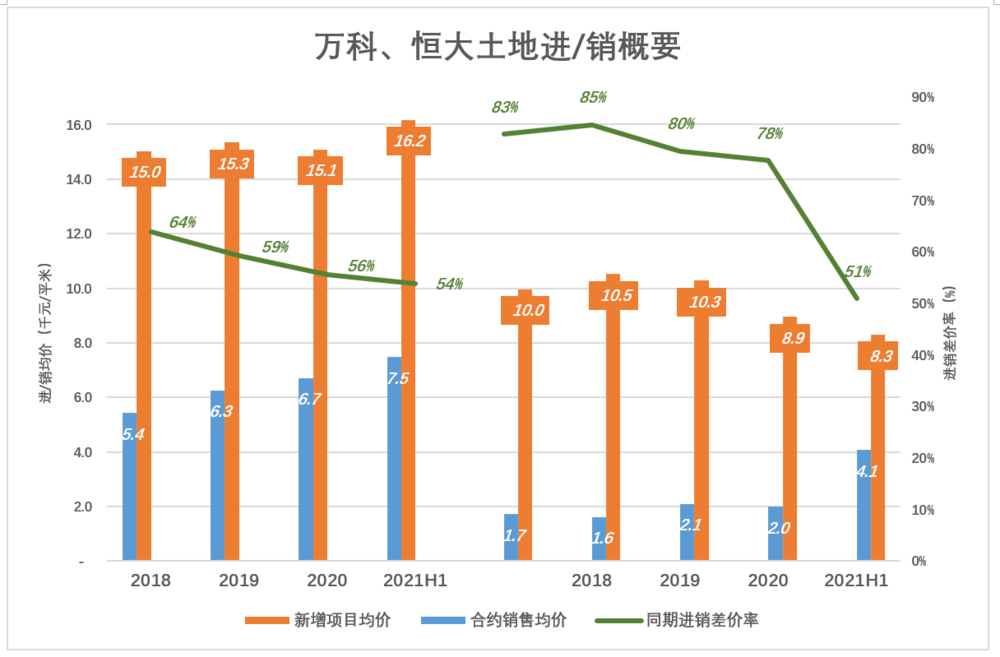

2020年万科新购项目168个,权益规划建筑面积2059万平米,均价6710元/平米;同年销售均价1.51万元/平米。2020年万科土地资源进销差价达8376元/平米,差价率56%(以销售均价为分母)。

土地资源进销差价率不是毛利润率,一是不符合“权责发生制”,本期买入的地不知何年销售、何年结算;二是没有计入建安成本、税费。

2020年H1,万科土地资源进销差价率进一步降至54%;恒大拿地均价涨了一倍,期内进销差价率却剧降至51%(还是那句话:特殊时期,不足为论)。

2020年恒大新增土地储备6892万平米,均价1992元/平米;同年销售均价8940元/平米。2020年恒大土地资源进销差价达6950元/平米,差价率78%。而2018年恒大土地资源进销差价率高达85%。

低价拿地、低价销售、快速周转,恒大运营土地资源的效率高于万科。

开发力度

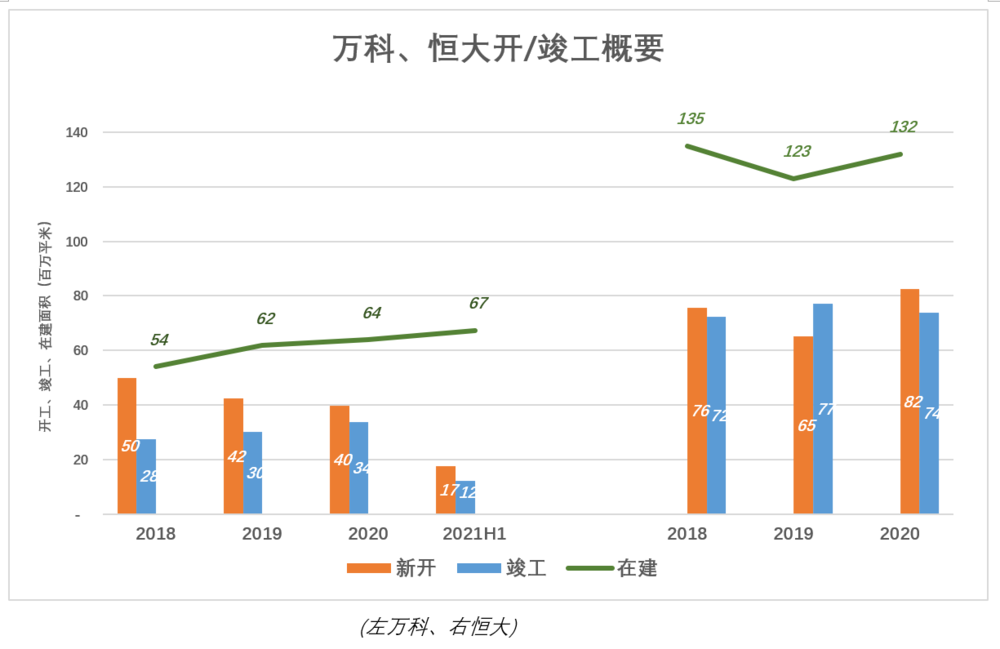

2020年万科开工、竣工面积分别为3960万平米和3382万平米,年末在建面积6381万平米,较2019年末净增211万平米;2021年H1,6月末在建面积达6739万平米。

2020年恒大开工、竣工面积分别为8240万平米和7390万平米,年末在建面积1.32亿平米,较2019年末净增900万平米。

恒大没有披露2021年H1开/竣工情况(2020年H1新开工面积3767万平米、竣工3734万平米、期末在建1.23亿平米)。

2018年以来,万科放缓了开发进度,新开工面积以每年数百万平米的速度回落。但开工面积始终大于竣工面积,在建工程面积逐年增加。

恒大好大喜功,土地储备、开竣工面积等数据披露的是总金额;万科喜好“藏拙”,披露的都是权益面积。因此,从财报中披露的开/竣工面积、在建面积难以比较恒大、万科的开发力度,好在从在建工程账面余额可以看出一些端倪。

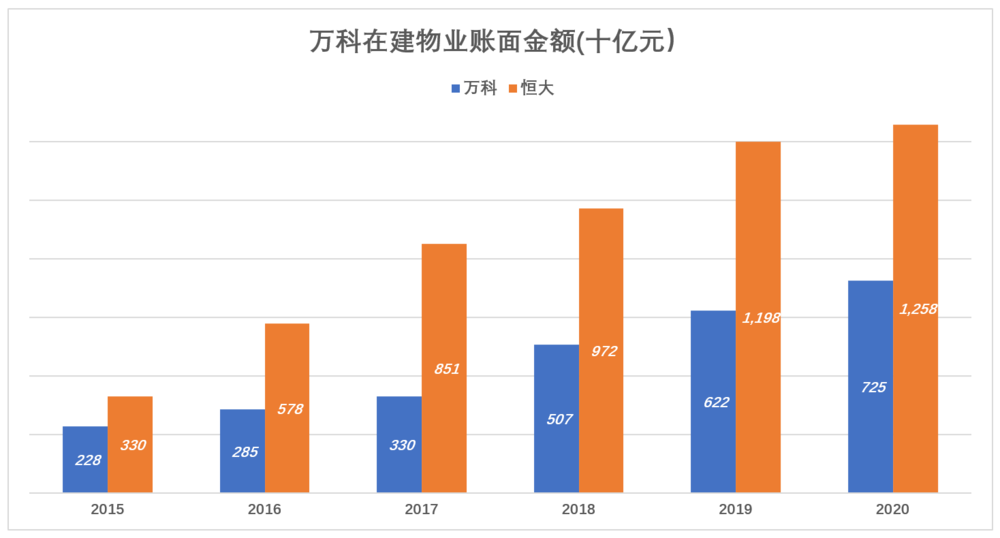

截至2020年末,恒大在建物业账面余额1.26万亿,万科为7250亿,恒大占用资金比万科多5329亿!

不仅如此,在建工程还要持续投入资金直到竣工。假设恒大、万科在建项目完成度均为70%,两家后续投入资金分别为3800亿和2200亿。

恒大在建项目占用资金更多,后续资金需求更大,资金压力远甚于万科。

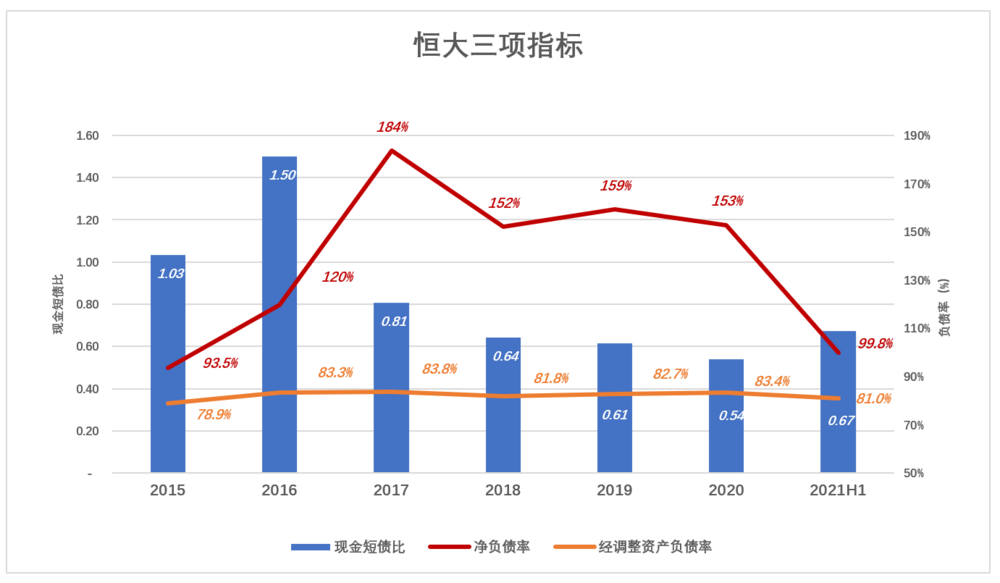

三条红线

“三条红线”出台一年之际,万科、恒大先后发布2021年中报,万科“胜利在望”,恒大“令人揪心”。

注:三条红线指:1)现金短债比:货币/短期有息债务,要求大于1.0;2)净负债率:(有息负债-现金)/所有者权益,要求小于100%;3)经调整资产负债率:(总负债-预收)/(总资产-预收) ,要求小于70%。

万科一贯保守,现金短债比从未低于2.0,比监管要求高1倍;净负债率最高30%出头,只是监管要求的三分之一。唯一踩线的是“经调整资产负债率”,2020年末为71.7%。

万科在2020年报中提出,2021年“争取回归绿档”。2021年6月末,“经调整资产负债率”降至69.7%,全部转绿。

恒大的情况很不乐观。从2017年“大跃进”起,现金短债比就跌破1.0,净负债率更是高达184%。虽然经调整负债率只比“红线”高十几个百分点,但这个指标“刚性十足”,很难压降。

截至2021年6月末,恒大现金短债比只有0.67,“经调整负债率”仍在80%以上。只有净负债率显著下降,堪堪“转绿”。

在计算“现金短债比”时,万科用“短期借款及一年内到期的有息负债”做分母,这是谨慎、合理的。

恒大的话术是“一年内到期的负债为2400.49亿元”。资产负债表中“流动负债-贷款”栏目中的数值正是2400.49亿。难道3317亿长期借款中,一年内到期的金额为零?#算法有瑕疵#

万科认为房地产行业享受了“土地红利”和“金融红利”,下一个时代拼的是管理。现在看来,万科活下去没问题,不能确定的是房地行业还有没有红利。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

夏北社区是佛山市首个实施整村改造的村居,涉土地面积1876亩,实行整体拆除、原地回迁模式。如此大规模的整村改造,背后有政策的支持...

9月19日,佛山千灯湖夏北2条整村改造项目——洲表旧村改造项目、聚龙北旧村改造项目实施及拆迁补偿方案获通过,且分别由万科、保利操刀。

万科完成发行20亿元中期票据,期限5年,发行利率3.08%/年,起息日期2021年9月6日,兑付日期2024年9月6日,且募集资金已于9月6日到账。

华人置业披露2.47亿港元出售恒大1.09亿股股份,仍持有恒大7.51亿股股份。若华人置业今年出售所有恒大股份,料录得已变现亏损94.86亿港元。

中国恒大1至8月合约销售金额4386.5亿;新城1-8月累计合同销售金额约1,522.91亿,同比增长9.50%;奥园前8月合同销售额大涨23%至875.5亿...

据统计,过去一个月内,中海已累计在天津、苏州、沈阳、重庆、广州、南京、深圳等城市公开拿地24宗,新增建面289万㎡,成交总价508亿。

9月28日,碧桂园服务与彩生活签订股权转让协议。据此,碧桂园服务同意收购邻里乐100%股权,总代价33亿元,并将以自有资金等方式支付。

赢商网账号登录

赢商网账号登录

未登录

未登录