作者:李三刀

在这篇文章里,我们结合多个具体案例从餐饮上市与否的背后、价值创造等几个维度诠释了当下这波“餐饮上市潮”,今天我们推出下篇接着和广大餐饮老板探讨这一话题,敬请筷玩的广大读者们继续关注。

绿茶餐厅、捞王在价值创造方面的资本价值几何?

1)绿茶餐厅:重堂食模式,单店投入近400万,回报周期为18个月

绿茶餐厅诞生于2008年,前身是由绿茶青年旅舍发展而来。与老娘舅和老乡鸡的快餐模式不同,绿茶餐厅走的是性价比休闲融合餐饮路子,主要靠客满持续翻台盈利。

在IPO的路上,绿茶餐厅可谓经历了重重险阻。今年3月,绿茶集团在港交所递交了IPO,由于财报写明2020年亏损的事实,加上后期财报数据闹乌龙、食品安全及开庭纠纷,绿茶集团被批“带伤上市”,这也让绿茶集团首次IPO流产,到了10月5日,绿茶集团发起了二次IPO,但至今仍淹没在“处理中”里。

从披露的IPO信息可见,绿茶集团现开出了208间餐厅,覆盖中国18个省份、4个直辖市及3个自治区。

此外,在休闲中式餐饮领域,绿茶餐厅在2020年占据了其中0.5%的市场份额;就2020年的收入及餐厅数量而言,绿茶餐厅是中国第四大休闲中式餐厅运营商;在收入的角度,绿茶餐厅是最大的、专注于提供融合菜的休闲中式餐饮品牌。言外之意很明显,绿茶集团认为,绿茶餐厅在一个广阔前景的品类下,同时自己在该品类赛道坐拥极大的优势。

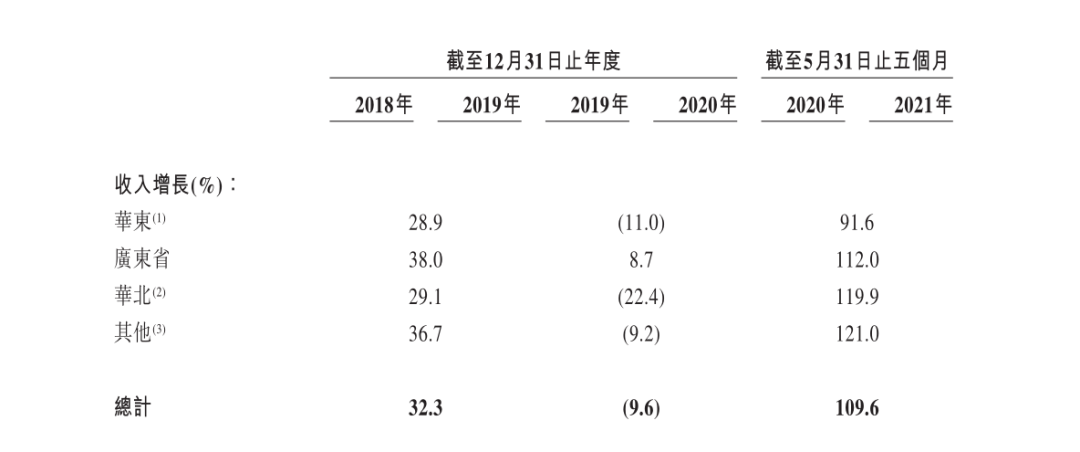

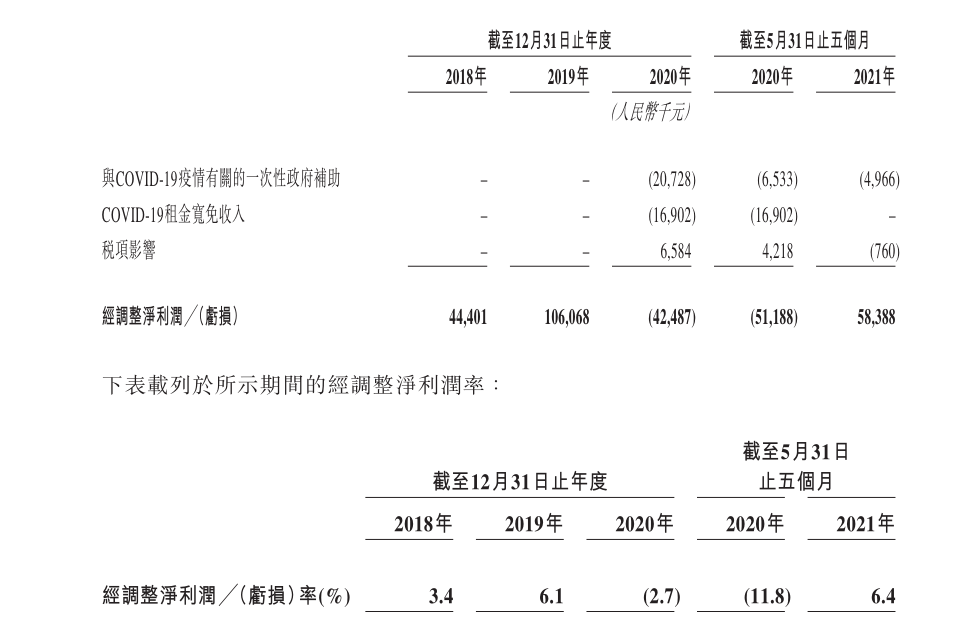

据筷玩思维(www.kwthink.cn)了解,绿茶餐厅在2021年1-5月已扭亏为盈(同比增长109.6%)。

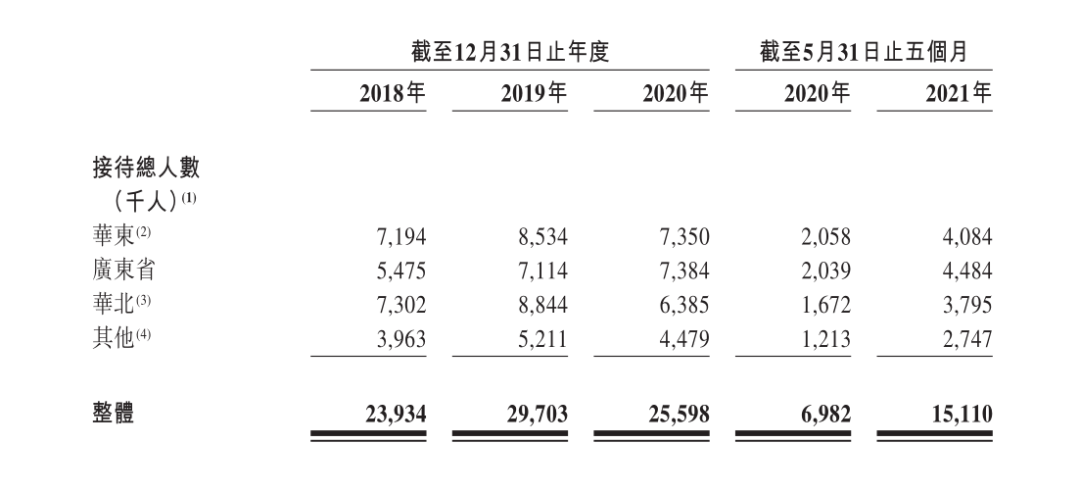

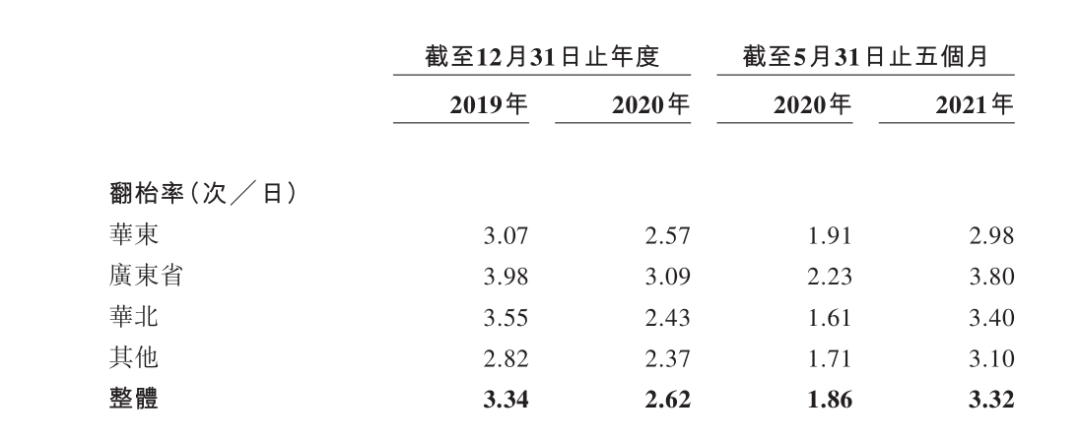

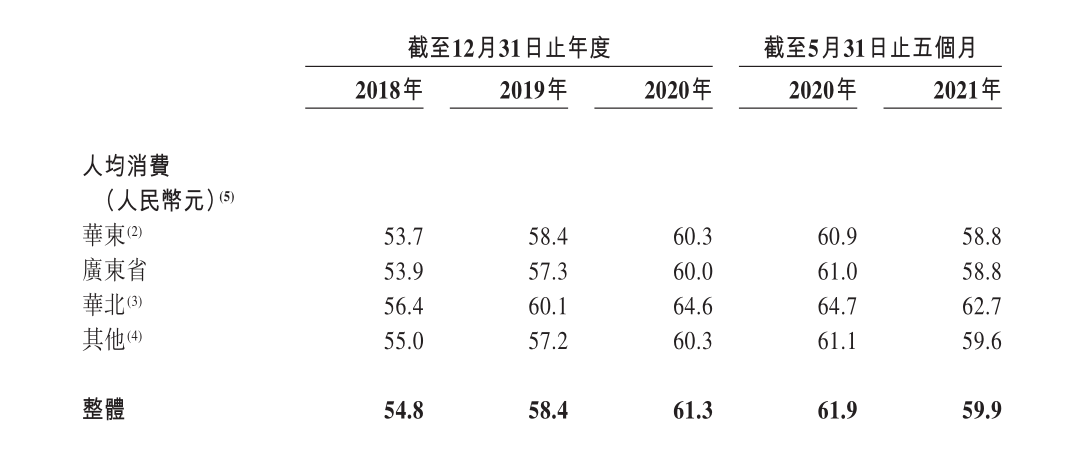

值得关注的是,绿茶餐厅的客流量和翻台率正持续恢复,但人均消费水平却有所下滑。

当然,客流量的上升与餐厅总数及翻台率的增加是有正相关因素的,而人均的下滑与绿茶餐厅加大了折扣力度有关,更与绿茶餐厅获客能力的下滑、品类竞争加大等因素也是相关的。

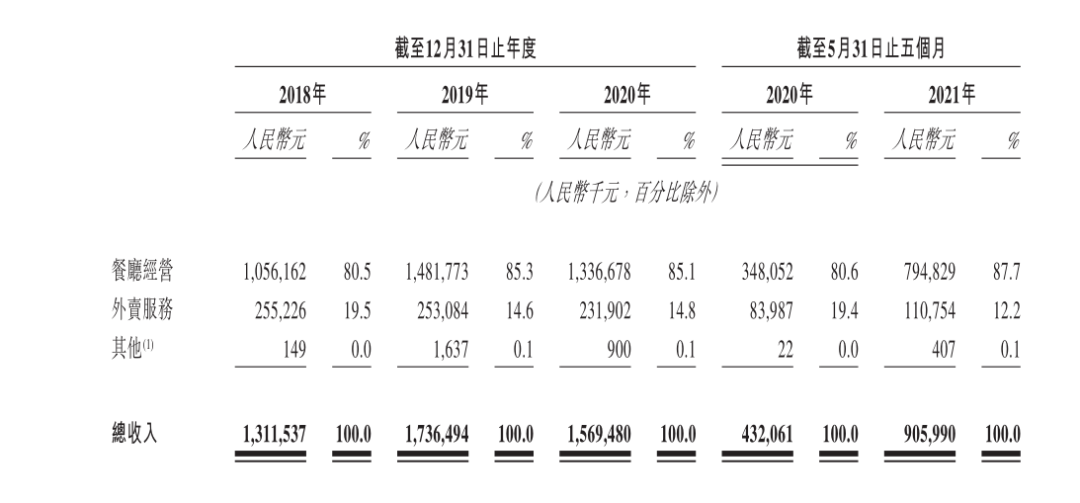

在收入模式上,经过了疫情的洗礼,绿茶餐厅更加注重堂食,其堂食收入份额由2018年的80.5%上涨到了87.7%,但出乎意料的是,绿茶餐厅的外卖收入却从早前的19.5%下滑到了12.2%。

疫情后外卖份额出现下降,这个事儿可谓喜忧参半,“喜”在于顾客对于绿茶餐厅到店需求的动力还很足,但“忧”在于绿茶餐厅过于注重堂食、忽略了时下外卖及零售方面的布局。

事实上,绿茶餐厅在零售层面的布局确实也是相当薄弱的,其零售产品仅有绿茶(茶叶)和香薰精油,但销售渠道(小程序)及销量均未有亮点(销量平平)。

在风险因素方面,绿茶餐厅的铺面均是租赁形式,租期为5-10年,绿茶餐厅表示,“如果我们不能物色到理想的餐厅铺位或以商业上合理的条款为现有租约续期,我们的业务、经营业绩及实行增长策略的能力可能会受到重大不利影响”。

再看投入回报方面,绿茶IPO文件写明:开设每间新餐厅所需的资本开支及其它经营开支平均约为人民币3.2百万元至人民币3.7百万元,预期新餐厅于一至五个月内达致首次收支平衡期,投资回收期平均为18个月。这个数据似乎有些略显厚重了。

图注:仅为披露数据,不包括全部数据,不包括未披露数据

不过好在较为核心的净利润及净利率方面,绿茶餐厅在2021年1-5月也实现了正向增长。

这样的增长能否打动资本市场,且资本市场能否不太在意绿茶餐厅外卖及零售的不足,更包括人均消费的下滑,这需要先看港交所的审核了。

2)捞王锅物料理:粤式火锅第一品牌,投资回报期13个月

捞王锅物料理诞生于2009年,捞王的IPO也有了二次的痕迹,9月1日首次呈交,9月3日发布修改版。

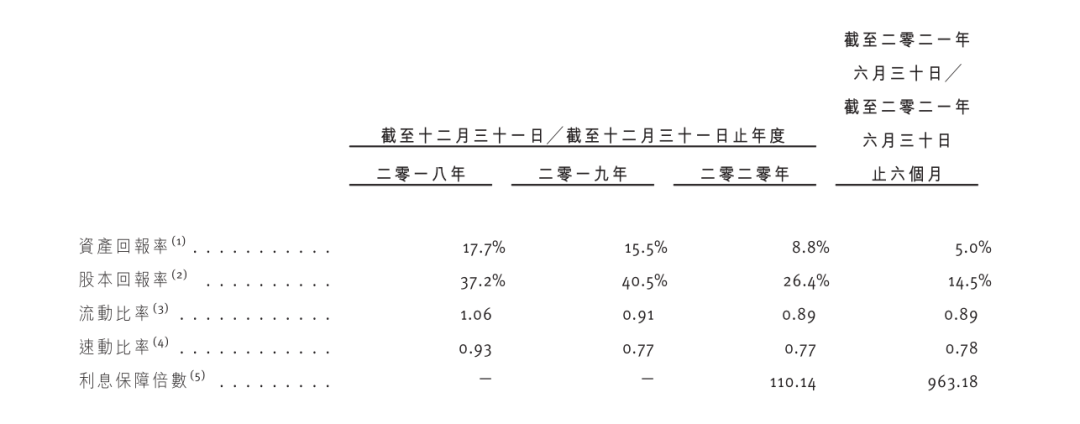

截至2020年,捞王的收入及餐厅数量均位列粤式火锅连锁餐厅榜首,在收入方面,捞王占有1.7%的市场份额(财报引用第三方数据)。在客群方面,捞王拥有超过860万名注册会员,会员用户90天内的再次就餐率达13.6%。

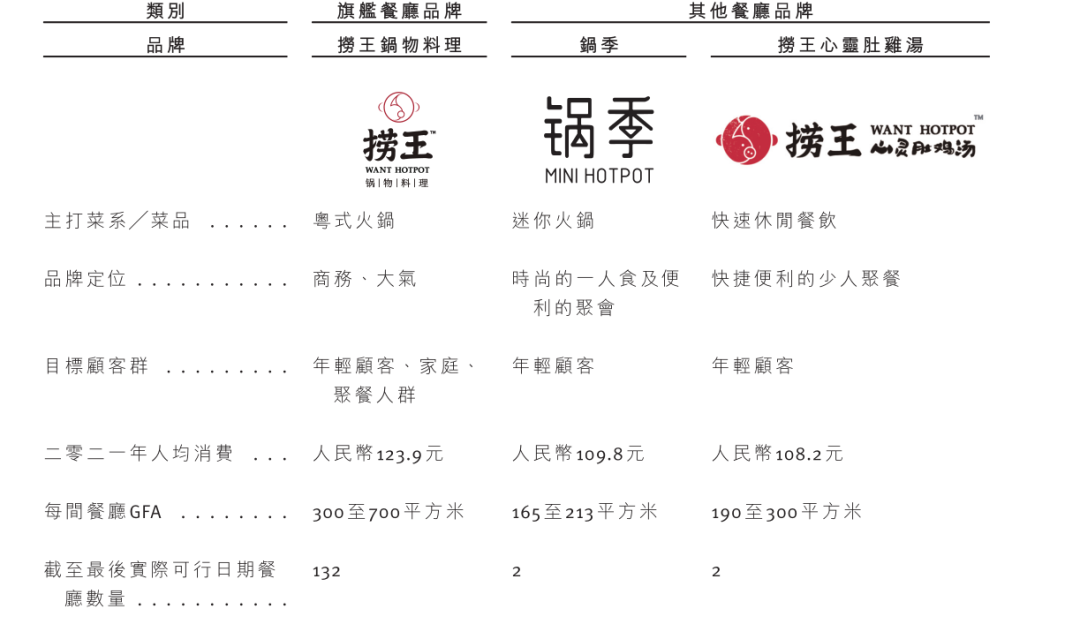

财报还披露了捞王的品牌集群及人均消费等方面的数据。

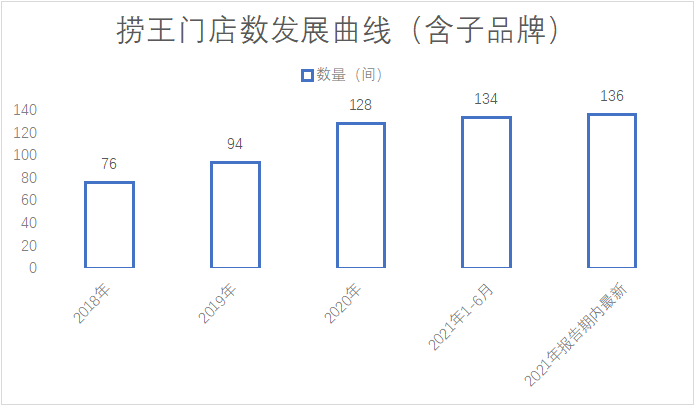

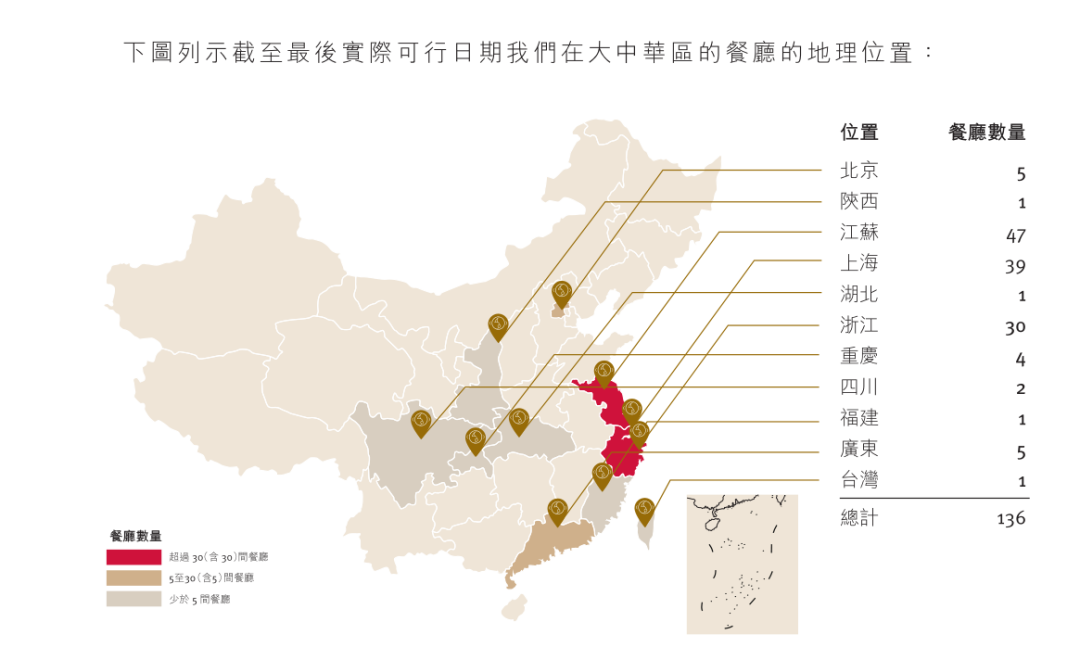

从数据可见,捞王在报告期内共有136家门店,主要经营粤式火锅品类,人均客单价都达到了100+。

在市场发展领域,捞王的门店主要分布在江浙沪,西南是第二发展区域,目前也逐步向华南、华北拓展。

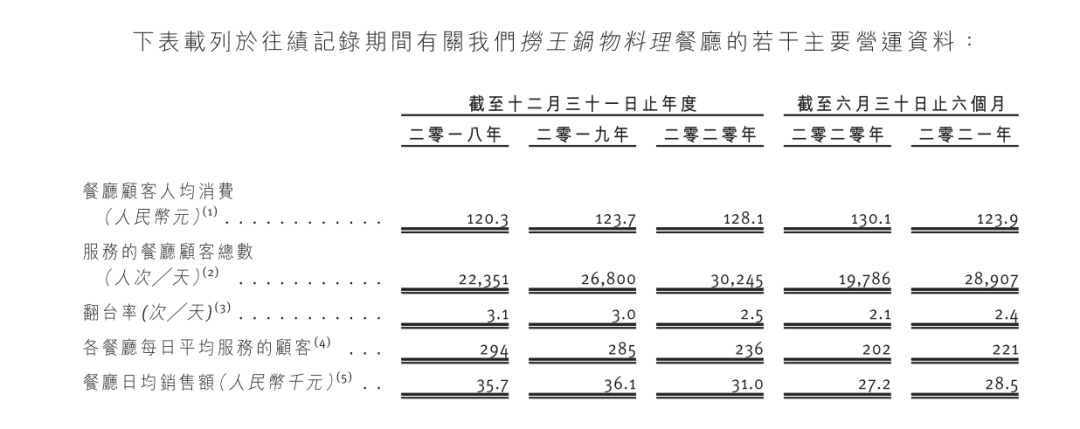

在数据方面,可能是因疫情或者其它原因,捞王的翻台率、日均服务顾客数、日均销售额都略有下滑。

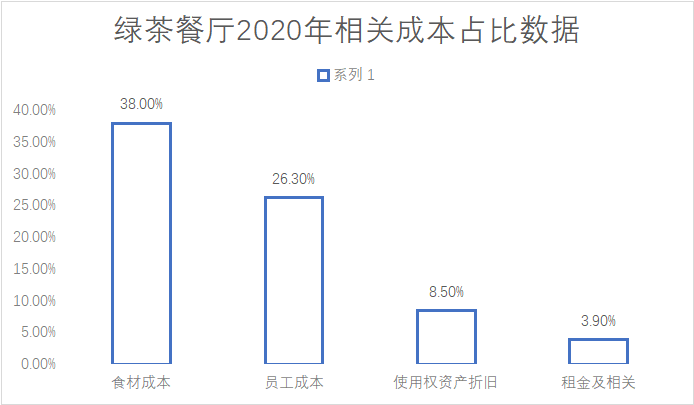

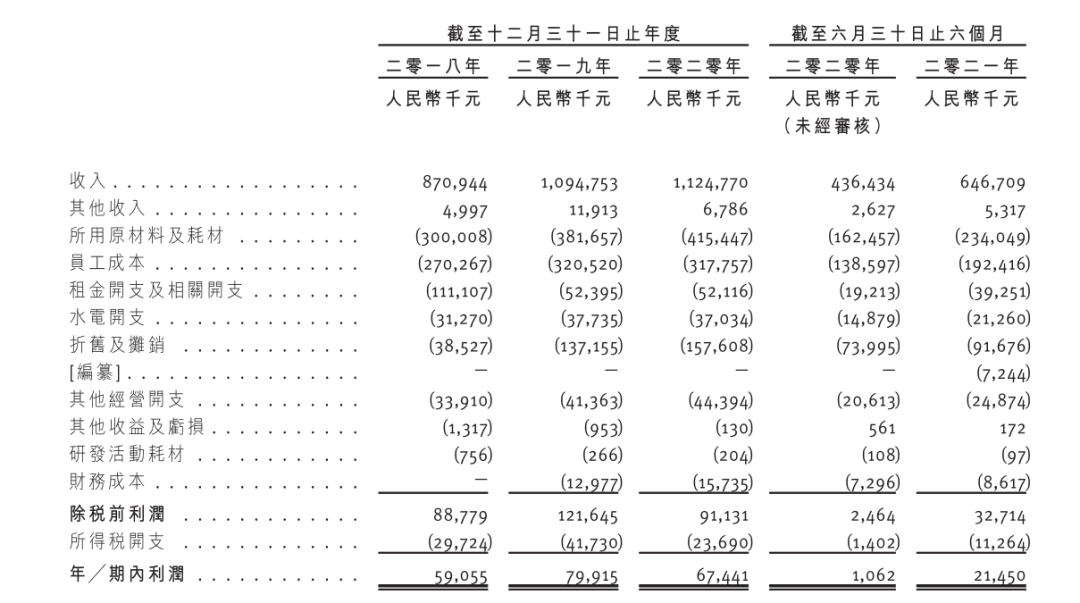

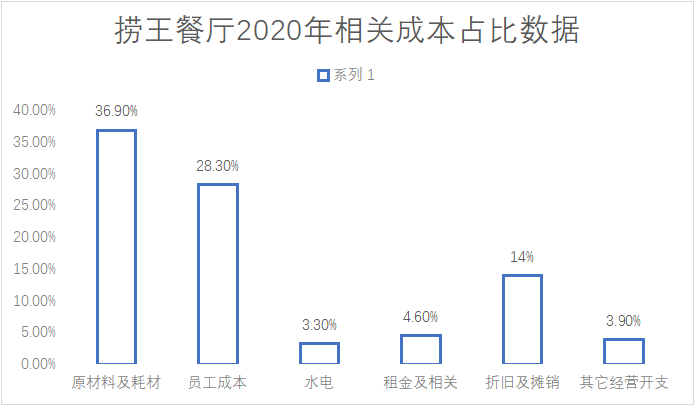

其它如利润、回报率、成本占比数据如下:

图注:仅为披露数据,不包括全部数据,不包括未披露数据

关于未来发展风险,捞王指出:我们快速增长并计划持续推进餐厅快速扩张,这可能会导致风险及不确定因素增加。我们现有餐厅的销售如有下降,这会对我们的销售增长、收入及利润产生不利影响。

而为了避免这些影响,捞王将采取的措施有“开创独特的菜品及套餐以召回回头客、加大线上线下营销力度以吸引年轻群体、非高峰时段吸引及服务散客、提高菜品及套餐定价”。但捞王也坦言:即便如此,也无法保证这些措施会及时有效地实施,也不保证现有餐厅的销售不会下降。

IPO文件还显示,捞王锅物料理餐厅的平均现金投资回收期为13个月。相较绿茶餐厅的18个月,捞王显然有一定的周期优势。

关于未来发展,捞王计划于二零二三年及二零二四年主要在新一线城市、二线城市及其它城市分别开设约75及103间餐厅,为了解决开设这些餐厅的资金来源,捞王则向资本市场发起了本次IPO。

餐饮股在过去的表现并不具有周期优势,能否将期望寄予新股?

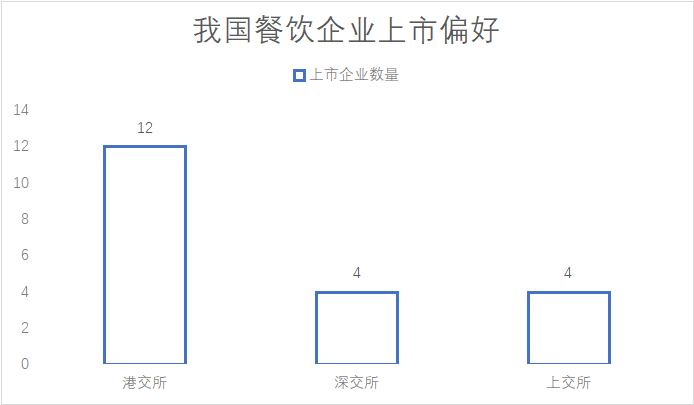

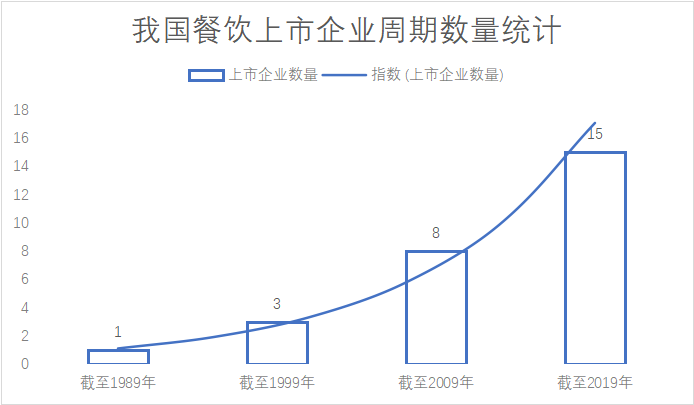

据筷玩思维了解,在1988年,港交所就有餐饮企业通过了IPO,发展至今,我国已有21家餐饮企业登录资本市场。

对于发展中的企业来说,成功上市则意味着可以借助于资本市场的力量快速发展,更意味着资金风险的外化,而要实现这一点,则要求企业必须接受资本市场的评估和验证。

在1999年之前,我国只有3家餐饮企业上了市,到了2009年,餐饮上市企业也仅才8家。

更早上市是否意味着享有一定的周期红利呢?以全聚德、味千拉面等企业为例,即使它们确实比奈雪的茶等早了近20年进入资本市场,但它们目前也未能再创辉煌,在品牌力方面也未有优势。

即使是2010年之后上市的翠华、呷哺呷哺等,它们在当下也失去了资本市场和消费市场的加持。

相比较而言,对于从2018年至今上市的8家餐饮企业,目前对它们下结论还为时尚早,但从股价的角度来看,可能基于疫情的原因,这些餐饮股要么与一年前基本持平,要么直接拦腰跌了一半市值。

上市并不是企业发展的终点,融资、募资以快速开店也不是餐企发展的唯一方式,如何长久且正向的存于市场、如何持续为顾客的餐饮需求提供受欢迎的解决方案,这或许是餐饮企业应时时费心思的事儿。

但总体而言,更多餐饮企业正发力向资本市场迈进,这于宏观而言倒是一个值得注意的节点,虽然餐饮股在过去未能发展出巨头品牌,或许我们只能将希望寄予后来者了。

围城里到底是什么?“围在城里的人想逃出来,城外的人想冲进去”,这是对当下这波餐饮上市热最好的诠释。

此文章的前篇为《另眼看围城之下的餐企上市,老娘舅、老乡鸡、绿茶和捞王能否破圈?》,可点击阅读。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

餐饮品牌频频走向上市潮,除了快餐和正餐赛道,火锅、小吃等赛道也全面开花。未来几年,餐饮业将迎来新一轮的“造富运动”

围城里到底是什么?“围在城里的人想逃出来,城外的人想冲进去”,这是对当下这波餐饮上市热最好的诠释。

2020年中国咖啡行业市场规模为3000亿元,2021年将达3817亿元,并预计2025年中国咖啡行业市场规模将达10000亿元,总体呈现持续扩大的趋势。

每周消费新式茶饮的消费者占比达91.9%,每天都喝的占比21.8%。在稳定的消费习惯下,新式茶饮市场宽度将不断拓展。

展望2022,何勇集团将继续深化多品牌、多品类共同发展,以及直营为主、加盟并行的发展理念。

关键词:何勇集团 2021年12月06日

赢商网账号登录

赢商网账号登录

未登录

未登录