作者:李云龙

筷玩思维(www.kwthink.cn)曾在11月9日发布过关于百胜中国的文章,当时刚好是百胜中国发布Q3财报之后的相近时间点,其当时所处的内外部环境不甚明朗,财报发布当日股价跌了2.6%,到了11月3日,经由数轮大跌之后,百胜中国的股价为439.6港元,总市值1850亿,再到12月9日,百胜中国股价跌至408港元,总市值为1749亿,不过才一个月的时间,其总市值就蒸发超百亿,百胜中国何以至此?

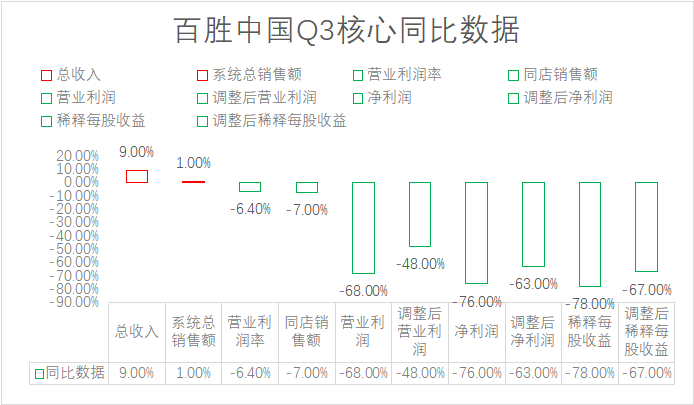

具体可见,在Q3每股收益、营业利润下滑近80%的背后,百胜中国避开同店销售额、餐厅利润率、营业利润、调整后营业利润、净利润、调整后净利润、摊薄后每股收益、调整后摊薄每股收益这八大赤字不谈。

财报片面的指出,“我们在第三季度保持了系统销售增长,新门店的开业远远抵消了同店销售的下降。尽管面临短期挑战,我们仍继续执行我们在9月投资者日概述的战略,以加强弹性并加速增长。本季度新店创纪录地开张了524家,在审查了我们目前的渠道后,我们现在预计在2021年将开设超过1700家新店。我们深化了与Lavazza的合作伙伴关系,以加速其在中国的业务增长,目标是到2025年开设1000家门店”。

对于百胜中国来说,在疫情后的波动环境下,似乎开店是能遮百丑的唯一动作,但Q3财报发布之后短短一个月,百胜中国股价蒸发超百亿,这似乎可见资本市场对于百胜中国的简单“挽救措施”并不认可。如此蒙眼狂奔,百胜中国的股民们还能经得起多少次折腾?

股价一路下滑,谁在为百胜中国市值蒸发背锅?

在2020年12月9日,百胜中国股价为441港元,到了2021年12月9日12点,该股价又降为407港元(早上还是408港元,刷新又降了)。整整一年过去,百胜中国的股价不仅没涨反而还大幅下降。股价如此不争气,这锅到底该由谁背呢?

我们从百胜中国财报来看其是如何归纳原因的。

在2020年第四季度,财报原文为“因青岛、新疆、北京、大连等地出现区域性疫情,销售复苏是非线性和不平均的。10月份的销售额受益于国庆长假,但11月和12月因疫情区域性复发,销售受到一定压力。另外,受出行减少的影响,交通枢纽的人流量仍远低于去年”。

在2021年第一季度,财报原文为“一季度销售受到春节前区域性疫情反复和全国防疫措施收紧的影响。收紧的疫情防控措施以及消费者的谨慎态度导致聚会规模缩减且出行大幅减少。占公司门店数高单位数比例的交通枢纽和景区的门店明显受到出行减少的影响。由于公司在交通枢纽和景区的门店以肯德基(需求面积:240-300平方米)为主,这些影响对肯德基更为明显。疫情也给经营状况带来了波动和不确定性”。

在2021年第二季度,财报原文为“在这次疫情爆发的高峰期,我们约有400家餐厅暂时关闭,或者只提供送货和外卖服务。在中国各地,谨慎的消费者行为持续存在,因为零星的疫情提醒消费者挥之不去的风险。进入7月,由于COVID-19的持续影响,例如旅行减少、学校假期缩短以及云南地区疫情,交通和销售继续受到压力”。

在2021年第三季度,财报原文为“正如我们在2021年9月14日发布的业务更新中所述,第三季度业绩受到7月下旬开始的Delta变体爆发的重大影响。进入第四季度,严格的公共卫生措施在全国范围内仍然有效。COVID-19的影响持续存在,例如社交活动减少,消费者支出谨慎,旅行量低迷”。

从2020的Q4到2021的Q3,面对股价和业绩的走低,百胜中国财报只会将之做同一个归因:疫情管控。而持续用疫情来背锅,实际情况如何呢?

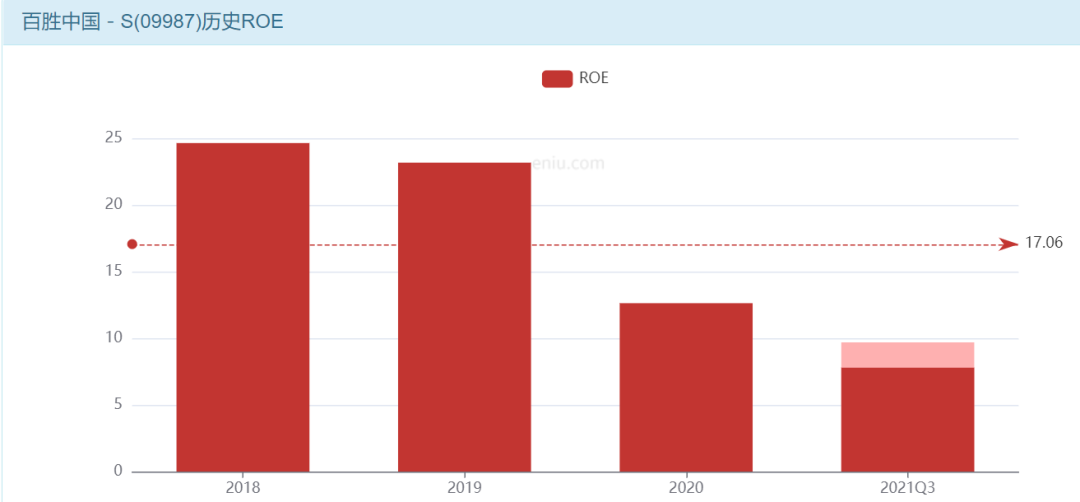

不仅2021年Q3财报一塌糊涂,从2020年Q4至今,百胜中国的ROE(股东权益报酬率)也一路呈断崖式下滑态势。

即使ROE、股价持续不理想,再加上Q3财报核心数据波动明显,但百胜中国首席执行官Joey Wat评论却只提及“我们在第三季度保持了系统销售增长,新门店的开业远远抵消了同店销售的下降”。

开新店能否解决业绩问题?从2020年Q4到2021年Q3财报写明:“疫情也给经营状况带来了波动和不确定性;在中国各地,谨慎的消费者行为持续存在,因为零星的疫情提醒消费者挥之不去的风险;(包括)进入第四季度,严格的公共卫生措施在全国范围内仍然有效”。与此同时,“我们现在预计在2021年将开设超过1700家新店。我们深化了与Lavazza的合作伙伴关系,以加速其在中国的业务增长,目标是到2025年开设1000家门店”。

疫情背锅成常态,接下来百胜中国该启用新开门店作为背锅二号了?

面对业绩的持续下滑,为什么百胜中国给出的解药是持续开店?

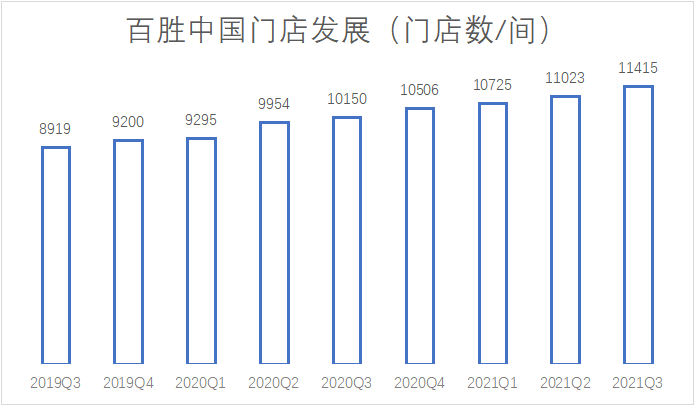

从财报可见,百胜中国从2019年Q3的门店数8919家到2021年Q3的门店数11415家,两年的时间新开近2500家门店。

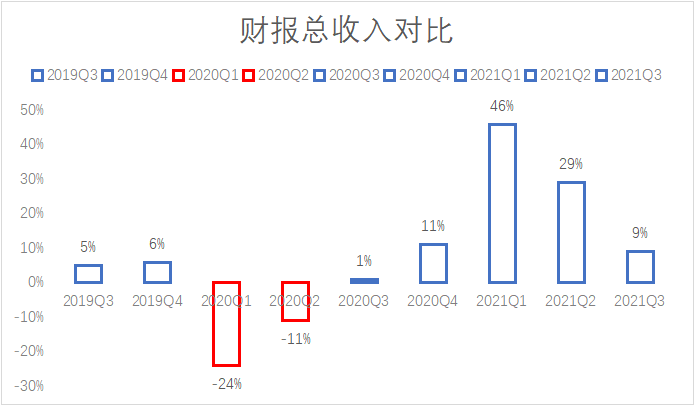

对于财报来说,新开门店的价值如同绑在一头驴面前却又一直吃不到的胡萝卜,从2019年Q3到2021年Q3,百胜中国总收入增长平均值为8%,既然持续开店能让财报总收入增长,那为什么不用此策略呢?这是不具备任何数据常识的人都能做出的决策。

但别忘记了,做决策可不能像小孩子一样,只看单一收入指标是既盲目又浅薄的。

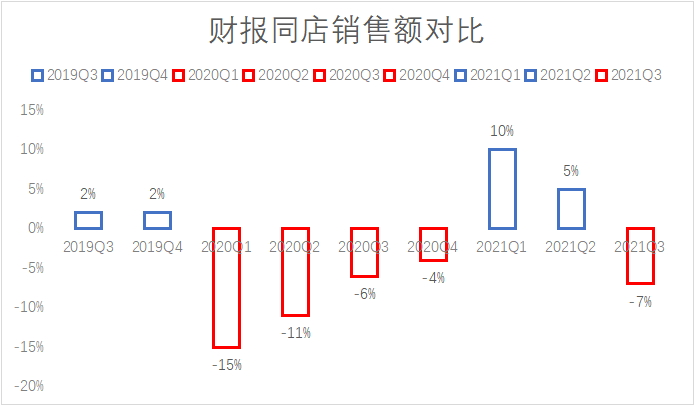

我们再对比了财报披露的同店销售额数据,图表可见,从2019年Q3至今,百胜中国的同店销售额增长平均为-3%,2021年Q1、Q2的正值是相对2020年的超高同比负值来的。

门店数增长、总收入增长,但同店销售额却大幅、长时间下滑,这代表什么呢?卖不动了!

门店持续增长确实能方便更多顾客到店,这也确实能推动整体总收入的增长,但同店销售的大幅下降,这直接说明了门店利用率的走低,更说明了顾客到店频率的周期性下降。

顾客不像过去一样喜欢肯德基、必胜客等百胜中国旗下品牌,这是不是事实呢?在必胜客多数门店的大众点评主页一直置顶5.5折的套餐,其余套餐也多见5-7折区间,在外卖平台,折扣产品甚至在60款以上。相比之下,肯德基的促销力度更是惊人,多数门店折扣套餐达到了51款。

品牌吸引力下降、顾客上座率不高、翻台率下降,于是只能做大额折扣,折扣停掉了,门店又回到之前稀稀拉拉客流的状态,再于是门店的折扣套餐力度越来越大,折扣就成了获客不可缺失的一部分。

百胜中国可能陷入了一个恶性循环,集团企图用持续开店来提升总收入,此举却忽视了品牌力和获客能力的下滑,继而导致同店销售崩塌,而只做持续开店、只做大额营销获客再度导致门店吸引力不足,在某一个持续的时间点,同店销售下滑会摊平总收入方面的增长,甚至造成搬起石头砸自己脚的后果。而对于一个上市公司来说,这样的恶性循环,最终苦的还是股东。

百胜中国其余品牌被视为“不重要”、咖啡业务被视为救命稻草?

在品牌吸引力持续下滑的长周期下,持续新增必胜客、肯德基门店难有成效。在百胜中国阵营,除了必胜客和肯德基外,还有其它一些品牌,这些品牌能否挽救百胜中国的未来?从财报可见,“我们的六个不可报告经营分部,包括东曙光、小肥羊、塔可钟、到家、COFFii&JOY和电子商务业务被合并并称为所有其他分部,因为这些经营分部无论是单独还是总体上都不重要”。

塔可钟等品牌的现状会不会是必胜客、肯德基们的未来呢?在同店销售不达预期的情况下,百胜中国将希望放在了咖啡身上,其财报表示,“我们深化了与Lavazza的合作伙伴关系,以加速其在中国的业务增长,目标是到2025年开设1000家门店”。

问题是:在原有品牌均不能实现价值的情况下,进入咖啡品类激进发展,这会成为百胜中国的救命稻草么?

据筷玩思维了解,总部位于意大利的Lavazza成立于1895年,早前是一家食品杂货店,之后转型为烘焙咖啡服务商,目前主要经营咖啡门店和咖啡零售商品(如咖啡机、咖啡豆、速溶咖啡等)。

比起星巴克等外来咖啡品牌,Lavazza咖啡店进入中国的时间较晚,直到2020年4月,Lavazza才在华东开了第一家咖啡店,目前Lavazza咖啡在上海、北京、广州等地开出超20家门店,在今年3月,Lavazza与百胜中国组建合资公司,双方注资2亿美元意图在中国咖啡市场大展拳脚。

事实上,百胜中国早早就在咖啡市场布局了,从2014年的K咖啡到2018年独立的COFFii&JOY,然而数年过去,百胜中国的咖啡梦显得毫无波澜且遥遥无期,甚至被财报认定为“无论是单独还是总体上都不重要”。

2020年Lavazza进入了上海,那么当下它的市场欢迎度如何呢?在上海大众点评咖啡类目,我们在筛选规则为人气优先、好评优先、口味优先、环境优先、服务优先、低价优先、高价优先的前10、前20品牌均未见到Lavazza咖啡店,值得注意的是,麦咖啡、星巴克、瑞幸咖啡均多次上榜,而其中也未见到百胜中国阵营的品牌。

我国当下的咖啡市场也将趋于饱和,在瑞幸咖啡、星巴克、麦咖啡以及无数长尾小精品咖啡品牌的分割之下,后来者Lavazza如何从中分一杯羹,这必然是一个显而易见的大难题。

如果连咖啡这样的救命稻草都或将失去,百胜中国的股东们怎么办?

结语

回到文中的问题,开新店真的能持续带来收入方面的增长么?

答案是并不尽然,在2021年Q3,百胜中国最为核心的餐厅利润率下降了6.4%。

百胜中国CEO屈翠容及其高管团队也明白,这是因为“促销升级、工资通胀、与交付量增加相关的骑手成本增加以及房东和政府机构提供的临时救济减少”。

因疫情原因,过去房东等给了门店一定的补贴,门店数越多,补贴越大,但这样的补贴未来会逐步减少直到停止,加上持续增加的门店成本、营销成本等。那时开新店带来的收入泡沫必将破裂。有餐饮人指出,疫情给餐饮业带来的影响是全范围的,不要把经营方面的无能让疫情来背锅。

百胜中国或许还停留在过往且已经失去的荣光下,在上世纪90年代,肯德基、必胜客等进入中国,有着“洋快餐”之名的西方餐饮打着发展的时间差在我国餐饮业一战成名,此后十几、二十年,肯德基、必胜客等都是中国餐饮业的明星品牌。

但好景总是不长的,进入新时代之后,炸鸡汉堡在全世界被评为“垃圾食品”,之后各类食品安全事件导致西式快餐品牌形象一落千丈,百胜中国品牌们的辉煌也随着必胜客复原水果塔的失败、肯德基产品创新的乏力而沦为时代的眼泪。

面对中餐文化的强势崛起,百胜中国品牌集群似乎并无还手之力,在中餐品类,百胜中国早前也确实努力过,比如东方既白硬蹭肯德基以及收购小肥羊、黄记煌等明星品牌,更包括肯德基产品的本土化等,但这些动作都因过于注入百胜中国的标准化血液而沦为“无论是单独还是总体上都不重要”的一列。

或许是要改变过往的失败,百胜中国将目标对准了咖啡品类,而从Q3来看,百胜中国财报数据一片赤字,且百胜中国的咖啡品牌们在市场也未有任何波澜。

截至记者发稿,我们再次去看了百胜中国的股价,发现又跌了,总市值已经降到了1619亿港元。从11月3日的1850亿到12月14日此时的1619亿港元,短短41天的时间,百胜中国的市值直接蒸发了231亿港元。

仅41天就蒸发231亿港元,那以后呢?这得卖多少份炸鸡、多少杯咖啡才能追平回来?

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

10月28日,百胜中国发布Q3业绩,总收入为25.5亿美元,同比增加9%,净利1.04亿美元,下降76%;期内新开设524家餐厅,创单季开店历史新高。

百胜中国宣布,公司预计将在未来五年内提高总计资本支出至约50亿美元至65亿美元以实现内生增长,其中大部分支出用于加快核心品牌的增长等。

餐饮品牌玩联名,已经从跨界转向“内联”:太二酸菜鱼和喜茶联名推出了“酸菜鱼欧包”,肯德基请来了周黑鸭,掀起“鸡鸭狂欢”...

必胜餐饮(拉萨)有限公司成立,法定代表人俞铮青,注册资本2亿,由百胜餐饮(西藏)有限公司持股60%和西藏大德餐饮管理有限公司持股40%。

赢商网账号登录

赢商网账号登录

未登录

未登录