作者/

在上市这件事情上,杨国福跑在了张亮前面。

2003年,哈尔滨永和街开了一家夫妻小门店——杨记麻辣烫,成为杨国福的前身。川味重麻重辣的口味,并不适合北方人。于是杨国福开始专注于研究符合北方人口味的汤底,率先往红油里加入牛奶,实现鸟枪换炮的效果,杨国福麻辣烫成功出圈。

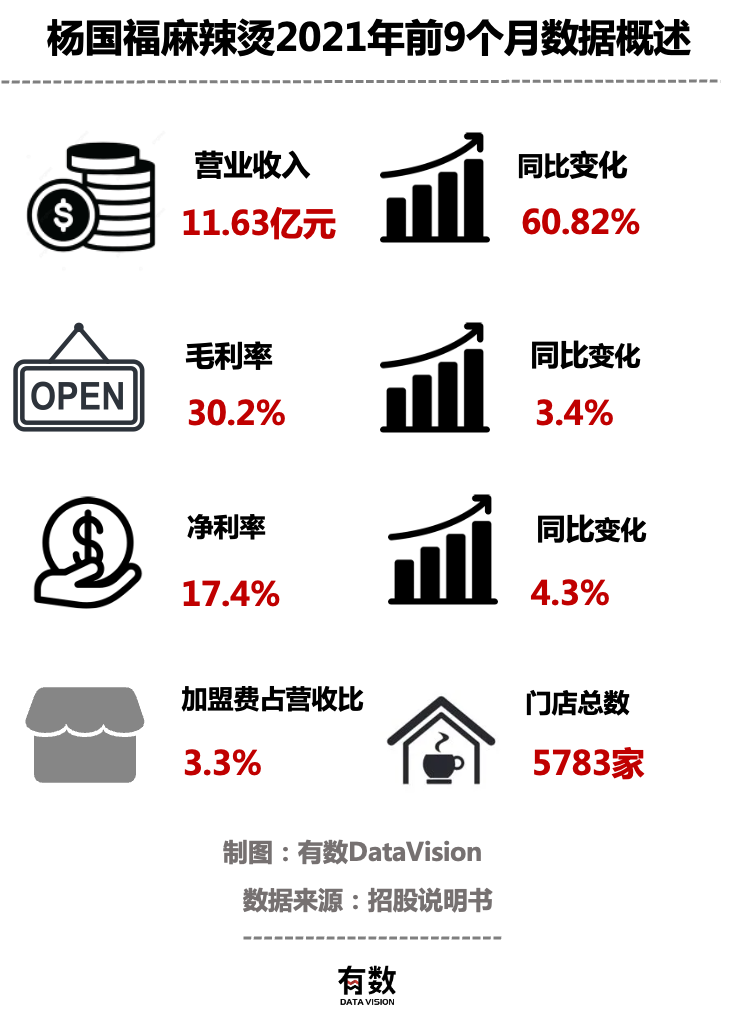

杨国福麻辣烫凭借着口味获得大众的青睐,也引来了很多想要加入麻辣烫大军的创业人。2007年杨记改名“杨国福麻辣烫”,手握独家秘方,杨国福麻辣烫迅速开遍大江南北,目前拥有5783家门店。

本文所有2021年数据均截止于当年9月30日

起源于四川的麻辣烫,却被东北夫妇发扬光大;做的加盟模式,却完全没受疫情影响,究竟是怎么做到的?

本文就将通过精读招股说明书,回答以下三个问题:

1、杨国福的模式特殊在哪里?

2、为什么麻辣烫是扩店之王?

3、麻辣烫业务如何突破天花板?

杨国福赚的不是麻辣烫的钱,而是原材料的钱。

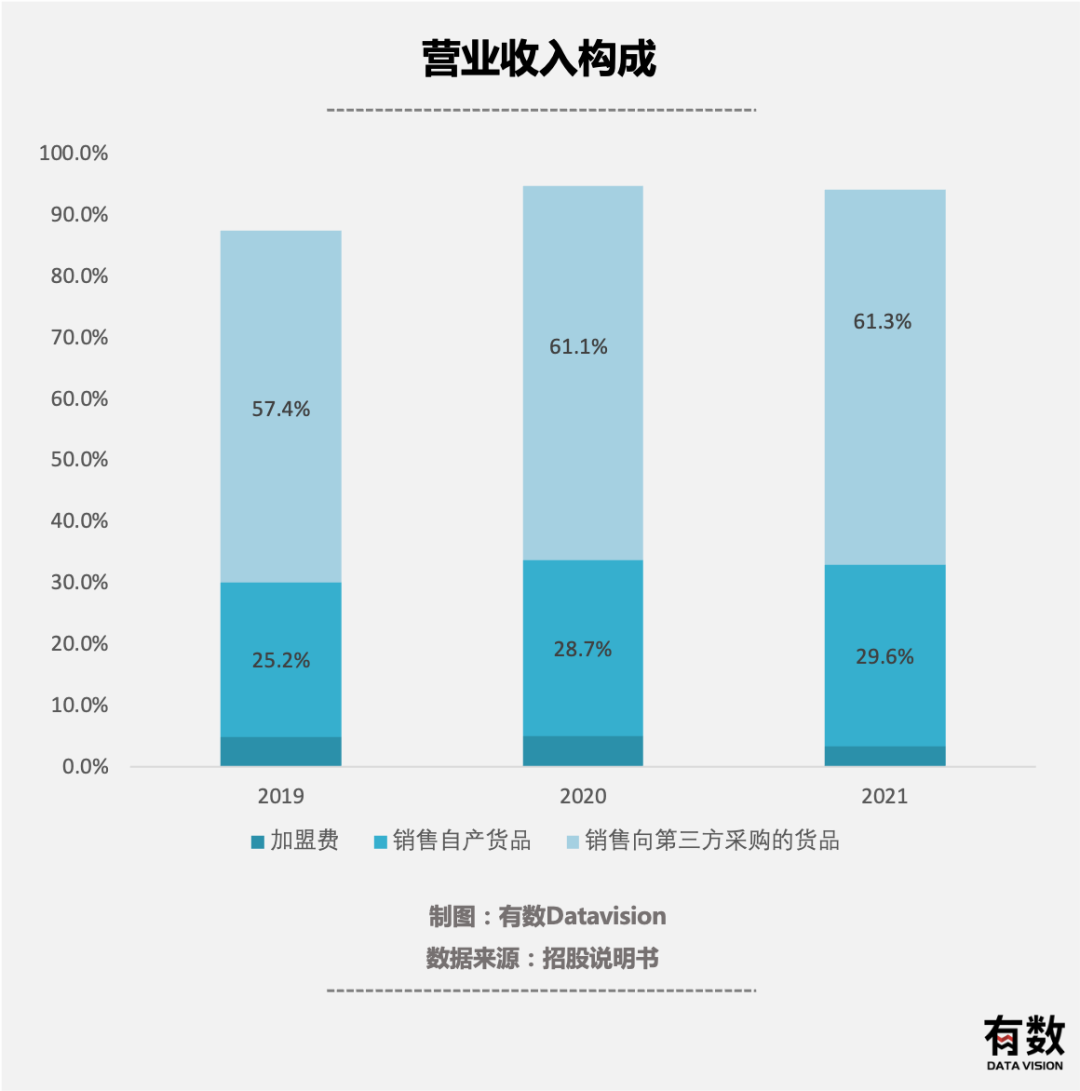

招股书显示,杨国福有接近6000家餐厅,其中仅有3家自营,其他全是加盟店。但在2019年和2020年,加盟费仅占总体营收的5%左右,2021年前9个月,这个比例还下降到了3.3%。

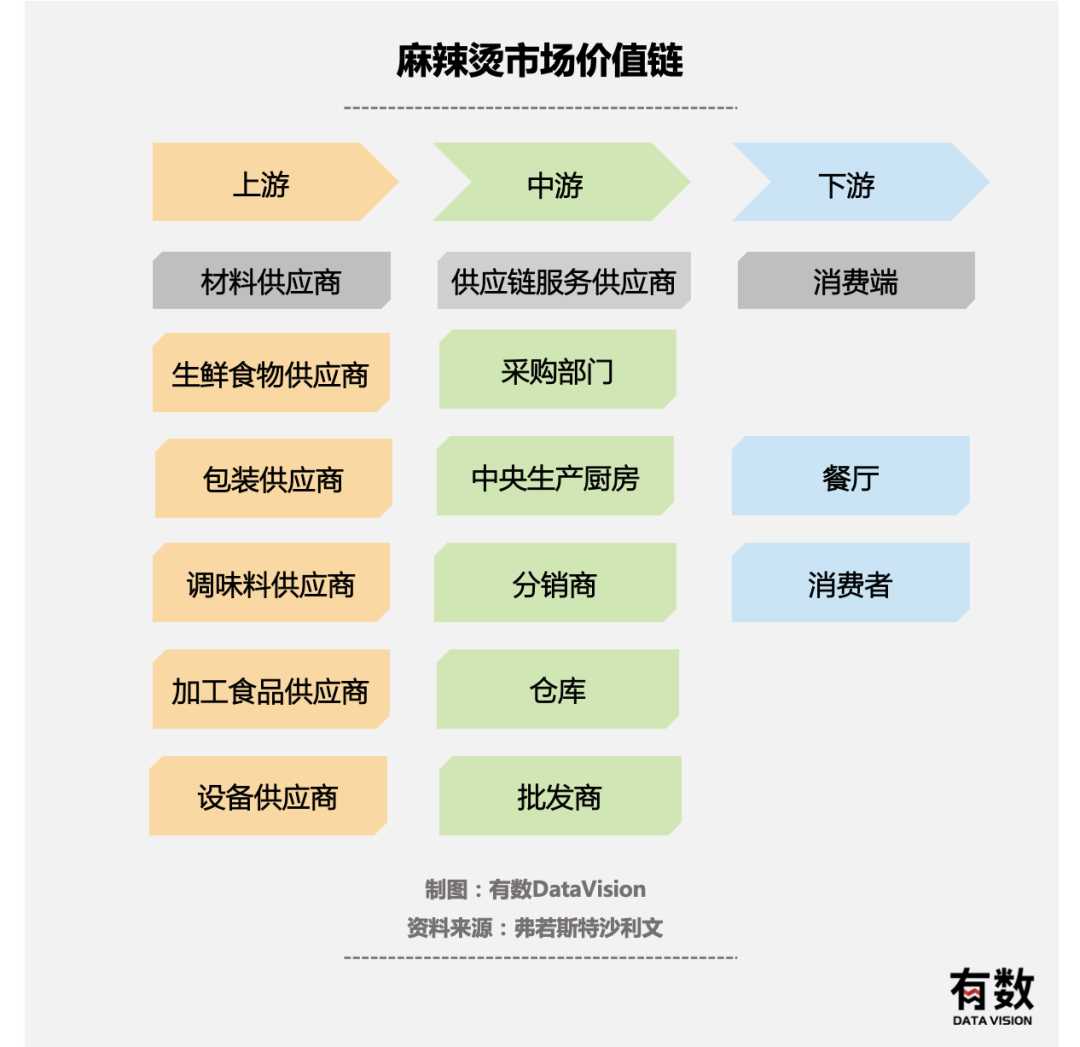

杨国福的主要营收来源于“销售自产货品”和“销售向第三方采购的货品”,占到总体营收的接近80%。换句话说,杨国福把货从第三方统一采购,再卖给加盟店,赚其中的差价。与其说它是一家麻辣烫公司,不如说它是麻辣烫原材料的搬运工。

这种经营模式与“雪王”蜜雪冰城异曲同工,主营业务不做to C,而是全力打造to B。反映在财务指标上,好处有三点:

(1)避开了长期困扰餐饮行业“房租高,食材成本高,人工成本高”的三高问题。加盟模式下,大到房租议价、人力成本、翻台率,小到店里放什么音乐、装修搞什么风格,都由加盟商负责。只要每年老老实实买几百袋牛(dian)肉(fen)丸和蟹肉棒就行了。

(2)在快速扩张的同时,降低供应链成本。对于杨国福而言,下游供应商规模越大,对上游供应链的议价能力就越强。同时,麻辣烫本质上就是几十种素菜荤菜的排列组合,SKU相对简单,整合供应链的难度也更低。蜜雪冰城做的更绝,原料来来回回就是特调乳、奶浆这几种,压价更容易。

这也是为什么,杨国福要斥资4亿在四川建立研发中心,主要生产底料和调味料。并且与第三方物流合作辐射全国,合计拥有10个常温食材物流基地和23个冻品食材物流基地。本质上就是打通供应链,压低成本,赚更多差价。

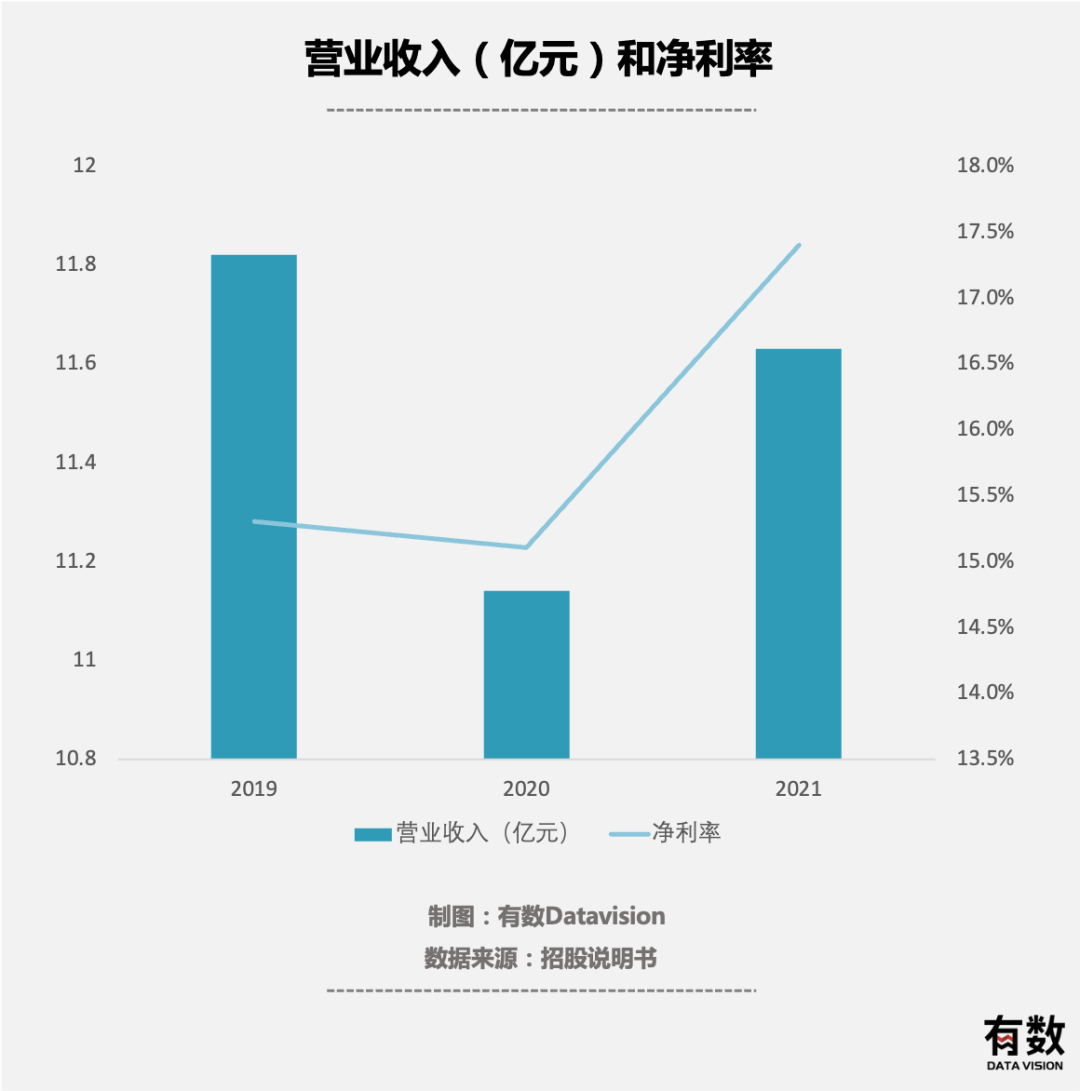

(3)资产更轻,风险敞口更小。相比海底捞从逆势扩张到含泪关店,2020年的疫情并没有对杨国福的营收产生太大的影响,从2019年的11.82亿略微下滑到2020年的11.14亿,毕竟关门的都是加盟商。

反映在财务报表上,蜜雪冰城2019年的净利率为19%,而同期杨国福的净利率15.3%。在餐饮行业的平均净利率在8%-10%的背景下,这两家公司俨然优质资产了。

这种“开得越多、赚得越多”的模式,创造了中国麻辣烫版图“两超多强”的格局,杨国福和张亮麻辣烫的门店数量远超其他品牌,拿着望远镜都看不到对手。

中餐选择麻辣烫赛道,类似于西餐的汉堡和炸鸡,很容易做成万店连锁:易于被大众接受的口味,较强的门店复制力,供应链容易标准化,最重要的是——下沉市场拥有更多受众。

虽然大家都不喜欢淀粉做的肉丸子,但它实在是太便宜了。

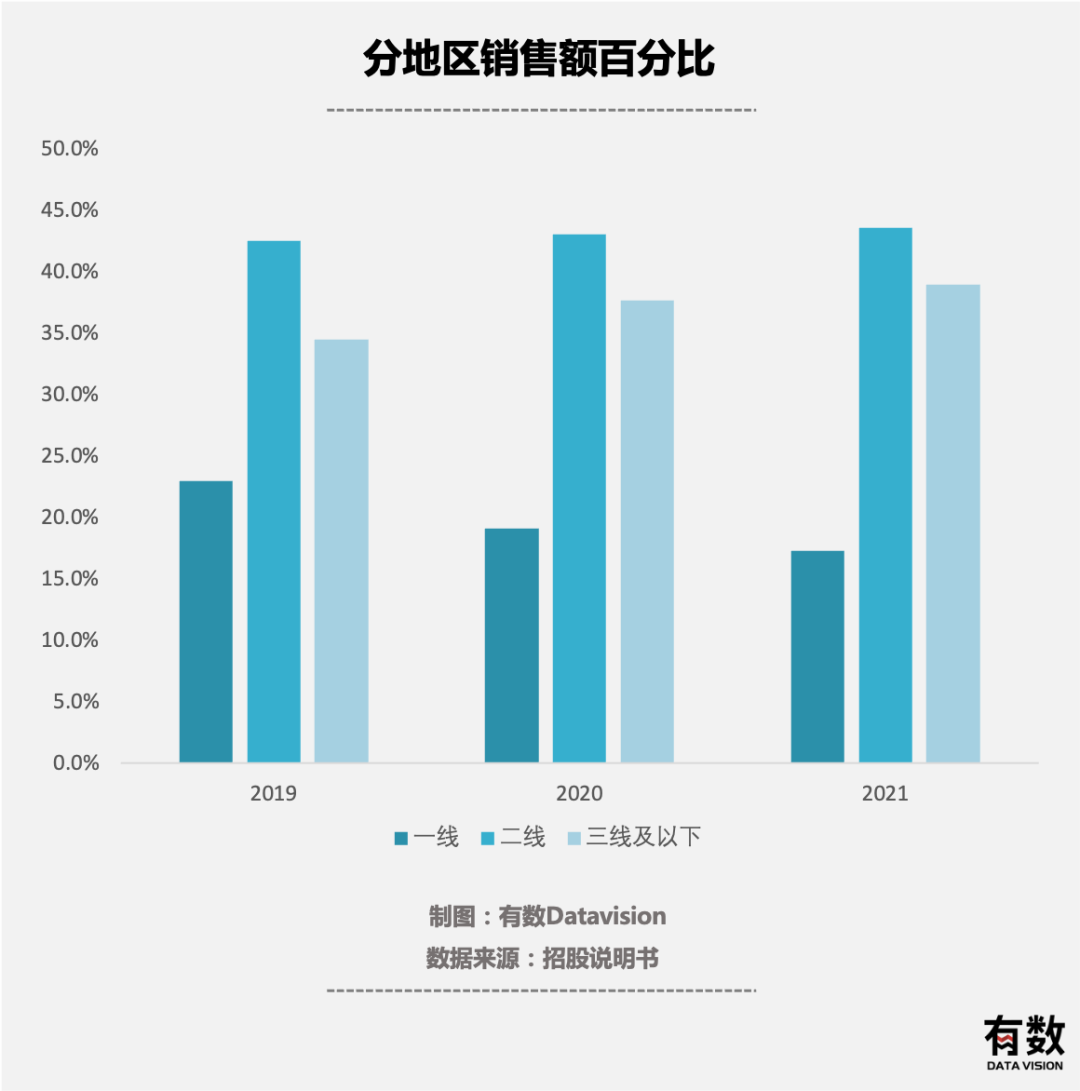

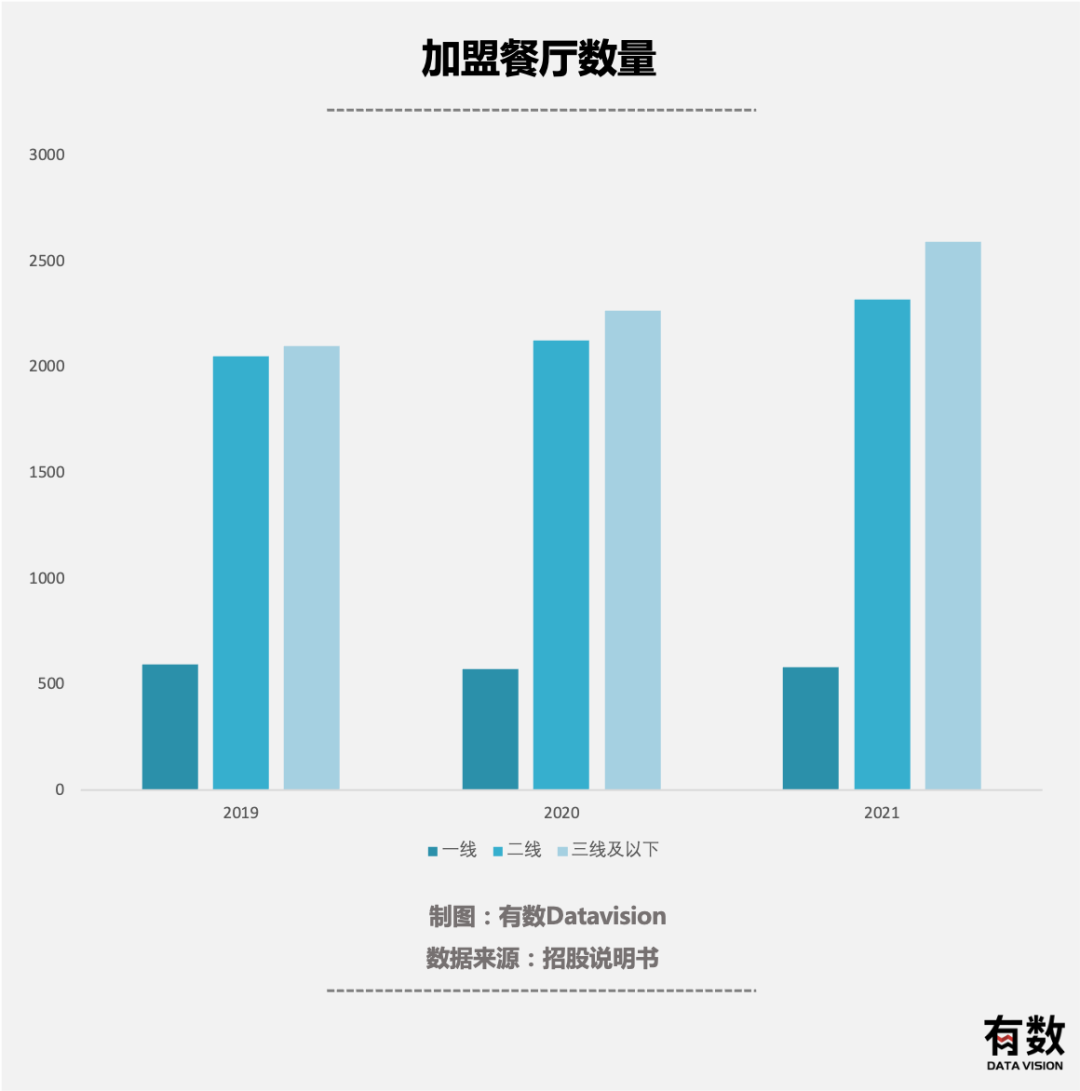

招股书显示,杨国福90%的门店都开在了二线、三线及以下城市。2021年前9个月,二线及以下城市的销售额也超过总体营收的80%,成为支撑杨国福收入的幕后功臣。

在饮食文化五花八门的中国,想要在全国范围内做到尽可能多的覆盖,核心是找到“大众口味的最大公约数”。杨国福鸟枪换炮的里程碑事件,就是把四川的红汤锅底换成更多人能接受的白汤,在底料中加入糖和牛奶。

相比中国三大名菜:黄焖鸡米饭,沙县小吃和兰州拉面。黄焖鸡米饭口味普适性太低,沙县小吃和兰州拉面则是由于经营主体混乱,门店整合难度极大。沙县小吃的连锁率还不到总门店数的3%;兰州拉面还专门成立了一个协会负责打官司,只有杨国福一举冲刺上市。

其次是消费水平不能太高。小城市里平均消费20元左右,就能吃到一份涵盖了各种菜品麻辣烫。兰州牛肉面做成连锁后,客单价从8元涨到26元,陈香贵马永记想要做到下沉市场去,价格就是天然的障碍。相比之下麻辣烫是顾客自主选择菜品,价格极其灵活,吃得多费用就高,吃的少费用就低。

最后是扩张速度要快。餐饮好不好扩张,重点看门店的标准化程度是否高。麻辣烫店统一从中央工厂拿调味品和菜品,客人拿好菜之后放入底汤中熬煮,5分钟内即可上桌。

综合了这三点的杨国福,迅速的把6000多家门店开到了中国31个省市,并且一二三线各有侧重,做到了上能陆家嘴、金融街,下能校门口、医院旁。

集约化的上游供应,低廉的加盟成本,普适性的口味,让杨国福做到了极快的扩店速度。但当门店数量达到一定的阈值,符合人流量要求、门店环境条件的地址将越来越少,加盟商之间反而会出现竞争关系。

在门店数量饱和之前,杨国福可能需要一条“第二增长曲线”。

对于麻辣烫来说,“高端化”也许是一条走不通的路。

比如卖点黑毛猪五花肉、阿拉斯加蟹肉棒之类的高单价产品,或者解放思想,搞一搞麻辣烫Omakase。但问题是,当客单价高到一定程度,就会面临火锅的降维打击。

论起本质,火锅和麻辣烫的做法是一样的,把想要吃的菜放进汤底里,等待煮开蘸点调料就可以了。但人均100+的海底捞火锅拥有社交属性,而麻辣烫可能就是街边摊头一份可以填饱肚子的“工作日餐饮”而已,定位完全不同。

这也就使得想把麻辣烫做成高端化,想改变的不仅是人均20到人均50的客单价飞跃,而是“草根”入庙堂。但固有的观念使得这很难被大众买单,此路难通。

于是,想要突破天花板,寻找新增长点的杨国福,又开始学习起了颐海国际的套路,将目标聚焦在零售业务,开始卖调料包和预制菜,连加盟商老板都跳过,直接把食品送进顾客嘴里。

零售业务背后的优势是品牌形象。消费者之所以会购买海底捞和杨国福的火锅底料,是因为这两家公司已经建立起来了比较好的品牌形象:“它们的底料就是好吃”。

在高速发展时期,杨国福依靠门店的增长快速布局。但在全国门店增长陷入瓶颈期时,它开始依靠零售产品寻求增长。

总体来说,杨国福的商业模式就是用自己的招牌吸引加盟,再用底料和调味料来绑定加盟商,接着借助品牌效应转售第三方菜品。加盟费和DTC(direct to consumer)业务只是小手段罢了,业绩贡献无伤大雅。

在中国,任何连锁餐饮品牌,都会遇到两个世界级难题。

其一是中餐的博大精深:适合连锁餐饮生长的环境不是美食大国,而是美食荒漠,比如全球规模最大的连锁餐饮品牌几乎都诞生在美国。而在中国,各个地方的饮食习惯不同,川菜湘菜辣、粤菜做法复杂、鲁菜重油重盐,只有甜咸适中、注重食材本味、门牙不容易沾上辣椒和葱花的淮扬菜成为国宴首选。

这导致的问题是,一方面消费者的选择太多,另一方面随着中餐的创新,消费者的口味偏好也会发生变化。即便是普适性极强的火锅,龙头海底捞也面临扩店难、品牌老化的问题。

其二是食品安全问题:对于连锁餐饮品牌来说,每一次的食品安全事故,都是对品牌价值极大的消耗,对加盟模式来说尤其如此,往往是加盟商搞事情、骂名品牌担。由于存在蔬菜保鲜期和肉类供应问题,杨国福下放了部分采购权给各加盟店,虽然这给了门店自由决策权,但也埋下了食品安全的隐患。

过去这几十年,中国餐饮业的风云变幻已经无数次说明,中国人既有全世界最勤劳勇敢的双手,也有全世界最难伺候的胃。

1 杨国福麻辣烫招股书

2 东北夫妇,即将坐拥麻辣烫第一个IPO,投资界

3 杨国福的麻辣烫会重蹈海底捞覆辙吗?大摩财经

4 9个月赚超 2 亿,一碗麻辣烫是怎么做到的?ZAKER新闻

5 一碗麻辣烫,撑起一个IPO,这对东北夫妻赚嗨了 投资家

6 双巨头雄踞,麻辣烫新锐品牌应该怎样突围?前瞻经济学网

7 麻辣烫,中餐的救命稻草?巨潮商业评论

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

餐饮行业融资事件不断,“书亦烧仙草”获超6亿元人民币战略投资,杨国福冲刺IPO...

2月22日,杨国福向港交所提交上市申请书。招股书显示,截至2021年9月30日,杨国福品牌旗下共有5783家餐厅。

麻辣烫原本是属于街头小巷的路边摊小吃,但凭借杨国福等创始人的带动,让诸多东北家乡创业者加入了中式餐饮连锁的战场。

赢商网账号登录

赢商网账号登录

未登录

未登录