前几天,《什么值得加盟》发布“加盟店占比接近30%,‘联营模式’加速瑞幸咖啡(需求面积:40-150平方米)下沉”时提到:“联营式加盟”和特许经营模式,才是后疫情时代餐饮业的新出路。

日前,周黑鸭(需求面积:20-60平方米)发布2021年财报中的相关亮点,再次印证了这一判断。

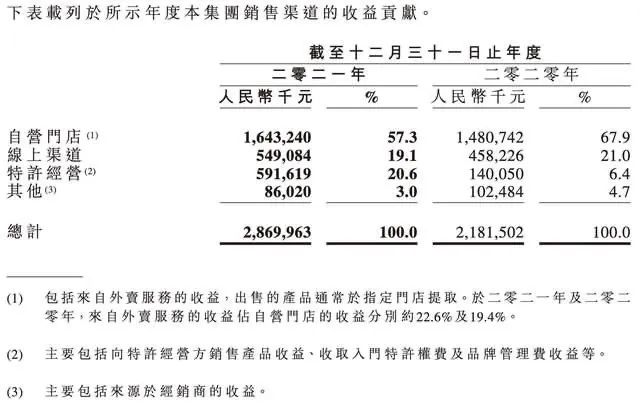

财报中一个重要信号是:过去一年,周黑鸭特许经营门店新增超900家。营收占比从2020年的6.4%上升到2021年的20.6%,带动周黑鸭2021年业绩恢复增长,已基本接近疫情前2019年水准。

不过,在卤制品赛道一度“掉队”的周黑鸭,真的重回巅峰了么?

01

特许经营门店增长明显

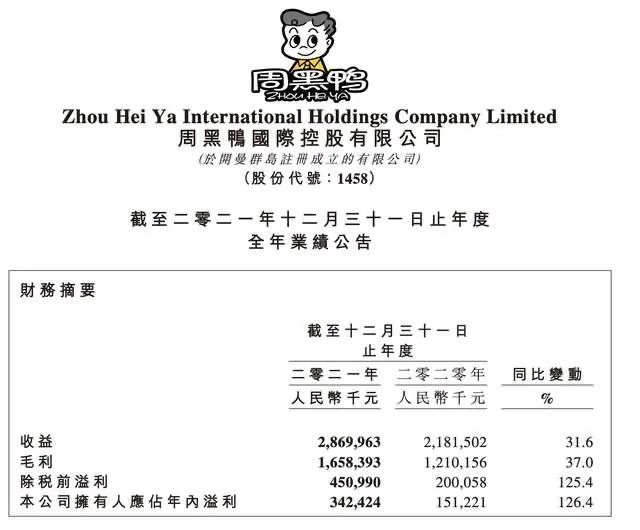

3月30日晚间,周黑鸭发布2021年财报,报告期内营收约人民币28.7亿元,较上一年同期增长31.6%;净利润不低于3.42亿元,同比增长126.4%。

而疫情前的2019年财报数据则为:营收为31.86亿元,净利润为4.07亿元。

图片源自 周黑鸭2021年财报

对于利润增长,周黑鸭在财报中肯定了门店拓展带来的收入贡献。其中,特许经营门店新增超900家,贡献了约5.92亿元的营收,占总营收的20.6%。

图片源自 周黑鸭2021年财报

财报显示:“2021年,本集团持续推进‘直营+特许经营’商业模式升级,不断提升线下门店对不同消费场景的覆盖。2021年本集团商业模式升级取得不俗进展,特许经营业务发展超预期,门店规模得到迅猛增长。”

放开加盟虽能提高开店速度,带动公司短期营收的增长,但由于加盟模式要让利给加盟商,对毛利率和单店盈利能力提升造成了一定的负面影响。

去年2021年中期业绩电话会上,周黑鸭承认,在商业模式的变化之下,尽管公司在供应链优化、门店健康度上都有提升,特许经营门店的毛利率是低于直营门店的。

财报虽未公布特许门店的单店收入,但据安信证券研报的预计,2021年周黑鸭直营店单店营收140万/年左右,特许门店单店营收104万/年左右。

对比来说,自营门店的收入也处于下滑趋势。

财报显示,2021年周黑鸭自营门店年店均收入下滑至132万元左右。在2017年至2019年时,周黑鸭的自营门店收入分别为268万元、216万元和210万元。

此消彼长态势下,谁会成为下一步的重点发力项?

02

发力“特许加盟”

在卤制品行业,直营模式有利于质量把控,但门店拓展速度却不及加盟模式来得快。

早在2004年,周黑鸭曾允许创始人的亲戚朋友开设加盟店,但在经营过程中,加盟店出现了食品安全事故。周黑鸭回购了所有加盟店,一直坚持直营模式发展,直到2019年。

2019年,出于竞争压力,直营店资金、原料和人工成本的增长,周黑鸭“尝试”开放加盟。此时,同品类的绝味鸭脖门店已经超过10000家、煌上煌超5000家、紫燕百味鸡超4000家。

周黑鸭一开始推出“发展式城市特许模式”时,门槛很高:不仅要求加盟商拥有高于500万元初始资金,还对加盟商拥有的公共资源、社会资源有所要求,并不利于中小投资者的加入。

之后,周黑鸭降低门槛,推出“单店特许经营”的新模式,硬性要求变为拥有优质的铺面资源三年以上稳定租期,自有资金30万元以上。

周黑鸭在2021年财报中表示,特许经营的开放将让其总体门店的布局越来越均衡。

开放加盟前,周黑鸭门店主要是机场、高铁站等交通枢纽店。开放加盟后,非交通枢纽门店数量达到2355家,终端零售额占比近90%。

周黑鸭在非交通枢纽门店上发力,有效地缓解了疫情的冲击。因为疫情期间,交通枢纽店受到的影响最大。

受疫情影响,周黑鸭门店扩展已经深度锁定社区店。

2021年开始,周黑鸭尝试拓展社区店,在武汉开出了超过200家社区店。此次财报并未透露社区店店数增长,但表示“在华中、华南部分城市启动了试点”。

除此之外,周黑鸭在2021年进行门店网络拓展和优化、商业模式创新、多元化触达消费者、持续产品创新与品牌营销,以及优化供应链能力、提升组织力,从而更贴近消费者。

在不断尝试新消费场景和模式下,2021年,周黑鸭共参与超3000多场直播,社区生鲜渠道已覆盖80多个城市,线上及自营外卖业务贡献收入同比增长约23.5%,且互联网O&O业务收益占2021年总收益的约32.0%。

03

周黑鸭最大的风险是运营成本过高

但是,也有声音预言:周黑鸭加盟模式会带来食安管控风险。

这奇怪的声音简直是屁话。

难道同样的问题,绝味、煌上煌、紫燕百味鸡就不会面临?

事实上,周黑鸭最大的风险不是加盟模式的风险,也不是成本高增和食安管控问题,而是运营成本过高。

从成本端看,放开特许加盟前的周黑鸭,销售成本呈逐年增加态势。

以2013年至2018年为例,周黑鸭的销售成本持续增长,分别为:5.22亿元、8.20亿元、10.59亿元、10.61亿元、12.69亿元、13.64亿元。其中,管理费用分别为0.796亿元、0.914亿元、1.25亿元、1.42亿元、1.42亿元、1.79亿元。

这意味着,周黑鸭在开放加盟前,自身就有“大公司病”。如果不自治,很可能会“转嫁”给加盟商。

如果加盟商不赚钱,则门店失控难度就加大。

目前,卤味行业已经面临零售门店密度触顶、发展空间受限的问题。已经造成门店盈利能力下降。一旦加盟商不赚钱,管理难度必将加大。为了提升管理,又将提升管理成本。最终形成恶性循环。

事实上,2021年周黑鸭自营门店年店均收入下滑至132万元左右。在2017年至2019年时,周黑鸭的自营门店收入分别为268万元、216万元和210万元。

不仅如此,周黑鸭的客单价已经在下降。财报显示,黑鸭2021年的客单价为57.80元,同比减少2.3元,这是周黑鸭上市以来降幅之最。

按照周黑鸭在去年10月品牌研讨会提到的说法,到2023年,包括社区店在内的总门店数将达到5000家。

按照目前的经营状况,你怎么看?

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

下一篇:各路精英集结,万汇城商管蓄势起航

一年卖出3.5万吨鸭货,2021年周黑鸭的销量,终于回到了疫情前的水平。不过,各项经营指标,还需要更长的恢复期。

截至2021年6月30日,周黑鸭营业收入14.53亿元,同比增长60.8%;净利润2.3亿元,同比增长644%。

3月24日,瑞幸咖啡发布2021年Q4及全年财报。不仅总收入近乎翻倍,更大亮点来自于超越“洋大哥”星巴克。

瑞幸咖啡2021年总净收入(total net revenue)为79.65亿元,较2020年的40.33亿元增长97.5%。然而,经营层面仍未实现整体盈利。

赢商网账号登录

赢商网账号登录

未登录

未登录