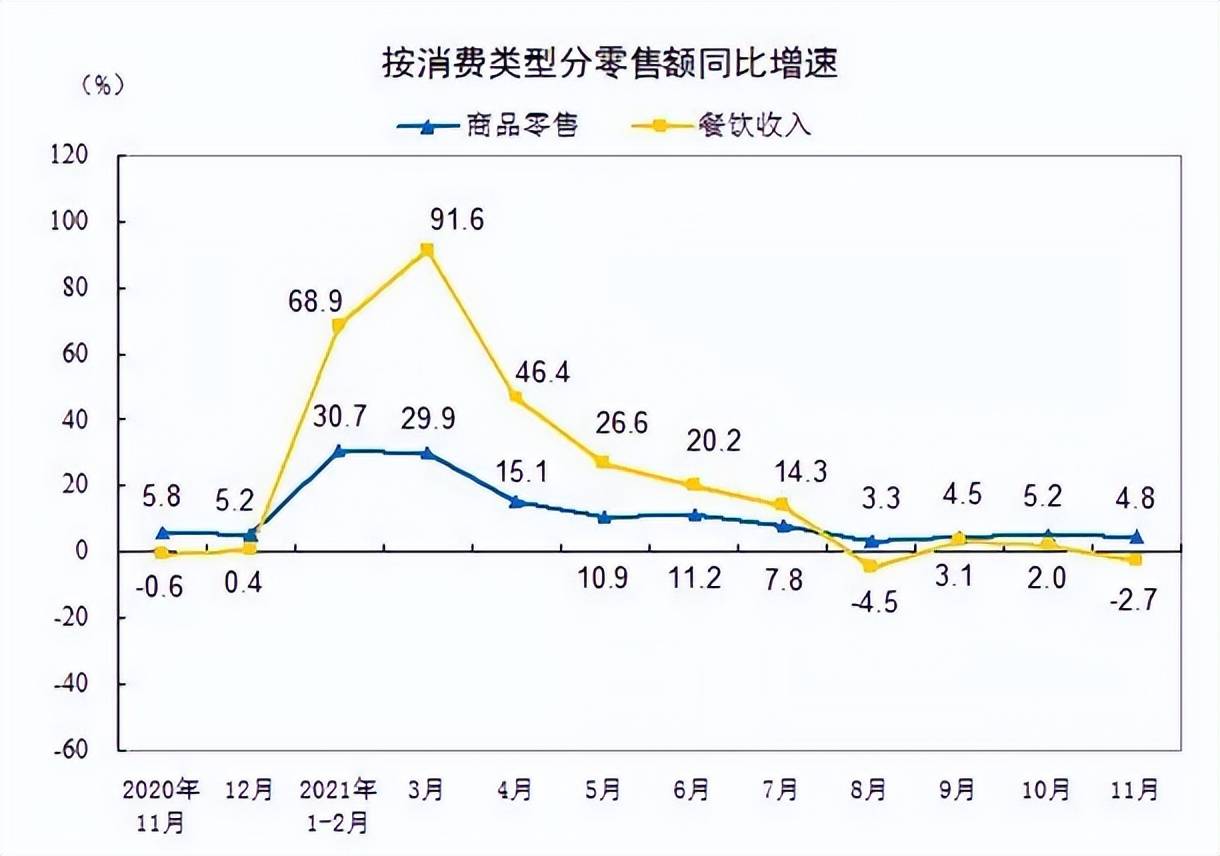

据国家统计局公布的数据,2021年12月,餐饮业收入为4841亿元,同比下降2.2%;限额以上餐饮收入985亿元,同比下降0.1%。2021年度餐饮收入46895亿元,同比增长18.6%;限额以上餐饮收入10434亿元,同比增长23.5%,基本恢复到疫情前水平。

这些数字表明,餐饮业正在逐步迎来明年春天。然而,随着餐饮市场的逐渐饱和,不同业态之间的激烈竞争,以及成本的不断上升,餐饮企业也面临着更加残酷的生存挑战。

与整个行业的稳定增长不同,餐饮企业的经营变得越来越困难。北京、上海、广州和深圳四大城市的餐饮店关闭率每月高达10%。餐饮店的使用寿命长的3-4年,短的几个月。高淘汰率已成为餐饮业的常态。

面对许多眼前的痛点,经历了最困难时期的餐饮业也在积极寻求转型,并期待着激发更多的行业价值。在《十四五规划》和《2035年远景目标纲要》中,明确提出建设数字中国,以数字转型为整体,推动生产、生活和治理转型。这显然是新一轮的技术红利,餐饮企业该如何应对?唯一的答案是积极接受变革,以保持不败之地。

每一次餐饮业倒闭浪潮来袭

意味着正在酝酿更大商业机遇

2021的一个关键数据是今年餐饮业的市场规模已恢复到2019的水平,即整体市场规模为47000亿元。

在疫情的反复影响下,数据似乎令人满意,最终恢复到疫情前的水平,但这一数据没有考虑通货膨胀因素。考虑到通货膨胀因素,2021不是恢复,而是下降,根据相关数据推测,它将下降15%左右!

与2019年相比,2020年餐饮业总体下降约15%,这主要是由于1月至3月封城所致。封锁城市相当于按时间的暂停键。2020年下半年出现了明显的反弹,大家基本上吃到了市场反弹的红利,因此,2020年,餐饮业的痛苦并不强烈。

真正受伤害的是在2021。从总体环境来看, 反复疫情和房地产雷雨,导致消费力崩溃。特别是自去年7月以来,餐饮业直接从20%的同比增长率转变为负增长。

还有通货膨胀导致的劳动力红利下降和经营成本上升,增加了餐饮业的经营压力。劳动力成本、食品材料、租金、水、电、气,甚至合规成本都普遍增加。

市场的广泛下滑和运营成本的急剧上升,导致了最明显的结果,即2021的人很少会在餐饮业中赚大钱。

今年以来,餐饮业从“创业”时代进入“激烈竞争”时代。餐饮业真正形成了进入壁垒,即使是餐饮业老兵,如果不与团队一起作战,死亡率也超过80%。

餐饮业的竞争度越来越高。与此同时,市场正在萎缩,甚至连“摇钱树”类别也在“内卷”,如湘菜、火锅类。

在产品方面,竞争已经上升到组织、营销、品牌和资本的层面。产品可以通过一个逐渐成熟的供应链进行模仿、借鉴和解决,但在组织、营销、品牌和资本方面是不行的。

尤其是组织和品牌实力,即创始团队需要具备高超的业务能力,也需要长期的磨砺和沉淀。因此,2021的“时代之友”属于那些具有较强组织实力的品牌链,如麦当劳、星巴克等。

归根结底,当品类定位、供应链、商业模式、选址和店铺扩张都用尽时,它们将回到竞争的本质:效率之争。

2021年有两类课程比较火:合伙人股权课和运营管理课程。股权课是实现人力资源的优化配置,运营管理过程是实现最佳门店绩效。这两门课程的实质是提高企业的经营效率。

2021,每个人都转向内部组织的建设。今年是一个真正的分水岭:餐饮业从野蛮增长的时代发展到精耕细作的时代。

后疫情时期

餐饮门店升级成为大势所趋

春节期间,餐饮企业还要继续做好疫情防控工作,严格加强重点环节的自查,所以许多饭店推出除夕礼盒,多渠道销售,确保人民群众过一个健康祥和的春节。

虽然疫情对餐饮业等接触性、聚集性强的行业影响较大,但不少餐饮企业响应政府号召,加强疫情防控,严格对关键环节进行自查,努力创造安全的消费场所和防疫营销方式。

餐饮业新模式、新业态、新消费将蓬勃发展,继续创新经营模式,加快线上线下深度融合,大力发展线上订购、非接触配送、成品半成品零售等餐饮消费新模式。

许多餐饮企业表示,将在疫情防控常态化的前提下,顺应安全、营养、健康的消费需求,促进产业治理优化,加强社会共同治理,全面落实餐饮服务商的责任,履行在线餐饮服务第三方平台的主要职责,有效提升消费者在餐饮服务领域的安全感、获取感和幸福感。

此外,供给侧改革一体化、主题小镇与区域美食一体化、老字号非物质文化遗产遗产保护与文化旅游相结合、夜间小店经济、营养健康消费,也将成为培育餐饮消费新动力、新商机的有效形式。

餐饮企业还将继续提升菜肴和服务质量,继续探索和创新商业模式,加强与第三方网络平台的合作,促进新型餐饮健康发展。

专家认为,2022年,中国餐饮业将在5g大数据、云计算、人工智能、物联网等先进科技手段的应用上迈出更大步伐,并继续加快全方位发展,餐饮业全角度全链数字化转型。

然而,目前国内餐饮业的竞争格局非常分散;根据美团披露的数据,2018-2020年国内餐饮连锁率分别为12.8%、13.3%和15.0%,产业链率逐年上升。与美国50%的餐饮连锁率相比,中国的餐饮连锁率还有很大的提升空间。

2020年9月,以直销模式为代表的乡村基在中国的直销店超过1000家,成为第一家在中国拥有1000多家直营店的中式快餐。这个数字超过了许多坚持直销模式的龙头品牌企业,如海底捞、喜茶等。

“万店”是加盟模式玩家的追求目标。例如,在2020年上半年,蜜雪冰城以每天近20家新店的速度突破了一万大关。“万店俱乐部”的成员还包括正新鸡排、华莱士、绝味鸭脖等,餐饮连锁店正迅速迈向10000家店铺的时代。

未来餐饮将会结合更多渠道

线上线下共同发力互为导流

餐饮业被称为“永无止境的黄金产业”,在同质化竞争日益激烈的背景下,如何创造自己的差异化优势成为餐饮企业的首选。

重庆火锅品牌楠火锅已经注意到消费者对娱乐的关注。通过打造抖音矩阵,扩大了重庆老火锅的品牌定位。类似地,重庆的另一个著名火锅品牌——卤校长,通过将特色卤水菜与传统火锅相匹配,迅速发展成为一个知名度很高的品牌。

事实上,近年来快速增长的餐饮品牌都有定位理论的支持。比如小店就是餐饮创业的好选择,更少的投资、更专注的产品、更精简的劳动力,选择小店模式创业,就是选择较低的投资成本和经营风险。

直到目前,疫情的“多点分布”已经常态化,没有人知道下一次疫情会发生在哪里,但可以肯定的是,一旦疫情发生,当地的线下流量将几乎被切断,这相当于对餐饮企业的死刑判决。整体环境仍然充满不确定性,选择小商店创业是一种更便宜、更安全的尝试和错误选择。

做餐饮很难,做信誉好的餐饮更难。餐饮品牌的建设离不开产品、营销、运营等方面的全面磨砺。然而,对于刚刚进入行业的餐饮小白来说,一定要走很多弯路才能取得一些成绩,而打造短视频IP是这个时代的馈赠,也是帮助小型餐饮企业在角落里超越的经营秘诀。

现在正处短视频风口,数据显示,抖音日活就超过6亿次,制作短视频的努力将收获预期之外的东西。

有技术的人可以展示技术,比如拉面,那些具有高颜值的人可以表现出更多的外观价值。如果环境好,仔细构图,朝着“网红打卡点”的方向发展。总之,短视频已经足够包容,各类商家都可以在短视频的出口找到自己的流量实现答案。

从表面上看,数字运营的聚合支付、扫码、订购等数字运营工具极大地提高了门店的运营效率,有助于节约劳动力成本;从远处看,通过对业务流程中各种数据的收集和分析,可以科学地指导业务流程的优化,将以往的经验决策转变为以数据为导向、更加科学的决策,如何选择菜肴,顾客喜欢什么菜各种问题都可以通过数据得到最接近事实的答案。

对于餐饮初创企业来说,构建数字商务系统太苛刻了,因此,寻找更专业的数字商务服务提供商,是最具成本效益的选择。

通过对这两年趋势的总结和分析,我们可以看到餐饮业都在做加法。随着人民生活水平的提高和国家实力的增强,年轻人对中国民族文化的愿景和信心越来越明显,民族潮流的发展是最有力的见证。

国潮的潮流已经自然而然地吹向餐饮业,在餐饮业中,越来越多的国潮餐饮出现。现在一些新的网络流行品牌,结合了茶颜悦色和紫禁城文化,让无数人打卡作为纪念品。墨茉点心局新推出的中式点心开启了烘焙赛道上的民族潮流文化,让中式点心进入烘焙赛道。

新的区域茶品牌英歌魂,结合非物质文化遗产英歌舞,将区域民族特色融入饮茶中,深受年轻人喜爱。国潮风日益成为餐饮业的一种新“引流武器”。2022年,这一趋势只会增加,也许餐饮业的人可以利用东风引渡自己。

疫情发生后,餐饮从业者开启了自助模式,利用外卖业务弥补因未能开展大堂餐饮业务而造成的一些损失。从这只黑天鹅身上,商家们也意识到,实体餐饮店要想在残酷的竞争中生存下去,不做外卖生意是很困难的。

这也是由于年轻人对在线消费的偏好,以及国内外卖行业的快速增长。相关数据显示,2020年,中国外卖餐饮市场规模达到6646亿元,同比增长15%。在这种趋势的影响下,餐饮实体店除了提供大堂食品和外卖服务外,许多知名餐饮品牌也开始探索新零售的可能性。

例如,海底捞的自热火锅、霸蛮米粉的半成品零售等,不难看出,“餐饮+新零售”已经成为一种新的商业模式。

随着Z一代的崛起,现代餐饮模式也随着这一群体消费习惯的改变而改变。只要我们抓住“年轻消费者消费习惯”的变化,2022年的餐饮业还是未来可期的。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

当“新餐饮”被频频提起,到底什么是新餐饮?这一概念兴起是否意味着行业新周期的到来?面对不断变化的餐饮行业,如何成为穿越周期的品牌?

赢商网账号登录

赢商网账号登录

未登录

未登录