导读

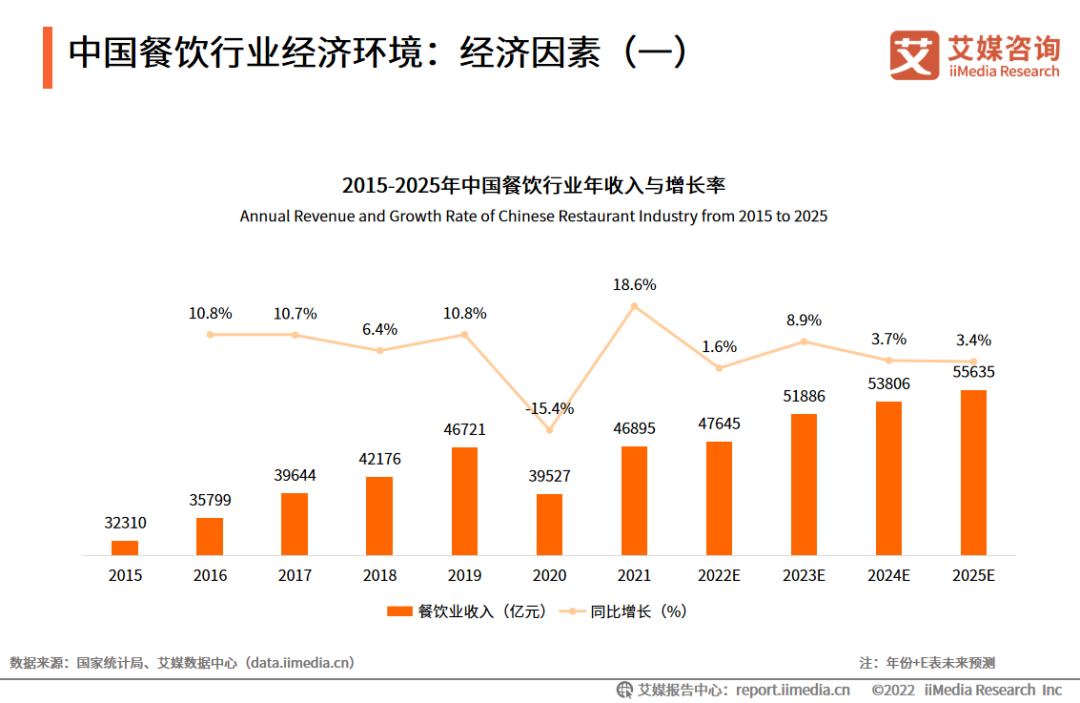

数据显示,2021年中国餐饮行业规模为46895亿元,同比增长18.6%,餐饮行业市场规模基本恢复至疫情前水平。

2022年餐饮行业受疫情影响仍较严重,但预制菜的发展让餐饮行业降低了堂食业务减少带来的影响,并为行业提供了新的盈利模式。餐饮行业在短期内将缓慢增长,预计2025年市场规模达55635亿元。

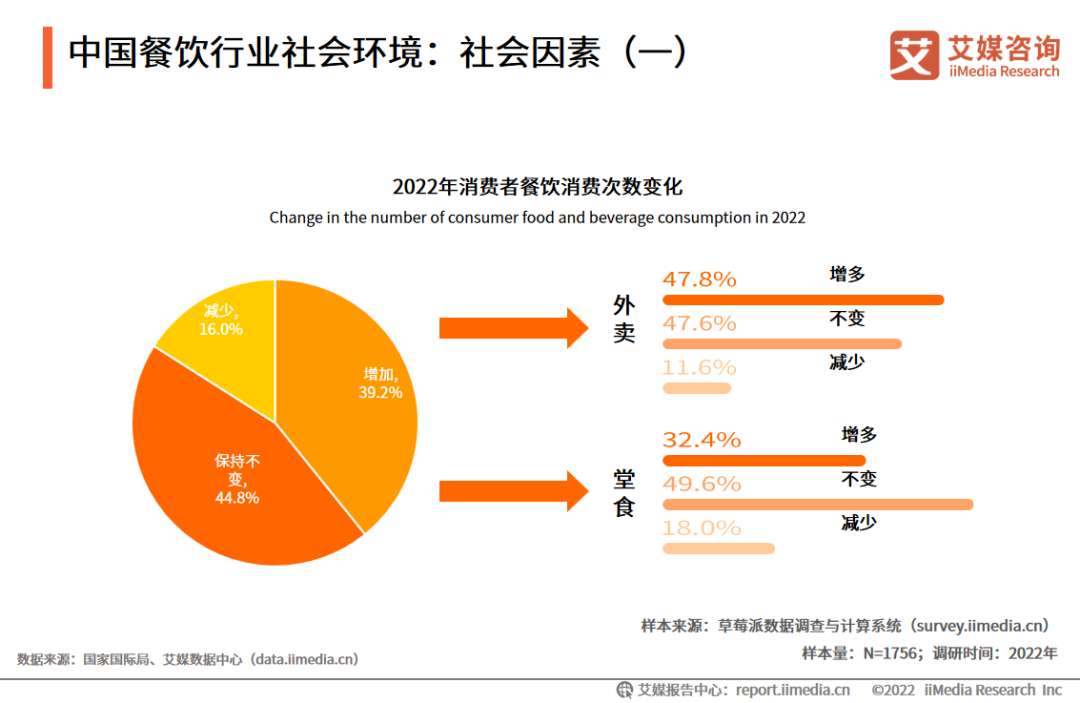

iiMedia Research(艾媒咨询)调研数据显示,2022年39.2%的餐饮消费者餐饮消费频次增加,44.8%的消费者消费次数不变,16.0%的消费者消费次数减少,行业整体需求较为旺盛。

餐饮消费者中“Z世代”占比提升至39.3%,他们更愿意为兴趣买单,喜好线上外卖点单,这部分消费者将为餐饮需求端带来新的变化。

本报告研究涉及企业/品牌/案例

海底捞(需求面积:900-1200平方米),呷哺呷哺(需求面积:300-400平方米),广州酒家

核心观点

2021年中国餐饮行业市场规模达46895亿元,2025年将达55635亿元

2021年中国餐饮行业规模为46895亿元,同比增长18.6%,预计2025年市场规模达55635亿元。

2022年餐饮行业受疫情影响较为严重,但预制菜的发展让餐饮行业降低了因堂食业务减少而带来的影响,并为行业提供了新的盈利模式。

39.2%的餐饮消费者消费次数增加,38.7%的消费者单次消费金额集中在51-100元

iiMedia Research(艾媒咨询)数据显示,2022年有39.2%的餐饮消费者消费频次增加,44.8%的消费者消费次数不变,16.0%的消费者消费次数减少,可见,行业整体需求较为旺盛。

中国餐饮消费者单次消费金额集中在51-100元,其比例为38.7%;其次是101-150元,比例为29.8%。

餐饮连锁化加快,“Z世代”为餐饮需求端带来新的变化

数据显示,2021年中国连锁餐饮门店达到41641家,较2020年上涨8.9%,餐饮连锁化进度进一步加快。餐饮消费者中“Z世代”的占比提升至39.3%,他们更愿意为兴趣买单,喜好线上外卖点单,这部分消费者将为餐饮需求端带来新的变化。

报告节选内容

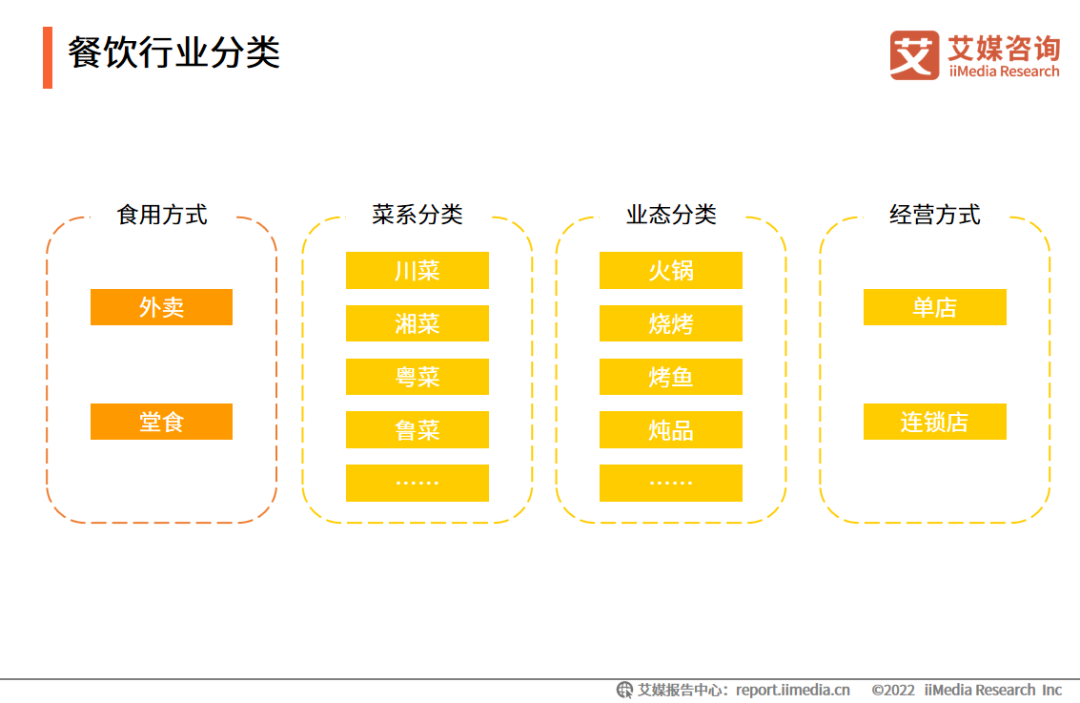

餐饮行业分类

餐饮的分类多样,从食用方式可分为外卖和堂食;从菜系可分川菜、湘菜等八大菜系;从业态可分为火锅、烧烤、烤鱼等;经营方式可分为单店和连锁。本报告则以食用方式为主展开分析。

中国餐饮行业经济环境:经济因素(一)

2021年中国餐饮行业规模为46895亿元,同比增长18.6%,餐饮行业市场规模已恢复至疫情前水平。

2022年餐饮行业受疫情影响仍较严重,但预制菜的发展让餐饮行业降低了堂食业务减少带来的影响,并为行业提供了新的盈利模式。餐饮行业在短期内将缓慢发展,预计2025年市场规模达55635亿元。

中国餐饮行业社会环境:社会因素(一)

数据显示,2022年有39.2%的餐饮消费者消费频次增加,44.8%的消费者消费次数不变,16.0%的消费者消费次数减少,行业整体需求较为旺盛。

从消费者选择就餐方式方面进行观察,选择外卖的消费者消费次数较多于堂食消费者,疫情期间,愈来愈多的消费者趋向于以点外卖的方式进行消费。

中国餐饮行业社会环境:社会因素(三)

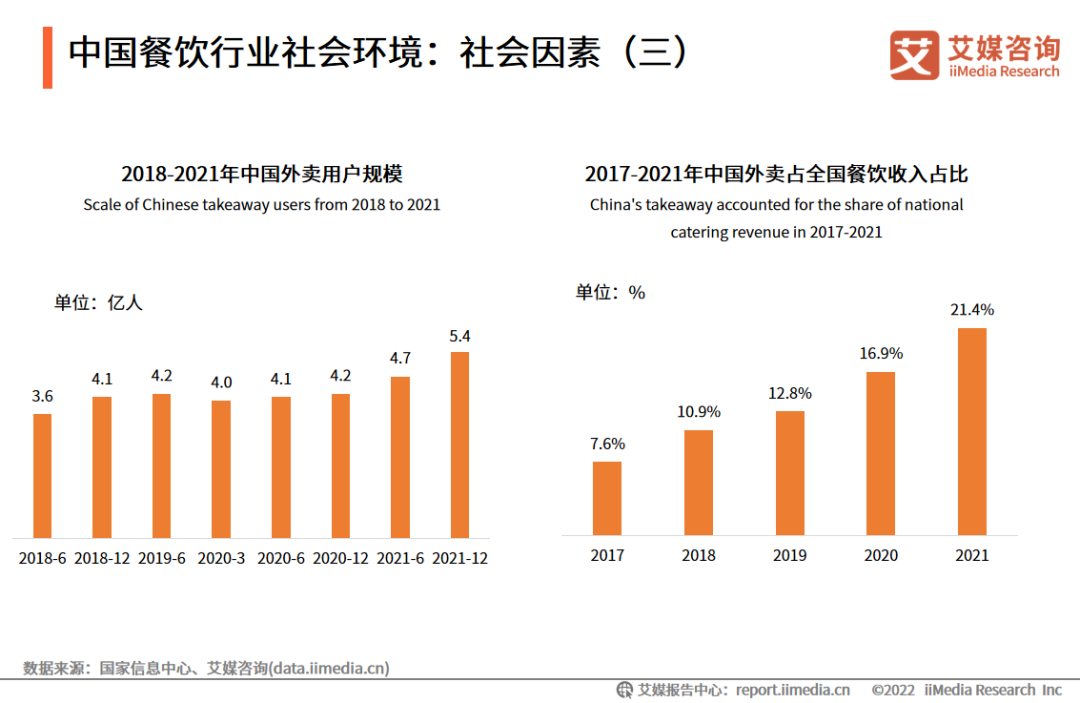

数据显示,截止到2021年年底,外卖用户规模达5.4亿人,外卖收入的占比增长到餐饮总收入的21.4%。外卖缓解用户不便出行用餐的问题,帮助餐饮企业解决线下业务盈利减少的问题,一定程度提升了整个行业的营收。

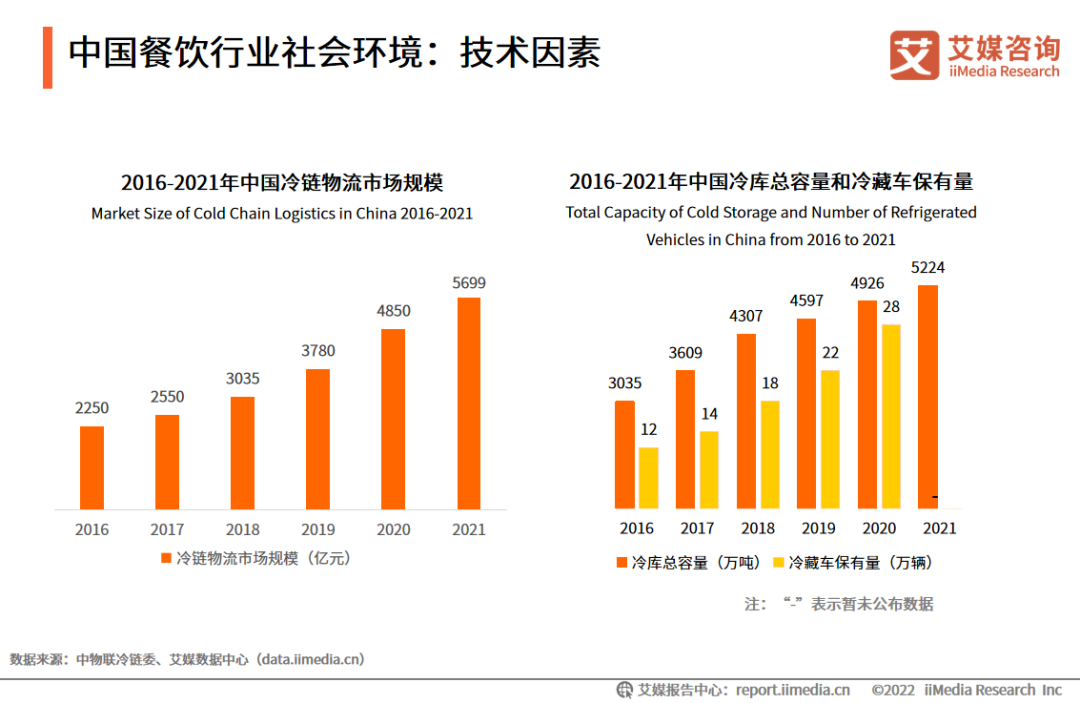

中国餐饮行业社会环境:技术因素

冷链物流技术和设备逐渐完善,保证了餐饮食材在运输、仓储环节的品质,满足了消费者对口感和体验的高品质需求,为中国餐饮行业迈向标准化、产业化筑牢根基。

数据显示,2021年中国冷链物流市场规模达5699亿元,冷库总容量达5224万吨,2020年冷藏车保有量达28万辆,冷链物流及仓储体系稳步发展。

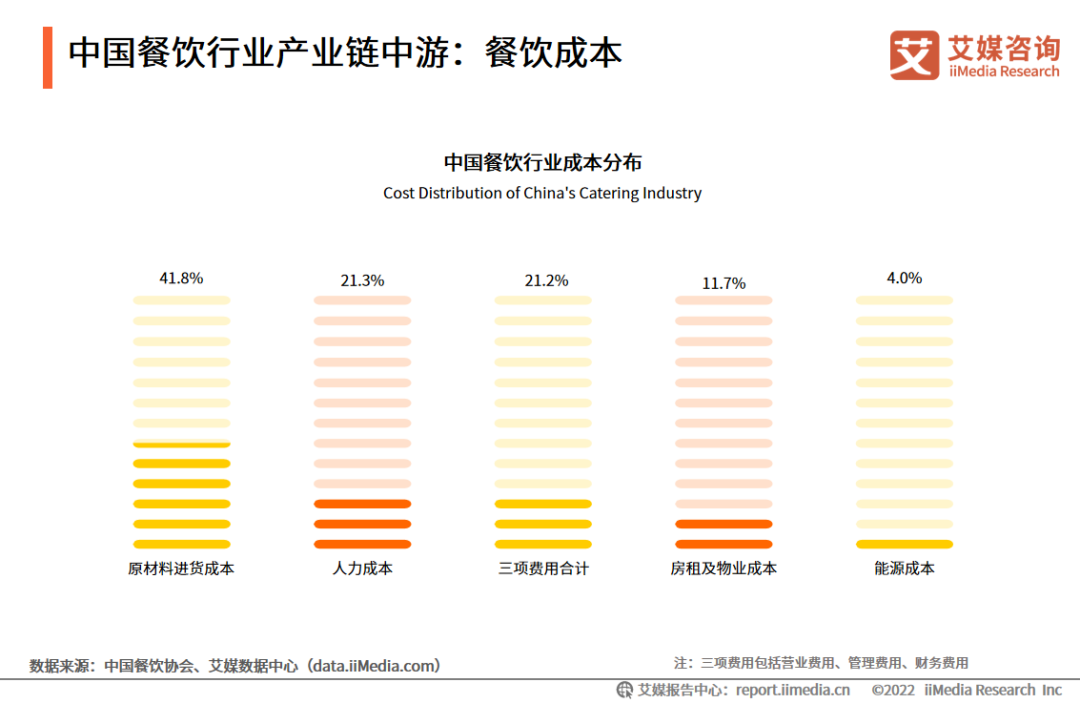

中国餐饮行业产业链中游:餐饮成本

数据显示,餐饮占比最高的三项成本分别为原材料成本(41.8%)、人力成本(21.3%)、三项费用(21.2%),其中原材料成本占比最高。

从近几年餐饮成本变化进行观察,增速比较快的是人力成本、房租、原材料成本。餐饮行业原料、用工、房租成本较高,如何实现降本增效是行业未来发展的重要课题。

中国餐饮行业链下游:消费者画像

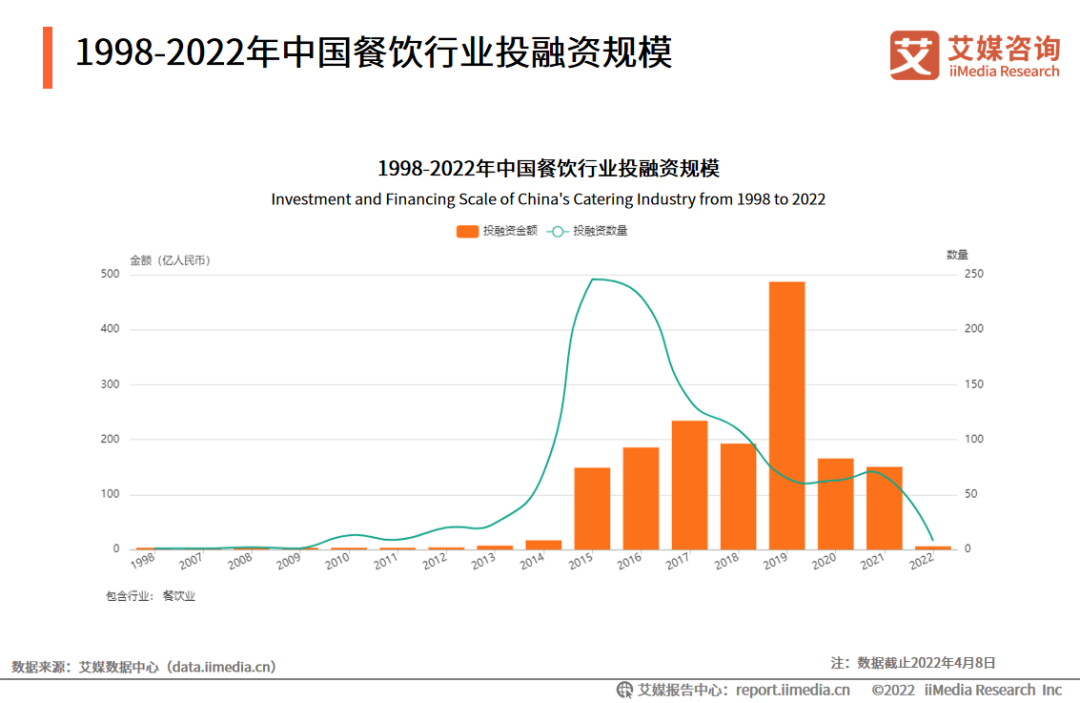

1998-2022年中国餐饮行业投融资规模

数据显示,1998年至今,中国餐饮行业累计投资次数达1065次,累计投资金额达1606.7亿元。2015年投资次数达到顶峰,2019年融资金额达到顶峰,近两年行业投融资单次金额逐渐上升。

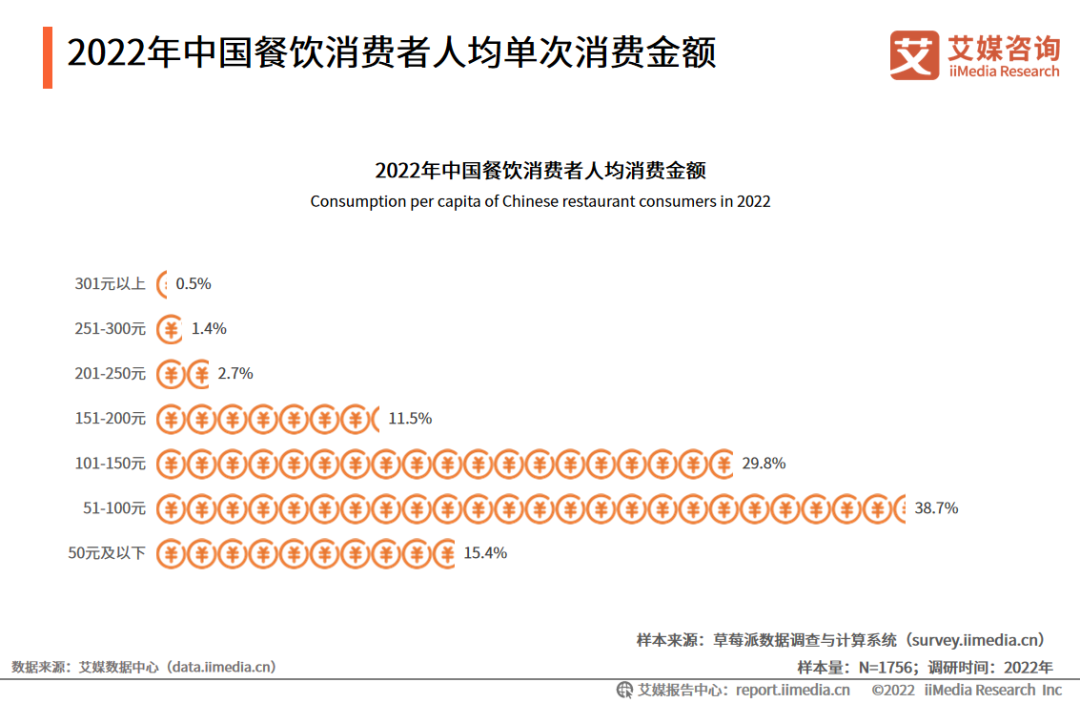

2022年中国餐饮消费者人均单次消费金额

数据显示,中国餐饮消费者单次消费金额集中在51-100元,其比例为38.7%;其次是101-150元,比例为29.8%;人均花费在50元及以下和151-200元的消费者比例分别为15.4%和11.5%。极少部分消费者会在餐饮人均消费上花费201元及以上的金额。

艾媒咨询分析师认为,随着消费升级,部分消费者通过提升餐饮品质来提高生活质量,越来越多的消费者愿意为餐饮体验和菜品质量买单。

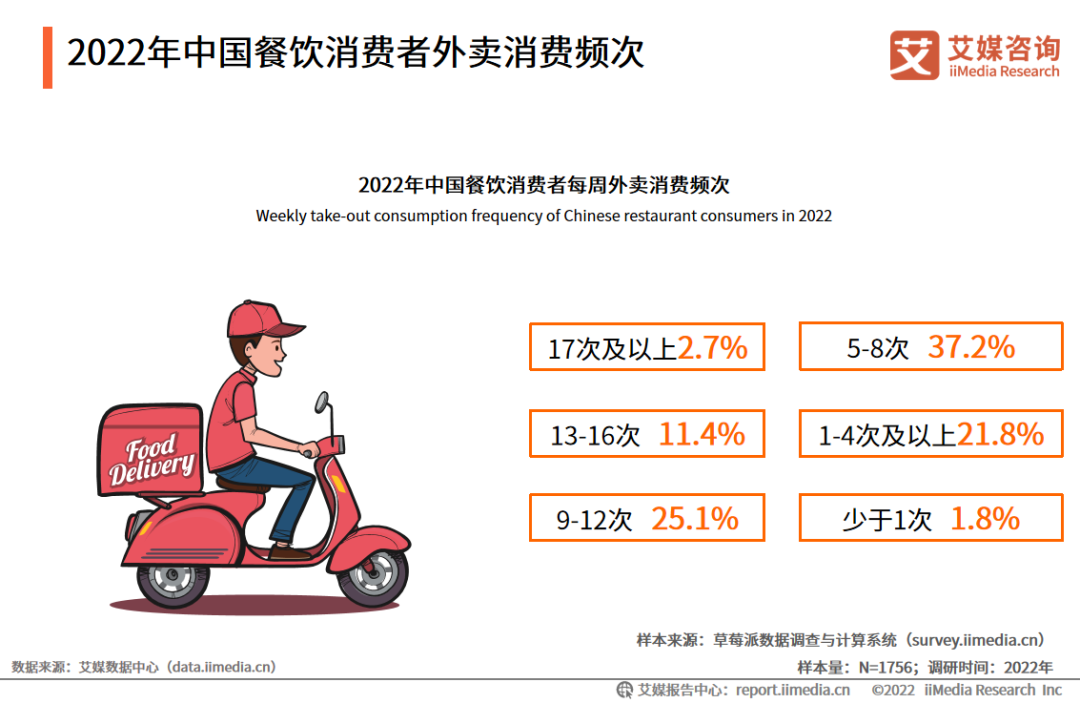

2022年中国餐饮消费者外卖消费频次

数据显示,中国餐饮消费者每周外卖消费频次主要集中在5-8次和9-12次,占比分别为37.2%和25.1%。

艾媒咨询分析师认为,受疫情影响,以及网络消费越发便捷,消费者外卖消费次数较为频繁。

2022年中国餐饮消费者外卖满意度

数据显示,中国餐饮消费者对外卖卫生、口味和包装满意度表示一般,分别为3.6、3.7、3.8;配送速度、商家服务方面表现较好,两项均为4.0分。

艾媒咨询分析师认为,外卖行业需求增长较快,消费者在卫生、口味、包装方面体验较为一般,行业仍有较大提升空间。

2022年中国餐饮消费者堂食满意度

数据显示,中国餐饮消费者堂食口碑、卫生状况和服务态度满意度较高,三项均有4.2分;其次是就餐氛围和交通位置,两项均为4.1分;中国餐饮消费者对价格和装修风格也有较高的评分,均为4.0分。

2022年中国餐饮消费者对行业发展前景看法

数据显示,大部分的中国餐饮消费者对行业发展前景表示看好,其中,非常看好的消费者比例为27.4%,看好的消费者比例为51.0%;19.7%的消费者表示对中国餐饮业的前景一般看好;仅有1.8%和0.1%的餐饮消费者表示分别对行业不看好和非常不看好。

艾媒咨询分析师认为,疫情的影响虽然对餐饮业造成了一定的打击,但是消费者对行业前景还是表示看好,中国餐饮业在未来有较大的发展空间。

2022年中国餐饮行业发展趋势(一)

用户需求旺盛,市场规模将持续提升

疫情常态化的大背景下,餐饮行业发展受阻,但居民餐饮消费需求强烈,政府部门出台支持政策,以及预制菜、数字化技术的发展,餐饮行业整体向好。

2022年39.2%的餐饮消费者消费频次增加,16.0%的消费者消费次数减少,行业整体需求较为旺盛。疫情反复情况下,越来越多的餐饮企业通过开通外卖业务,外卖市场增长明显,餐饮市场规模将持续上升。

餐饮行业业态逐渐多元化、细分化

中国餐饮注册企业逐年增多,2021年全年达到334.7万,行业经营则持续增多。因消费者地域、习惯、口味等不同,形成了多元化的餐饮需求,企业为满足消费者需求不断寻求创新,餐饮行业业态不断丰富,并向细分化发展。

中国餐饮行业形成了地方菜系、融合菜系与西餐、日料、东南亚菜等外国料理多元化发展新格局 。

2022年中国餐饮行业发展趋势(二)

餐饮连锁化加快

近年来,各地出台政策促进中国餐饮连锁发展,简化企业申请流程,鼓励连锁化经营。

数据显示,2020年餐饮市场营收下滑至39527亿元,2020年中国连锁企业门店数量持续上升,2021年中国连锁餐饮门店达到41641家,疫情期间连锁化进度持续加快。

“Z世代”成为市场新的消费增长点

“Z世代”生长在国家经济快速发展、信息技术不断成熟的社会,他们更愿意为兴趣买单,喜好线上外卖点单,这部分消费者将为餐饮需求端带来新的变化。

数据显示,“Z世代”餐饮消费者占比迅速提升,由2016年的29.1%提升至2020年的39.3% 。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

何为餐饮老字号?餐饮老字号的“老”是历经时间见证,历经岁月也未能褪色,继而凝聚而成的魅力。如,全聚德之于北京,广州酒家之于广州。

赢商网账号登录

赢商网账号登录

未登录

未登录