江湖上流传这么一句话:“没有一顿火锅解决不了的问题,如果有,就两顿。”作为中国独有的传统美食,火锅类餐饮一直备受消费者的喜爱。近五年来,火锅市场规模在中式餐饮中的占比逐年上升,从2017年的13.65%至2021年的14.2%,截止2021年,全国火锅相关在营、存续企业数量为42.6万家,火锅业态一直稳坐中式餐饮第一大品类的交椅。数据来源:《2022中国火锅大数据报告》

火锅因其独特的饮食形式、容易复制、易于标准化管理等特征,市场竞争强度与日剧增,能够持续拓展门店数量,成为火锅品牌实力的重要展现之一,特此,赢商网整理了已进驻购物中心开店数量TOP30火锅/焖锅/干锅(为赢商数据二级业态划分标准)品牌,以供行业参考。

来源:赢商大数据

从数据显示来看,海底捞(需求面积:900-1200平方米)作为行业内的绝对“王者”,购物中心门店已达近900家,稳稳占据榜一位置。虽因疫情原因,给其带来了不小的亏损,但已然无法撼动其在行业的地位。“寒流”之下,海底捞仍在不断努力寻找新的增长点。如尝试跨界做奶茶、盒饭、冒菜、开启外卖业务等,以缓释大环境的冲击。呷哺呷哺以440家门店数,位居第二梯队,杨国福麻辣烫、贤合庄、张亮麻辣烫分别占据着前5的位置。

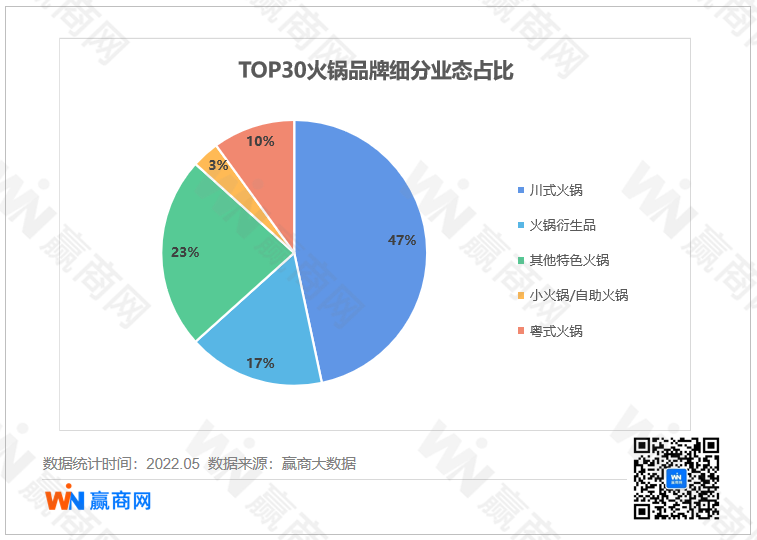

//川式火锅占据业态细分品类半壁江山

从细分品类占比来看,川式火锅占比达47%,其他特色火锅如凑凑、小肥羊、杨翔豆皮涮牛肚等,占比达23%;火锅衍生品如马路边边、大斌家、三顾冒菜等占比为17%;另主打粤式火锅的八合里牛肉火锅、捞王锅物料理、左庭右院等占比为10%;而上榜的小火锅/自助火锅,仅呷哺呷哺1家。

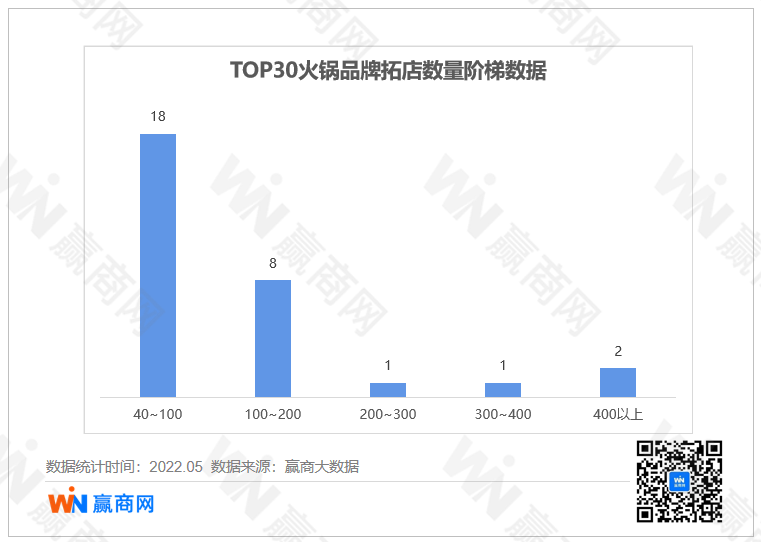

//大多品牌拓店数量在40~100之间

已进驻购物中心开店数量TOP30火锅品牌中,开店数量在40~100之间的门店数量居多,有18个,如重庆高老九火锅、哥老官重庆美蛙鱼头、巴奴毛肚火锅等;100~200家拓店数量的品牌共8个,包含小龙坎老火锅、大渝火锅、德庄火锅等。

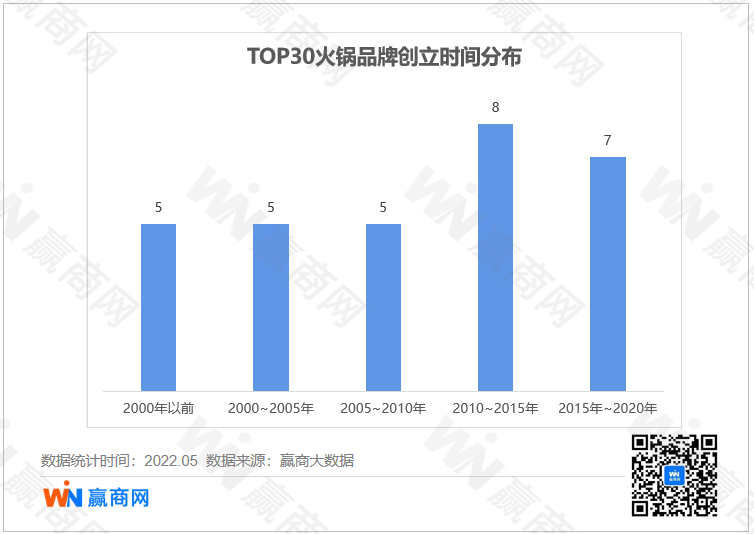

//2010~2015年为TOP30火锅创立爆发期

从火锅创立时间来看,2000~2010年,已进驻购物中心开店数量TOP30火锅品牌呈平稳诞生趋势,每年新增5家,自2010开启了新的增长模式。

为扩大内需、刺激经济,各地政府积极鼓励“夜经济”发展,购物中心也纷纷响应,作为夜间餐饮的重点品类,火锅业态发展势头强劲。贤合庄、谭鸭血、湊湊火锅、大渝火锅、虾吃虾涮、小龙坎老火锅、火凤祥鲜货火锅、大龙燚火锅、蜀大侠等知名火锅品牌,均在这一时间段,如雨后春笋般冒出。其中,不乏明星资本的介入,除上述贤合庄、火凤祥等品牌外,还有热辣壹号、上上谦、辣叁号等等。

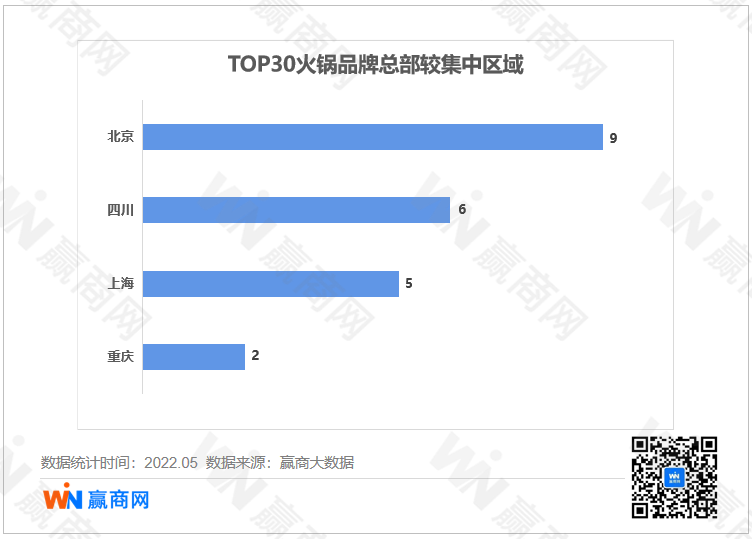

//北京为火锅品牌总部聚集高密度区

从数据统计中来看,已进驻购物中心开店数量TOP30火锅品牌总部大多集中在北京、四川、上海、重庆几个城市,其中北京最多,汇集海底捞、湊湊火锅、新辣道鱼火锅等9个品牌,其中来自河南的巴奴也已于今年迁址北京。

有消息称,早在2020年时,巴奴已经在北京设立办公场所,实际上巴奴一直有将总部迁往北京的想法,将总部迁往北京,也是为其资本化路线做准备。

来源:巴奴

//上市品牌占比仅10%

资本搅动市场,大大小小的餐饮品牌都获得了相应的融资,许多火锅品牌对于上市也跃跃欲试,火锅衍生品杨国福麻辣烫、粤式火锅捞王锅物料理等品牌曾纷纷向交易所递交IPO,小肥羊作为中国火锅第一股,上市又退市.....时至今日,上市的火锅品牌仍然只有海底捞、呷哺呷哺两家。

有人说:”火锅是一群人的麻辣烫,麻辣烫是一个人的火锅。”作为火锅衍生品,消费者对麻辣烫和冒菜的喜爱程度丝毫不逊色于火锅本身。成立近20年的杨国福麻辣烫一直以“只加盟、不融资”而闻名于餐饮行业,根据杨国福官方数据显示,截止2021年其加盟店已高达6000多家,甚至远在加拿大、日本开出门店。日趋成熟的集团化运营,也使得杨国福将最初成为“行业内的海底捞”这一目标改成了“对标星巴克”。2022年2 月 22 日晚,杨国福麻辣烫向港交所递交上市申请书,或许这次冲击上市,就是杨国福麻辣烫尝试进阶的重要一跃。

来源:杨国福

同样在今年向港交所递交申请的还有粤式火锅品牌捞王。

乘健康养生的东风,以粤式火锅为首的白汤大军来势汹汹,白汤阵营中,捞王率先冲了出来,一度在国内粤式火锅市场排名第一,市场份额达1.7%,在整个火锅餐厅市场中排名第四(数据来源:弗若斯特沙利文报告)。而后,公司旗下捞王锅物料理推出,品牌以上海为中心辐射长三角,并于2019年开启全国化战略布局,截至目前,捞王旗下共有三大品牌,即定位商务、大气的“捞王锅物料理”、主打一人食概念的“锅季”,还有针对年轻顾客聚餐的快速休闲餐厅“捞王心灵肚鸡汤”。

来源:捞王

其实在2021年9月,捞王就曾向港交所递交过一次上市申请材料,但随后因过期失效搁置,如今再战,也展示了其定要进驻资本市场的决心。

市场经济,不进则退,火锅行业也是如此。与前两者积极上市的态势不同,小肥羊作为“中国火锅上市第一股”,已在2011年摘牌。

1999年包钢工人张钢成立小肥羊饭店,自2001年7月完成连锁店整合以及股份改革制诞生了内蒙古小肥羊餐饮有限公司后,小肥羊便迎来了无限璀璨的10年,曾一跃成为中国本土餐饮业的老大,以43.3亿元的营业额名列全国餐饮企业百强第二。

来源:小肥羊

2011年,百胜中国以46亿港元现金将小肥羊私有化,然而成为肯德基兄弟后的小肥羊,却并没有想象中那样蒸蒸日上,传统模式下,品牌在服务和标准化产品都已无法取悦新一代消费者诉求,相较之下,当年小肥羊的另外两个对手,海底捞和呷哺呷哺已牢牢占据大盘,登顶榜首。

另外值得一提的是,在资本市场火锅新零售赛道也同样吸引着资本频频入局。

社区食材连锁平台“懒熊火锅”宣布完成近亿元A轮融资,这也是其在2020年获得的第四轮融资;“锅圈食汇”不到一年时间也获得四轮融资,融资金额总计超10亿元,据不完全统计,2020年至今,火锅食材赛道发生9起融资,累计融资金额超90亿元。数据来源:《2020火锅产业消费市场大数据分析报告》

结语

门槛低、易复制,这是火锅短期内能够快速起量的原因,但同时也是容易限制其发展、革新的因素之一,尤其在疫情之下,整个餐饮的营业模式和门店增量都产生了变化,现有存量市场的竞争加剧,使得一众品牌不得不拿出十八般武艺以求破局。热闹沸腾的火锅圈到底谁能走到最后,仍需时间检验......

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:购物中心常见的5种营销模式

2022年以来,中式餐饮行业掀起上市潮。截至目前,已有乡村基、七欣天、绿茶、捞王、杨国福5家餐饮企业向港交所递交了招股书。

成也开店,败也开店。总会有人在咖啡赛道找下一个星巴克,在卤味赛道寻找下一个绝味,同样餐饮界,也永远有人在寻找下一个海底捞”。

瑞幸等品牌纷纷推出椰子水产品,上线即火爆。供应链端水妈妈市场部负责人表示,椰子水需求量呈“爆发式增长”,销量比上一季度增长200%。

赢商网精选了6家宠物友好代表门店,包括星巴克、喜茶、MANNER COFFEE、肯德基、Shake Shack、海马体等品牌。

赢商网账号登录

赢商网账号登录

未登录

未登录