出品 | 餐饮O2O

作者|王莉萍

老娘舅(需求面积:120-180平方米)也迫不及待要上市了!

7月5日,中式快餐连锁经营企业老娘舅餐饮股份有限公司(下称“老娘舅”)预先披露招股书,拟在上交所主板挂牌上市,中信证券为保荐机构。

据悉,此次上市老娘舅拟募集资金8.32亿元,其中4.21亿元用于连锁门店建设项目;3.07亿元用于供应链综合基地建设项目;4,447.80万元用于信息化系统升级项目;5,980万元用于品牌推广项目。

4月份乡村基(需求面积:200-300平方米)冲击上市,5月份老乡鸡IPO,这才不到两月老娘舅就紧追其后。这场快餐“三国杀”又将掀起怎样的风云呢?

01

年营收超15亿,净利0.6亿元

自营外卖增长是亮点

老娘舅,诞生于2000年,以标准化、高品质的新中式连锁快餐为主营业务,定位为“米饭要讲究,就吃老娘舅”,产品以江南口味为特征、米饭套餐为代表。

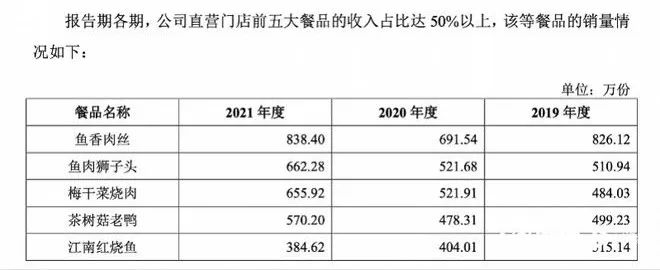

最畅销的产品包括鱼香肉丝、梅干菜烧肉、鱼肉狮子头、茶树菇老鸭、江南红烧鱼,主菜的单价通常在15元至20元之间,套餐的单价通常在20至40元之间。

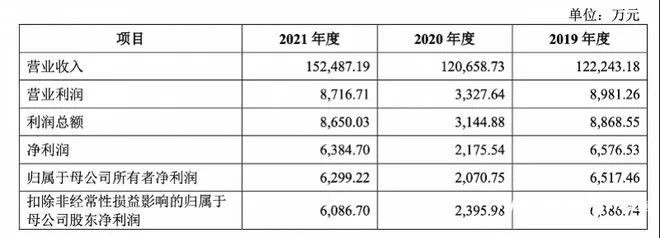

招股书显示,2019年-2021年,老娘舅分别实现营业收入12.22亿元、12.07亿元、15.25亿元,同期,归属于母公司净利润分别为6517.46万元、2070.75万元、6299.22万元,2021年净利润虽然依然比不上2019年,但同比2020年依然增长了近3倍。

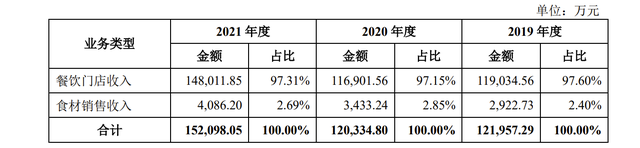

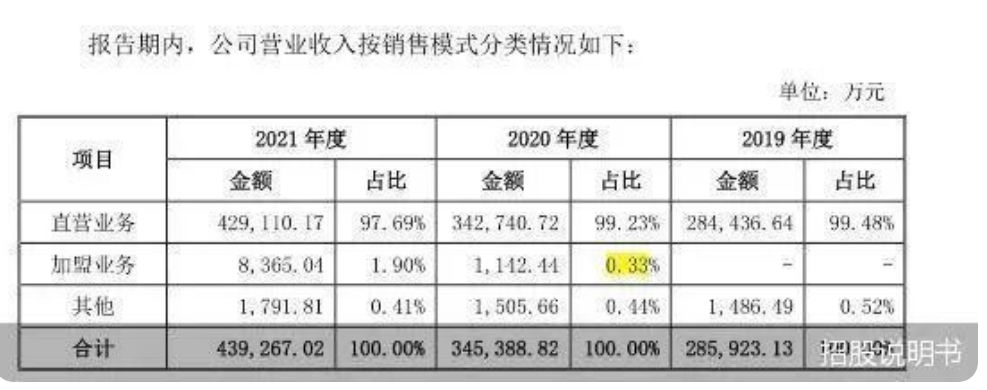

其中,96%以上营收收入来自直营门店的餐饮经营收入。剩余的2.69%主要来自食材销售。食材销售主要包括来自加盟商的食材销售收入以及出售给零星企业客户的食材收入等。

有意思的是,2021年老娘舅的营收收入中,到店业务毛利率只有13%,完全比不上2019年的16.4%。

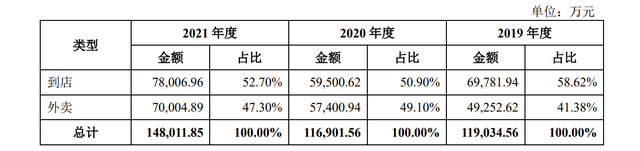

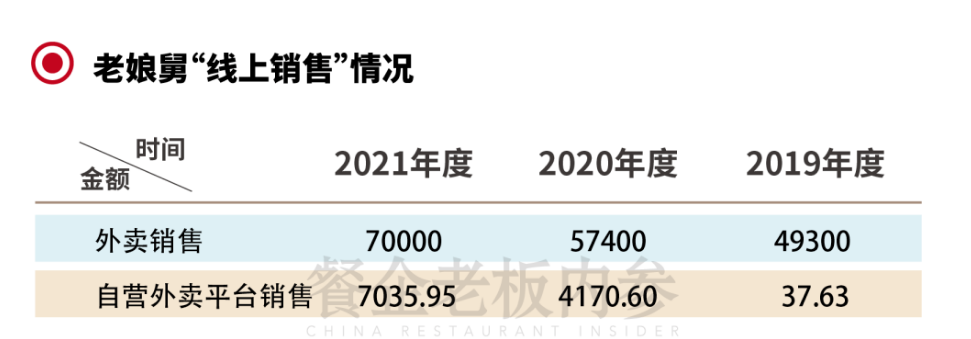

不过老娘舅的外卖收入却一路狂奔。据报告,老娘舅餐饮门店收入中,外卖金额分别为4.93亿元、5.74亿元、7.00亿元,逐年平均涨幅速度接近20%。

其中,自营外卖平台老娘舅点餐” 小程序更是增长飞快,直接从2019年的 37.63 万元增长到了2021年的7035.95万元,两年翻了190倍。由此可见,疫情之下老娘舅正在不断的向线上渠道发展。

不过,即便如此,老娘舅的毛利率水平在同行业上市国内公司中也低于平均水平。2021年,同行业上市公司毛利率平均值为21.48%,而老娘舅的毛利率仅16.4%。

对此,老娘舅解释称,公司主营中式快餐业务,产品定价较为亲民,同时,门店端的租金和薪酬等成本较高。

02

计划3年再开300家店

未来将重点布局预制菜

作为一个区域发展起来的快餐品牌,老娘舅和老乡鸡、乡村基都有个非常大的弊端,即对品牌“大本营”依赖度太高,全国化扩张不够。老乡鸡是安徽,乡村基则是重庆,而老娘舅则是浙江。

老娘舅从浙江湖州发家,门店主要扎根在长三角区域。

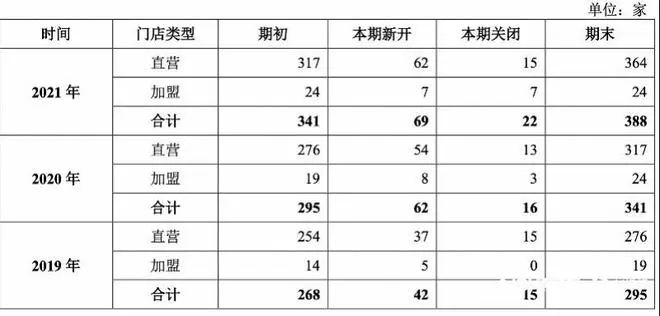

招股书显示,截至2021年底公司在长三角区域共开设了388家“老娘舅”品牌连锁中式快餐门店,其中涵盖364家直营门店和24家加盟门店。与老乡鸡的991家直营门店,乡村基的1145家直营门店相比,在数量上就处于劣势。

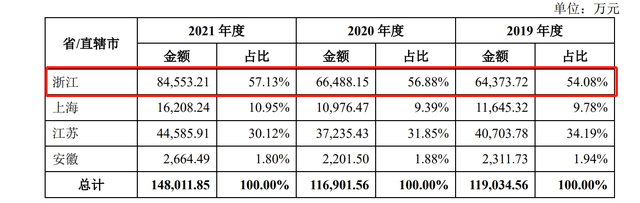

其直营门店主要分布在浙江、上海、江苏、安徽。其中,浙江作为老娘舅的大本营,贡献了老娘舅过半营收;其次为江苏市场,2021年收入占比达30.12%。其中,门店数最多的杭州115家,南京52家。

可以说,老娘舅的盈利,基本都是靠浙江地区的老店撑起来的。据悉,老娘舅单店年营业额约为391万,单店年净利润在16万左右,单店日营业额约为10000元左右。

而且,从门店营收的城市层级分析,新一线城市基本占据了主要收入,新一线2021年年度营业额在8.7亿元,平均单店年营收在425万。

而一线城市反而是门店最少的39家,年营业额仅有1.6亿元,单店年营收相对还可以,约为399万元。

在招股书中,老娘舅也明白自己在门店分布上的“劣势”,提到未来将形成立足长三角,面向全国的经营格局,将在未来3年内累计新增300家门店。

值得注意的是,老娘舅对预制菜关注度很高,正加速布局预制菜赛道。

据悉,如今老娘舅中央厨房自产产品主要为按包计量的预制类产品,并由子公司湖州恒溢和湖州恒满负责加工生产。

2021年,湖州恒溢产能为1800万包,产能利用率达94.55%;湖州恒满产能为2550万包,产能利用率达88.41%。

目前,部分大众连锁餐饮品牌的预制菜占比已达80%以上。在需求端追求实效便捷、供给端追求降本增效情况下,预制菜模式在快餐行业的应用普及将具有广阔的发展空间。

老娘舅招股书上预估,募投项目供应链综合基地建设项目建成后,预计加工类产品将实现年产56779吨,预制菜产能将实现10倍以上的扩张。

03

快餐三国杀又起风云

老娘舅有赢面吗?

从乡村基、老乡鸡再到老娘舅,中式米饭快餐品牌纷纷上市,谁能成为这场IPO的赢家呢?从目前招股书的数据来看,老娘舅的赢面不大。

首先,老娘舅的盈利业绩依然远不如另外两个正在冲刺上市的中式快餐品牌老乡鸡和乡村基。2021年,老乡鸡实现营收43.93亿元,净利润为1.35亿元;乡村基的招股书只更新到2021年前三季度,截至2021年前三季度,乡村基实现营收34.24亿元,净利润为1.63亿元。

(老乡鸡招股书)

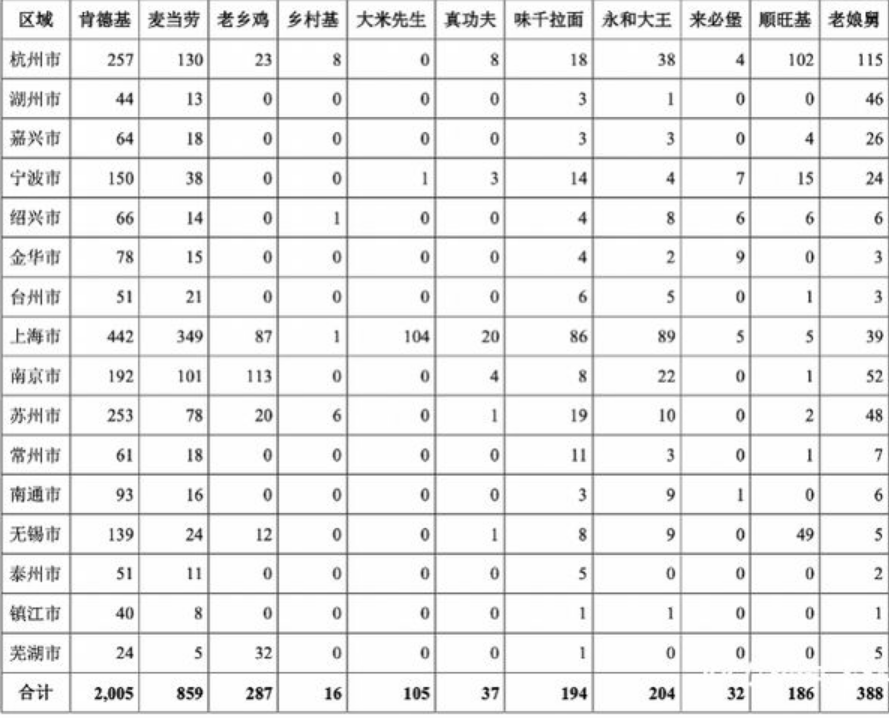

门店布局层面,老娘舅也没有绝对优势。就以当下老娘舅主营的长三角区域而言,截至2021年年底,老乡鸡拥有门店数量287家,大米先生的门店数量105家,而肯德基和麦当劳的门店数量更是遥遥领先,分别为2005家和859家。

而且,以长三角为主的华东地区,未来或将成为中式快餐激烈竞争的红海市场。老乡鸡计划斥资6亿元人民币在上海设立华东总部,且随着后续上海生产加工基地的建设并投入使用,预计将进一步加大华东和周边地区的市场覆盖;

而在老乡鸡2022年开放加盟的7个城市中,有6个位于江苏,可以预计它未来在江苏的门店有明显增长。

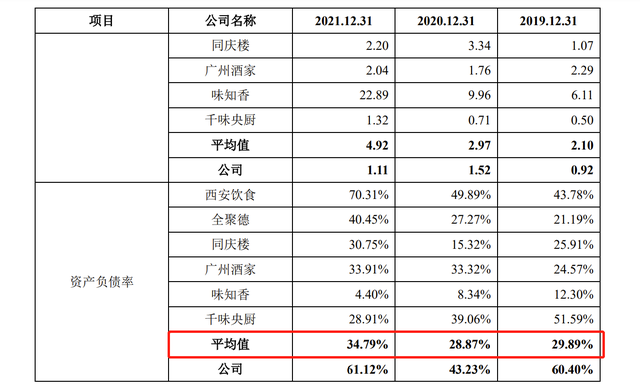

老娘舅的资产负债率总体高于同行平均水平。2019-2021年老娘舅资产负债率分别为60.40%、43.23%、61.12%,已超过一半多。老娘舅对此解释为主要原因是公司尚未上市、权益融资能力相对较弱。

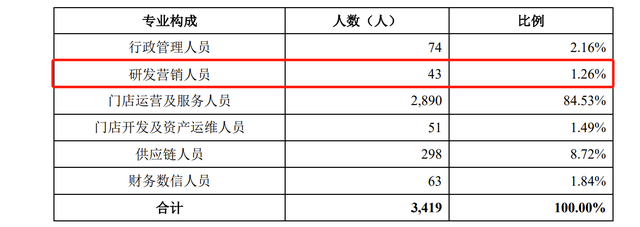

同时,老娘舅在产品创新层面可能存在不足。截至2021年12月31日,老娘舅共拥有3,419名员工,其中研发营销人员43名,占比1.26%,核心技术人员为3人。

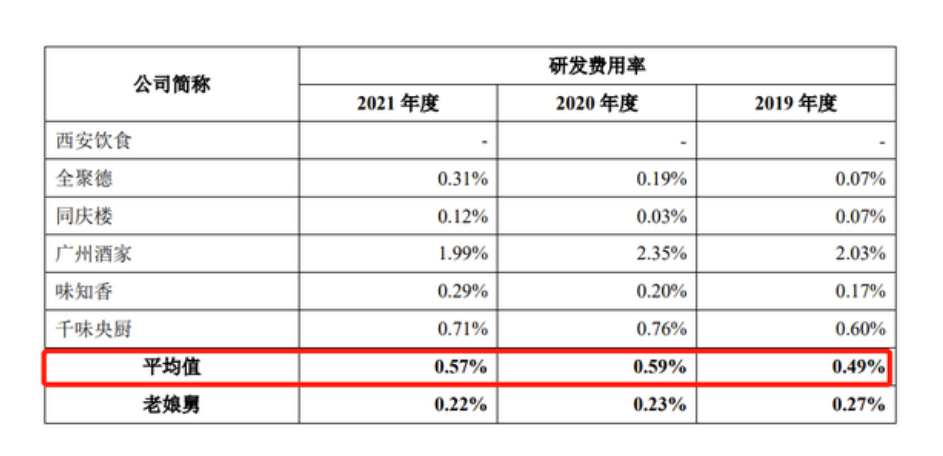

同时,在研发费用层面,老娘舅2019-2021年研发费用分别为327.01万元、272.88万元、332.02万元,研发费用占比分别为0.27%、0.23%、0.22%,低于同行分别为0.49%、0.59%、0.57%的平均值。

那么,老娘舅就一定会输吗?也不一定。

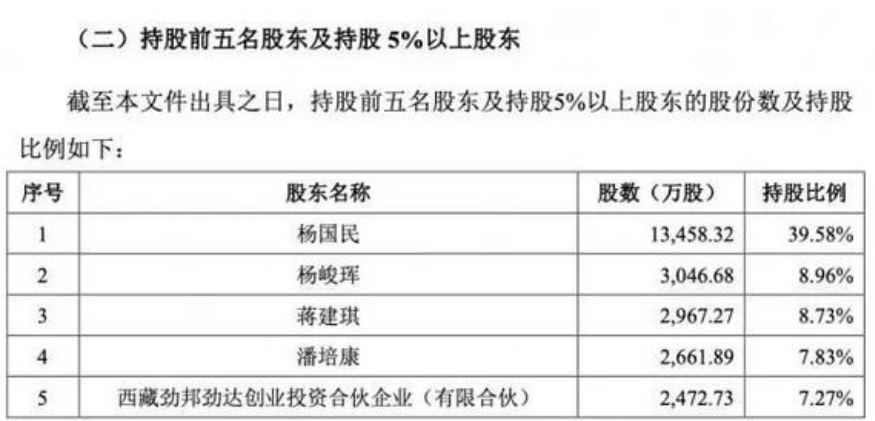

毕竟,相比于老乡鸡的一言堂管理结构,老娘舅在股权层面比较开放,未来管理层面的灵活度更高。公开资料显示,成立至今,老娘舅已获得劲邦资本、麦星投资、基石资本、海尔资本、杭州城投等机构的投资。香飘飘董事长蒋建琪、娃哈哈董事长宗庆后之女宗馥莉都是老娘舅的股东。

而且老娘舅在餐品也具有一定的差异性,如老乡鸡主打以鸡肉为原材料的鸡汤和特色餐品,乡村基及旗下品牌大米先生以四川口味为主,永和大王则主打中国台湾风味,而老娘舅则以江南口味为卖点。

不过,有相关专家认为,不管是老乡鸡、乡村基还是老娘舅,前景都不太乐观。

首先,与麦当劳、肯德基等西式快餐相比,中式的米饭快餐在知名度和消费者的认知度上一直相对较低。专家认为,产品结构的变化和迭代是中式米饭快餐在发展和扩张中需要解决的问题,甚至包括点餐的模式,都需要改变和升级。

而且,这三个快餐品牌都存在很大硬伤,持续没有突破区域限制。而且乡村基在一二线城市的表现就不如自己的子品牌大米先生,但是大米先生的硬伤也是比较明显,利润率低,没有鲜明的品牌特色。

老乡鸡品牌虽然一直在飚速发展,但新开门店基本不盈利。而老娘舅的整体规模比另外两个品牌都小,想要扩张难度更大。

在这场快餐三国杀中,或许没有谁是真正的赢家。

-END-

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

据IPO早知道消息,老娘舅餐饮股份有限公司于7月5日预披露IPO招股说明书,拟上交所主板挂牌上市,中信证券担任主承销商。

乡村基、老乡鸡正在重新争夺“中式快餐第一股”。继老乡鸡被曝计划冲刺A股后,1月25日晚间,乡村基正式向港交所递交上市申请。

地摊热潮下,咖啡创业正变得更加低成本、低门槛。但低门槛有时候反而说明门槛很高,毕竟赚钱的活最不缺人气,人多就意味着竞争激烈。

赢商网账号登录

赢商网账号登录

未登录

未登录