内参君| 文

2022年上半年,新一轮新冠疫情对中国多个地区尤其是一线城市造成冲击,餐饮行业不得不再度面对客流下滑、业绩承压的现实。

海底捞(需求面积:900-1200平方米)自然体会到了寒意。8月30日,海底捞发布了2022年中期业绩公告,披露了业务近况与未来规划。

海底捞的“及格单”

刚好守住盈亏平衡点

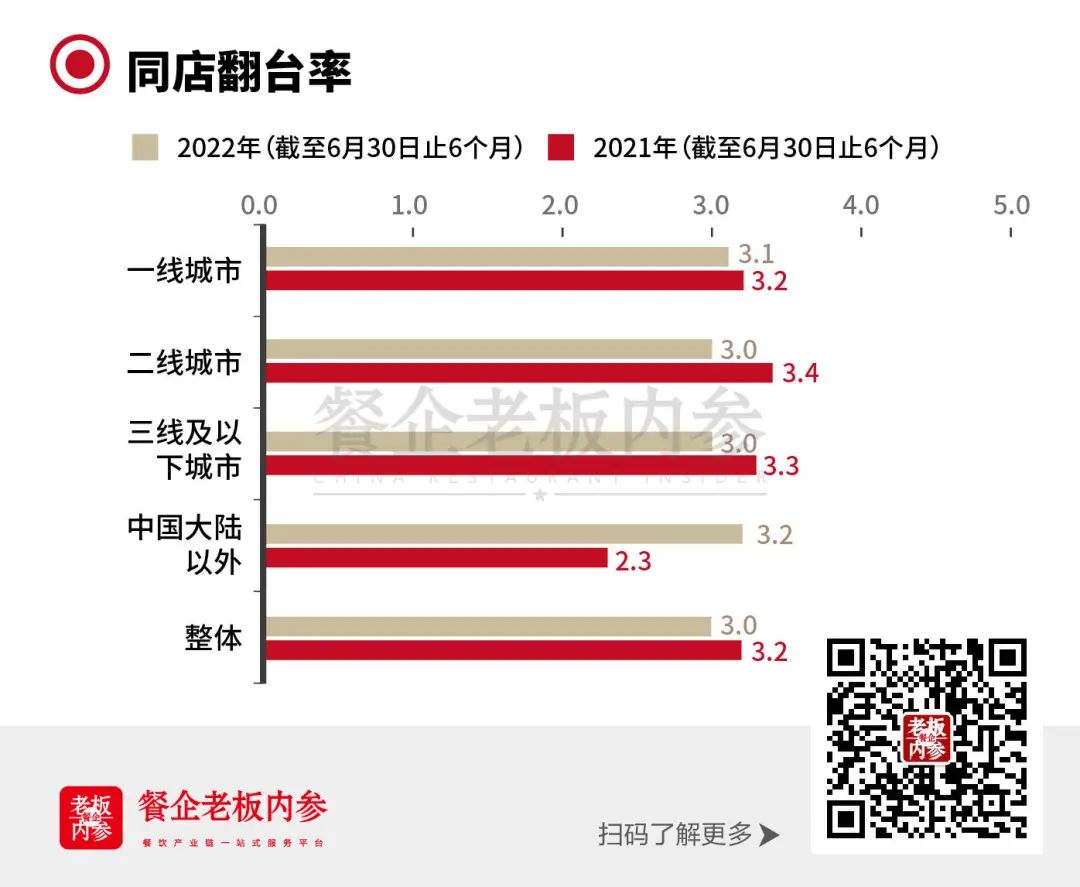

2022年上半年,海底捞营收167.64亿元,同比下降16.6%,录得亏损2.67亿元。海底捞餐厅整体翻台率为2.9次/每天,同店翻台率达到3.0次/天,累计接待顾客1.46亿人次。

海底捞营收下降的原因来自于两个方面:

一方面是由于停止营业或暂停堂食及客流量减少;

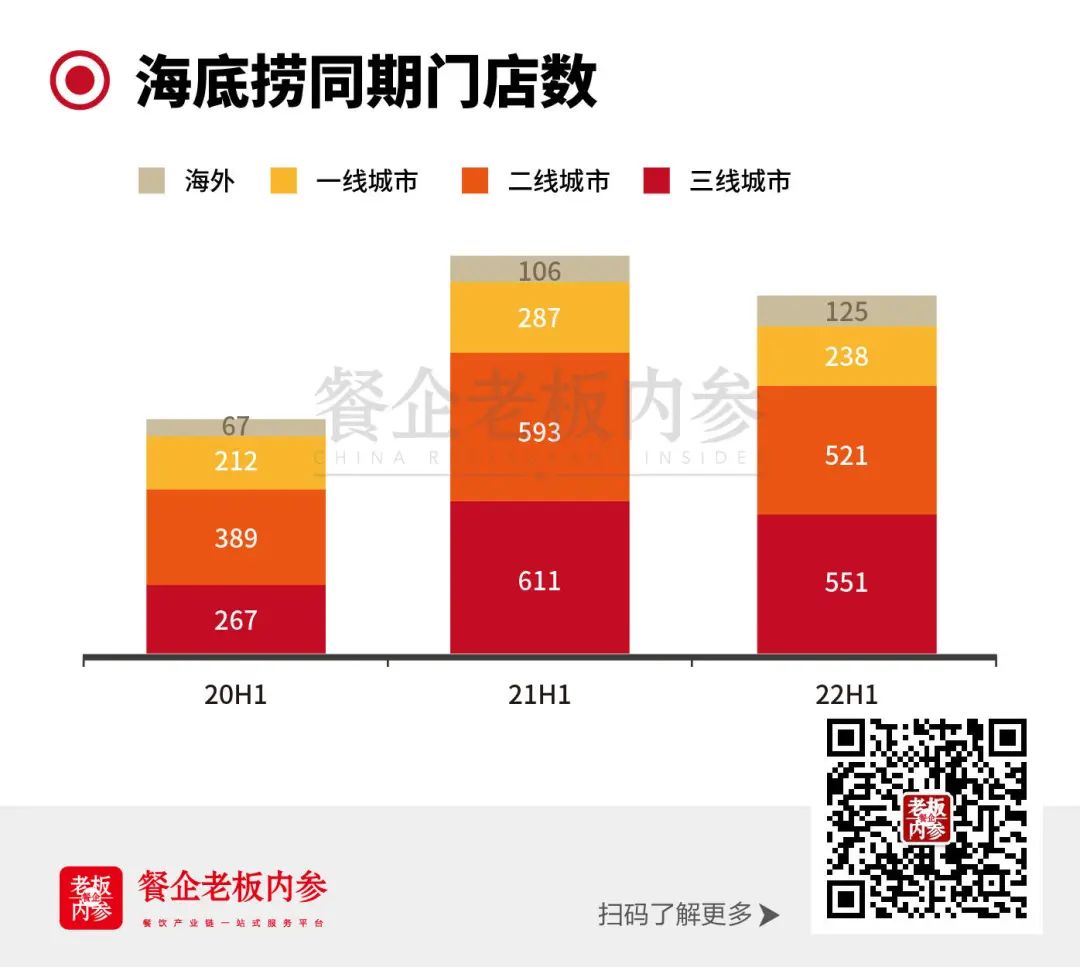

另一方面是“啄木鸟计划”下,餐厅数目对比2021年同期减少。截至2022年6月30日,海底捞门店数目为1435家,去年同期为1597家,两者相差10.14%。

海底捞的亏损主要归因于两点,报告期内处置长期资产的一次性损失、减值损失等合计3.08亿元,另外,部分餐厅在一段时间内停止营业或暂停堂食服务,但仍有固定开始及员工成本产生。财报中透露,今年3月到5月,平均每天有超过200家门店暂停堂食。

实际上,在扣除关店减值影响后,海底捞上半年获得微利0.42亿元。

海底捞同店翻台率在疫情的影响下,依旧没有止住下滑的趋势,二线城市和三线及以下城市同店翻台率下滑幅度超过一线城市,整体同店翻台率达到3.0次/天。仅有走出疫情影响的海外餐厅的同店翻台率从2.3次/天提升至3.2次/天。

不过翻台率3.0,仅仅刚过了海底捞的盈亏平衡点。当然,如果看总体翻台率,这一数字仅为2.9次/天。

根据国信证券此前的测算,3次/天的翻台率是海底捞单店的盈亏平衡线,跌破该数值,可以认为该店处于亏损状态。

同时,啄木鸟计划称,若集团海底捞餐厅的平均翻台率低于4次/天,原则上不会规模化开设新的海底捞餐厅。

在相当长的一段时间内,海底捞门店网络的扩张是营收增长的主要驱动力。在4次/天的翻台率目标达成之前,海底捞的营收将面对瓶颈期,只能靠提升单店运营能力和经营质量提升业绩。

“啄木鸟”初见成效

海底捞又要啃“硬骨头”了

啄木鸟计划自2021年11月开始实行,旨在关注经营业绩不佳门店,重建并强化部分职能部门,恢复大区管理体系,强化内部管理和考核机制。

截至2021年底,已有260家海底捞餐厅在该计划下永久关闭,32家餐厅暂时停业休整。2022年上半年,又关闭了26家餐厅,短期内,啄木鸟计划会对经营业绩带来冲击,但中长期来看有望提升海底捞内部效率。

在组织架构方面,海底捞启动“大区经理+家族长”模式,提升门店管理颗粒度。

虽然在啄木鸟计划宣称,海底捞实施“关店不裁员”策略。但这次财报也披露,员工成本相较于去年同期减少了17.6%,主要由于因啄木鸟计划门店对比去年同期减少。

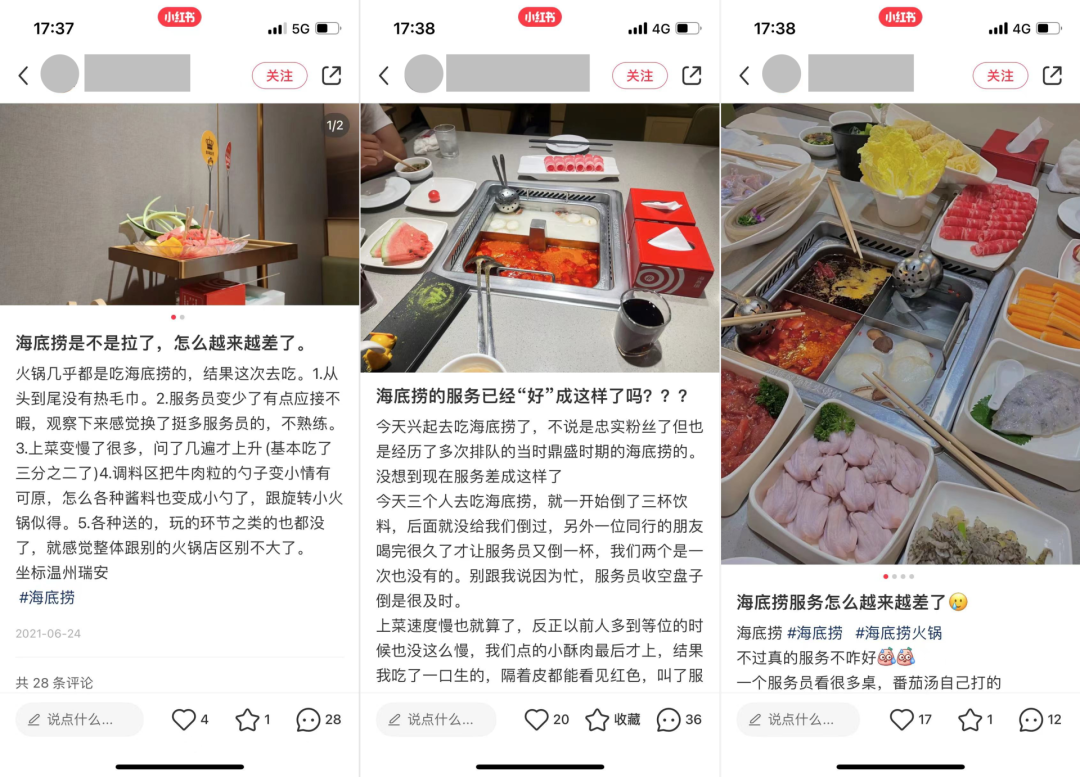

一般情况下,部分员工会因为在新餐厅排班缩减、薪资下降的问题主动离职,但在门店减少10.14%的状况下,员工成本减少了17.6%,足以说明门店服务人员的配置有了一定缩减。

在小红书上,就有网友称,海底捞服务员变少了,一个服务员要看多张桌子,顾客得自己动手就餐。

海底捞在财报中透露,随着外部疫情的逐渐好转及内部"啄木鸟计划”取得一定成效,集团计划择机启动“硬骨头”门店计划。

“硬骨头”计划,简而言之,就是在目前因为“啄木鸟”计划关停的部分门店中,重新评估门店的选址、物业条件、经营面积等因素,选择符合重新开业条件的“硬骨头”门店。

啄木鸟计划是一剂猛药,存在着“一刀切”的问题。当然,重开关掉的门店这件事,也不能简单的用“关错了、折腾”来总结。毕竟啄木鸟计划已经执行了半年 ,商业中心的业态调整、商圈商业繁荣度也有不同程度的变化。

如果关掉的门店能够顺利重新开张,在一定程度上也意味着,商业地产运营方依然看好海底捞的市场影响力和聚客能力。

产品+场景创新

海底捞开始“刷存在感”

重服务轻“产品主义”,是部分友商和媒体给海底捞贴的标签。海底捞正努力撕掉这一点。

>>>从产品层面来看

今年上半年,海底捞在大陆门店的锅底、菜品、小吃上推出多款新产品,并辅以多渠道的推广,吸引顾客。

数据显示,2022年1月份上架的绝大部分新品的平均点击率在10%以上,如“真香锅”、“一盘吃不够的内蒙草原羔羊肉”、“精品肥羊”2022年上半年平均点击率保持在20%以上;6月份上架的“新一代西红柿锅底”、“鳕鱼虾滑”、“8秒海带苗”、“层层雪浪猪五花”等产品推出首月点击率超过15%。

不时不食,海底捞的上新还包括时令菜单和节日主题菜单,今年3月初,上海地区就推出了时令的“腌笃鲜锅底”,数据显示,七夕定制梦幻甜品"白桃杨梅草莓树莓风味慕斯”,在七夕节当天卖出近9万份。

新品有效的推高了一线城市顾客的客单价。

财报显示,顾客人均消费2022年上半年为109.1元,而2021年同期为107.3元。同时新品也吸引了更多增量人群,今年3月的捞粉节上,海底捞宣布在线注册会员数破亿。

>>>从消费场景来看

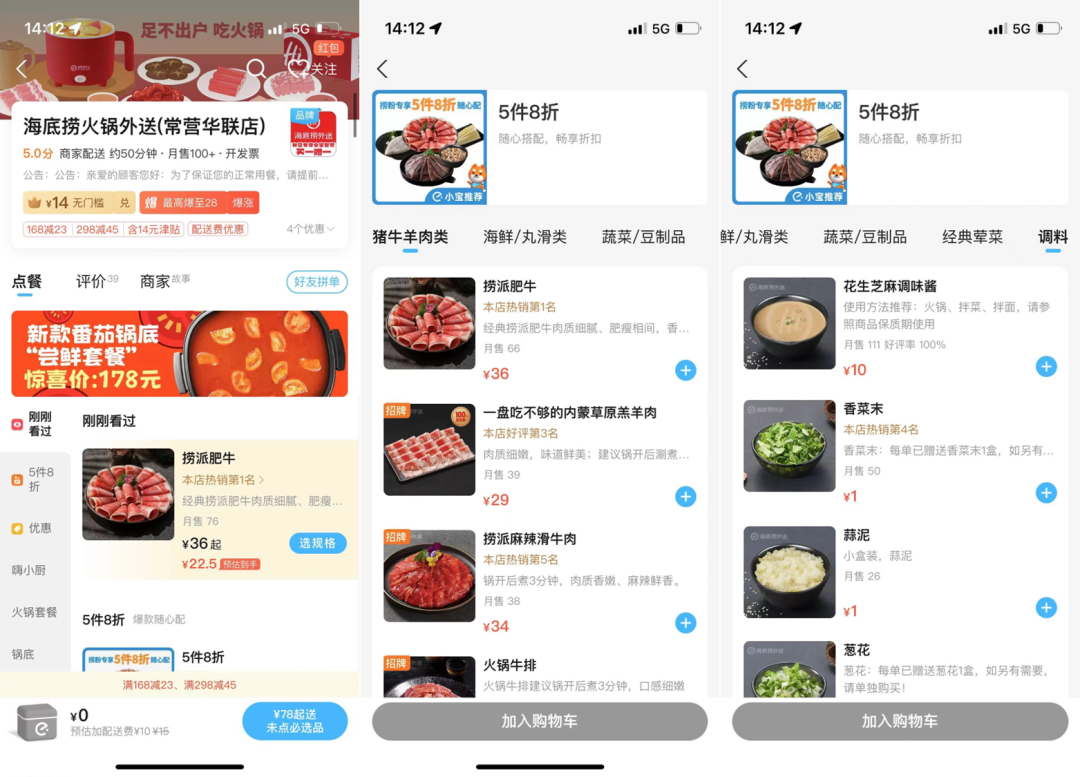

海底捞努力满足在堂食以外的消费场景需求。提供火锅套餐、盒饭、冒菜、小龙虾等形式多样的外送服务。

半年报显示,今年上半年海底捞外卖业务收入同比增加37.6%。

内参君注意到,在推出78元单人和108双人的“青年套餐”,降低配送门槛后,海底捞最近也在北京、上海等地区的饿了么平台上线涮品“5件8折”爆款随心配套餐,包含猪牛羊肉、海鲜丸滑、蔬菜豆制品、经典荤菜、调料,为消费者提供更加灵活的选择。

虽然海底捞外卖收入相较于同期增加了37.6%,但收入占比仅为2.8%,未来很长一段时间,外卖只能算作锦上添花。

分拆海外业务单独上市

资本是否买账犹未可知

7月11日,海底捞发布意愿公告,计划将分拆海外业务在港交所主板单独上市;

7月13日,特海国际向香港联交所递交上市申请,摩根士丹利和华泰国际担任联席保荐人;

8月22日,海底捞股东批准和授权董事会分帕特海国际已发行股份的决议。

实际上,海底捞以火锅起家,沿着火锅业务链,已经拆分出负责食材的采购、仓储和物流配送等的蜀海供应链以及负责底料和调味料的供应的负责颐海国际等公司。在面对不稳定经济环境时,相关企业也有效协助海底捞,提升海底捞抗风险能力。

海底捞称,海外业务的分拆,可将使海底捞和特海国际的发展及策略规划更加具针对性,并能更好地分配资源至各自业务,优化组织结构,帮助两者快速发展业务的价值;并使特海国际能够获得独立的上市地位及独立的募资平台,带来长远的增值效益。

至少,分拆出特海国际,能够帮助海底捞“做厚利润”。

此前披露的特海国际招股书显示,目前特海还处在亏损状态,截止2022年3月31日,特海国际持有7013万美元的现金及现金等价物,负债净额则为2.24亿美元。

特海国际能否成功上市,资本市场是否愿意为其买账,还有待时间给出答案。

海底捞2022年中期业绩发布后,港股8月31日交易日,海底捞早盘低开回升,一度涨幅8%,截至收盘,报18.6港元/股,总市值为10.36亿港元。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

海底捞2022年上半年净亏损2.67亿。从2021年下半年至今持续亏损44亿多,市值也一度跌至不足1000亿港元,缩水幅度超过70%。

海底捞上半年业绩情况并不可观,但外卖、海外业务都有不错表现。海底捞计划择机启动“硬骨头”门店计划,重新启动2021年关停的部分门店。

海底捞财报显示,2022年上半年海底捞营业收入总额为167.64亿元,2021年同期海底捞营业收入为200.94亿元,今年同比下降了16.6%。

连锁烘焙社区店「可斯贝莉Kissbaby」获数千万人民币B轮融资,投资方为产业投资人,明越资本担任长期财务顾问。

麦当劳旗下咖啡品牌麦咖啡宣布,预计2023年新增1000家店,大部分位于三线城市。过去两年,麦咖啡门店数量由约800家扩展至目前的近2500家。

呷哺呷哺上半年收入21.56亿元,同比减少29.22%;亏损由2021年上半年的4690万元增加至2022年同期的2.78亿元,同比扩大459.95%。

过去只坚持堂食,疫情时代最好不要有这样的“死板坚持”;过去堂食和外卖都在做,今天得思考新零售;联名、点评、评论……都要重新思考。

赢商网账号登录

赢商网账号登录

未登录

未登录