作者:步摇

据美团餐饮发布的《2022中国现制咖啡品类发展报告》显示,今年咖啡市场明显变化在于,中型连锁和社区咖啡正在成为新趋势。

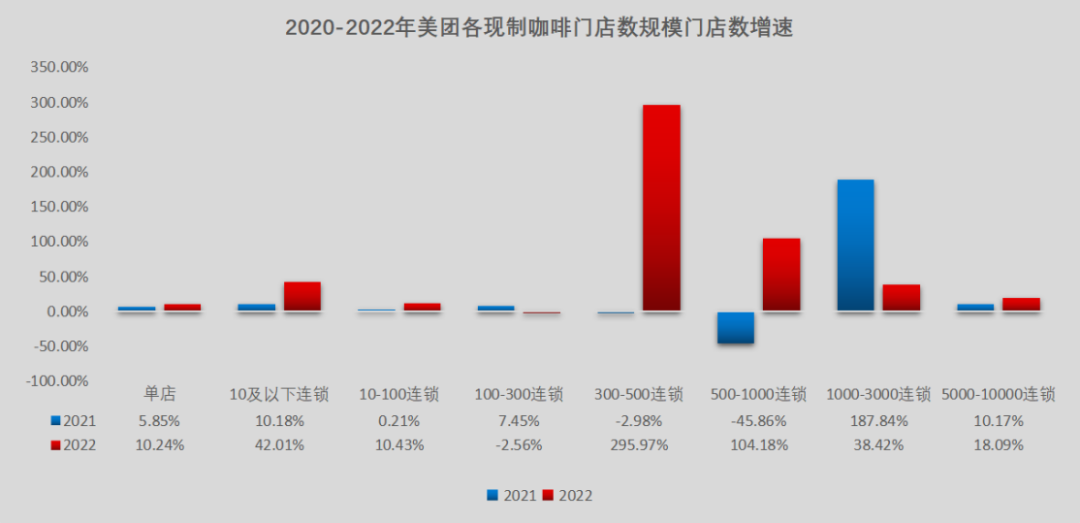

2022年,美团线上300-500家连锁咖啡馆的门店数大幅增加,增速近300%。2021年增长最迅速的还是1000-3000家连锁的咖啡品牌,当年增速为187.84%,而今年这类咖啡品牌增长率为38.42%。

今年增长最迅速的是300-500家连锁的咖啡品牌。300-500家连锁的咖啡品牌在去年的增速仅为同比下降2.98%,而今年该类咖啡品类同比增长295.97%。规模更大的500-1000家连锁品牌也实现了翻倍增长,2021年该类品牌增速为同比下降45.86%,2022年500-1000家连锁品牌同比增长了104.18%。

(数据来源:美团餐饮)

「明亮公司」推测,在300-500家门店的连锁更多为区域连锁品牌,因而今年区域连锁品牌今年增长迅速。区域咖啡品牌的成长一个背景在于瑞幸和其他大型连锁咖啡市场的教育,瑞幸目前在全国有7000多家门店,已经覆盖了相当广的区域,在这些市场完成市场教育之后,也让区域品牌看到了新机会,这些咖啡品牌立足于区域,为增量市场用户做更具特色的咖啡产品。

整体咖啡连锁化率依然还有提升的空间,根据美团数据显示,2021年饮品店整体连锁化率40%,其中现制咖啡连锁化率25%。

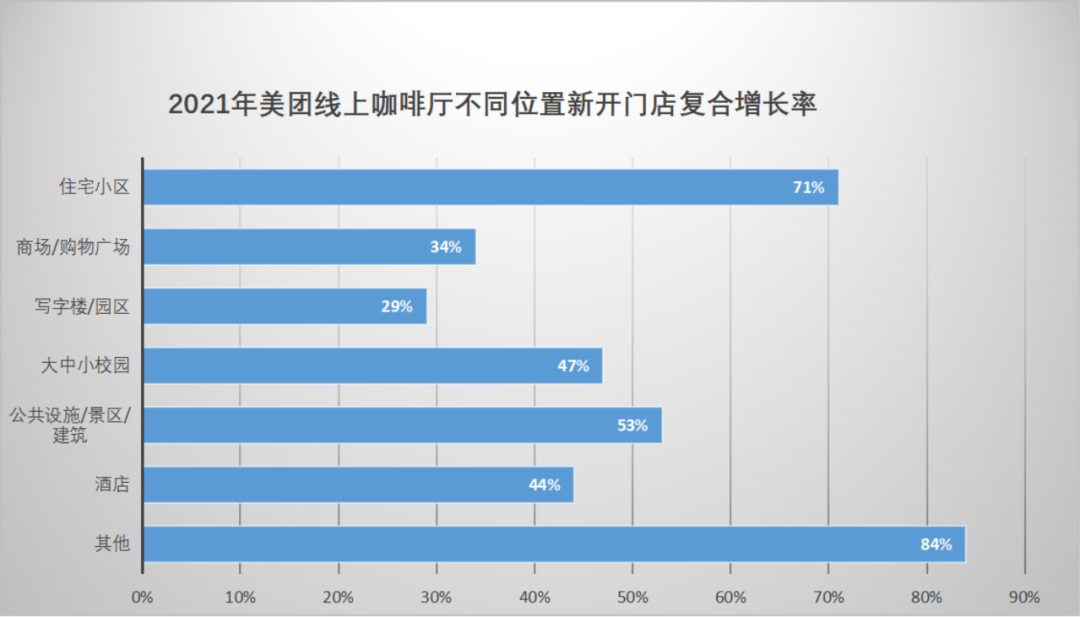

同时咖啡渗透加深且区域发展更快的另一个印证在于,社区咖啡店增长明显。美团数据显示,2021年咖啡馆在住宅小区的新开门店年复合增长率达71%。写字楼和中小校园这种相对商场更小的点位也在2021年分别增长了29%和47%。这些数据在场景上也说明,咖啡产品正在越来越日常化,更加脱离商务场景,更加日常。

德勤数据显示,高线级城市以及70-90后饮用现磨咖啡主要原因的前两名分别为生理上的提神醒脑和心理上的依赖,占比分别超65%和40%,且生理上的提神醒脑需求在代际间呈上升趋势(从70后的68%上升至90后的77%);商务社交需求占比低于20%,在代际间呈下降趋势(从70后的18%下降至90后的13%),反映年轻一代对于咖啡饮用需求更偏功能性刚需。

社区店拥有更低的房租,咖啡产品能自然产生复购,因而在社区拥有一定的流量情况下,社区店的存活率和存活时间更长,社区店模型也更受品牌青睐。同时,300-1000家门店数量又在区域发展的品牌,在占据为数不多的商业中心之后,要想继续开店也只能开更多社区店才能满足不断扩张的需求,更好的模型和更深的渗透是社区咖啡店更受中型连锁青睐的原因。

(数据来源:美团餐饮)

咖啡更下沉的另一个印证是咖啡在低线城市的渗透也在加剧。根据美团的数据,北上广深4个一线城市,美团线上现制咖啡门店数占比超20%,新一线城市(15个)门店数占比近25%,下沉市场拥有27.26%的咖啡门店。

其中,三线城市咖啡订单量同比增长19%,四线城市同比增长250%以上,五线城市同比增253%。

在价格上,仍然是20元以下占据主流。报告显示,从人均消费规模来看,美团线上20-40元价格段的门店占据主导地位,且近3年门店数占比不断提升,从2020年的不到50%提升至2022年的近70%。受疫情影响,以及咖啡日常化,全国40-60元价格段门店数有所回落,降幅接近60%。

在产品上,拿铁仍是最受欢迎的产品。2021年拿铁占美团到店咖啡厅总体销量的54%,美式咖啡占比23%,其他咖啡占比23%。

咖啡的便利性也是用户购买的重要原因。报告显示,用户选择到店自提的原因中,占比最多是顺路自提,占比79.57%,节省配送费占比40.97%。

自提比例上升则要求咖啡品牌能在区域有更大密度,也就更加促进打透区域的连锁品牌的发展,两者互相促进。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

瑞幸搬出了一年前的苹果丝绒拿铁,Manner推出椰皇美式、百香果气泡美式两款新品,M Stand则推出了包括莓果、蜜瓜、荔枝等浮冰系列美式。

对于餐企来说,餐厅是最小的利润单元。优化餐厅菜单结构、降低餐厅人力成本,提高餐饮门店利润,显然是应对当下餐饮困境最简单粗暴的措施。

陈香贵,墨茉点心局、海伦司等过去一年大火的餐饮新消费品牌,都正在经历不同程度的融资无进展、开店速度放缓等变故。

眼下不管是从绿茶自身经营状况,还是全球资本环境来看,都不是上市的好时机。 换言之,目前绿茶餐厅一上市就破发的可能性很大。

有多家媒体爆出T97咖啡创始人李潇曾在微商圈混迹多年,还曾卷入传销风波。这次爆火的T97咖啡,不过也是“潇掌柜”的又一个敛财工具?

茶馆生意虽然注定小众,但如果能把小众用户服务到位、占据市场头部位置,也不失为一门好生意。但与此同时,这也是一门需要细水长流的生意。

赢商网账号登录

赢商网账号登录

未登录

未登录