作者:霍东阳

文山,位于云南省东南部,是文山自治州的首府。这座人口总数约60万人的城市,或许不如云南其他旅游目的地知名,但类似这样的小城,正是国际咖啡巨头星巴克(需求面积:150-350平方米)在未来几年要攻下的市场。

“文山店的顾客(对咖啡)更好奇,需要更多的沟通。”Joey是星巴克文山店的员工,她向时代周报记者讲起自己的工作,“而且文山店的顾客也更容易接受门店的推荐和促销,成功率能到90%。店里卖得最好的,是星冰乐和太妃榛果拿铁。”

星巴克文山店于2022年9月开业,它是星巴克2025年战略愿景中新进入70个新城市中之一。此外,星巴克的门店也开到了广东清远、江西新余、山东威海等“新城市”。

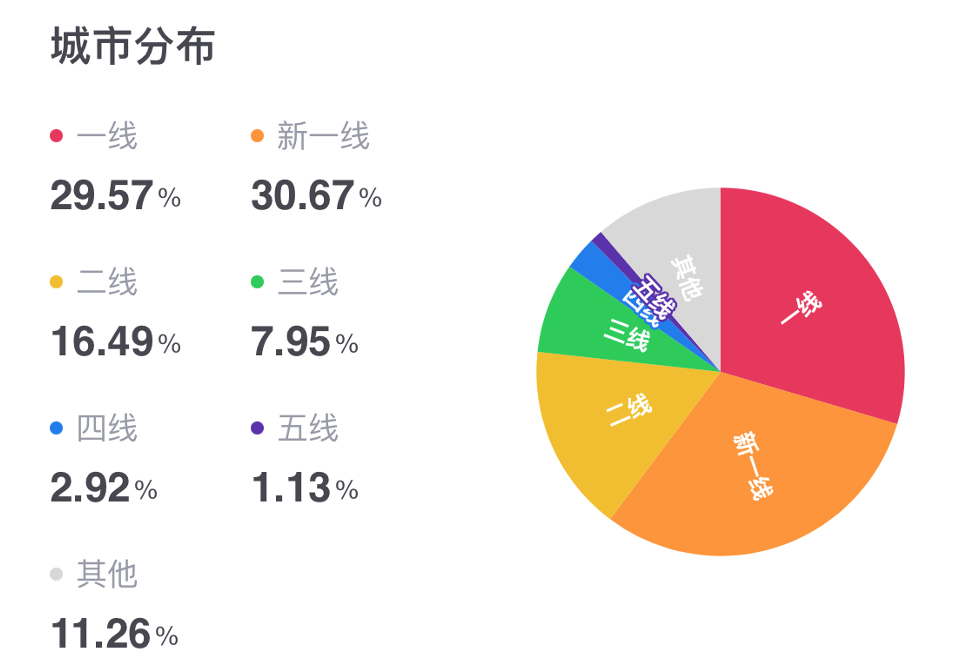

根据窄门餐眼的数据,截至2023年1月3日,星巴克超60%的门店都布局在一线和新一线城市。而新进入70个城市的愿景解释了星巴克在中国市场的下一步:下沉。

星巴克门店城市等级分布比例 图片来源:窄门餐眼

在餐饮分析师、凌雁咨询首席咨询师林岳看来,头部品牌下沉低线市场是符合正常规律的趋势,星巴克作为头部咖啡品牌,在中国市场的未来增长机会就是来自于低线市场门店的增长。

中国市场,特别是中国的下沉市场或是扭转星巴克营收接连下降的“救命稻草”。

2022年11月,星巴克发布了最新的财报。2022财年,星巴克整体营收322.5亿美元(约合2243.73亿人民币),同比增长11%,但净利润仅实现了32.82亿美元(约合228.34亿人民币),同比下滑21.9%。

2022财年第四季度的数据更为严峻,营收84.1亿美元(约合585.11亿人民币),同比增长约3%,录得净利润8.78亿美元(约合61.09亿人民币),同比下滑约50%。

星巴克急需一场“新增长”。

星巴克下沉

星巴克正在调整自己的姿态,攻入完全不同的市场。

面向对价格更为敏感的低线城市市场,之前很少打折的星巴克,现在也瞧上了抖音本地生活和美团。2022年底,在微博上引发热议的星巴克发券“翻车”事故,或许就是星巴克对低价营销的一次不那么成功的尝试。

Joey也向时代周报记者表示,在文山门店中,这类促销活动非常受消费者的欢迎,“哪款产品促销,哪款就是‘销冠’。”她说道。

凯度消费者指数大中华区总经理虞坚向时代周报记者表示,星巴克在一二线城市的市场或已在呈现边际收益递减的效应,“低线城市数目多,人口多,市场潜力大,下沉至低线城市或许可以给星巴克带来业绩上的提振。”虞坚说道。

星巴克方面也向时代周报记者表示,在低线城市的门店中,顾客在午后、下午、乃至晚间的消费需求会更高。

这基本符合虞坚的观察。“在低线城市的星巴克门店中,以社交和商务行为消费驱动的场景更为常见,这群在下沉市场中对价格最不敏感的人,看中的正是星巴克的‘第三空间’。”

Joey表示,目前在星巴克云南文山店中其主要的消费群体主要是周边的白领和学生,顾客较为固定,他们对价格不那么敏感,也更偏向于在星巴克见朋友或者学习。

往好的方面想,这意味着当前阶段,下沉市场消费者因为社交需求消费咖啡的场景更多,一旦这部分顾客将咖啡消费日常化,将产生巨大的市场发展机会。

但现实不见得那么乐观,起码目前还远远达不到。虞坚也指出,如何在下沉市场中,依然保持整体的价格和品牌调性,或是星巴克最为棘手的问题。

根据公开数据,星巴克的单杯价格为31元人民币左右,只有20%的中国消费者可以接受单价30元以上的咖啡。而根据人民网舆情数据中心、人民在线发布的《2022本土咖啡消费趋势洞察报告》调研数据,消费者最能接受的现制咖啡价格区间是16~25元。

在县域市场中,会有多少消费者接受三十元一杯的咖啡?

有业内人士向时代周报记者表示,在中国的咖啡市场中,很大程度上要看品牌对消费者心智的占领。“星巴克虽然在早期通过资本实现了在一二线城市的‘跑马圈地’,但对现在的低线城市而言,星巴克早已不再是当地消费者最先接触到的品牌。”该业内人士表示。

目前,低线城市的咖啡市场早已为主打性价比的连锁品牌所占据。2022年12月初,刚刚宣布新一轮面向三四线城市招募合作伙伴的瑞幸咖啡均价仅是星巴克的一半,超80%门店都在二线及以下城市中的蜜雪冰城旗下的幸运咖人均更是不足十元。

在这样的背景下,星巴克还在用并不“慷慨”的折扣,能否攻下县城的消费者,还是一个问号。

星巴克的“新战役”?

但下沉市场或许是这家国际咖啡巨头入华二十余年以来,不得不面对的一场全新的战役。

1999年1月,国内第一家星巴克门店在北京国贸一期一层开业,门店周边均为奢侈品店。2000年5月,星巴克先后进入香港中环交易广场和上海淮海路力宝广场,继续从高端写字楼、商场的商务人士和白领培育核心用户。

在虞坚看来,星巴克一进入中国市场,就透露出其鲜明的精英主义气质,目标紧紧锁定在繁华的商业中心和写字楼里的“高级白领”。

正如星巴克创始人舒尔茨对星巴克的定义:提供一个质量可控的现磨咖啡,并通过优质的空间感以及品牌格调,赋予消费者恰当的身份认同,进而完成销售。

舒伯茨提出的“第三空间”更是让星巴克成为了商务会谈、都市白领的消费处所,花几十元钱坐在市中心和CBD商业中心,喝一杯咖啡,被认为有品位、上档次的生活方式,一度与“小资”、“中产”等词相连。

相较于一种产品,星巴克的咖啡似乎更像是一种介质,融合体验传达一种高级消费生活文化。在虞坚看来,星巴克最大的竞争优势是品牌,而星巴克品牌的核心在体验。作为一个典型的工业化连锁品牌,搭载着标准化的咖啡和“第三空间”的体验,无论在哪一家星巴克门店都可以给消费者高度一致性的体验。

因而星巴克从一线城市向省会城市和大的地级市下沉的过程中,只要星巴克的门店仍旧占据着购物中心和核心地段,提供着同样的产品和相似的门店体验,就会吸引慕名而来的消费者。

不过,消费者正在变化。

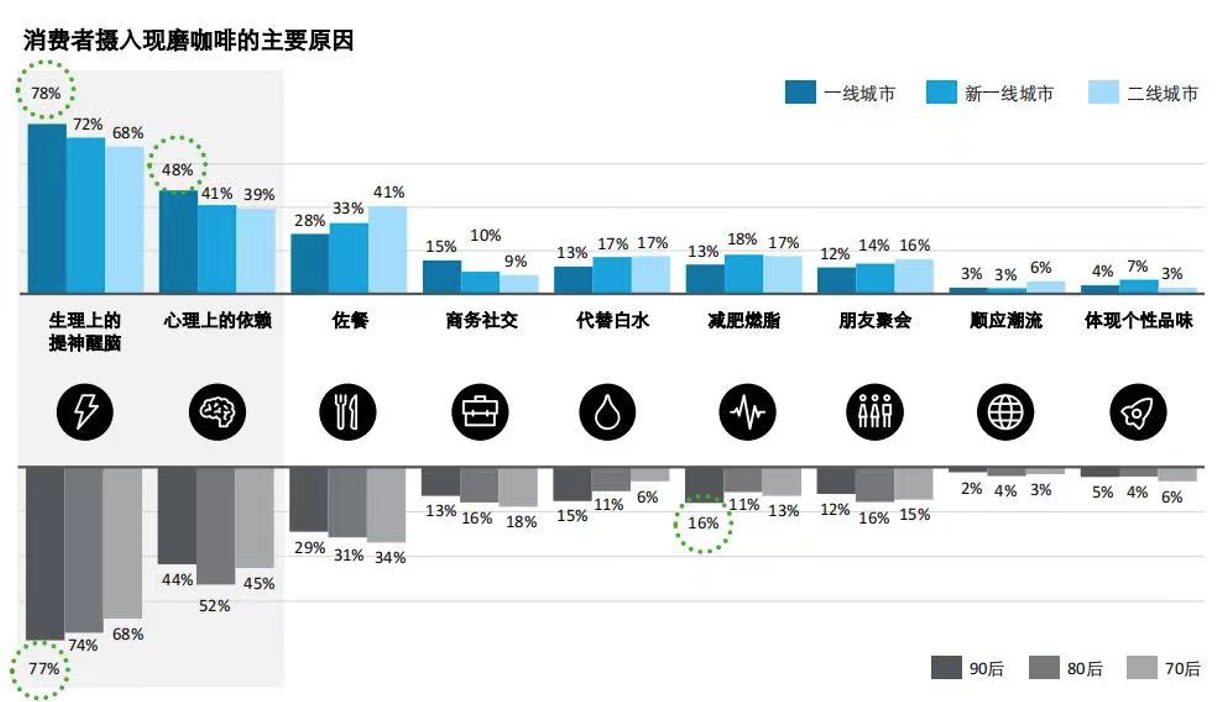

根据德勤中国在2021年4月发布的《中国现磨咖啡行业白皮书》,作为对咖啡接受度最高的一二线城市消费者们,饮用咖啡的主要目的已经变成了提神醒脑的生理诉求和心理上的依赖,而且在越高线城市这一趋势越明显。

消费者摄入现磨咖啡的主要原因 图片来源:德勤中国·中国现磨咖啡行业白皮书

这也带来了消费场景从慢到快的转变。“快咖啡”场景的消费占比逐年提升,2021年人均消费“快咖啡”的杯数达到了所有现磨咖啡的70%。同时,作为主要购买渠道的现磨咖啡厅,目前最主要的进店目的只是为了购买咖啡和饮品,社交功能已经非常弱化了。

咖啡场景从慢到快的变化 图片来源:德勤中国·中国现磨咖啡行业白皮书

尽管,上海的星巴克仍旧人满为患,不过这群消费者已经从高级白领变成了不少阿姨和爷叔。

经过几十年的发展,上海摇身一变成为了世界上拥有最多咖啡厅的城市,这也折射出中国咖啡品牌们焦灼的竞争。

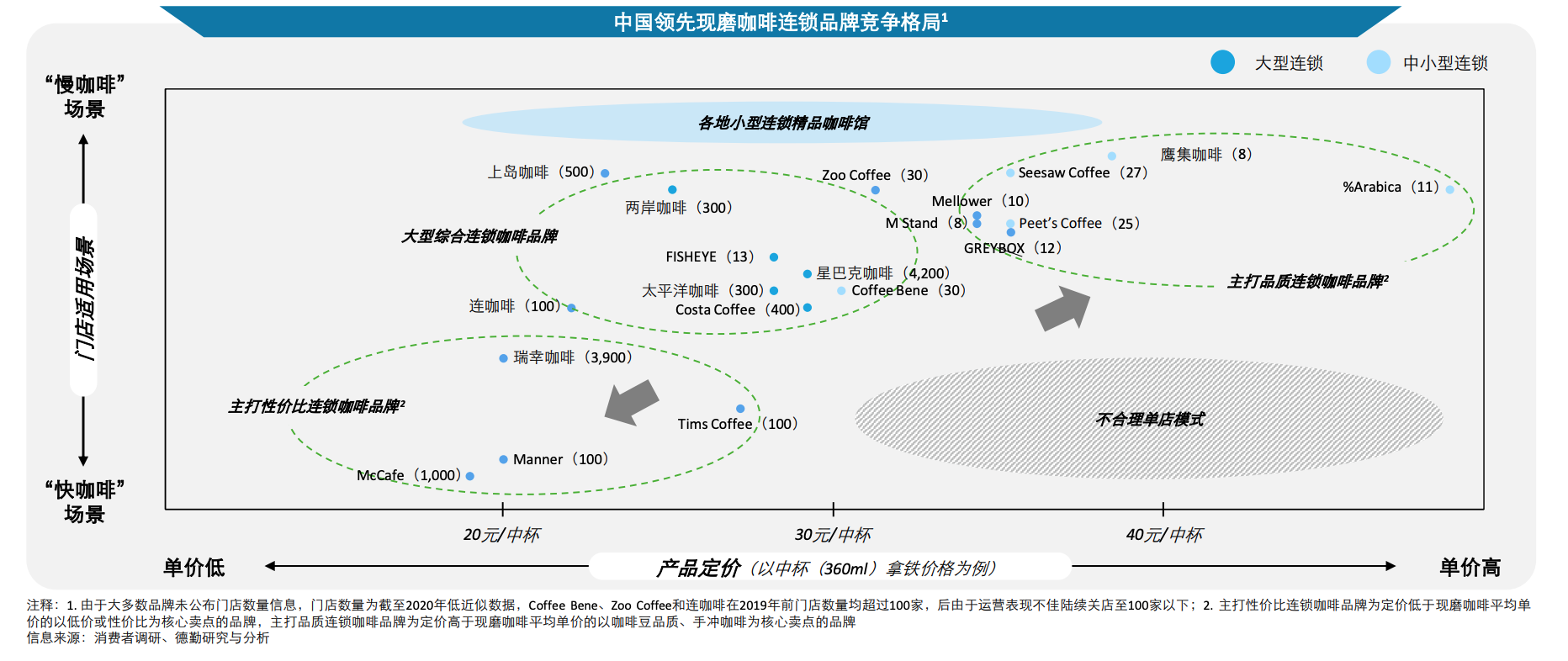

资本热钱的涌入更是催熟了很多国内咖啡品牌。据德勤报告,目前中国的咖啡连锁品牌竞争格局可以分为以Seesaw Coffee、%Arabica为代表的,中杯价格在40元上下的主打品质连锁咖啡品牌;以星巴克、Costa为代表的,中杯价格在30元上下的大型综合连锁咖啡品牌;以及以Manner、瑞幸为代表的,中杯价格在20元上下的主打性价比连锁咖啡品牌三大类。

很明显,大型连锁品牌的代表星巴克腹背受敌。前有精品咖啡品牌提供更优的体验,后有性价比咖啡品牌提供消费者更需要的产品。

这名曾经远道而来的拓荒者,不得不继续努力夯实地盘,并俯下身去,下探自己并不熟悉的市场。

如何扳回一局?

一个坏消息是,超60%门店聚集在一线和新一线城市的星巴克中国已经连续5个季度同店销售下滑。而另一边,竞争对手瑞幸咖啡却传来好消息,在2022年11月22日发布的第三季度财报中,其主攻下沉市场的联营门店同比营收增长了116.07%,成为重要亮点。

《中国现磨咖啡白皮书》显示,中国现磨咖啡共有10.8万家的咖啡馆,位于二线及以上城市的咖啡馆数量占75%,伴随着小镇青年的咖啡意识觉醒,二线城市到县城小镇的消费潜力不容小觑。

机会面前,感受到威胁重重的星巴克,没有理由放弃阵地。

2022年3月,舒尔茨开启了他的第三次复出,担任临时CEO。要知道,他的上一次复出,是在2008年,彼时,舒尔茨的复出主题是“回归核心咖啡业务,提升空间体验”。

而这一次,他的主要任务是应对成本上升、海外挑战、不断涌现的竞争对手等一系列复杂问题,并同时物色具有远见、拥有数字技术资历,对中国市场相当了解的新任 CEO人选。

与此同时,在“第三空间”的基础上,舒尔茨又提出了“第四空间”,即:不要被店铺里的四堵墙局限住,而是如顾客所期望的,完成无缝O2O——即线上到线下的体验,从而打造消费者对星巴克更具粘性的品牌忠诚度。

星巴克早早就开始布局了数字化转型业务,依据相关资料显示,早在2009年的星巴克就已经成立了网络数字化领导小组,在已经成型的“第三空间”的基础上实现线上和线下融合来建立属于星巴克的“第四空间”,从企业管理、品牌、店面运营、供应链管理、产品品质和空间场景体验等方面发力。

星巴克依据自己的数字化终端,再结合阿里系的支付、配送,很快完成了中国市场“第四空间”的初步布局。

“第四空间”很好地补充了一二线城市中消费者对“快咖啡”的需求,而在低线城市中,也成为了在疫情冲击下对业务的补充。

以星巴克文山店为例,Joey透露,在今年疫情反复的情况里“啡快”和“专星送”业务更是可以占据店内整体营收50%~60%的份额。星巴克方面也向时代周报记者表示,在部分下沉市场的数字渠道销售占比甚至高于一、二线城市。

2022年9月,星巴克宣布,英国家庭用品巨头利洁时CEO拉什曼·纳拉辛汉将从当年10月1日起担任星巴克候任CEO;从2023年4月1日起,他将正式就任星巴克CEO并加入公司董事会。

这是舒尔茨开出1.9亿高薪聘请的新任CEO,其以丰富的运营专业知识闻名,拥有通过推动以消费者为中心的数字创新来实现企业发展目标的经验。而在星巴克继续解决的问题中,如何夺回在中国市场的主动权,绝对是纳拉辛汉最重要的命题之一。

这位国际都会里来的拓荒者,没有退路。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

必须承认的一点是,星巴克家底够厚,早些年打下的江山也足够他们试错,单凭它在咖啡豆供应链上的深耕就足以甩开绝大多数品牌。

11月23日,星巴克在抖音推出0.01元购买2杯馥芮白咖啡券活动,最后被下单90多万单。但网友购买后无法兑换咖啡券,星巴克目前陆续发起退款。

茶馆生意虽然注定小众,但如果能把小众用户服务到位、占据市场头部位置,也不失为一门好生意。但与此同时,这也是一门需要细水长流的生意。

不管商业模式如何创新,咖啡本质上也必须要回归到产品本身。对比三家的产品后,星巴克在商品SKU数量上、价位上都明显的高于瑞幸和Tims。

市场竞争是残酷的,有人出局,就有补位。在政策放开的大势下,这一波抄底,和这三年其它的抄底相比,意义大有不同,比拼的维度也有所不同。

趁品牌势能高时,率先出击,靓女先嫁,可能是一个好选择。也意味着,2023年,餐饮并购整合时代正式来临。

赢商网账号登录

赢商网账号登录

未登录

未登录