作者|赵飞宇

编辑|方婷

只有我觉得星巴克(需求面积:150-350平方米)贵吗?在买杯咖啡越来越便宜的现在,前有瑞幸门店数反超,后有均价8块的幸运咖来势汹汹,星巴克为什么不降价?

不但没有降价,美式、拿铁等我们常喝的款,今年甚至还涨了一到两块钱,这是现状,也是结论,是星巴克深思熟虑后的结果。

但,这背后是为什么?

星巴克贵吗?

首先我们要搞明白一个最根本的问题,星巴克真的贵吗?

尽管贵不贵和个人主观消费意愿有关,但对绝大多数中国人消费水平来说,星巴克是贵的,并且跟全球范围比也是贵的。

在中国,星巴克的单杯均价为31元人民币左右。

而大数据显示,只有不到20%的消费者能接受单价30元以上的咖啡。

这真不是我们抠,而是在中国星巴克的定价和人均收入不匹配,我们按平均收入水平来看,如果想要做到每天一杯星巴克,上海市民一年内要用掉自己全部可支配收入里的15%来喝咖啡。

而对于纽约市民来说,做到这件事只需要花掉自己收入的1.6%。

星巴克在中国市场崛起

但是贵就一定不好吗?

一个反常识的理论是,贵对星巴克来说不是大问题,甚至在进入中国初期,贵反倒是星巴克的优点。

把时针拨到1999年,中国内地第一家星巴克刚刚开业,就在北京国贸一期一层,初入中国时没有人看好这个市场。

开业当天星巴克的高管一个都没来,原因无他,穷啊!

那时候的北京房价还只要2000元一平米,而星巴克一杯卡布奇诺就要19元,能有多少人喝?

所以别看现在国内的星巴克都是本部直营,但在刚开始并不是那么回事,星巴克分别和三家本土企业成立了三家合资公司,分别来管理京津冀、江浙沪和粤港澳的生意。

三家公司,星巴克的持股比例都在5%以下,在京津地区,更是纯授权经营,这说明美国本部对中国市场一开始并不抱多大的希望,但即便如此,刚出现第一批都市白领的国内市场,对于这个从美国漂洋过海来的咖啡品牌仍然十分有好感。

较高的定价也成了星巴克品牌印象的一部分,让这个绿色logo成为了高端和精英文化的代名词。

很多商场为了让星巴克入驻,能开出十几年房租减免和亏损补贴的双重福利,后来的故事大家也知道,巨龙腾飞,我们的消费力一下就上去了。

有了钱,我们就要做点符合自己身份的事,坐落在各大核心商圈的星巴克,凭借着说便宜其实有点贵,要说贵但也点得下去的价格,更关键的是竞争对手的稀缺,几乎完全占据了消费者关于咖啡的心智。

美国总部一看,这个有搞头啊!

不惜毁约高价从三家运营商手中把股份回购了回来,从2003年起星巴克总部就先后买回上海和华南地区各50%左右的股份,2006年,更是以5400万美元买回了华北地区90%的股份。

2017年,星巴克又出资13亿美元,拿回了江浙沪地区的直营权。

至此,中国区所有星巴克门店全部收回美国本部,出价一飙再飙,足以看出星巴克对中国区的势在必得。

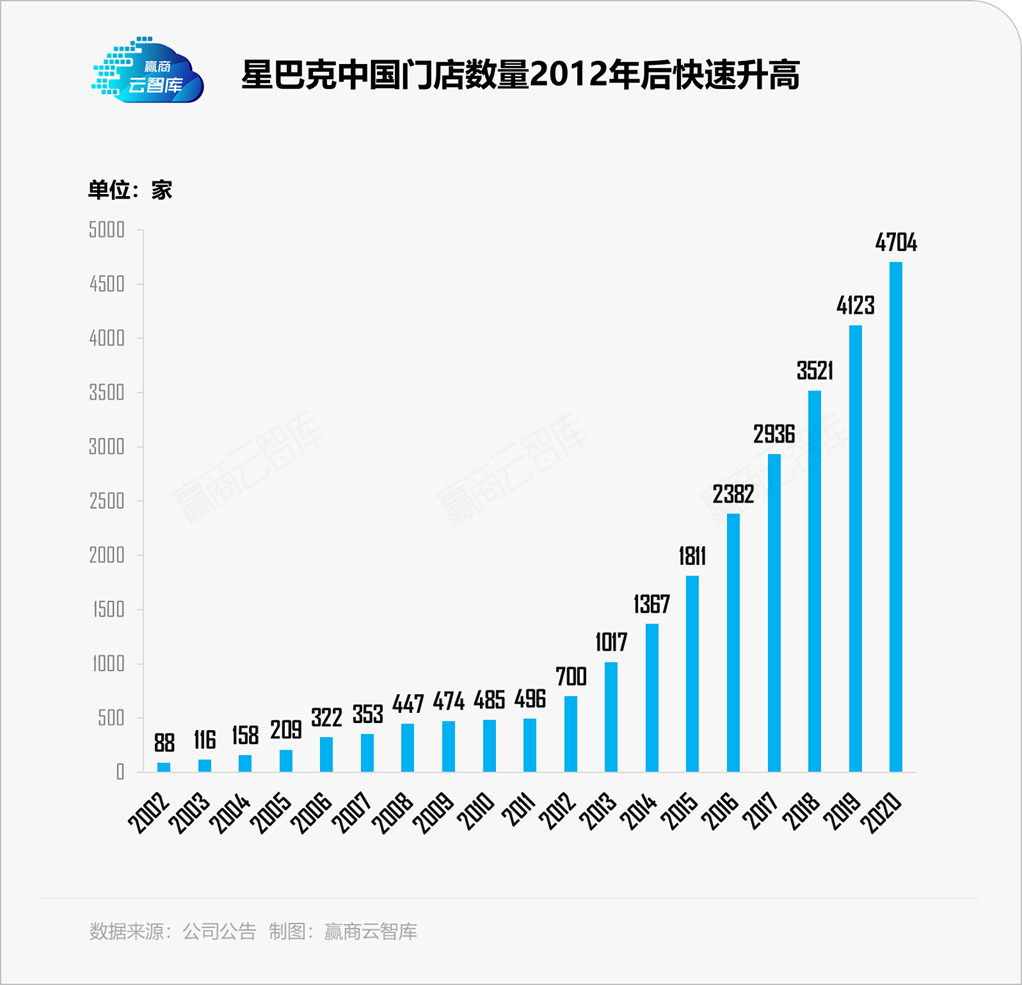

从那之后,星巴克门店数从一百多家直奔千店规模,尝试了多种形态的门店,比如烘焙工坊、臻选门店等等,中国也成为了星巴克的第二大市场,在中国开星巴克,不仅是市场大回本速度也一度是最快的。

比如星巴克2013财年Q2的财报显示,中国地区营业利润率32%,而美洲区利润率为21.1%,欧洲、中东及非洲等地方的营业利润率更是只有1.9%。

虽然星巴克定位偏高,但老实说并不离谱,毕竟同时也有几个咖啡品牌定价没低多少,比如costa和太平洋咖啡。但是,同样的价格你要是手拿一杯星巴克,收获的朋友圈点赞可能都多几个。

这和星巴克的定位,总是和cbd、高端、精英挂钩分不开关系,还有星巴克一直主打的“第三空间”,坐在那里敲笔记本,就连手里正在搬的那块砖感觉都高贵了几分。

但是品牌滤镜,注定会随着资源的不再稀缺,会逐渐褪去,当人人都能坐在店里拿杯咖啡拍照的时候,大家也就没必要拍照了。

中国市场转折

端倪,早在2012年前就有所浮现,当时的北京嘉里中心和三里屯太古里先后开始改造翻修,两家业主方都提出请原本占据了优质点位的星巴克门店撤离或是搬去地下层的角落位置。

次年,星巴克也撤出了国贸一期,就是那家中国内地首店,搬去了后来建的国贸三期。

虽然星巴克一直没有正面回应,但撤出的最大可能原因就是租金上涨,不过以上还只是商场和品牌的博弈,尽管品牌价值略有波动,但12-18年的星巴克,也算是顺顺利利,起码消费者是买单的。

这点从星巴克门店越开越多,营收规模不断上升中也可以看得出。

战火真正蔓延到我们消费者这端,还得从18年瑞幸入场开始说,根源还是价钱。

瑞幸疯狂发券让一杯味道过得去的咖啡价格直接来到10-20元的区间,这就是它最大的核心竞争力,尤其是刚开始的瑞幸还贴着星巴克的边蹭,你在哪开店,我就在旁边开一家,价格还比你便宜一半。

慢慢的,就抢走了打工人的心啊!

一个瑞幸还不够,tims、manner也都来了,还有蜜雪冰城推出的幸运咖,5块的美式,8块的拿铁,咖啡味道怎么样,大家可以说一说,总之它确实赢得了不少下沉市场。

受后起之秀的夹击,星巴克在中国地区的放缓成为事实。

2022财年,你可以看到星巴克在中国地区的同店销售额、交易量、客单价等等,每个维度的数据都在跌,而过去一年,星巴克中国区的营收更是足足跌去了40%左右。

这其中,价格是重中之重。

但连我们都能想明白,降价,就能让星巴克的战斗力再翻上几番,但为什么星巴克却坚持不降价还涨价呢?

除了我们前面说的品牌形象的问题,还有一个食饮行业的底层逻辑,让星巴克降不了价。

那就是星巴克坚持的直营模式,让现在的星巴克,确实没那么赚钱了。

和直营模式相对应得叫特许经营,也就是连锁,赚的是加盟商的钱,典型代表就是开店破万的蜜雪冰城。

这两种模式赚钱逻辑天差地别,但有一点是可以肯定的,那就是直营的开店难度远大于加盟,总部自己开分店,从选址到人力再到运营和租金,都是品牌一力承担。

显然,开一家星巴克的成本要远远高于新开一家蜜雪冰城。星巴克财报中显示,2022一年的利润率仅有10%,比起之前的32%,再比比蜜雪冰城接近20%的净利润,就知道这个数字确实不高了。

谁吃了这部分利润了呢?逐年上涨的房租绝对占最大头。

我们前面也提过,星巴克早已在各地产商那里失去了滤镜,大肆扩张的星巴克没有了房租减免和亏损补贴,利润只能一缩再缩,10%的利润意味着什么?

意味着一杯拿铁只能赚3块钱,一共就这么大的利润空间,星巴克还怎么降价呢?

中国市场如何赚到更多的钱

利润薄了,怎么样多赚钱呢?扩大规模是一个好办法,俗话说薄利多销也不失一个赚钱的好模式。

星巴克想法是好的,今年九月的时候星巴克召开了两年一度的投资者大会,宣布在未来三年内,要在中国300个城市里再多开三千家门店,同时利润翻一倍。

这意味着,平均每九个小时就会有一座新门店开张,一天就得开三家,最新开店的城市分别有黄山、玉溪、安顺、乌兰察布、延安、长白山、商丘、六盘水、通化等等等等,平均城市排名是235名

这个扩张速度,对已经51岁,一直瞄准一二线城市扩张的星巴克来说可以算得上“激进”了。

要知道,星巴克进入中国已经22年,一共也才开了六千家多一点,细心的氪官应该没忘记我们前面提到的星巴克坚持的直营逻辑,如果开一家店不费几个钱,比如有加盟商来帮分担费用,那你多开当然多赚。

但对星巴克而言,本身再开一家店的成本就不低,现在选择同时到更多五六线城市去开店,这需要大量的资金,会进一步压缩利润空间。

但如果为了维持利润保证收支,又要涨价,这将更不利于星巴克即将进入的五六线城市。

为了应对这个困局,星巴克也有在想办法,有氪官应该发现了,星巴克在抖音直播间里,也悄悄开始发起了券。

当然有氪官会问,为什么不直接降价?发券不是多此一举,更复杂了吗?

发券其实是一箭三雕(1.价格折扣,2.刺激消费,3维护品牌),最直观的当然就是变相地让价格优惠了,买的人多了,再往深一层,发券会让本来没打算喝咖啡,没打算喝星巴克的人产生额外的消费。

尤其是星巴克新打算进入的五六线城市,三十多一杯的咖啡对小城市消费者可能有点贵,但拿了券再去买,顺便体验下之前小城市没有的第三空间和用户体验,这买卖好像一下就值起来了。

而最深的一层,就是发券并不影响星巴克本身的品牌形象。总的来说,星巴克想要开拓新市场,还是发券拉客,本质上是要多赚点钱,只是现在的位置骑虎难下,不能明面上降价,还得想尽办法提升利润率。

现在回过头来再看星巴克在中国的处境,确实是一个价格和扩张相互制衡的尴尬局面。

开更多的店、玩更多的花样,在星巴克现在的CEO舒尔茨心中,或许不是一个选择,而是必须要做的事。

我们必须承认的一点是,星巴克家底够厚,早些年打下的江山也足够他们试错,单凭它在咖啡豆供应链上的深耕就足以甩开绝大多数品牌。

靠着其他地区的输血,在中国去继续迎头赶上也不是不可能的事情,在这家有51年历史,几度起伏的咖啡品牌心中,这笔帐或许真的算得平。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

11月23日,星巴克在抖音推出0.01元购买2杯馥芮白咖啡券活动,最后被下单90多万单。但网友购买后无法兑换咖啡券,星巴克目前陆续发起退款。

数据智能服务商友盟+前总裁罗金鹏已加入星巴克中国并担任CTO职位,上任时间在星巴克中国宣布董事长王静瑛回归CEO(10月11日)之前。

以“国风特饮、东方味道”为品牌定位的茶咖新品牌“如此多娇”,近期完成了千万元级天使轮融资,由啟赋资本领投,华高软件跟投。

疫情让预制菜突然转换到了发展快车道,随着后疫情时代的到来,预制菜也将回到发展逻辑的正轨,产业链参与者“抄近道”的成功率会开始走低。

从现在的情况来看,一线城市会提前完成群体感染,而这也意味着,一线城市也将提前恢复消费和生产。

赢商网账号登录

赢商网账号登录

未登录

未登录