作者 | 金诺 编辑 | 鹤翔

出品 | 商业财报 ID:Earnings-Vip

“先覆盖,再提坪效。”在瑞幸咖啡的最新财报电话会议上,瑞幸CEO郭谨一对于2023年的公司战略如是说。

3月2日,瑞幸咖啡发布2022年Q4季度及全年财报。

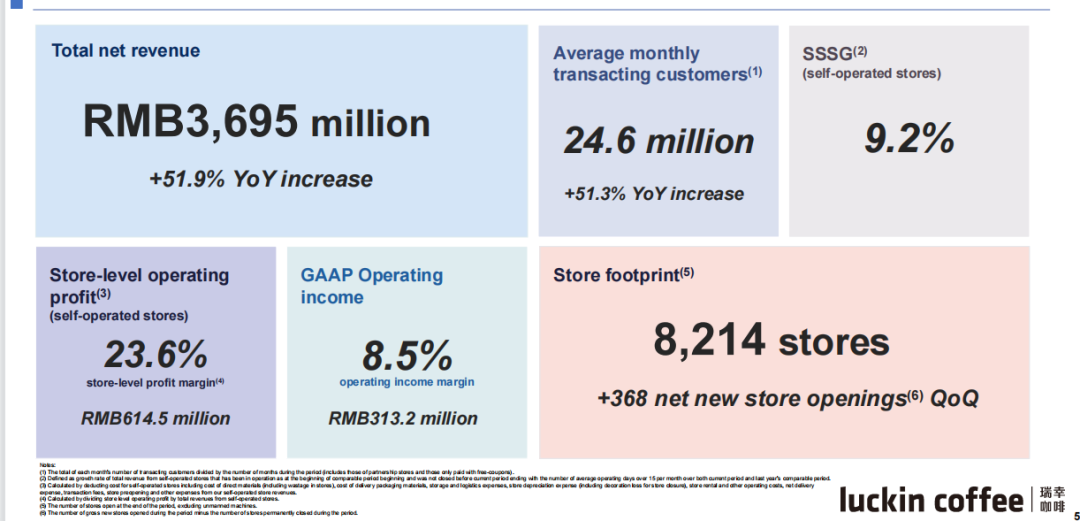

第四季度总净收入36.95亿元,同比增长51.9%。2022财年总净收入132.93亿元,同比增长66.9%,首次突破百亿元;在美国会计准则(GAAP)下营业利润11.56亿元,营业利润率8.7%,首次扭亏为盈。

2017年成立、2018年上市,瑞幸咖啡曾靠疯狂烧钱补贴的方式抢占市场份额;成立五年后,2022年是瑞幸咖啡首次扭亏为盈的一年,但“烧钱”战略并未停止,开始盈利后的瑞幸不求谨慎,反而打法更加激进。

瑞幸咖啡称,公司目前仍处于快速增长阶段,而2023年的目标就是完成瑞幸的第一个“万店目标”。

如今,咖啡赛道已不似五年前的一片蓝海,尤其是一二线的人群咖啡需求已经被市场教育得颇为饱和。

瑞幸惯用的烧钱策略、堆数量做法,能否助其抢占市场尚不得而知,“烧钱换增长”的老路能否继续真香也得打个问号。

01 利润骤降,现金流堪忧

根据最新财报数据显示,瑞幸咖啡在2022年Q4季度实现营收为36.95亿元,较上一年同期增长51.9%。

营收同比增幅超五成,但利润却骤减。

图源:瑞幸咖啡Q4及全年业绩汇报

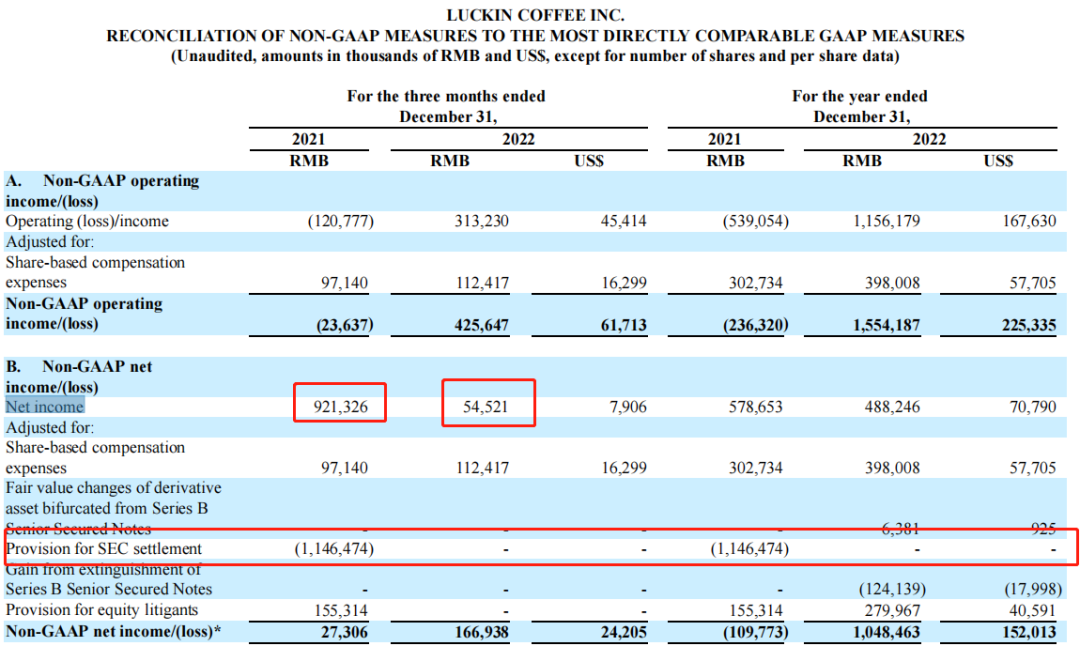

瑞幸咖啡Q4季度净利润仅为5450万元,相较于上年同期的9.213亿元,足足降低了94%。

对于利润的异常降幅,瑞幸咖啡在财报中给出了解释:

主要是由于罚款的支出造成了利润的锐减,此前瑞幸咖啡在2020年被美国证券交易委员会指控2019年财务数据,该指控在本季度终于达成和解,为此瑞幸缴纳了约11.465亿元的巨额罚款。

图源:瑞幸咖啡Q4及全年业绩公告

纵观全年,瑞幸咖啡2022年实现年营收132.93亿元,同比增长66.9%。

利润方面也受到了罚款金的影响,全年净利润约为4.88亿元,较2021年下降15个百分点。

此外,瑞幸咖啡在2022年实现GAAP营业利润11.56亿元,首次实现营业利润扭亏为盈。

在营业利润层面,瑞幸咖啡可谓“咸鱼翻身”,在股价上则经历了“触底反弹”。

图源:瑞幸咖啡Q4及全年业绩汇报

从光速上市,到因财报造假闪电退市,如今的瑞幸只能退居粉单市场。

对比在2020年的个位数股价,后又加之雪湖资本长达81页的看多报告,瑞幸此后的股价一路上涨。

在最新财报公布后,瑞幸咖啡(PINK:LKNCY)最新股价报31.12美元每股。

图源:雪球

即使财报数据整体“惊艳”,让很多所谓相信瑞幸咖啡的忠实粉丝加大持股,但部分人却始终持相反态度,对“带有前科”的瑞幸并不看好。

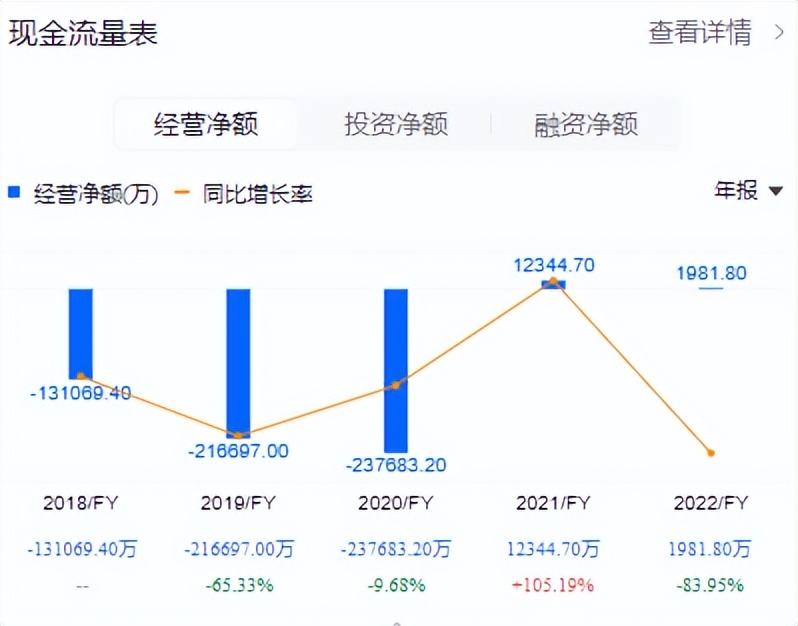

首先,对瑞幸咖啡经营净额的现金流方面存疑。

作为高毛利的餐饮行业,瑞幸曾拥有过低的经营性现金流。

最新财报显示,截至2022年12月31日,瑞幸咖啡持有现金、现金等价物、受限制现金为35.78亿元。较上一年年底的65.55亿元,大幅减少了近五成。

对于现金流大幅收缩,瑞幸在财报中给到的原因是赎回离岸票据、诉讼和解费、购置设备等。

图源:富途牛牛

其次,大部分投资客对瑞幸咖啡的整体财务数据仍有“狼来了”的阴影。

一些股民认为,瑞幸之前的财务造假案底在列,很难保证不会梅开二度。再者,瑞幸咖啡的初创团队陆正耀等人正在以“库迪咖啡”东山再起,且势头强劲。

图源:网络

而作为瑞幸2.0的库迪,有股民犀利点评道:“若库迪能够再次创业成功,说明我们的商业环境宽容到了让人难以理解的地步。”

02 同店销售额持续下滑,下沉之路荆棘丛生

除了巨额罚单,瑞幸咖啡在其他方面的支出与成本增幅也值得关注。

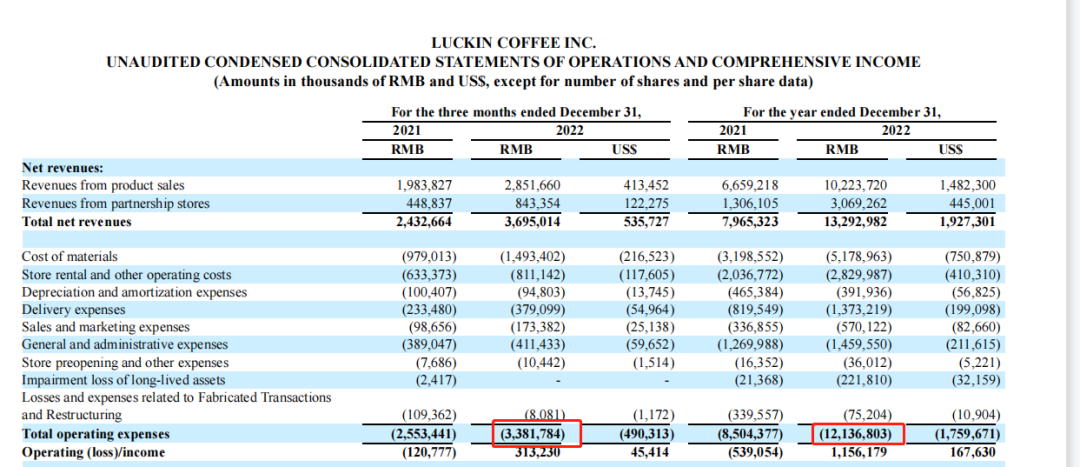

瑞幸咖啡Q4季度营业成本为33.82亿元,整体较上一年同期上涨32个百分点。

其中四项主要成本支出均大幅上涨,甚至最高涨幅超七成。

图源:瑞幸咖啡Q4及全年业绩公告

第四季度,瑞幸的材料成本为14.93亿元,同比上涨52%;房租及其他运营成本同比增幅28%;运输费用当季同比涨幅62%至3.79亿元,而销售及营销费用同比增幅最为显著,涨幅为74%。

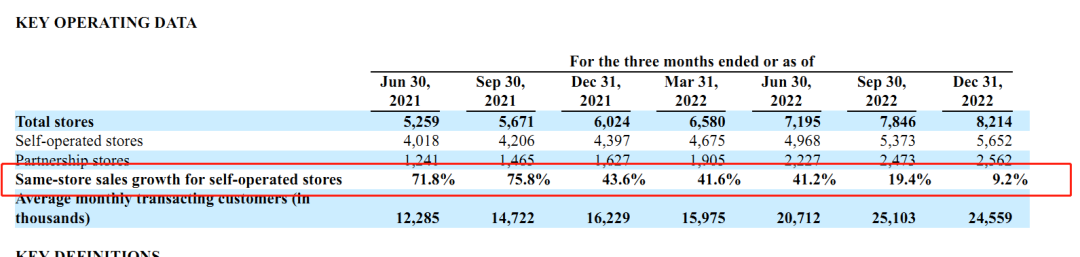

成本的涨幅换来的却是同店销售额增幅的持续下滑。

数据显示,瑞幸同店销售额的增幅连续8个季度下滑,最新的Q4季度同店增长率为9.2%,首次跌至个位数。

图源:瑞幸咖啡Q4及全年业绩公告

瑞幸此前一直“对标”星巴克,声称要成为“中国的星巴克”。

如今,再谈“万店目标”的瑞幸,不仅要抢占市场,还要提高品牌声量。

门店数量上,虽然目前瑞幸已经超越星巴克,但不断增长的门店数量也有可能拖垮品牌,成为稀释单店存量增长的主要原因,不断下滑的同店增长率数据就是最好的证明。

开店策略上,瑞幸选择与星巴克错位竞争。

相较于星巴克售卖“第三空间”价值与社交属性的大店模式,瑞幸则主要为外卖业务和自提方式,瑞幸的开店门槛与经营成本都更轻量化,因此单纯用门店数量来“取胜”,其实毫无意义。

图源:网络

此外,“爆款策略”虽然在短时间内拯救了瑞幸咖啡,但爆款的壁垒不高,可复制性极强。

根据某瑞幸内部人士透露:“瑞幸销量TOP20中,如生椰拿铁等爆款单品的收入,约等于其余19个单品的收入总和。”

与星巴克“专业咖啡”出身的底色相比,瑞幸则趋于“咖啡奶茶化”。

即使瑞幸在成立之初就一直以WBC冠军团队调配、咖啡大师等作为实力背书,但其纯咖啡口碑却一直饱受“难喝”“水泥”诟病。

直至后来靠着“生椰拿铁”爆款单品一飞冲天,以及后续各类奶咖、果咖饮品才慢慢扭转口碑。

事实上,生椰拿铁口味中的咖啡并不重要,更多来源于生椰等调配口味的加成,因此不少茶饮品牌都可轻松复制,部分奶茶店也将“生椰拿铁”作为重点品类之一。

图源:网络

这也意味着,瑞幸必须保证超高频率的新品研发,不断出爆款,越来越活成奈雪、喜茶等茶饮品牌的“内卷”模样。

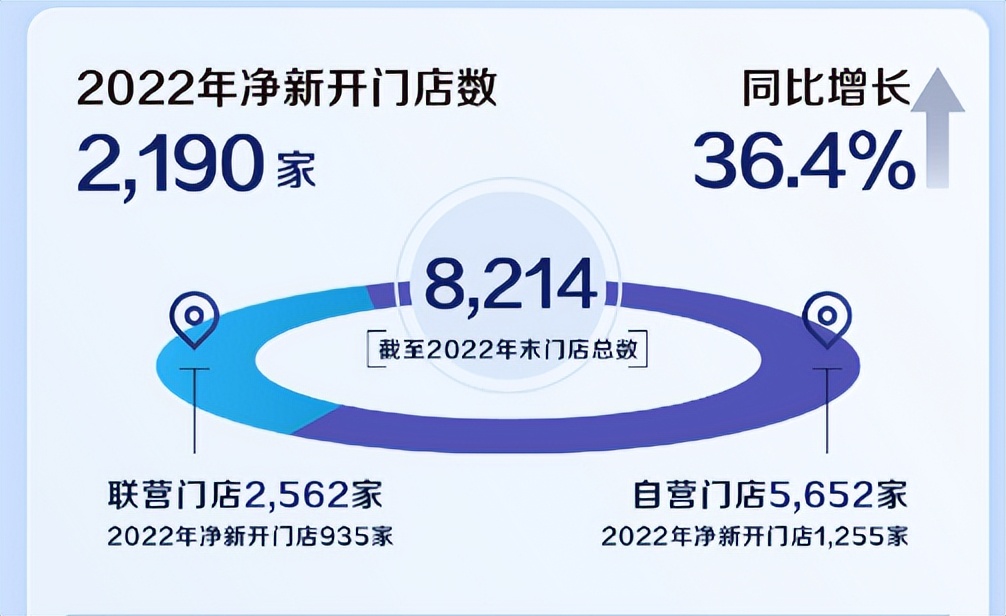

为达“万店目标”,疯狂拓张的瑞幸逐渐“下沉”,除了保持一二线城市的增长外,也开始渗透低线城市。

图源:瑞幸咖啡Q4及全年业绩汇报

只不过瑞幸的下沉之路面临两个难题:

一是价格不够“下沉”。

基于星巴克对国内一二线城市消费者的市场教育,不少消费者对于咖啡品类价格的心理预期被拉高,相较于动辄三四十一杯的星巴克,不到20元的瑞幸自然是便宜了。

即便瑞幸为达盈利,近年来不断上调饮品价格,店内的爆款以及新品价格大部分都突破了20元价位带,但一二线城市的复购率依旧不错。

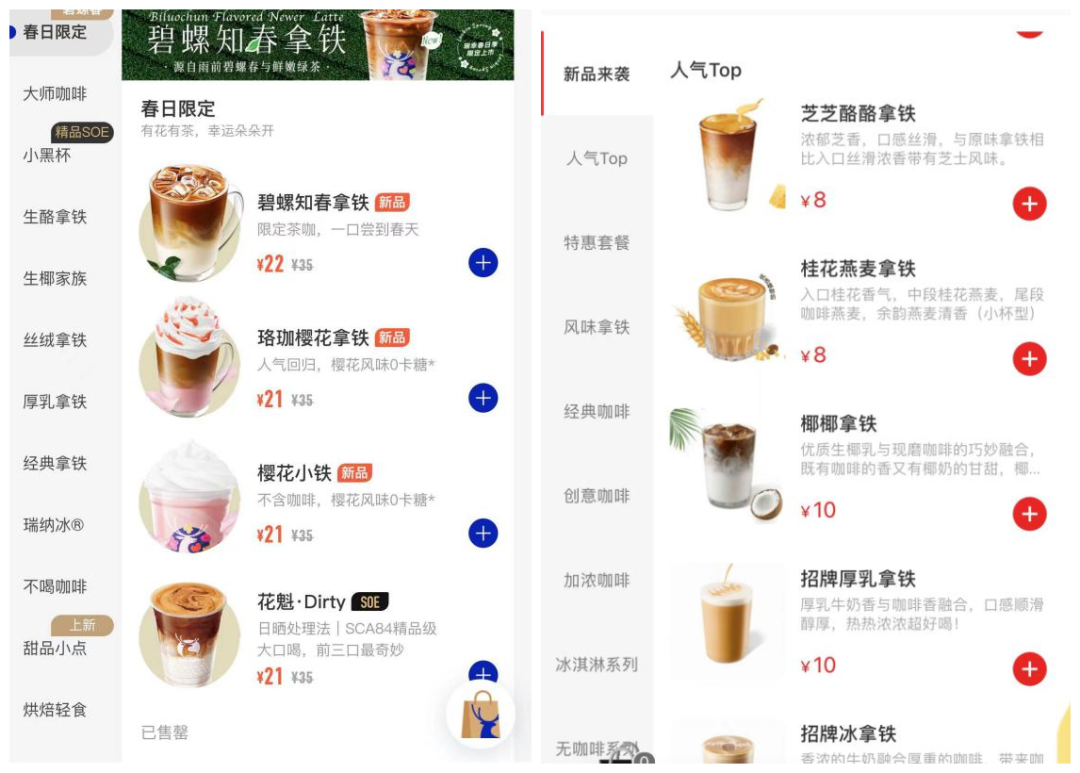

图源:瑞幸咖啡小程序截图、幸运咖小程序截图

下沉市场的局面截然不同,对于大部分未接受过星巴克咖啡“培育”、价格更敏感的小镇青年来说,20+元的瑞幸和不到10元的幸运咖等一众“价廉”品牌,谁更受欢迎,答案呼之欲出。

二是下沉人群的咖啡习惯未完全培育起来。

此前一二线城市消费者对咖啡的快速接纳程度,除了瑞幸的大量烧钱补贴外,也有饮品自身刚需功能的奏效。

咖啡饮品中的咖啡因能够天然帮助消除大城市快节奏人群的困意,并且逐渐构建成瘾性,最为成功的案例就是“韩国人均一杯冰美式”。

除开口感,咖啡提神醒脑的功效才是核心关注点。

但是生活节奏稍慢的下沉市场,若刨除这部分的刚需属性,就很难建立后续的成瘾性,从而培育出固定的咖啡消费习惯。

若瑞幸用曾经在一二线城市的发券补贴等手段去刺激下沉市场,长期来看,能不能培养成功是一回事,好不容易扭亏为盈的瑞幸会不会再次陷入亏损又成了未知数。

笔者认为,以上两个原因都有可能成为瑞幸咖啡在下沉市场难以复刻此前经验并达到高密度门店规模的拦路虎。

图源:壹览商业

“不务正业”的瑞幸如今正在被其他更为专业、小众化的咖啡品牌所围剿,瑞幸此前靠发券等猛烈攻势教育出来的咖啡习惯,反倒令不少新锐咖啡品牌“后人乘凉”。

除了瑞幸创始人陆正耀重新创业的库迪外,各大资本也已经意识到咖啡是门赚钱的好生意,热钱疯狂涌入。

纵观咖啡赛道,Tims被腾讯投资,而Manner背后有美团;其次是麦当劳携“麦咖啡”入场;还有各大便利店正以“低价”咖啡搭配零售消费场景,切中打工人刚需;甚至如邮政、同仁堂等品牌,也纷纷跨界参与咖啡角逐。

“万物皆可咖啡”之际,尤见咖啡行业的准入门槛之低;那么这时考验的就不是咖啡本身,而是背后的供应链和成本控制能力。

图源:网络

此前坚持直营模式的瑞幸开始重启加盟,主要针对于三线以下城市,为快速开店达成“万店目标”的KPI。

门店数量也许能快速破万,但加盟所带来的产品品控问题、监管风险等,都有可能成为瑞幸咖啡刚“洗白”不久背后的隐忧。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

今年,除了奈雪的茶、COCO等新式茶饮代表、18号酒馆、BURANO布拉诺西餐等西餐品牌,武汉本土的新文创美食及老字号联名,纷纷锁紧樱花元素。

截至2022年12月31日,锅圈拥有9221家零售店(5家直营店+9216家加盟店)。截至最后实际可行日期,锅圈的门店数进一步增至9645家。

赢商网账号登录

赢商网账号登录

未登录

未登录