海伦司似乎走上了与去年海底捞相似的扩张亏损困境。

2月28日,海伦司发布盈利预警,预期2022年收入约15.49亿元至15.89亿元,较上年同期收入18.36亿元,减少约13%至16%,而净亏损则从上年同期2.3亿元,增长至约13.13亿元至16.73亿元。

让人意外的是,公告发布后次日,海伦司的股价竟然上涨了,而且是大涨9.3%,到了第五天依然继续上涨。很显然,机构们对海伦司依然看好。

海伦司的亏损与股价暴涨,很难不让人想到海底捞。

海底捞在逐木鸟计划下扭亏为盈,实现了逆袭大反转。2023年的海伦司在疫情不利因素去掉之后,未来有可能完成同样的业绩逆袭吗?

01

海伦司再陷亏损

什么原因?

这已经是2021年风光上市后的海伦司,第二次录得年度净利润亏损了。

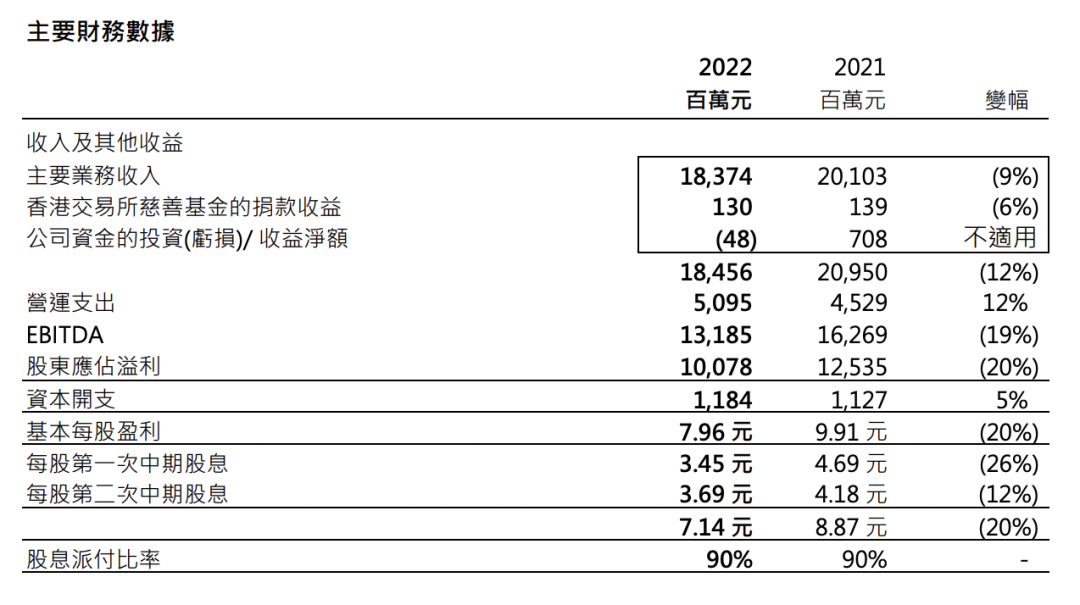

2022年2月27日,海伦司发布公告称,预计2021年公司净利润亏损2.10亿元-2.30亿元。实现收入18.33亿元-18.53亿元,较2020年增加约124%至127%。虽然总体营收增长翻番,但净利润是亏损的。

2023年2月28日晚间,海伦司发布盈利预警,2022年预计营收为15.49亿元至15.89亿元,同比下跌13.45%至15.63%;净亏损为13.13亿元至16.73亿元,亏损同比扩大4.71倍至6.27倍。

图片来源:海伦司财报

去年,针对2021年的亏损,海伦司方面给出的解释是,因为酒馆网络的扩张,酒馆总数已由2020年的351间增加至782间,并进一步增加至公告日期的821间,涵盖26个省级行政区域及146个城市。

今年,针对2022年的亏损,海伦司归纳指出三个层面的原因:

一是2022年疫情持续反复对业务经营带来影响,为激励员工,授予若干受限制股份单位而产生以权益结算的股份支付约5.03亿元。该等授予系根据首次公开发售后限制性股份单位计划授出,不涉及发行新股份。

二是在疫情持续影响背景下,2022年200余家酒馆门店进行调整关停及其他酒馆门店经营业绩下滑等因素,导致的处置资产损失、减值损失等合计约6亿元至9亿元。

三是国内多地疫情反复对酒馆经营状况带来冲击。

总而言之,疫情是2022年海伦司陷入亏损的核心因素。

而事实上,去年疫情对小酒馆赛道的确影响巨大。2022年,因为疫情不断反复,以线下生意为主的酒馆们遭受轮番冲击,多地酒馆生意被按下暂停键,有的酒馆行业甚至被禁止开业长达半年之久。

以上海为例,4月份开始封城,6月1号解封,但上海很多小酒馆直到9月份生意才有所恢复。

据悉,上海市3000多家各类酒吧中,过去一年,30%-40%酒吧阵亡了,30%-40%处在生死边缘,能够活下来且还有一定利润的只有20%。

小酒馆业态主打的本就是社交。《2021中国小酒馆行业发展研究报告》的调研中也显示, 61.5%的消费者选择去小酒馆是为了社交需要,58.6%的消费者是为了助兴,34.1%的消费者是为了缓解压力。

消费者在白天忙碌的工作后,愿意在夜间消费进行社交或者放松,是小酒馆业态快速发展的底层动力。

在疫情的背景下,因为对病毒以及不确定的恐惧,年轻人的社交需求被抑制,小酒馆品牌们的生意自然不好。

不止海伦司,奈雪酒屋近日就被爆出,目前全国范围内只有上海九六广场店仍在营业,其他门店皆已停业。

所以说,在疫情影响下海伦司陷入亏损并不奇怪。但是,超13亿如此巨额的亏损,真的全是疫情的缘故吗?

02

规模陷阱?

还是低价困境?

除了疫情原因,市场对海伦司亏损还有一个解释,快速扩张后陷入规模陷阱。

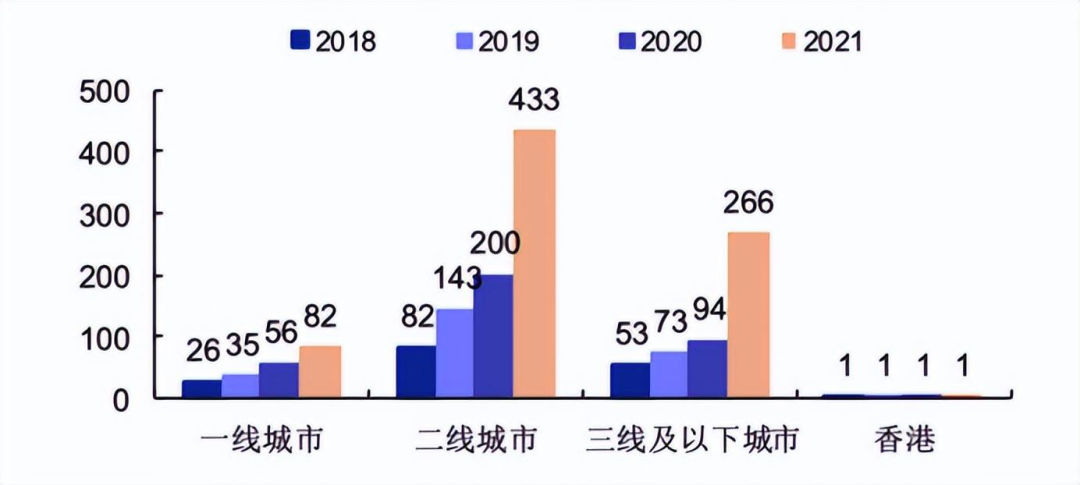

自2018年开始,海伦司就一直快速扩张。2018年,海伦司门店总数只有162家。在2020年疫情期间,海伦司逆势拓店105家,达到351家。

2021年,海伦司还一度加速扩张,开店数量增至431家。而截至2022年中报显示,截至2022年8月21日,门店达到821家,门店数直接翻倍。

在很多人看来,海伦司这种标准化连锁酒馆的商业模式固然有诸多优势,但规模快速增长也会使资金成本快速高企,海伦司将短期间内承担庞大的资产负担。

尤其是在直营体系之下,如此规模化的扩张对品牌管理能力、经营能力都是巨大挑战。

香颂资本董事沈萌在接受媒体采访时也曾表示:“海伦司如果不侧重扩张,而是选择精耕细作,最大化挖掘单店的收益空间,做一个收益稳定的成熟模式的企业,更容易得到部分投资者的认可。”

而去年疫情之下“抄底扩张”的海底捞,似乎也已经为大家提前展示了这种快速扩张导致的后果。

逆势扩张既是一个机遇,也是一个冒险。有人见前路艰险选择退回去,也有人坚持冒险,赌一个明天。而海伦司显然赌输了。

不过,在餐饮O2O看来,海伦司定位为大众、低端,走的本就是低价生意路线,因此门店体量非常重要,就像蜜雪冰城、瑞幸咖啡等品牌一样,只有规模上去了,它的营收和利润才有保证。

还有邻国日本,现在的连锁大品牌如吉野家、丸龟制面等都是在大萧条时逆势成长起来的,并逐渐发展成为全球知名连锁品牌。

因此,快速扩张于海伦司并没有错。

所谓海伦司的规模化困境,不过是海伦司快速扩张时,低估了疫情的影响力。

谁能想到,2020年开始的疫情,2021年没有对小酒馆赛道造成大影响,反而是疫情防控政策更完善的2022年,却给海伦司们当头一棒。

真正扼住了海伦司咽喉,让品牌陷入亏损的主因是:涨不上价。

海伦司产品性价比极高,所有瓶装啤酒售价均在10元以下,不管是自有品牌,还是科罗娜、1664等第三方品牌。

普通啤酒进入酒吧,价格会翻2-3倍,而海伦司的啤酒比其他酒馆要便宜一半,甚至比一些便利店还便宜。

这背后是海伦司用规模来掌控供应链的议价权,另据说,特通渠道和包销也是其重要的采购源头。

作为酒馆赛道的“蜜雪冰城”,海伦司主要目标客群是20~30岁的大学生客群。而这种产品的低价正好挠到了18-24岁年轻人“精致穷”的痛,让海伦司快速起飞,成为了小酒馆第一股。

而海伦司之所以能够上市,便是在极致性价比的基础上,设计了一套极致压缩房租、人力成本,且售卖自有产品为主的高毛利商业模式。

“不用厨师,调酒师,不请驻场歌手,70%员工外包;同时,选址在地段好位置一般,降低租金压力”。

海伦司菜单中,自有产品占70%以上,外采酒水只打辅助。

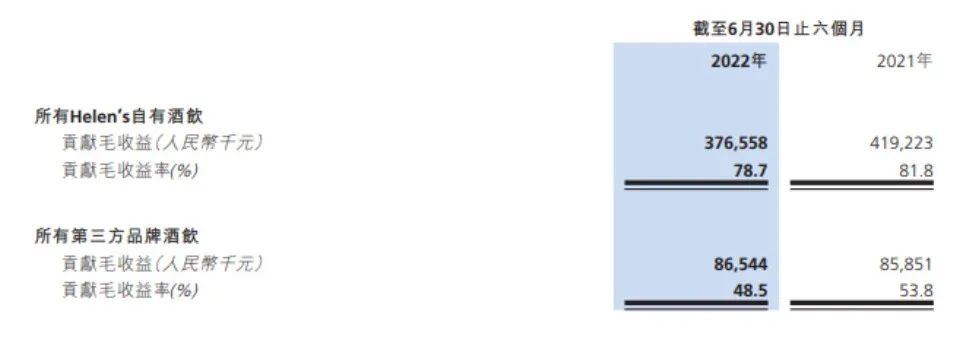

根据2022年上半年报,其自有产品收益占比75.8%,毛利高达78.7%。也就是说,海伦司基本做到了某二手车平台宣传的“去掉中间商赚差价”。

这是一个完美的商业模式,如果没有疫情干扰的话。

但偏偏疫情打破了这个完美模式的平衡,导致海伦司的产品成本端价格一路上涨,在人力、房租等成本几乎无法再压缩的情况下,再叠加翻台率的下降,导致海伦司的利润快速下滑。

据数据显示,仅2022年上半年,海伦司第三方品牌酒饮毛利率从2021年的53.8降至48.5%,自有酒饮毛利率也从2021年的81.8%降至78.7%。

最关键的是,海伦司面对这样的成本上涨,却无法通过提价来提高利润空间。

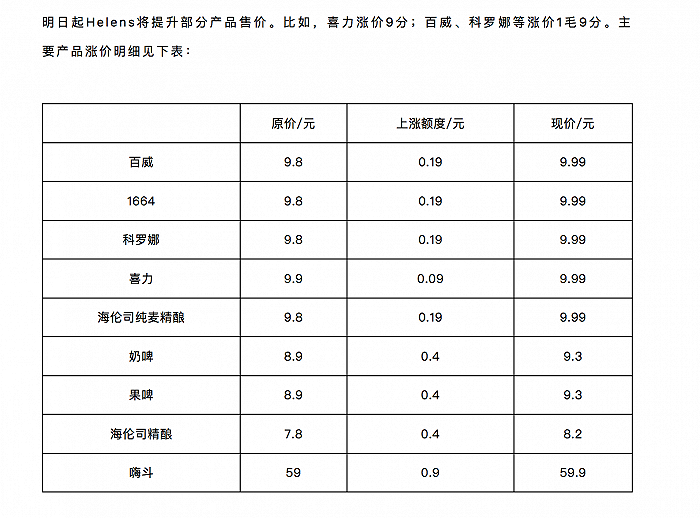

2021年,海伦司曾发布公告《对不起,我们要涨价了!》,预计给消费者每人次的消费带来1块左右的负担。据说,喜力涨9分,自产果啤、奶啤涨4毛,百威、1644、自有纯麦精酿等涨1毛9分……

结果涨价没多久就引来大众的不断质疑,更是引来了“海伦司变了”、“海伦司不行了”等论断,导致品牌不得不再官方函以“对不起!对不起!对不起!” 三连致歉。

对于消费者而言,本就低价的产品,哪怕涨一块钱,也是大涨价。显然,当低价已经成为海伦斯的固有烙印时,品牌已经失去了“涨价”能力和基因。

03

2023年海伦司能逆袭吗?

从大环境来看,小酒馆赛道与所有餐饮赛道一样,正经历强势复苏。

正如穆棉资本孙婷婷所言,如果说咖啡是年轻人的日间生活方式,酒馆则是年轻人的夜间生活方式。随着后疫情时代的到来,没有了疫情对小酒馆需求的压制,年轻人对小酒馆的需求或将迎来反弹式的增长。

中信证券也点评称,2023年以来,海伦司的疫后修复数据领先行业,且加上静默店快速重开,有望成为最快复苏餐饮品类。事实也确实如此。

而据海伦斯披露,2023年1月,海伦司的同店日销已经恢复至2019年同期的110%,复苏状态良好。

但这股复苏态势能否带领海伦司完成逆袭呢?在餐饮O2O看来,短期复苏上涨是普遍状态,长期关键要看海伦司下沉之路能否走通。

从2022年开始,海伦司就逐渐将门店从一二线城市开到似乎更有甜头的三四线下沉市场。

极海品牌监测数据显示,截至2022年8月21日,海伦司酒馆数量为821家,一、二、三线城市酒馆数量分别为87家、406家、321家,占比分别为10.6%、49.45%、39.83%,相较2021年年底占比分别+0.11%、-5.92%、+5.81%。

甚至,为了最大程度攫取下沉市场红利,海伦司还在小酒馆主业务上开启了“做加法”的道路,推出了“小酒馆+大排档”新模式,即“海伦司·越”。

依然是小酒馆为主,大排档引流,延长门店营业时间,最大程度提高客单价。

而且,与在一线城市热门地段、偏僻位置的选址不同,“海伦司·越”店型不仅装修更加豪华,而且地点一般选择在了三四线城市核心商圈,是城市焦点。

据悉,海伦司在利川的试点非常成功,单日营收最高破6万,模式和营收上已见成效。

大排档门店全时段经营,在下午茶段卖咖啡、奶茶、披萨等下午茶产品,晚上卖烧烤、小龙虾、卤味等产品,日均营业额在2-3万元,人均单价为75元左右。

而招商证券调研结果显示,海伦司目前已在四川、重庆、湖南、湖北选了二十多个类似县城尝试开拓新门店。

而且,海伦司正摒弃直营方式,打算通过合伙或加盟的方式,引入当地合作商,实现像蜜雪冰城一样在下沉市场快速扩张。

这个模式在三四线城市验证成功,但是能否规模化复制依然有变数。

小城市消费者有钱有闲,小酒馆渗透率低,市场的确颇具潜力,但小城市消费者也对价格敏感,海伦司·越虽然在品类上做了扩张,但已失去低价优势,能否被接受是第一个问题。

而且,小酒馆赛道本就竞争激烈,不仅海伦司看好下沉市场,同为酒馆赛道品牌RISSE酒馆、Perry‘s、WOW等,也在做下沉市场生意。

锐肆酒馆门店面积一般是300-500平方米,瞄准16-26岁三线及以下城市的小镇青年,平均客单价为50-60元。

店内不仅提供酒类产品,还设置了游戏区域,通过运营分区、互动大屏游戏、RISSE好声音、RISSE对对碰等现场活动,提供给小镇青年个性化服务。

除此之外,低价、平价精酿酒馆品牌如优布劳、泰山、三十公里、猫员外,获得穆棉资本投资的公路商店,对于海伦司而言都在分食下沉市场。

但目前来看,无论是规模、运营管理、供应链等综合实力都不及海伦司,这也给了海伦司一定的试错时间来调整迭代。

总之,从目前来看,海伦斯通过“小酒馆+大排档”新模式主攻下沉市场,再配合加盟扩张,的确是一个不错的打法。不少证券机构也对此模式予以肯定,认为海伦司这个新模式新故事颇具想象力。

海伦司能否凭借这个新故事杀出一条出路,2023年业绩实现扭亏逆袭,还有待市场验证。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

截止2022年12月31日,海伦司收入为15.59亿元,上年同期为18.36亿元,同比下降15.05%;亏损为16.01亿元,上年同期为亏损2.30亿元。

门店数量方面:截止2022年底,海伦司门店不增反降,从去年同期的782家下降到767家。其中二线城市的酒馆,从433家缩减到266家。

2022年上半年,共有69家海伦司小酒馆闭馆;在6月底至8月中旬,海伦司又陆续关闭了25家门店。截至2022年8月21日,海伦司的门店数量为821家。

上市1年多,海伦司先后经历了亏损、关店、寻求转型……这家小酒馆巨头的生意,没有因为世界杯的到来而更好一点。

在前些年,海伦司从小酒馆赛道异军突起、一路走到港交所成功上市,而疫情之后,就连海伦司这样此前能持续盈利的头部品牌也迎来了发展危机。

赢商网账号登录

赢商网账号登录

未登录

未登录