作者|连禾

编辑|嘉辛

|GUIDE|

■海伦司2022年做了哪些改变?

■海伦司为什么要逆势扩张?

■逆势扩张到底可不可取?

2021年9月海伦司上市前后,这家主打低价、瞄准年轻人社交场景的小酒馆,成为了酒吧业为数不多维持高速增长的公司。

当时的海伦司,已经展现出了一定的抗风险能力,尽管有疫情的存在,扩张仍然势如破竹:

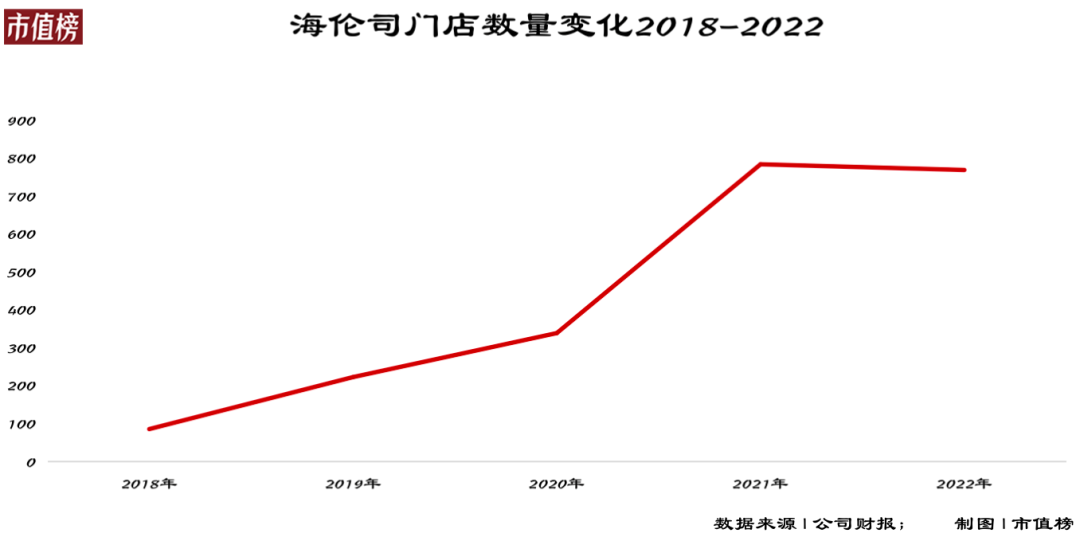

2019、2020这两年,每年新开店100家左右,2021年一季度也维持着同样的节奏。那之后开店速度明显加快,接下来不到5个月内,它新开了177家酒馆,平均每天新开1.24家。

当时海伦司还指出,预计将分别于2021年、2022年及2023年新开400家、630家、900家酒馆,目标是到2023年底,酒馆总数量增加至2200家。

现在看来,海伦司有点过于乐观了。

投资者对此就不敢乐观了:市值巅峰仍在上市初期。2022年年报披露后,海伦司更是连续三个交易日下跌,到现在,一年半的时间,海伦司股价跌去了近一半。

海伦司何以至此?它做了什么?又做错了什么?

01

微醺经济变烟火经济

困境之下,海伦司不是什么都没做。2022年,海伦司开始进行战略调整,集中体现在经营模式、店铺规划上。

第一,海伦司重新放开了加盟制。

海伦司并非一开始就坚定走直营模式。早在2018年时,海伦司就以加盟的方式营运,向加盟酒馆收取一次性的加盟及管理服务费。

后来随着对行业发展趋势理解越来越深,海伦司才制定了通过直营酒馆拓展业务的战略。

到2021年上市时,海伦司的酒馆已经全部切换为直营模式。

当时的招股书中,海伦司明确指出了直营的优势:“相比于加盟模式,我们对产品、运营、服务、供应链及人才培养等方面有更强的控制和更有效的监督,从而使我们的服务及经营标准具有高度的统一性及更好的商业扩展性。”

不过,2022年下半年起,海伦司又换了想法,它又开始回到2018年的路子,做起了加盟。

要说有什么不同,大概是叫法变了,海伦司将新的模式称为“特许经营”,赚取加盟费和利润分成。

2022年,海伦司一共新开了179家酒馆,其中有126家是加盟店。截至今年3月19日,加盟店在其所有门店中的比例已经接近1/5。

随着运营模式再切换,海伦司赚钱的手段也变了。直营模式下,它的赚钱能力要靠标准化酒馆扩张后带来的规模效应;而加盟模式下,它赚钱的能力,还要看加盟店的经营水平。

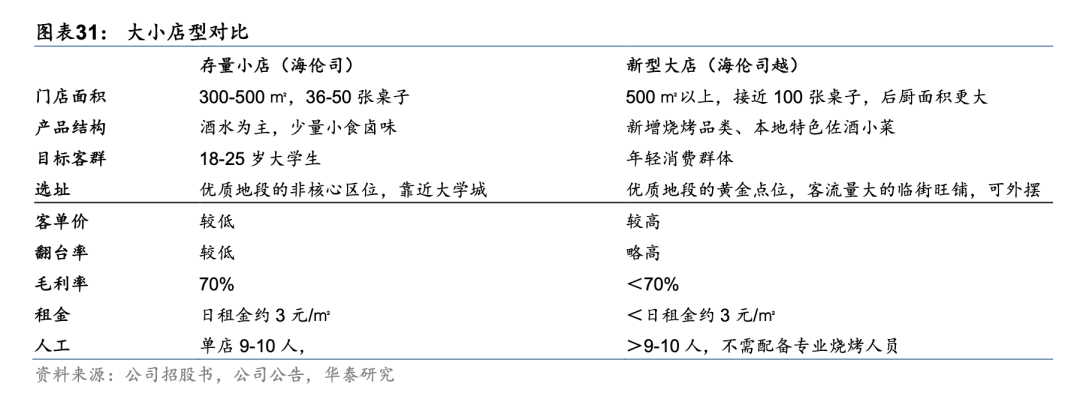

第二,去年5月份,海伦司开始推出越“酒馆+大排档”的新复合模式,主攻县域市场。截止去年底,海伦司·越门店有11家。

就目前阶段来看,海伦司对门店模型完成了上市以来的第一次完整梳理:

一种店是以海伦司·越为代表的、配备烧烤生态的临街大铺;另一种店是海伦司的存量标准店。接下来,海伦司将主要以这两种店型共同驱动全国化扩张策略。

与之前的标准店不同,海伦司·越门店目前都采取加盟制,模式更轻,但在产品结构、门店面积等方面较之前有所变化。

门店选址要求更高了——由此前优质地段的非核心区位,转向优质地段的黄金点位;

门店面积比以前更大、装潢更精美了——海伦司·越模型的首个门店利川店,面积达到了560平米,能配备95张桌子。而标准店的面积大约在300-500平米左右,配备约36-50张桌子;

融合了小酒馆、烧烤和大排档等多元业态——相比传统的海伦司门店,越门店新增了烧烤品类、本地特色佐酒菜品。

客观来看,海伦司·越门店模式的推出,有着一定的好处。

比如虽然选址更靠近核心商圈,但这类门店仍以三线及以下市场为主,选址的升级不会对成本管理构成太大影响,而且有利于吸引、覆盖更多的潜在客流;比如融合大排档等多元业态后,门店的高峰时间得以提前,有利于带动翻台和日销有所提升。

只不过,这一新大店模式下,海伦司的属性也变了,它不再是小而美的小酒馆,变成了大而杂的综合店,原本的社交氛围也随之发生了改变。

那么,是什么促使了海伦司做出两个违背初衷的决定?

02

海伦司犯了和海底捞(需求面积:900-1200平方米)一样的错

直营变加盟,一个好处是开店更快,另一个好处是轻装上阵,不需要花自己太多钱。增加业态,则可以提高客单价。

这两个举措分别从店数量和单店收入出发,来促进收入规模的提升。

那么,海伦司为什么一定要走规模路线?

在《大排档才是海伦司的终极对手?》一文中我们写到,海伦司的崛起打破了行业的传统玩法:即如果要赚钱,消费价格必须定得高,那么就会有顾客被挡在门外,顾客流量的限制导致没有规模效应,采购成本和分摊的租金、折旧就会居高不下,这又倒逼酒吧定高价,这样的负反馈是行业分散的主要原因。

以低价为切入点,海伦司打破了这样的负反馈,才能在极度分散的行业里占有1.1%的市场份额。

再加上其他因素,包括上市的压力、财富密码曝光以后争夺时间的压力以及2020年即使在疫情之下海伦司依然取得了45%的收入增长带来的信心,海伦司更坚定了走激进扩张的路。

海伦司有多激进?2021年的招股书中,海伦司提出到2023年底酒馆数量将增加至2200家,尽管当时海伦司只有五百多家店。

2020年,海伦司新开酒馆99家,保持着略快于2019年的节奏,2021年,节奏猛然加速,一线城市新开26家,二线城市新开233家,三线以及以下城市新开172家,到年底整体店数增长了123%。

搏一搏,单车变摩托。

疫情环境下,有不少优惠政策,房租便宜、税款减免,如果房子能签长协,优势就更大了。这种环境下,必然有对手出于避险情绪而闭店,此时也是在新市场打响招牌的好时机。

海伦司逆势下的强势出击,为的是常态恢复时,自身已形成铁索连舟之势,地位再无人可动,说不准还能成为行业的神话。

可惜,大环境让海伦司的如意算盘彻底落空了,2022年成为海伦司全面转亏的一年。

整体来看,尽管海伦司2022年持续换血,关低效店新开评估认为有潜力的店,单个酒馆的日均销售额还是从9200元降到了7000元。

疫情的影响主要表现在营业时间和客流量上。

以老店(2021年和2022年营业天数都在200天以上)为例,2021年的平均营业时间为330天,2022年的平均营业时间为288天,老店的同店销售额降低了34.2%。

即使是营业的日子,受客流量的限制,流水也下降不少,同店里单店日均销售额从12400元降低至9400元,缩减了24.6%。

当然也有非疫情的因素。

2021年,海伦司新开的酒馆在当年的店均日销售额为7300元,2022年下降至5900元。

下降是正常的,但5900元既大幅低于2020年之前开的店的日均销售额,也低于2022年下半年新开酒馆的日均销售额7800元。

这就不能把锅全甩给疫情了。因为2022年的疫情精准针对海伦司2021年新开的店可能性不大,大概率是因为在2021年激进扩张时,在选址、管理或者其他方面出现了短板。

单车没有变成摩托,还得拆成零件卖了补窟窿。

2022年,海伦司收入15.6亿元,同比下降15%,用来覆盖酒水等原料成本和人工薪酬还算够用,但覆盖不了折旧以及不断闭店损失的前期投入,光是厂房设备及使用权资产就发生减值亏损7.13亿元。

海伦司2022年全年亏损16亿元,即使是用更好看的调整后数据,也亏损了2.45亿元。

搏一搏的代价太大了,猛开店的策略也转变成了强化精细化管理。

03

逆势扩张可不可取?

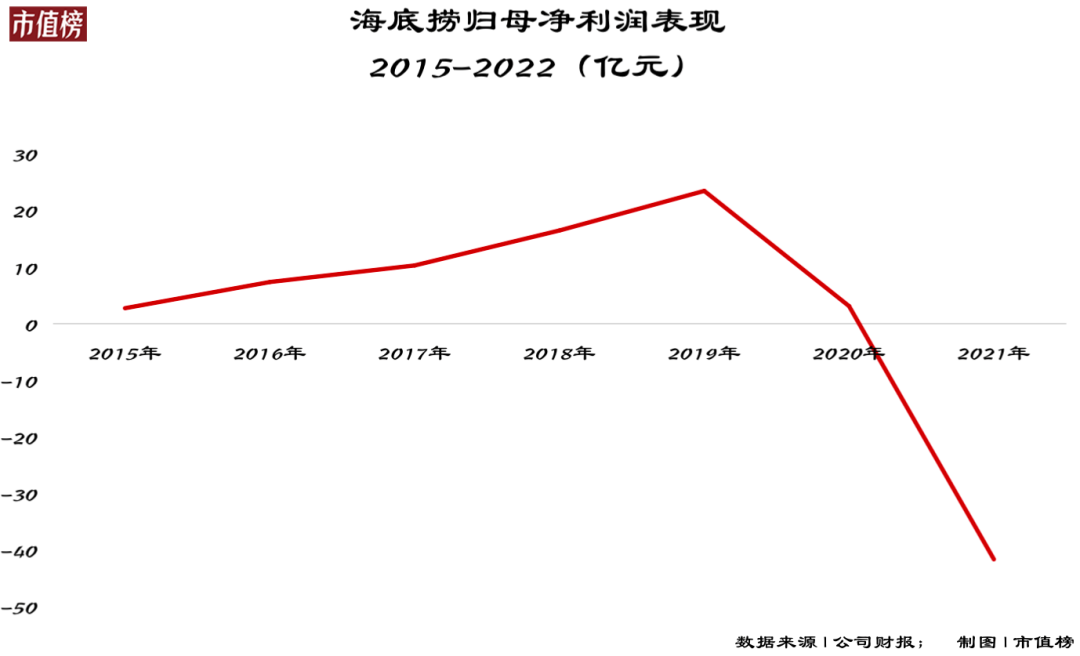

像海伦司这样选择逆势扩张的企业,不在少数,最典型的例子是海底捞。

2020年,张勇乐观地估计了疫情走势,大举开店扩张。仅这一年,海底捞新增了超过500家门店,一年的开店数量比前四年加起来都多。

但逆势扩张带来了什么?

海底捞的翻台率从2019年的4.8/天分别下降到后来的3.5/天、3/天;归母净利润从2019年往后开始连年大幅下滑,2019年23.45亿、2020年3.093亿、2021年更是亏损41.63亿。

当然,2021年的巨亏是因为海底捞宣布启动了“啄木鸟计划”,为的就是解决直接盲目开店带来的问题,措施是逐步关停了300家左右经营未达预期的门店,部分门店暂时休整并择机重开。

更麻烦的问题在于品牌形象的受损。比如海底捞为了缓解经营压力曾尝试过涨价,但后来又碍于顾客诉求重新降回去;再比如过去两年海底捞被频繁传出在产品、服务端的质量下滑等负面讨论。

后来2021年6月份的一次交流会上,张勇坦诚了自己的失误,“去年6月我进一步做出扩店的计划,现在看确实是盲目自信。当我意识到问题的时候已经是今年1月份,等我做出反应的时候已经是3月份了。”

逆势扩张也有成功的案例。

2003年非典来袭,旅游业的携程受到重创,经营利润跌破公司红线,当时的携程坚持不裁员,甚至保留了原本合同到期不准备续约的员工,还拓展新的业务,为招行外呼发卡。

携程的做法不算扩张,但的确是逆势而行,最终保存了有生力量,吃到了报复性反弹的红利,到年底在美国成功上市,首日股价狂飙80%,如今仍是OTA行业的龙头。

再比如,逆势扩张的典型——养猪,养猪的人都逃不脱猪周期。

所谓猪周期就是:当猪价在高位运行时,资本和从业人员开始大量涌入,供大于求,猪肉价格又开始下跌,下跌到一定程度,因无利可图,资本和从业人员又退出市场,于是,供求关系再次转变,猪价又开始回升。

于是很多企业在行业下行时,增加养猪规模,这样就有望在猪价上行阶段,获得丰厚的利润。逆势投资这也成为这个行业的策略。

与此相似的还有地产行业,在房价悲观时逆势拿地,曾经是很多房企超车的秘诀,典型如恒大,但是最后一次,这一策略没有奏效,恒大也走到了危险边缘。当年,认为万达断臂很可惜的声音,如今都变成了称赞。

从以上案例,我们可以得出关于是否要逆势扩张的几个启示:

第一,已知的、已验证的规律可以加以利用。

第二,重资产行业的逆势扩张要慎之再慎。

第三,预测政策风险比较高,因政策形成的周期很可能会被打破。

当然,我们无法单纯地从后视镜的视角,用结果成功与否,去讨论海伦司、海底捞当时所做出的决定,因为向未知、无规律要增长,本来就是一场赌,不幸的是他们恰恰没赌赢而已。

—END—

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

截止2022年12月31日,海伦司收入为15.59亿元,上年同期为18.36亿元,同比下降15.05%;亏损为16.01亿元,上年同期为亏损2.30亿元。

门店数量方面:截止2022年底,海伦司门店不增反降,从去年同期的782家下降到767家。其中二线城市的酒馆,从433家缩减到266家。

海底捞在逐木鸟计划下扭亏为盈,实现了逆袭大反转。2023年的海伦司在疫情不利因素去掉之后,未来有可能完成同样的业绩逆袭吗?

新的一年,消费市场开局不错。海底捞、呷哺呷哺等连锁餐饮都憋足了劲。只是,在收复失地的途中,不能再让小细节闪了腰。

火锅巨头海底捞、呷哺呷哺相继陷入了亏损窘境;欲冲刺上市的七欣天、捞王,上市申请材料纷纷失效,至今没有新进展......

海底捞10月28日排在当天团购带货主播榜的第5位。另据第三方直播数据统计平台灰豚数据披露,截至17点,该次直播累计销售额已经超过600万元。

赢商网账号登录

赢商网账号登录

未登录

未登录