作者 | 苏苏

出品 | 餐饮O2O

近日,中式快餐连锁品牌乡村基第三次向港交所递交了上市招股书。

但它并不是今年快餐头部第一个这么做的品牌。2022年中式快餐“三国杀”竞争激烈,却并没有决出真正的“快餐第一股。”

2023年,随着后疫情时代到来,除了最近的乡村基之外,老乡鸡、老娘舅前段时间都相继做出了再次递交上市申请的动作。

其中,2月28日,老娘舅餐饮股份有限公司再次更新招股书,准备在上交所主板上市,保荐机构为中信证券;

3月1日,安徽老乡鸡餐饮股份有限公司主板IPO获上交所受理,拟募资12亿元,冲刺A股上市。

中式快餐第一股的争夺战继续升温,此次快餐巨头们透露的招股书有什么新亮点,谁更有机会真正登上“第一”宝座?

01■

老娘舅:

标准化+预制菜是亮点

此次更新招股书,老娘舅的业绩并不理想。

根据招股书显示,老娘舅预计2022年实现营业收入14亿元至15亿元,同比下降1.66%至8.92%。预计实现归母净利润3500万元至4000万元,同比下降36.50%至44.44%。

上海以及周边疫情带来的长期封控,显然是导致老娘舅业绩下滑的主要原因。

据悉,老娘舅96%以上收入来自直营门店的餐饮经营收入,其中浙江区域收入占各期餐饮门店经营收入的比例为60.46%,占比最高,也是2022年受疫情影响最多区域之一。

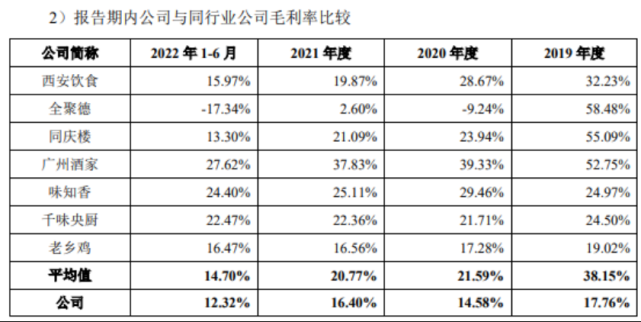

除此之外,长期毛利率低问题也持续困扰老娘舅。据报告显示,老娘舅综合毛利率分别为17.76%、14.58%、16.40%、12.32%,持续低于同行业可比公司均值。

正如老娘舅在招股书所言,公司主营中式快餐业务,产品定价较为亲民,因此毛利率低于以中式正餐为主营业务的同庆楼等餐饮企业,同时由于门店端的租金和薪酬等成本较高,毛利率亦低于味知香和千味央厨等预制菜企业。

不过,尽管如此,老娘舅依然有一个极大的优势,即产品标准化。

根据招股书显示,老娘舅主要产品包括套餐、主菜、汤羹饮品、米面主食、小食配菜等,不同餐品根据烹饪制作的难易程度、时间长度以及食材保鲜度,采取“预备预制”与“现场制作”相结合的制作供应方式。

产品主要以套餐为主,以招牌米饭、中餐主菜为中心,辅以汤羹、蔬菜及小吃为营养搭配的堂食套餐与外卖简餐产品。

相比于老乡鸡、乡村基以及大米先生的单点,自由选择菜品,老娘舅模式更加标准化,也更加快捷。

同时,老娘舅还在不断发力预制菜赛道。

2022年老娘舅招股书就已透露,中央厨房自产产品主要为按包计量的预制类产品,并由子公司湖州恒溢和湖州恒满负责加工生产。

2021年,湖州恒溢产能为1800万包,产能利用率达94.55%;湖州恒满产能为2550万包,产能利用率达88.41%。

而根据老娘舅招股书上预估,募投项目供应链综合基地建设项目建成后,预制菜产能将实现10倍以上扩张。

在需求端追求实效便捷、供给端追求降本增效情况下,老娘舅不断发力预制菜的战略,获得了不少投资者以及监管层的认可。

02■

老乡鸡:

加盟模式或成新杀手锏

相比于老娘舅,老乡鸡在IPO的道路上更进一步,目前已获上交所受理。而这一切或许要归功于老乡鸡在盈利与门店层面的优势。

根据最新招股书显示,2020年至2022年上半年,老乡鸡实现营业收入分别为34.53亿元、43.92亿元、20.11亿元,实现净利润分别为1.05亿元和1.34亿元、0.75亿元,盈利能力非常突出。

而且,不同于老娘舅偏向走“蜜雪冰城”路线,老乡鸡走的是“西贝”路线。

“肥西老母鸡汤”是品牌主打产品。在鸡汤的基础上,老乡鸡还会陆续推出老乡炒土鸡、毛豆烧土鸡、农家小炒肉、金汤酸菜鱼等新一代招牌产品,并坚持“月月上新”策略,客单价比较高。

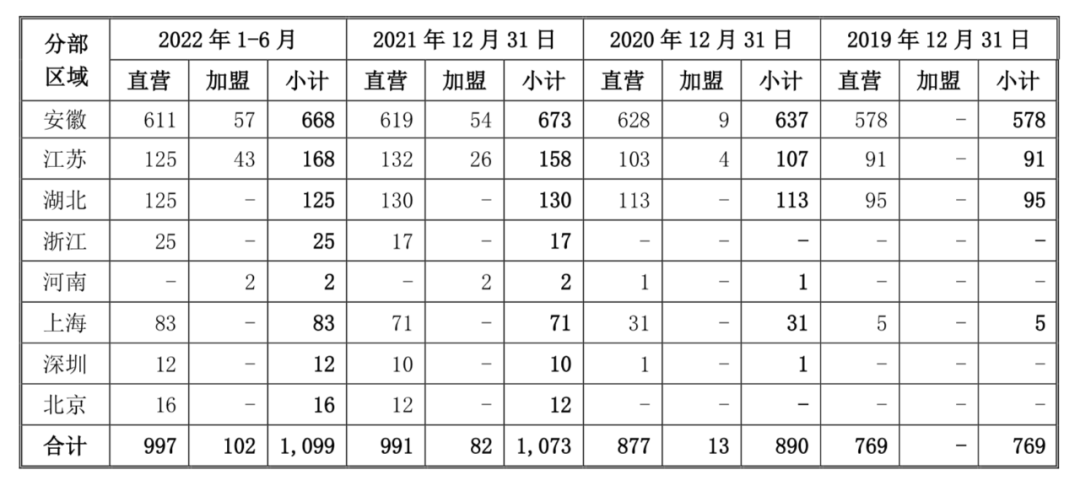

同时,老乡鸡也是快餐三巨头唯一单品牌门店破千的品牌。

据最新招股书显示,截至2022年6月30日,老乡鸡拥有 997 家直营门店和102 家加盟门店,总数为1099家。而据餐门窄眼显示,目前老乡鸡门店已达1199家,新增100家门店。

老乡鸡对安徽区域市场的依赖度也似乎在减弱。

据最新招股书显示,老乡鸡安徽市场收入在总收入的占比分别为82.01%、79.97%、70.65%和67.78%,占比下降非常明显。反而是长三角地区,比如上海、深圳等地,已成为老乡鸡的重点布局区域。

根据老乡鸡的规划,其未来3年内计划在上海、南京、苏州、深圳、北京、武汉、杭州和合肥、芜湖等地区的重点地段利用募集资金开设700家直营店铺,并且将斥资6亿元在上海设立华东总部和中央厨房,加大品牌对华东区域的覆盖。

但这并不意味老乡鸡IPO之路一片坦途,品牌一直有个突出问题:成本占比过重。

根据最新招股书显示,仅人工成本层面,2022年上半年就超过了30%。同时,招股书还提到,因为社保公积金缴纳比例逐年增加,老乡鸡人工成本还在增加。

为了解决这个问题,老乡鸡抛出了一个新杀手锏,加盟。

根据最新招股书显示,老乡鸡正逐步加大加盟门店比例。从2020年、2021年和2022年1-6月,加盟收入占公司营业收入的比重分别为0.33%、1.90%和3.29%。

仅2022年1-6月,老乡鸡加盟收入就达0.66亿元,接近2021年全年0.84亿元。

而且,老乡鸡在供应链层面也做好了充足准备。据招股书显示,老乡鸡已建立了“母鸡养殖+食品加工+冷链配送+连锁经营”的一体化全产业链——在合肥市、淮南市投资建设了2个母鸡养殖基地,每年可提供数百万羽母鸡;

同时,在合肥市建立了中央厨房,对各类食材进行清洗、切割、加工、包装,制作成半成品或成品;与专业冷链物流公司进行战略合作,由专业冷链物流公司将中央厨房制作的半成品或成品配送到指定门店。

在当下的餐饮市场,加盟无疑是餐饮品牌突破区域局限,快速打开全国市场最快速也最方便的方式。

只要老乡鸡在门店复制,产品质量层面做好把控,再加上供应链优势的加持,未来,随着加盟门店的不断增多,老乡鸡或将迸发更大的资本想象空间。

03■

乡村基:

大米先生已担起营收重担

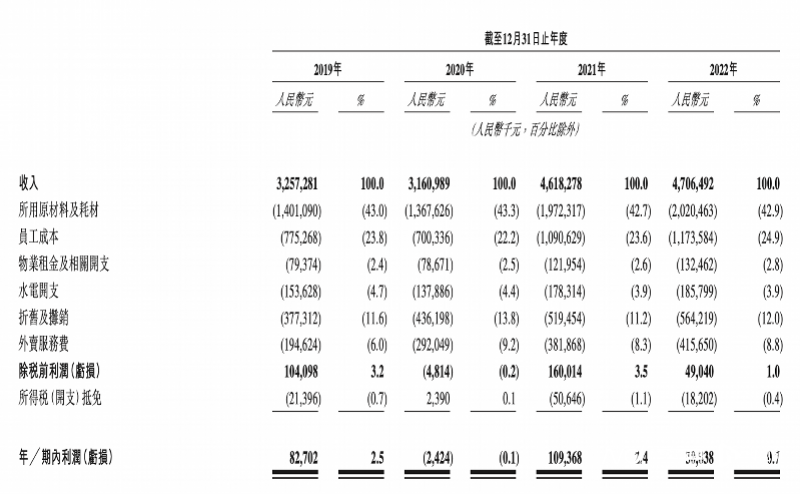

相比于老娘舅、老乡鸡,此次第三次闯关港股的乡村基,更加受人关注。不过,相比老乡鸡,乡村基在营收利润层面并不突出。

据招股书显示,2020年至2022年,乡村基营收分别为31.61亿元、46.18亿元和47.06亿元;同期,乡村基经调整净利润分别为0.12亿元、1.82亿元和0.73亿元,营收利润很不稳定。

而乡村基2022年营收下降之所以如此严重,依然是受疫情等影响。

因为乡村基门店大本营所在的川渝地区,正是2022年疫情、高温、断电等各种事件频发区域。据招股书显示,2022年乡村基仅前5个月亏损就超2000万,几乎达到近四年的亏损最高点。

不过,抛除疫情等影响,乡村基盈利能力几乎毋庸置疑。

以2022年为例,按照当下乡村基的净利润计算,这意味着2022年6月-12月乡村基整体净利润达到了近0.9亿元,不止比前5个月翻个几倍,而且与2021年相比也不相上下。

其中,第二品牌大米先生的表现可谓是可圈可点。

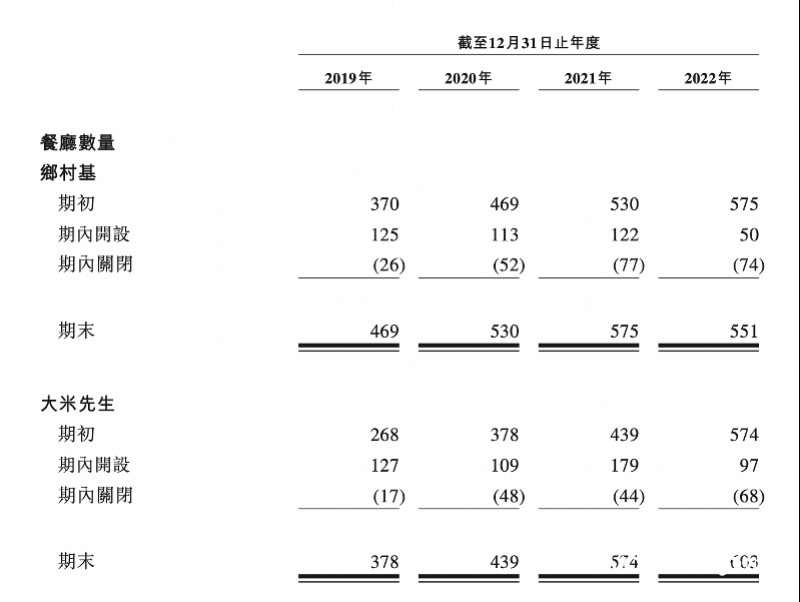

据最新招股书显示,截至2022年年底,乡村基在全国拥有门店1154家,均为直营门店,其中大米先生的门店数量首次反超“乡村基”品牌门店,门店数量达到了603家,而乡村基只有551家。

同时,在营收上,大米先生也已扛起了重担。

据最新招股书显示,2022年乡村基总营收47.06亿元,仅大米先生就贡献了25.30亿元,占比总营收超过一半。而且,大米先生在单店日均销售额、翻台率、日均坪效等维度均高于乡村基这个主品牌。

而且,与乡村基这个主品牌困守大本营不同,大米先生在门店布局上表现出了更强的灵活力。

目前,大米先生品牌门店主要集中在湖北、上海、湖南、四川区域,其中上海更是成为品牌的重点布局区域。

据悉,2022年大米先生仅在上海餐厅收入就达到5.48亿元。

按照乡村基集团规划,大米先生已逐步成为品牌未来布局的第一重点。

据悉,乡村基已规划今年开设约100至120家乡村基餐厅以及110至130家大米先生餐厅;2024年开设超120家乡村基餐厅以及约110至130家大米先生餐厅;于2025年开设超140家乡村基以及超180家大米先生餐厅。

中式快餐赛道一直是中国餐饮的优势赛道,常年占据中国快餐市场七成以上份额,这些年之所以没有崛起强大品牌,主要原因就是中式快餐种类太丰富,口味多样化太强,难以标准化进行复制,导致很多品牌都困于区域。

作为中国最大中式快餐连锁集团,乡村基第二品牌大米先生的崛起,无疑为当下中式快餐品牌提供了另一种品牌扩张的思路。

而随着大米先生的门店布局比例不断加重,乡村基在这场中式快餐IPO的角逐中胜出的概率无疑也正不断加大。

总结:

从以上可看出,尽管发展情况各不不同,但在寻求IPO争夺“新中式快餐第一股”这件事上,老娘舅、老乡鸡、乡村基三巨头各有各优势,我们谁也无法事先预判,新中式快餐第一股的宝座会花落谁家。

不过,可以肯定的是,随着中式快餐品牌们不断扩张,面对着赛道普遍的营收利润低,人工成本过高等困境,上市正成为中式快餐品牌们的共同出路。

只有拥有足够的资本,才能以规模换取利润,进而提高品牌整体的营收能力。至于哪个品牌能先冲出去,占据先发优势,让我们拭目以待。

-END-

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

中式快餐品牌整体仍处于“区域为王”的时代,比如重庆乡村基、安徽老乡鸡;比如南城香已经成为北京市场的隐形冠军......

赢商网账号登录

赢商网账号登录

未登录

未登录