文|杨亚飞

编辑| 乔芊

“中式快餐第一股”答案揭晓在即。

日前,老乡鸡(需求面积:150-250平方米)披露招股书申报稿,计划在沪市主板募资12亿元。此前年初时候,另一家中式快餐品牌“乡村基”也向港交所递交招股书,继2016年在美股私有化退市后,再次冲击IPO。参与竞争的还包括老娘舅,这家主要分布江浙沪皖的快餐品牌,已在去年10月开启上市辅导。

对于老乡鸡来说,上市日程似乎有所提前。此前2020年7月接受36氪采访时,老乡鸡董事长束从轩在被问到上市意向时,便直接予以否认,“还早,暂时没有计划”。

如今的提速跟疫情持续冲击不无关系。餐饮作为强现金流行业,本身对资本意愿普遍不高,但如今越来越需要外来的水止渴。更何况,这种影响已经打乱了扩张节奏。在过去的2021年,老乡鸡在安徽大本营单一地区的直营门店净增数已经由正转负,净关9家门店。

老乡鸡直营门店变动情况,图据招股书

中式快餐并非个案,近来绿茶餐厅、捞王、和府捞面、七欣天、杨国福等各类餐饮企业,IPO进程也在加快。饮品市场类似,蜜雪冰城在去年开启上市辅导,此外古茗也被曝计划赴港IPO。

原本存在感较弱的餐饮企业,一下子扎堆走向资本市场。

跟其他餐饮品类不同,中式快餐在资本市场有明确故事可讲。比起“中式快餐第一股”头衔,“中餐肯德基”显然是更大的梦想。作为快餐老大哥,肯德基中国所属的百胜中国,居于餐饮连锁市值头号交椅。截至5月24日,百胜中国市值约1355亿港元,是第二名海底捞市值近两倍。

当然,现实来看,“中餐肯德基”们还有很长路要走。从体量来说,老乡鸡为1073家(截至2021年)、乡村基(含大米先生)为1145家(截至2021Q3),老娘舅门店数为近400家,三者门店之和仅约2600家左右。而截至2022年Q1,肯德基中国门店数已有8441家。

IPO可能有助于缩短其中的差距。根据招股书,筹集资金之后,老乡鸡计划在未来三年开出约700家门店,乡村基则计划在未来三年开出共计940家-1090家不等的门店。

站在千店规模节点,一批中式快餐,在试着以更快速度向本土肯德基发起冲击。

扩张大考:直营还是加盟?

快餐是餐饮大类,根据智研咨询,2021年中国快餐市场规模占餐饮行业总规模23.4%,为10994亿元,是万亿级大赛道。不过中式快餐整体规模仍比较有限。根据弗若沙利文预计,2021年中式快餐市场规模为774.4亿元,占比尚且仅为7%。

换言之,在大多数消费者的意识当中,“快餐”两字,更多对应的仍是肯德基、 麦当劳。

这也一部分解释了,老乡鸡的千店规模,在整个快餐简餐领域实在不算突出,包括正新鸡排、华莱士等门店数均在上万家。而在这之后,小吃市场还有诸多千店玩家争雄。

不过,在中式快餐以及整个快餐的直营序列,老乡鸡确实跑在前头。在其截止2021年的1073家门店当中,有多达991家门店为直营店,而除大米先生外,乡村基主品牌门店数同期仅为602家。

坚持直营模式,也是乡村基、老娘舅等中式快餐品牌的共识,后两者目前均未开放加盟。

疫情是个分水岭。在2020年,老乡鸡放开加盟业务,并分别在2020年、2021年分别开出13家、82家。从组织架构来看,加盟与直营业务是两条业务线并行。

不过他们的姿态仍相对谨慎,这主要体现在三个方面:1、从区域分布来看,其中多数均在安徽大本营,少量位于江苏、河南等地;2、所有82家当中,直营转加盟门店多达64家;3、加盟主主要来自于内部员工二次创业,其中前员工加盟商51名,非前员工加盟商22名。

在中式快餐的直营模式方面,老乡鸡已经跑出行业地位,但在中式快餐的加盟方面,还只是一名初学者。

值得一提的是,此前2020年在老乡鸡主场举行的一场餐饮大会上,老乡鸡总经理束小龙便就“疫情后究竟(选择)直营还是加盟”问题,向餐饮人小南国总裁孙勇提问,后者彼时给出的回答是,“直营里容易走得通的路是,相对压缩省域范围。”

中式快餐对加盟的顾虑不难理解,相对于西式快餐产品的高度标准化,中式快餐产品仍有类似蒸、炖、煎、炒等加工环节需要在门店端完成。这天然要求更大的后厨面积,以及更高的标准化制作工序要求。而一旦放开加盟,管理难度和背后的经营风险,可能是他们无法承受的。

在加工环节前置,是快餐必然要面对的问题,尤其是外卖订单高占比的今天。据36氪了解,相对于正餐20%左右的订单比重,快餐外卖订单占比可达40%甚至更高。根据招股书,乡村基的外卖业务收入占总收入比重,也从2019年的26%提升至2020年的36%。疫情之后,老乡鸡的线上外卖业务也有显著增长增长。此外,2021年,肯德基外卖收入占收入比重也有约31%。

外卖渠道的高占比,对于出餐速度提出更高要求,这一部分加快了中式快餐的标准化进程。

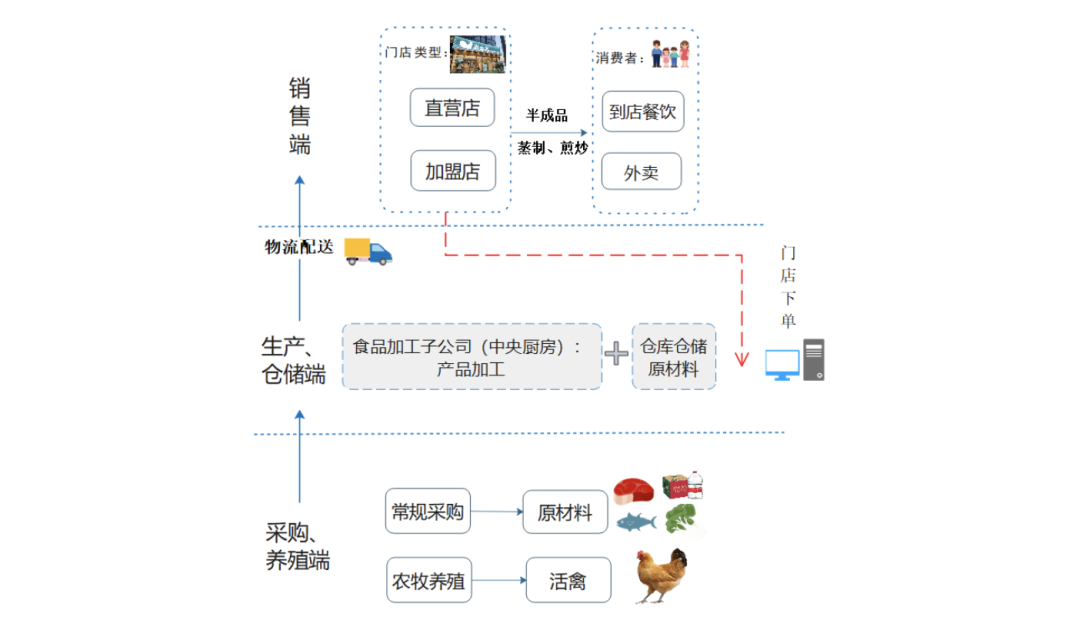

事实上,老乡鸡已经尝试将制作工序前置到中央厨房,包括肥西老母鸡白条鸡、扣肉、面条、馄饨、鸡汁辣鱼料包等产品,均在中央厨房中加工。此前束从轩曾告诉36氪,当超过了一定半径以后,老乡鸡会在相应地区建产品线。以北京市场为例,便是建设中央厨房,增加配送中心,以及筹备生产基地。

老乡鸡上中下游示意图,图据招股书

不过,在开拓新市场的时候,中央厨房的先期建设是否有必要,仍需打个问号。对于扩张节奏,麻爪爪创始人于学航此前接受36氪采访时曾表示,好的扩张节奏应该是“先市场、再建厂”。在他看来,很多品牌之所以走不出去,恰是因为持着“要先去建工厂”观念,但其实市场还没起来。

中式快餐向半成品化靠拢背后,快餐企业的竞争也在向上游延续。即便有着超过800家供应商的百胜中国也概莫能外,此前2021年一季度,百胜中国斥资2.61亿美元收购圣农5%股权,后者是其最大禽类供应商,也是中国最大的白羽鸡生产商。

这是一个不太寻常的现象,相比于其他品类,鸡肉及相关产品的上下游产业链相对完善。过去一段时间的原材料成本波动,是餐饮企业加大上游投入可能的原因。根据中国畜牧业协会禽业分会数据,鸡肉产品价格在过去的2021年,整体处于过去五年高位。这种风险可能在接下来仍会出现。

这是老乡鸡相对擅长的领域,值得一提的是,老乡鸡的起点便是肥西老母鸡养殖,并在2003年完成餐饮化转型。束小龙此前曾向36氪表示,对于老乡鸡来,是先做养殖再做餐饮,而不是先做餐饮再做养殖,这有先后顺序。

不过,在整体产业链趋于市场化分工的情况下,上游养殖端的投入意义显然十分有限,下游的门店的扩张能力,才是接下来老乡鸡能否获得投资者认可的关键。

千店小坎,全国化大坎

不管是老乡鸡还是乡村基,千店只是他们迈出的一小坎,全国化是更难的难题。包括老乡鸡过去两年,有七成的销售额来自于安徽单一省份。乡村基的门店密度布局情况更加突出,在截至2021年Q3的所有乡村基品牌的602家门店里,有多达565家位于四川、重庆地区。

华东地区是老乡鸡熟悉的战场。截至目前,华东地区收入占到老乡鸡总收入近九成,也是全国化的下一站。在募资用途里,华东地区总部的筹建,是其中第二大投入。而在未来三年计划开出的700家直营店里,也将主要布局在上海、南京、苏州、武汉、杭州和合肥、芜湖等城市。

这并非老乡鸡第一次进入武汉,早在2018年7月,老乡鸡便全资收购武汉永和,将后者30余家门店,改造为老乡鸡第五代门店。但是,从过去三年的发展来看,整个湖北地区老乡鸡的规模扩张整体中规中矩,其中直营门店数从2019年的95家,仅增至2021年的130家。

疫情对老乡鸡和乡村基的扩张节奏影响明显。 其中,老乡鸡所有门店2020年-2021年分别新增121家、183家;乡村基主品牌2020年、2021年前三季度分别新增61家、72家。

而作为快餐老大哥,肯德基中国在2020年、2021年,分别新增1190家、1100家,这是更早前两年肯德基新增门店数的三倍还多。显然在疫情之后,肯德基的门店扩张正逆势提速。此外,利润率情况也差距明显,其中老乡鸡2021年净利润率为3.1%,乡村基2021年前三季净利润率为4.7%,而百胜中国2021年净利润率则达10.4%。

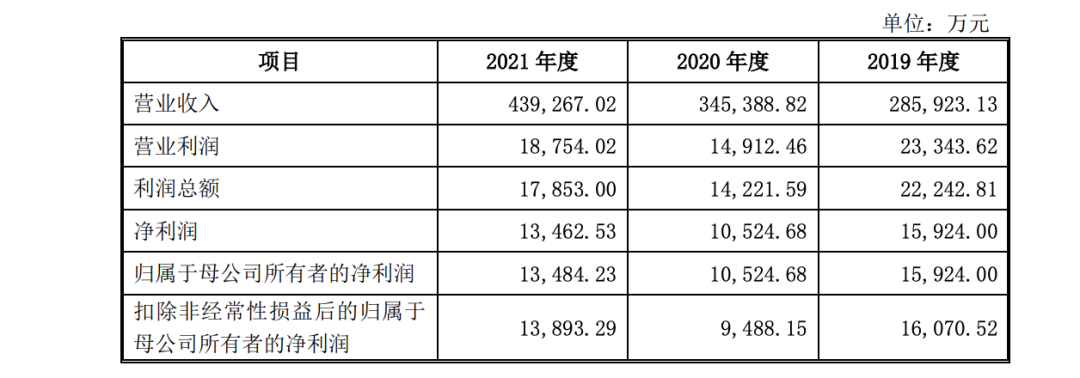

老乡鸡过去三年营收及利润表现,图据招股书

中西式快餐扩张表现的巨大落差,跟产品的普适性高低有关。

相比于炸鸡、薯条和可乐等经典通用的西式“快乐套餐”,很难定义谁最能代表中式快餐。尽管均归属于中式快餐,但前述“三兄弟”风味迥异:诸如老乡鸡的招牌肥西老母鸡鸡汤,是一道合肥名菜,乡村基与老娘舅,则分别带有浓郁的川菜和江南风味。

这种对地域风味的洞悉,在过去让他们在相应的本地市场,确立了绝对份额,但在未来更广阔的全国快餐市场,又会成为负累,也是投资者以及加盟商最为存疑的部分,即便任何一大快餐菜系,都很难在全国范围内通吃。

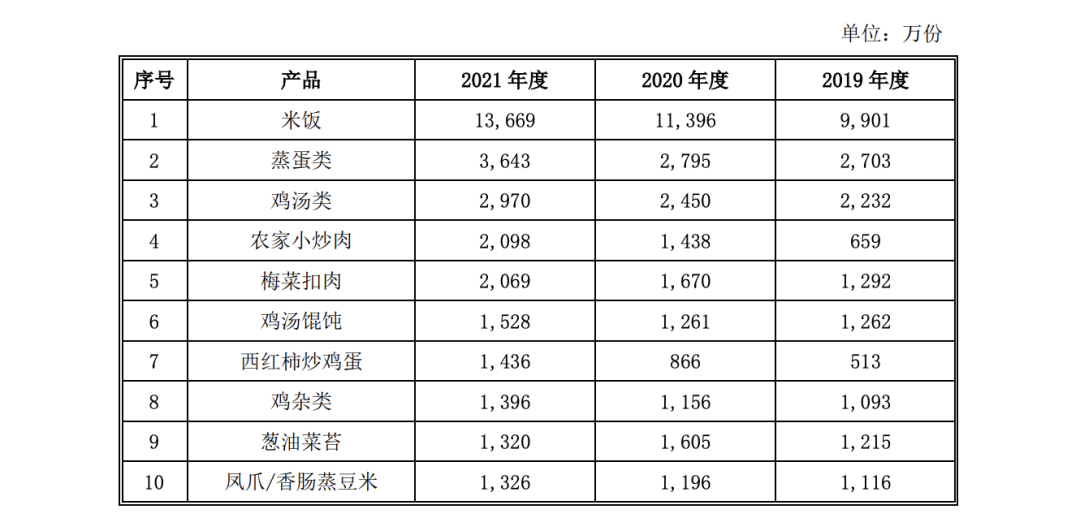

招牌菜品之外,更“大众口味”的产品创新是当务之急,不过目前来看,中式快餐们做的可能还远远不够。从老乡鸡过去三年的分产品销量来看,仅有农家小炒肉、西红柿炒鸡蛋有显著增长,其余主打单品,销量增长表现中规中矩。

Top10菜品老乡鸡销量表现,图据招股书

餐饮零售化是另外一面镜子,即便随着门店扩张,老乡鸡、乡村基的零售渠道过去两年并未见起色。收入贡献来看,过去两年老乡鸡、乡村基来自门店之外其他渠道的收入,也均在0.4%左右徘徊。

产品单薄是核心原因之一,尽管老乡鸡在疫情后开设天猫、微信小程序等零售渠道,但产品仍以蛋、米、鸡等基础产品,并未做更深入预制菜产品开发尝试。而零售渠道的表现乏力,也限制了中式快餐品牌溢价的想象空间。

相比于创意菜品研发,风味创新是折中且更低成本的方案,但可能只是锦上添花,菜单丰富度和利润贡献有限。

另一个大的背景是,当前显然不是好的IPO时机。消费投资降温背景下,此次中式快餐们的IPO之行恐怕很难在二级市场拿到较高溢价。此外,餐饮一级市场,也没了一年前的融资热潮,彼时尤其在拉面、快餐、中式 点心 、现制咖啡等维度,涌现大批明星创业公司,估值也一度水涨船高。

但较于一年前,餐饮品牌确实更需要钱了。根据肯德基财报,今年4月份,肯德基有约1500家门店处于暂停营业状态。对于直营品牌来说,较于一年前,经营压力可能在直线上升。

而此番IPO之行,与其说是为接下来扩张储备粮草,不如说是一解燃眉之急,但距离“中餐肯德基”,可能看起来更加遥远了。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

米饭和面食仍是国人偏好的中式快餐主食,分别受到80.3%和69.0%的消费者欢迎。饼类、馒头/馍也分别受到34.3%和26.5%的消费者喜爱。

中式快餐是刚需高频消费,面临的竞争也十分激烈,竞争对手来自于各个细分市场和地域市场。与老乡鸡争夺“中国快餐第一股”可能仅仅只是开始

5月25日,大咖国际食品(海南)有限公司成立,注册资本5000万元,法定代表人为赵红果。该公司由蜜雪冰城旗下大咖国际企业管理全资持股。

赢商网账号登录

赢商网账号登录

未登录

未登录