作者 | 刘艺晨

编辑 | 谢芸子

“鸭脖”又火了。

近日,江西某高校食堂的一起食安事件引起关注,该校学生疑在饭菜中吃出“老鼠头”。随后,校方及南昌市市场监督局作出回应,称饭菜中的异物为“鸭脖”。

6月5日,绝味食品股价开盘闪崩,随后几天股价下挫,绝味食品也因此被戏称为“鼠头鸭脖受害股”,并因股价下跌登上微博热搜。

实际上,进入2023年以来,“卤味三巨头”的股价皆呈现走低态势,三家企业几乎于5月同时触及股价最低点。截至发稿前,绝味食品、周黑鸭(需求面积:20-60平方米)、煌上煌的年内股价跌幅分别达到33%、43%、19%。

从最新的财报也能看出行业的窘迫,尽管疫情的低谷已经过去,但卤味企业仍没实现预想中的爆发。

2023年第一季度,在开店速度上一直掉队的煌上煌,营收同比下降5.6%。门店数最多的绝味食品,净利润也未恢复到2021年的同期水平。

有居民区附近的绝味加盟商告诉36氪,短暂的报复性消费后,门店的销量远不如疫情前水平。加盟商认为,这与卤味门店密度大增有一定关系,更多还是整体消费意愿下降所导致。

“年轻人捂紧了口袋,生意不好做了”。

可以预见的,卤味三巨头距离爬出泥潭,还有一定的距离。

净利下滑,三巨头“鸭力山大”

业内普遍的感知是,卤味行业陷入困境的主要原因在于疫情。

经济下行,人们对“非刚需”的可选休闲食品消费的需求降低。祸不单行,“鸭货”的成本还在增加。

公开资料显示,自2022年下半年起,鸭价在饲料涨价、供不应求等因素的作用下持续上涨。在今年5月的业绩说明会上,绝味食品董事长、总经理戴文军也表示,往年鸭脖的平均成本价是4-5元/斤,今年3月最高涨到了14元/斤。

为了缓解压力,卤味巨头们祭出“涨价”这一保命手段。

但是周黑鸭的产品价格本就在连年提高。此前有媒体统计,2012年,周黑鸭的鸭脖售价为45元/斤,2022年已经涨到了61元/斤。

多重压力下,对价格十分谨慎的绝味食品也开始提价。2022年初,绝味将部分产品提价5%,同年7月,绝味再次对鸭掌、鱿鱼等部分品类调价,平均提价幅度达到7%至10%。

36氪走访线下门店发现,周黑鸭300g的锁鲜装鸭脖,售价为35元,相当于58.3元/斤。绝味250g的招牌鸭脖售价27元,相当于54元/斤,价格已与周黑鸭接近。

从结果看,简单的提价策略并不被消费者买账。至少从2022年的财报看,三巨头出现了集体性的净利润下滑,绝味食品更是交出了自2014年以来最差的成绩单。

在上一年度,绝味食品的总营收达到66.23亿元,营收增速较2021年大幅放缓。净利润方面,绝味同比下跌76.29%至2.34亿元;扣除非经常性损益后,净利润达到2.57亿元,也同比下跌了64.25%。

赚钱变难的不只是绝味。缩减门店后,煌上煌2022年的营收、净利润也出现了大幅度的同比下滑,其同期归属上市公司股东的净利润仅为3081.62万元。

卤味三巨头中,周黑鸭的财报表现垫底。

上一年度,周黑鸭营收达到23.43亿元,同比下跌18.35%;净利润仅2528.3万元,跌幅为92.62%。今年1月,更有市场信息传出,周黑鸭预计2023年业绩利润指引为1.5亿至2亿元。受此消息影响,周黑鸭的市值仅一日就蒸发了32亿港元。

该消息还称,周黑鸭的品牌加盟模式和自营模式或出现问题,只不过被疫情掩盖。

“顶风”开店,下沉不是唯一解

消费不振、成本上涨,确是卤味行业面临的现实困境。但拉长时间线,疫情只是问题的催化剂,“内忧”早已显现,至少周黑鸭如是。

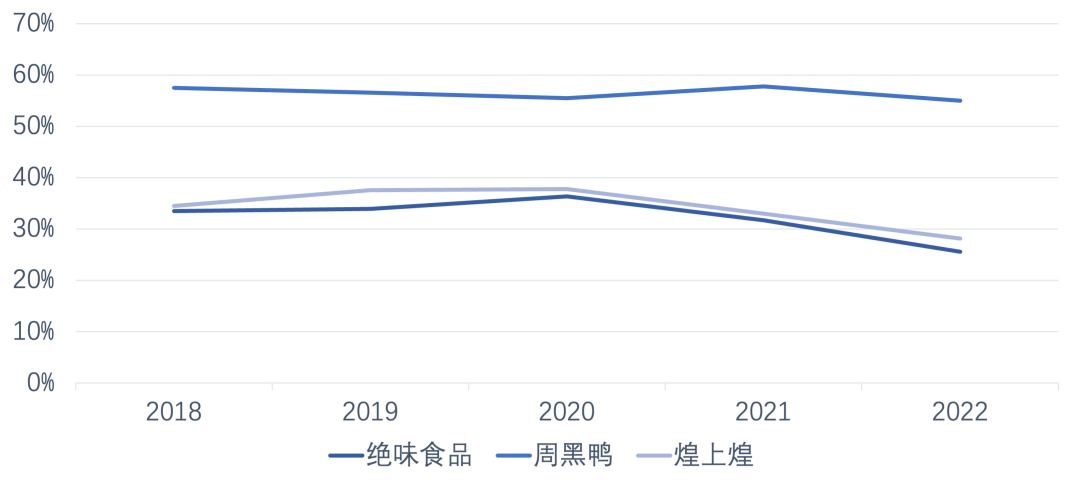

在2016年上市之初,周黑鸭凭借高端化的形象提升估值,毛利率也一直保持在50%以上。相较之下,绝味与煌上煌的毛利率仅34%左右。

然而,周黑鸭的“高端路线” 并没有越走越宽,其归母净利润在2017年达到顶峰后开始逐年下滑。面对“下坡路”,连锁企业的应对法门不是涨价就是开店。

很长一段时间内,周黑鸭与绝味的开店模式都是两种路径。

公开资料显示,自2016年上市至2019年,周黑鸭始终以直营为主,门店位置也多集中于机场、高铁站等场所。

不过卤味毕竟是“小生意”,高端场景的消费频次低、直营模式的扩张速度慢。与周黑鸭相比,主打加盟、围绕在社区附近的绝味,烟火气更足、扩张速度一骑绝尘。

2019年,周黑鸭终于开启特许加盟模式,逐步进军社区及下沉市场。巨头们的竞争随即进入白热化。且这样的“大跨步进攻”并没有因为疫情而放缓。

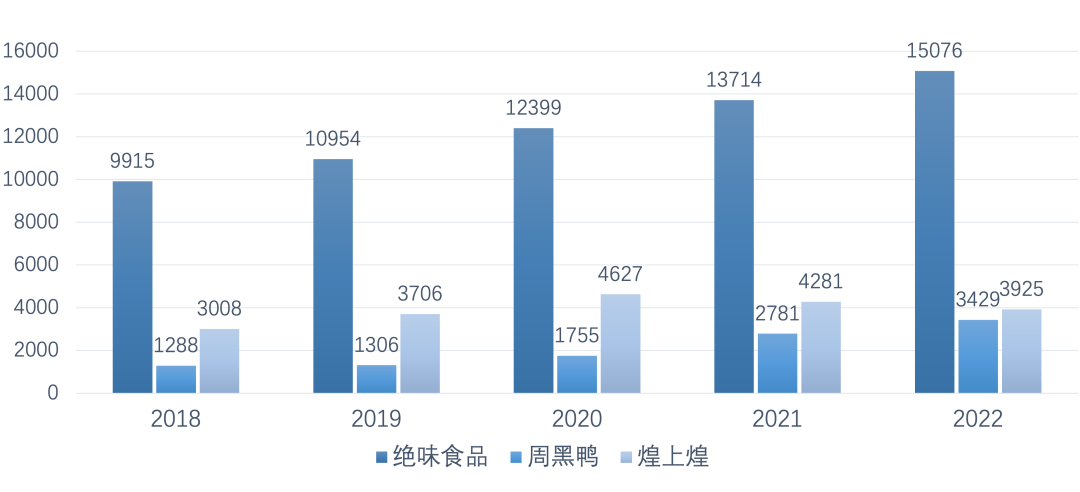

绝味食品、周黑鸭、煌上煌门店数量对比,36氪制图

截至2022年末,绝味食品在中国大陆地区的门店总数达到15076家,周黑鸭的门店数为3429家。三巨头中,仅煌上煌在疫情下连续两年收缩,最新门店数为3925家。

在36氪走访的过程中,多家卤味加盟商表示,临街商铺中“300米一家鸭脖店”是常态。但社区周边与下沉市场,真有这么大的卤味消费需求吗?

易观咨询分析师李应涛告诉36氪,五年前,头部卤味品牌在扩张时面对的主要对手是夫妻小店,品牌的投入能获得较好的市场反馈。随着行业的持续发展,门店数量趋近饱和,中腰部品牌的发展也增大了竞争难度。

低线市场的竞争同样激烈。

有业内人士向36氪透露,从单店收益的角度来看,一线城市客单价是三四线城市的1.5至2倍,在门店租金与获客成本上,一线城市则远高于三四线城市。

另参考Frost&Sullivan统计的数据,全国休闲卤味的客单价期望值为27.5元。从这样的客单价水平看,产品价格涨了几轮的卤味巨头,没有明显的优势。

而卤味巨头在全国化布局、市场下沉的过程中,也涉及供应链的搭建成本。加盟商没有足够的管理能力,也可能导致店效和服务质量的下降。

反映在财报上,周黑鸭的人工成本、门店租赁费和市场促销支持等方面的费用的确有明显增加。

2022年,周黑鸭销售费用达9.31亿元,销售费用率39.7%,较比去年上升了2个百分点;管理费用率升至13.2%,高于同类企业。

绝味食品、周黑鸭、煌上煌毛利率变化,36氪制图

且在激烈的市场竞争下,绝味鸭脖也出现了单店营收下滑的迹象。财报显示,绝味鸭脖两年以内新开店铺占总数29%,收入占比只有20%,新开门店对营收的贡献占比低于平均水平。

“啃来啃去很麻烦”,新出路在哪儿?

显而易见的是,消费者对于冷链卤味、至少对于动辄几十元一斤的鸭脖,热情在降低。究其原因,贵是原罪。

有济南消费者对36氪表示,在绝味涨价后,对其品牌好感度有所下降。且本地的卤味品牌“味道更好、买鸭头就送鸭脖,感觉更实在。”

无法实现“鸭脖自由”后,年轻人也将目光转向价格更低的零食产品。

一个有趣的现象是,上市即破发的卫龙食品在今年3月达到股价最高点。去年11月的卡塔尔世界杯中,价格更便宜的瓜子销量大增。美团数据显示,世界杯开幕当日,瓜子外卖环比增长69%,洽洽、老街口、金鸽等品牌瓜子热销。

随着即时零售业态的迅速发展,“外卖点一切”逐渐替代“辣卤卤一切”。另有加盟商告诉36氪,因外卖平台有提点抽成,绝味线上的价格比门店更高。

这也意味着,绝味、周黑鸭在价格不占优势的同时,可选替代品越来越多。甚至有消费者对36氪直言,“已经两年多想不起来吃鸭脖,觉得啃来啃去很麻烦。”

当然,现阶段就断言卤味赛道光景黯淡,为时尚早。

艾媒咨询曾预计,2023年,国内卤味赛道将突破4000亿大关。中腰部商户、区域商户会呈现爆发式增长,卤味消费也会呈现多元化趋势。

近年来,在以绝味、周黑鸭、煌上煌为代表的冷链卤味市场外,也的确衍生出了现制热卤、长保常温卤制零食等细分赛道。

卤味赛道融资情况,36氪据天眼查不完全统计

其中,风头最盛的现制热卤品牌“盛香亭”,获得来自腾讯、绝味的近亿元A轮融资。卤味零食品牌“王小卤”,仅三年销售额就达到10亿元。三只松鼠、良品铺子等,也在卤味赛道有所布局。

在这一过程中,三巨头也在积极求变,不断推出子品牌、或是“鸭货”外的新品类。

但从当下的市场反馈看,无论是周黑鸭的“小龙虾虾球”,还是绝味的“爱鸭匠”,声量依旧平平。此外值得提及的是,绝味食品也在通过资本手段布局第二曲线。

据统计,绝味旗下网聚资本已投资十余家企业,包括廖记棒棒鸡、盛香亭、阿满百香鸡、颜家辣酱鸭、精武鸭脖等多个品牌。今年3月,绝味又抛出港股上市计划,并表示将“加快公司的国际化战略,增强公司的境外融资能力”。

相信在未来,卤味市场的竞争会更加激烈。且在净利润下滑、增长放缓的情况下,“三巨头”仍计划加速开店。

其中,煌上煌预计2023年新开门店2000家,门店将集中于临街店铺和商业综合体。周黑鸭也表示将在今年新开1000家门店,同时会优化单店模型,聚焦“小而美”的模式。

前景算不上明朗。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

被资本催熟的休闲卤味,在零食行业内卷、饮食习惯调整和品牌们不断涨价的合力压制下,日渐式微;产业的重心,终于回归到本质性的佐餐场景。

在惨淡的业绩面前,“卤味三巨头”光环早已退散, “鸭脖界爱马仕”周黑鸭净利更是跌逾9成,这届年轻人,真的不爱鸭脖了?

绝味鸭脖、周黑鸭、煌上煌这三个卤味‘巨头’加起来的市场占有量,也不到20%,剩下的80%多依然是无品牌的中小商家。

以陈香贵兰州牛肉拉面和和府捞面为例,提高了客单价,却进一步工业化,为了效率牺牲了质感,消费者付出更多的钱,却得到更少的东西。

该公司全年收入增加至80.24亿港元(2021╱2022年度为75.09亿港元)。股东应占溢利为1.1亿港元(2021╱2022年度:2120万港元)。

赢商网账号登录

赢商网账号登录

未登录

未登录