作者 | 冯奕铭

编辑 | 胡晓琪

制图 | 冯奕铭

设计 | 疏睿

责任编辑 | 胡晓琪

上海白领最爱的连锁咖啡Manner即将开出第1000家门店。

2021年,Manner风头正盛,在四个月内拿了三轮融资,单店估值顶3家星巴克[1]。也是在这一年,Manner提出了未来两年门店破千的目标。

如今,Manner的门店总数达912家,离当初的目标只差临门一脚。这家最初只有2平米、开在小区门口的“夫妻老婆店”,即将成为国内第一个开出1000家店的精品咖啡品牌。

长久以来,投资人们津津乐道的是营造第三空间的“星巴克模式”,瑞幸盈利之后,人们又看到了烧钱补贴、加盟快速扩张的“瑞幸模式”有无限潜力。

Manner却活成了一个异数。它既不主张空间体验,也没有用奶茶化的咖啡饮料来讨好下沉市场;它作为CBD白领们的精神食粮,似乎也没有走出五环外的打算。

但在今年,就在瑞幸和库迪贴身肉搏、9.9几乎快要成为咖啡行业唯一正确答案时,Manner宣布门店破千这件事,让人忍不住再次想问:

在中国做咖啡,是否存在着星巴克和瑞幸之外的中间路线?

用小店模式做精品

在瑞幸轰轰烈烈地把门店开到四五线城市之前,中国咖啡行业的光环,曾一度属于精品咖啡店。

最火热那几年,无论是在线下开店的Manner、Seesaw、M Stand,还是在线上卖精品咖啡粉的三顿半先后拿到融资,每个项目的背后都不乏红杉中国、IDG、黑蚁、字节跳动等资本大佬。

只不过,由于标准化程度低,精品咖啡始终未能跑出真正的龙头。

被称为“精品咖啡浪潮领头羊”的Bluebottle,在全球仅有100多家门店[2];国内最早的连锁精品咖啡店Seesaw目前门店数仅为139家;曾获得小红书投资的M Stand门店数也未突破500家。

因为坚守“精品”二字,精品咖啡向来视规模为天敌。

拿烘焙方式来说,一般咖啡连锁店采用低成本的拼配豆+深烘焙的方式,让咖啡品质达到基准线。但精品咖啡店对于豆子质量的要求则更为严苛。

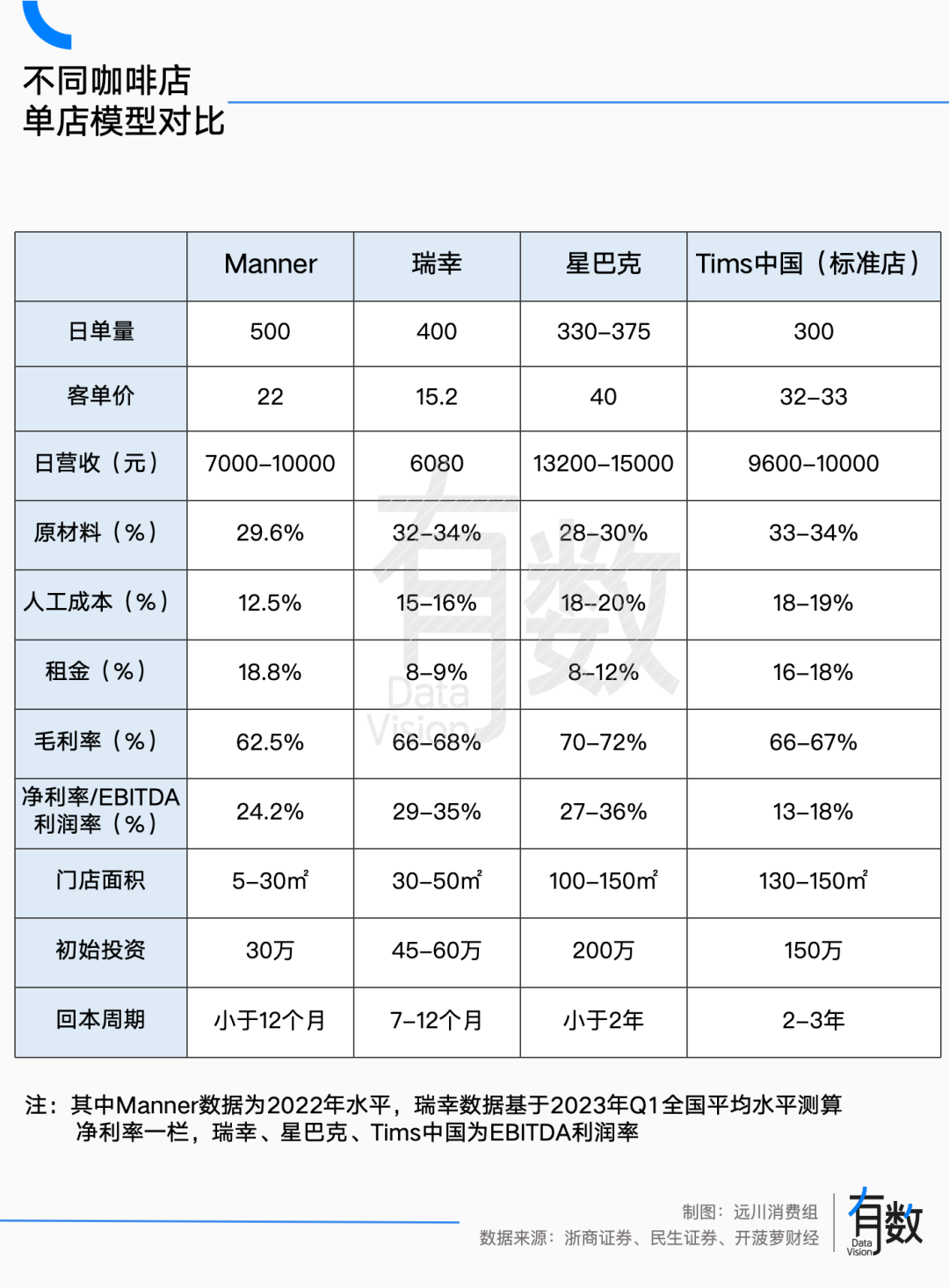

例星巴克在云南采购咖啡豆时对于瑕疵率的要求是8%,Manner则要求瑕疵率降到3%以下,是首个在云南以精品咖啡豆标准进行采购的连锁咖啡品牌[3]。

除此之外,星巴克和瑞幸都使用全自动咖啡机,制作门槛更低;而精品咖啡店通常使用半自动咖啡机,咖啡液手动萃取,奶泡单独打发,还可以保留拉花。

后者对咖啡师的要求更高,这也是大规模扩张的难点。Manner在2021年以前只招收有经验的咖啡师,店员的工资也比同行高3000-4000[4]。

Manner x LV 限时书店

但Manner却用小店直营的方式,将精品咖啡做到平价。

通常精品咖啡店会选择开大店、进入高端商场,把一杯咖啡卖到50元,以此赚一份溢价。例如M Stand和Seesaw的门店面积通常在100平米以上,M Stand更是在成立之初就定下了“一店一设计”的原则[5],其客单价比肩星巴克。

相反,Manner则主打一个性价比。它把门店面积缩小至5-20平米,把精品咖啡店做成“档口店”,其客单价低至22元,自带杯还能再减5块。

在获客端,不同于瑞幸通过请明星代言、烧钱补贴以及加盟方式迅速打开市场,Manner获客的秘诀在于在高客流地段密集开店。

据统计,Manner开在已有门店周围500米以内的“加密门店”占门店总数的35%。即使是号称“宁可面对面开两家店,也不让顾客跑去马路对面买咖啡”的星巴克[6],其加密门店占比仅为27%[7]。

通常而言,门店分布过密会造成顾客分流,加盟模式的瑞幸不得不在选址时考虑门店之间的距离,保证每个门店的利益。

但是全部直营、顾客即买即走的Manner则可以利用其面积小的优势,在一条街上开两家,不用在电梯里打广告就可以让顾客反复看到自己。在长沙五一广场“十步一家”的茶颜悦色也是这个道理。

从结果来看,一家Manner每日平均能卖出500多杯[9],经营好的门店能卖700杯,比星巴克、瑞幸都多[8]。

瑞幸最开始的单杯成本在28元左右,在2019年降到13.3元[10],但直到瑞幸在今年宣称“每杯都赚钱”之前,它连亏了五年。

而Manner的单杯成本在11元左右[9],是真正的“每杯都赚钱”。2020年Manner的营收为2-3亿元,净利润率在10%以上,上海地区门店全部盈利[11]。

一位投资人曾表示,早期一家Manner的前期投入只需30万,3个多月就可以回本[12]。对比而言,瑞幸一开始的回本周期为在2年左右[13]。

如此性感的生意让Manner备受投资人追捧,其单店估值一度高达1200万美金,是星巴克的3倍、瑞幸的27倍。有媒体称: “与其说资本在为Manner买单,不如说是为中国精品咖啡连锁的规模化能力买单”[1]。

仅存的希望?

起步更晚的中国咖啡市场曾好不容易赶上了第三波的全球精品咖啡浪潮——继拿铁、卡布奇诺之后,消费者知道了耶加雪啡、瑰夏等咖啡豆的名称。

然而,这股浪潮还没走出北上广就偃旗息鼓了。

Manner和三顿半的融资历程在2021年之后便止步不前。此前它们都有一年内连拿三轮融资的传奇经历;Seesaw的融资也在2022年初之后停滞。

三年前,seesaw、M stand为代表的精品咖啡们忙着把价格卖得比星巴克还贵,现在,库迪咖啡们则是忙着把“咖啡卖得比水还便宜”[14]。

库迪咖啡一度卖出1元/杯的价格,喊着“三年万店”的口号,半年狂开了4000多家店;“幸运咖”则沿袭蜜雪冰城的低价策略,一杯冰美式只要5块钱,在小县城攻城略地,开出2500多家门店。

疯狂下沉的9.9元咖啡成了咖啡赛道的主旋律。一边是库迪和瑞幸的咖啡券满天飞,另一边以“G7 COFFEE”“AGF咖啡”“爆肌独角兽”为代表的的黑咖啡活成了“抖音最火减肥药”[15]。

瑞幸成了暂时的赢家。2022年瑞幸总净收入为132.93亿元,全年营业利润11.56亿元,实现创立以来营业利润首次扭亏、收入首次超过100亿元[16]。

今年Q2,瑞幸净收入和营业利润双双创下历史新高,分别为62.014亿元人民币、11.728亿人民币。同时这也意味着瑞幸营收首次超过星巴克,坐上中国“咖啡一哥”的宝座[17]。

9月,瑞幸凭借“酱香拿铁”创下了单日542万杯、销售额破亿的纪录,在美股粉单市场,其市值已经超过100亿美元。

这是出乎所有人意料的胜利叙事。远道而来的星巴克、Tims、Bluebottle曾肩负着弘扬咖啡文化的使命,但短短数年间,中国咖啡市场就任由横冲直撞的9.9咖啡们改写了剧本。

对于当下的中国人而言,在绝对的低价面前,咖啡豆的产地和门店的烘焙香气,都不再重要了。

参考资料

[1] 1家店=3家星巴克=1200万美元,Manner凭什么这么值钱?36氪Pro

[2] 排队6小时、均价超40元,Blue Bottle中国大陆首店值得吗?CBNData

[3] 云南咖啡狂热之年, 晚点LatePost

[4] 叛逆Manner,被“逼着”活成瑞幸, 商业地产头条

[5] 「一店一设计」的 M Stand,如何通过门店构建品牌认知?品牌星球

[6] 瑞幸:不会死,也没有稳, 螳螂财经

[7] 冲到千店后,Manner要下沉了吗?界面新闻

[8] 5元咖啡,“逼疯”瑞幸, 开菠萝财经

[9] Manner:咖啡新秀,匠成醇香,下沉可期, 浙商证券

[10] 瑞幸所说的“战略性亏损”到底是什么意思?商业人物

[11] Manner上市路, 新消费Daily

[12] 百亿Manner,迷失自我, 开菠萝财经

[13] 解读瑞幸咖啡(需求面积:30-130平方米):“异军突起”与“绝处逢生”的奥秘, 增长黑盒

[14] 价格低至1元/杯,比水还便宜的咖啡,到底伤害了谁?咖门

[15] 速溶咖啡是怎么一步步变成“抖音最火减肥药”的?DT财经

[16] 创立以来首次扭亏为盈 瑞幸的战火烧向上游, 虎嗅网

[17] 瑞幸咖啡Q2总净收入首次反超星巴克 坐稳中国咖啡行业头把交椅, 鳌头财经

亦感谢实习生贾颖对本文的支持

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

虽然咖啡相比中餐模式轻、运营链路短,但对于半自动出品的Manner来说,挑战也不小。

长期来看,“以价换量”的时代终会结束,咖啡市场竞争会重新回归理性。库迪和瑞幸未来的商战,更多看的是对于供应链的把控和建设。

业内人士分析指出,库迪有意复制瑞幸模式,而今门店规模已超6000家,加码供应链建设也是应有之义。

库迪的门店数已突破5000家,但仍未出现一款咖啡能扛起品牌的产品大梁,供应链的不成熟,一旦失去价格优势的支撑,极可能守不住现有规模。

用制造业的思维来“重塑”餐饮业,通过提升各个环节的生产力,降低人力等不稳定因素的影响,来提升整体的生产力。

赢商网账号登录

赢商网账号登录

未登录

未登录