B1B2层业态研究:不是首层买不起,而是B1B2层更有性价比。

撰写丨熊舒苗

主编丨付庆荣

图片来源丨项目官方渠道、大众点评等

小红书上,一份“全国统一”的年轻人逛街路线获赞数千。

出地铁,直奔B1B2层

→ 点杯奶茶,边喝边逛

→ 在服装店逛一圈,遇见好看的拍下货号上网搜

→逛逛零食店、杂货店,看在有趣的IP联名份上消费50元以内

→ 到了饭点,B1B2餐饮店中选一家果腹

→ 买张刮刮乐、夹个娃娃

→结束愉快的一天。

可见#年轻人逛商场只去B1B2#热搜余热仍在,不过在争议与焦虑淡去后,一些更真实的思考开始出现。

当商场的地上盒子空间与地下B1B2层的类街区场景,有了明显的区隔与割裂,我们该重新审视B1B2层空间之于商场的意义。

当下挤满年轻人的B1B2层,除了琳琅满目的餐饮店,还有哪些业态组合?

带着问题,我们分析了全国3000+商场B1B2层品牌门店数据,找到一些有意思的新发现。

#1

每年调整超5000家店,B1B2层越来越好逛了

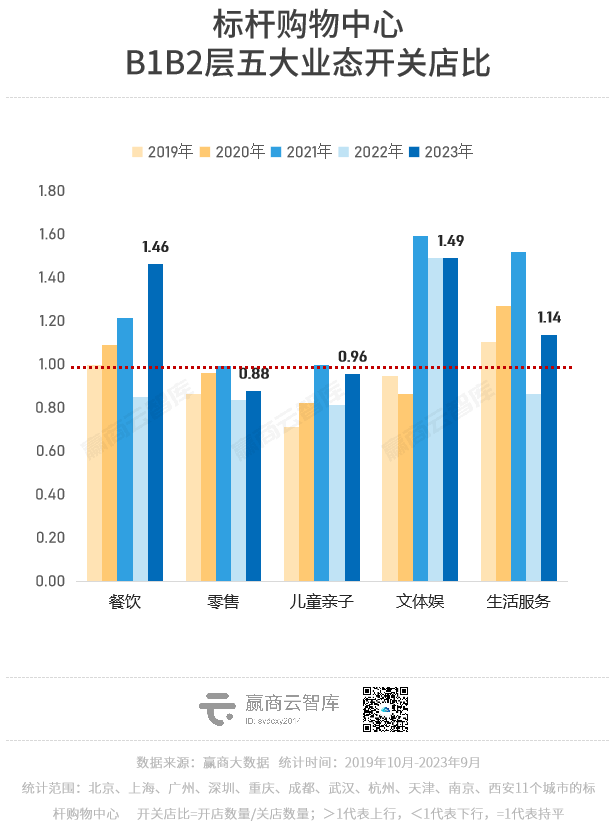

据赢商大数据监测,近五年约200个标杆购物中心内,B1B2层每年品牌门店调整量在5000多家左右。

其中2021年因品牌门店激进扩张,对应调整量狂飙至7000多家。整体汰换速度,明显高于购物中心其他楼层。

从开关店比数据,可窥知B1B2层业态更迭趋势:

餐饮开关店比上行,2023年达到近五年高峰;

零售、儿童亲子表现平平,几乎都处于小幅收缩状态;

文体娱表现优异,近三年均在加码扩张;

生活服务于2021年达到扩张高潮,2022年剧烈收缩,今年复苏至疫前态势。

由此判断,近三年,除了儿童亲子“拉跨”外,B1B2层餐饮、文体娱、生活服务等主打体验的业态,发展整体向好。

在经济弱复苏、反向消费理念风靡背景下,它们在2023年迎来扩张高潮,为年轻人涌向B1B2层提供了更丰富多元的消费选择。

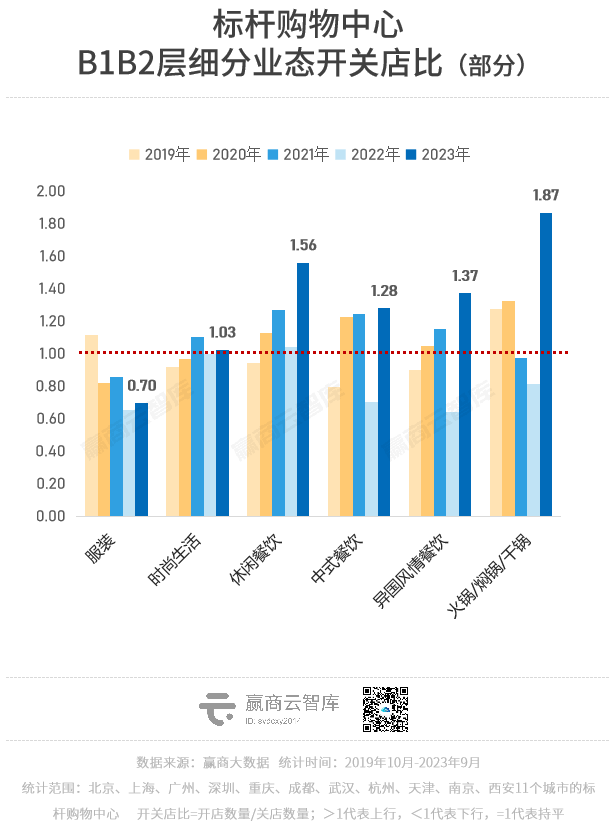

进一步剖析门店调整量级较大的细分品类,更多“真相”浮出水面:

自2020年,服装不断收缩,加速撤离B1B2层;

近三年,时尚生活发展相对平稳,开、关店量整体持平;

休闲餐饮节节攀升,2022年在其余品类全线收缩情况下,逆势扩张,今年开关店比达到了1.56,总调整量超过1000家,是更迭最快、表现最猛的品类;

中式餐饮、异国风情餐饮,亦是B1B2层中较受欢迎的品类,变化轨迹与休闲餐饮类似;

火锅/焖锅/干锅,跌宕起伏,历经2021~2022沉寂后,开关店比在今年触底反弹至近五年最高。

步入2023年,购物中心B1B2层细分品类的分化趋势更加明显。

零售业态中,时尚生活发展稳健,服装持续收缩洗牌。

餐饮业态中,休闲餐饮立住“扩张主力”“流量收割机”标签;中式餐饮、异国餐饮、火锅等回归热度,燃起B1B2层“烟火气”。

#2

不是首层买不起,而是B1B2层更有性价比

商场首层被年轻人“抛弃”,贵是原罪吗?

这个问题需要辩证着看。反向消费、理性消费情绪主导下,年轻人之于首层的贵价商品有种内生式犹豫与筛选。不是绝对买不起,而是“有没有必要买”“能不买就不买”。

相较之下,商场B1B2层的“平价之物”——休闲零食、小吃简快餐、奶茶咖啡、烘焙,以及“性价比”开创者百货超市,让年轻人产生一种“花点小钱毫无负担”的爽快感。

而插空式布局的潮玩、宠物店、电玩、创意零售等各式有趣好玩的小品类门店,啥都不玩、随便逛逛、饱饱眼福,也有一种“不花钱也很开心”的治愈感。

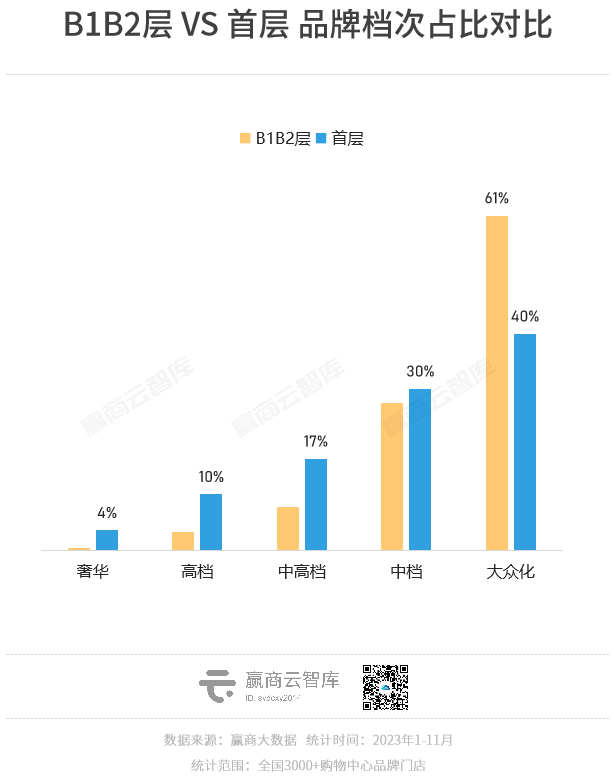

B1B2层消费门槛低,大众化品牌占比达六成以上

赢商大数据最新踩盘数据(全国一二线城市3000+商场,下同)显示:首层,奢华/高档/中高档品牌占比远高于其他楼层;而B1B2层大众化品牌占比超60%,消费门槛低,对上了“抠门”年轻人的胃口。

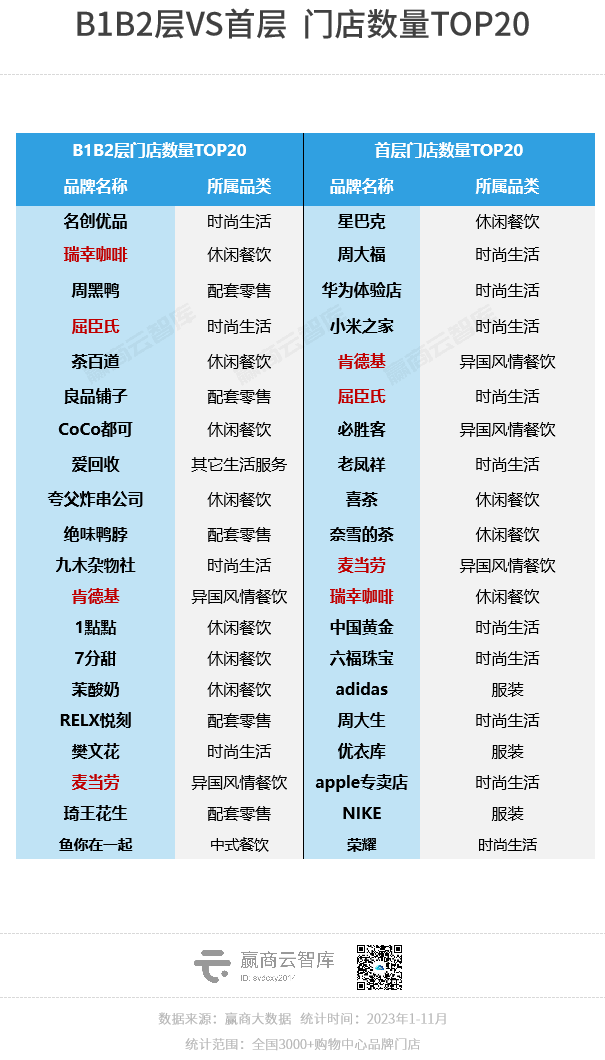

往下细分,会发现B1B2层TOP20品牌的品类分布广泛,杂货、零食、熟食、茶饮、炸串、美妆、快餐等应有尽有;

而首层进入门槛明显更高,TOP20品牌基本为一线大牌,其中黄金珠宝5个、服装3个、潮流数码4个,茶饮大佬喜茶、奈雪的茶亦是首层常客。

常规认知之外,也有一些惊喜点:

B1B2层最受欢迎的品牌,聚焦生活潮流消费的名创优品,并未出现在首层TOP20名单;而首层最受欢迎品牌,为新中产提供第三空间的星巴克,却鲜少“下楼”。

瑞幸咖啡、肯德基、屈臣氏、麦当劳,这4个品牌在B1B2层和首层都很“吃得开”。

B1B2层是吃货天堂,而首层精致零售为王

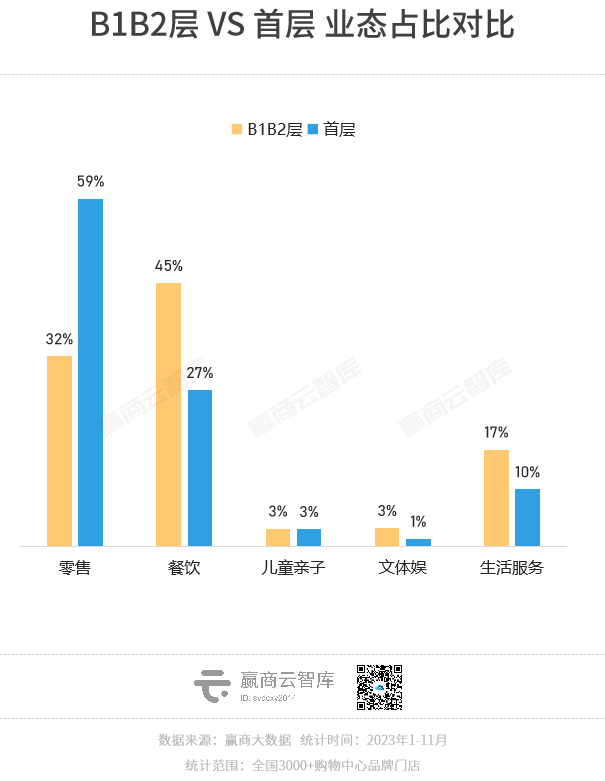

首层是商场门面担当、创收“大头”,高承租力零售大牌的主场,零售业态占比近六成,餐饮店多为配角;

B1B2层则相反,偏爱餐饮业态,且生活服务、文体娱占比亦高过首层。

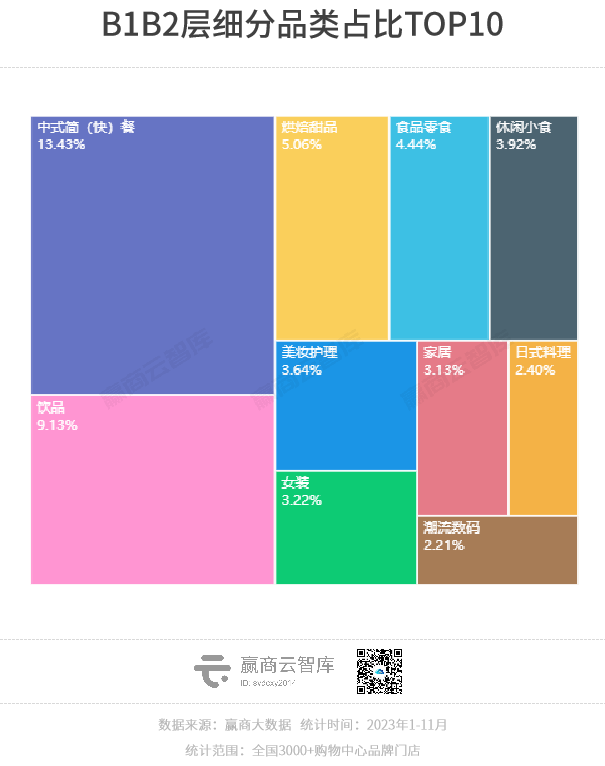

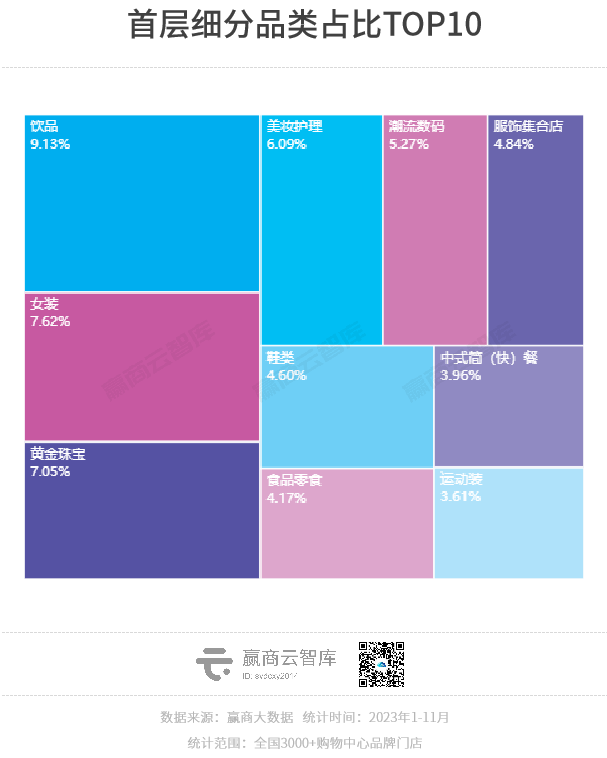

从细分品类看,B1B2层门店数量TOP10品类多为餐饮类,中式简(快)餐占比超13%;首层除饮品表现突出外,服饰、珠宝、美妆占比较高。

疫后,商场客流复活以餐饮店为主场,简快餐聚集的B1B2层热闹不止,而主打零售业态的楼层则处在动态慢复苏中。

《2023 年全球消费者洞察调研》显示,51%的中国消费者正在减少非必需品支出。而对于必需品,他们正在寻找更低价的购买途径。

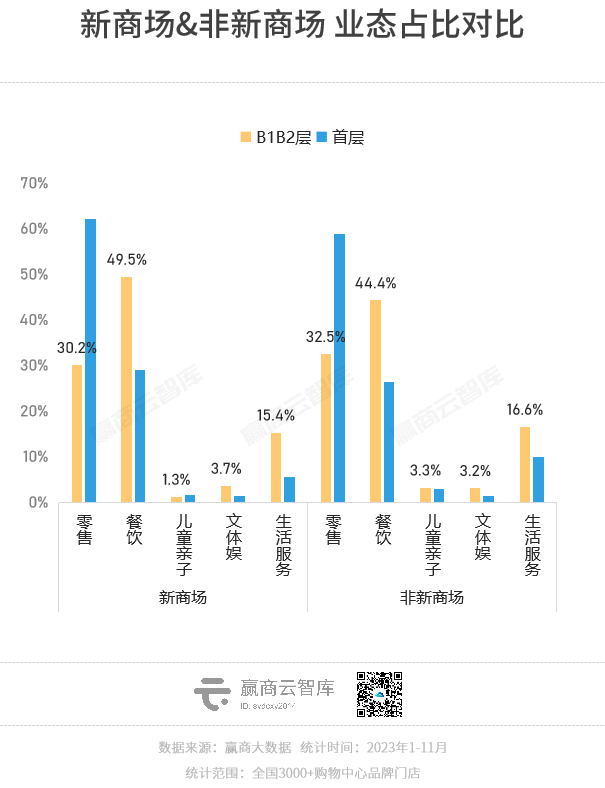

在近两年新开业的商场中,B1B2层加码餐饮的趋势更加明显。

据赢商大数据统计,新商场B1B2餐饮业态占比49.5%,高于非新商场5.1个百分点;零售业态30.2%,低于非新商场1.3个百分点。

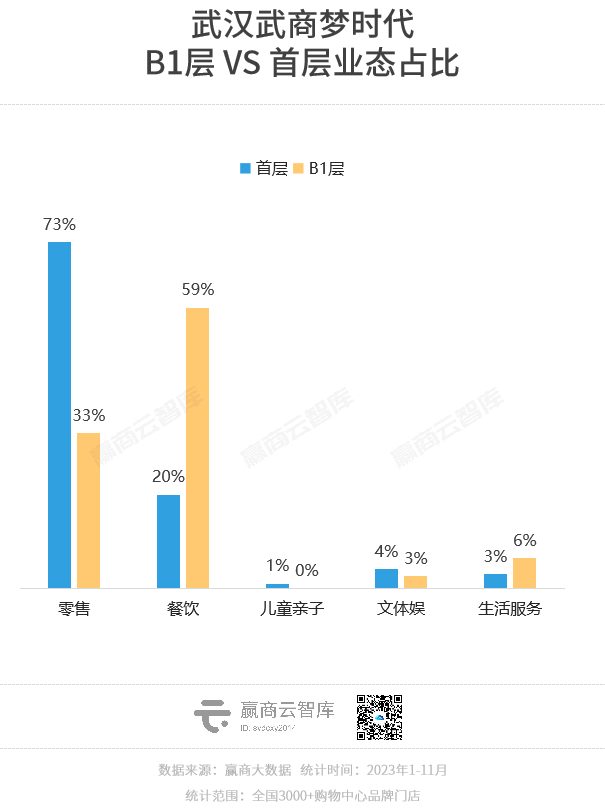

#典型案例:武汉武商梦时代

2022年开业的武汉武商梦时代,B1层、首层聚焦业态截然不同——B1层餐饮业态占比达59%、首层零售业态占比达73%。

武汉武商梦时代C区B1层为重点的客流入口层,地铁2号线A出口、B出口及下沉广场,均可达到。这里的“楚风汉味美食街”,凭借武汉本土特色美食及复古怀旧场景,已成为外地游客到武汉的必打卡处。

整个B1层分为两个区域,聚合阿迪达斯、MLB、SONY、switch、戴森等品牌的零售区域;以楚风汉味为主的美食区域,引进了蔡林记、德华楼、四季美等非遗美食,杨永兴、鹿鸣春、老万成、汉香居等湖北老字号,共计20余个耳熟能详的美食品牌,街区外侧还引入了M Stand、Tims、好利来、杰尼甜等休闲餐饮,虾三疯、超级有米等快餐品牌。

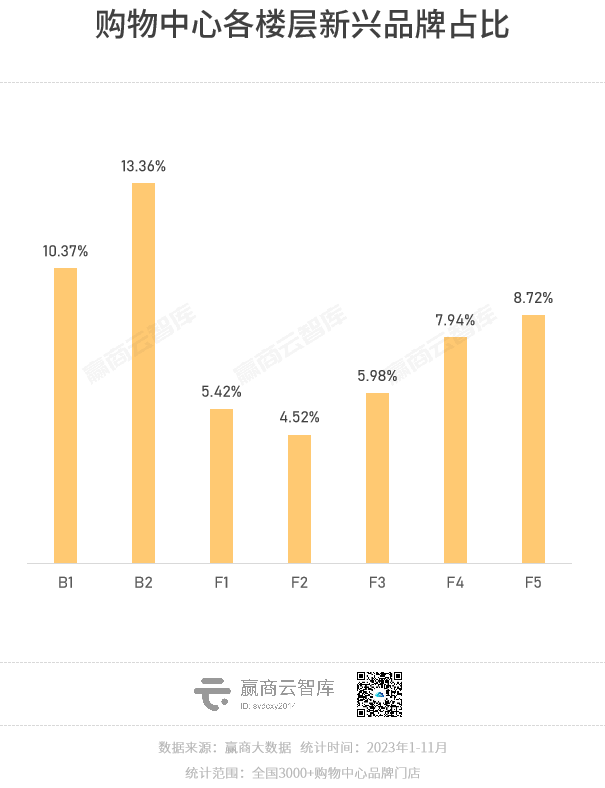

B1B2层业态包容性强,“新、潮、酷”品牌试水成本低

租金相对低、流量可观、客群年轻的B1、B2层,为众多品牌“梦开始的地方”,新兴品牌占比远高于其余楼层;

而首层几乎“垫底”。于时刻追求新鲜体验、品牌忠诚度低的年轻人,新兴品牌更能刺激他们的消费欲望。

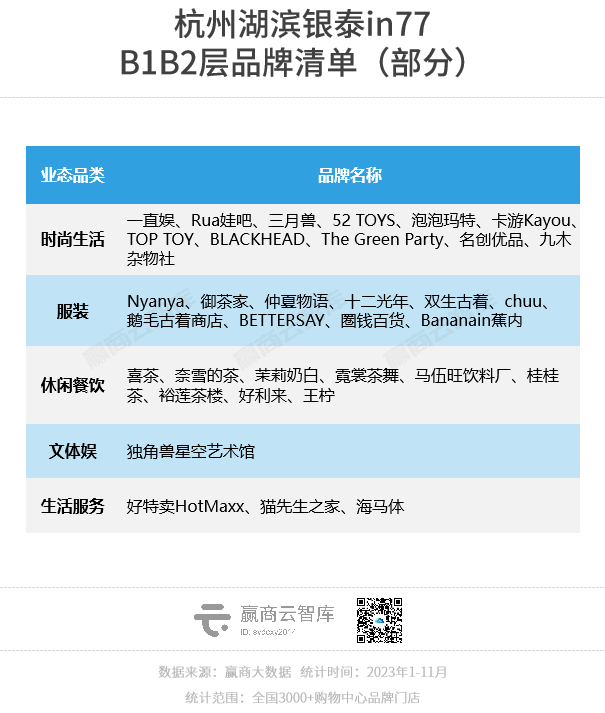

典型案例:广州凯德乐峰广场、杭州湖滨银泰in77

今年上半年,广州凯德乐峰广场B2层全面升级,原有永旺超市百货卖场区压缩面积,释放出的约2310㎡面积,B2层新区面向18-34岁年轻客群及亲子客群打造集休闲潮服、潮玩手办、文创精品、杂货零售的时尚潮流街区。

街区聚焦东山口潮牌、模玩手办、杂货零售等年轻人喜爱的消费内容,引入多家华南、广州及海珠首店,如:万代官方扭蛋华南旗舰店,egostore广州首店,混果汁广州首店,Panda Carpo广州首店、PAPER STONE海珠首店、3 MODE海珠首店、零糖鲜做零食品牌“零糖蓝袋”等,为老城区增添一处“潮到风湿”的地方。

B1层外摆区,新引入了Peet’s Coffee、茉莉奶白、霸王茶姬、COT.X等流量网红咖啡及茶饮,进一步强化都市休闲餐饮氛围。据悉,今年的黄金周期间,项目客流日均超7.5万人次,同比增长达三成。

杭州湖滨银泰in77 ,B1B2层为美食、复古、潮流、Z时代街区。

B区B2层Z世代街区,聚集潮流手办、汉服、JK制服、洛丽塔、萌宠互动、日韩街头餐饮、怀旧小卖部等诸多小众文化业态;

E区B1层复古街区,汇集了各种新奇复古的服饰和首饰品牌,赋予市集特色,构建了沉浸式互动空间,深受年轻女孩群体欢迎。

#3

B1B2业态新想象:高餐饮占比、大众化定位非铁律

作为商场业态最丰富、品牌最新潮的楼层,B1B2因客流爆棚也可以有一些新想象,而非固守餐饮烟火气。

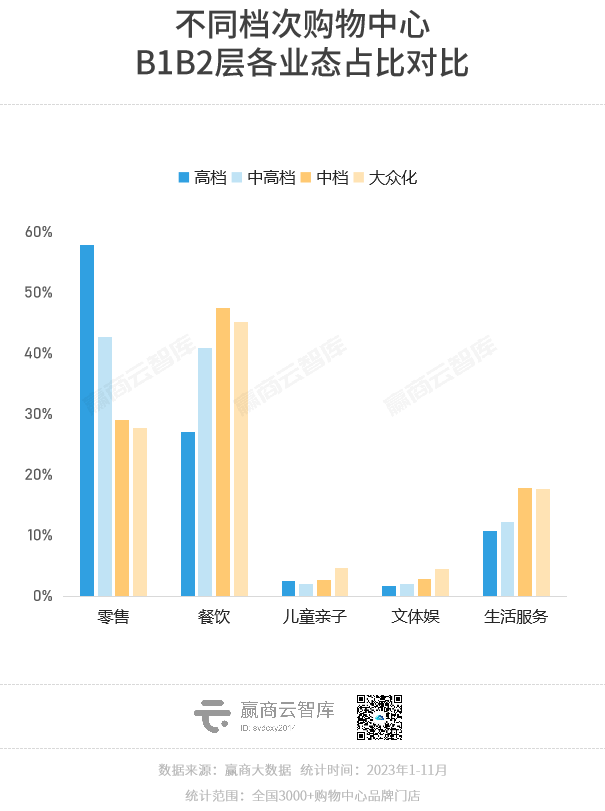

据赢商云智库观察,不同档次项目B1B2层业态布局有所不同:

档次越高,零售业态占比越高、餐饮等强体验业态越低;高档商场中,餐饮业态占比不足三成,远低于平均水平。

生活服务为B1B2层第三大业态,于中档、大众化购物中心内占比近20%。

B1B2层通常具有直通地铁优势,常见搭配超市、主题街区、面向办公客群的简快餐等消费品类,指向更年轻消费群体、更低消费门槛,偏刚需效率型消费。

但目前一些中高档、高档商场的B1B2层调改中,青睐批量引进美妆品类品牌————既符合业态规划定位的主次,又能获取尽可能多的自然客流。

#典型案例:昆明恒隆广场

2023年以来,昆明恒隆广场对负一楼的美妆区进行升级,成为昆明高端美妆首店的首选之地。

从9月16日开业的LA MER云南首家精品店,到10月20日PRADA西南首家香水美妆精品店揭幕,短短1个月时间,LA MER、修丽可、阿玛尼美妆、YSL、HR赫莲娜、华伦天奴美妆、法国兰蔻、PRADA香水美妆共8家高端美妆首家精品店相继落户。每家店都拥有美容坊,给消费者带来稀缺体验。

大牌美妆首店集聚,在奢侈品、国际名品基础上,补充昆明恒隆广场品类矩阵,亦传递了项目精致悦己的生活主张,吸引更多高消费力年轻客群关注。

日本作家三浦展在《第四消费时代》中指出,在第三消费社会,人们消费观念逐步理性,不再推崇奢侈,开始追求性价比。

这在中国消费市场已见端倪:商场B1B2层成为“人气磁石”、咖啡茶饮血战9.9元红海、零食折扣店遍布全国各地……精打细算的年轻人,用行动戳破“不贵不卖”品牌刺客们的韭菜梦。

B1B2层客流持续火爆,租金看涨、一铺难求也随之而来,一些商场更有意想把B1层打造成“次首层”。往后看,小品牌要在这里生存下去并非易事,地下楼层的平价亲民、品类丰富多元等吸客标签也将随之发生变化。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

2023赢商网大会暨赢商网百强榜研究成果发布

2023.12月·上海

商务合作/媒体合作/咨询热线:020 -3712 8283

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

赢商网账号登录

赢商网账号登录

未登录

未登录