12月20日,“2023赢商网大会暨『赢商网百强榜』研究成果发布”在上海举办。

由赢商网联合中城研究院发起的『赢商网百强榜』正式发布:包含零售商业地产企业榜单、购物中心榜单、品牌榜单 (中国领军品牌榜、新兴品牌榜) ,本篇为“2023年度品牌商关注筹开购物中心TOP100”。

2023,商业地产“新生”与“重生”交织的一年。

这边厢,强者恒强、新秀起势,迭代产品线,炸场新作不断,创意满屏;另边厢,传统商圈复兴、续写新故事,一个个“非标”项目拓宽商业想象的边界。

典型的变化是,以往被视作“杀手锏”的建筑硬件、品牌阵容等,不再是吸客的金科玉律。稀缺的定位、文化力、艺术审美、宠物友好、可持续发展、话题制造等软实力,制造出了不少“未开先火”的新鲜样本。

这是弱复苏市场环境中,消费者趋于关注情绪消费、细节服务、感官体验的极佳证明,也是中国商业地产行业进化不止的直观反映。

而关于变化的更多细节,具象呈现在《2023年度品牌商关注筹开业购物中心TOP100》中。这份年度榜单,观察了368个城市的739个筹开购物中心,结合 大调查问卷 (☜点击查看) 结果,发掘了100个最有潜力成为新一代明星的商场。

本榜单测评维度主要包括:

1)城市:项目所在城市商业指数

2)商圈:项目所在商圈辐射力

3)购物中心:商业建筑面积、运营商综合实力、标的性品牌意向入驻指数、人气热搜指数

一、筹开项目年年上新,明星产品线越来越耀眼

纵观三年,登榜《2023年度品牌商关注筹开业购物中心TOP100》的项目,明星产品线出现的频次与占比越来越高,而非连锁化的非标项目占比虽小,打法却足够吸睛。

1、龙湖天街、万象城、大悦城,绝对的上新大户

本年度TOP100中, 龙湖天街、万象城、大悦城 上榜项目数量位居前三。近三年数据对比看,三者始终位居前四,是绝对的上新大户。

运营管理实力杠杠,获资本、消费市场认可

大调查显示, 万象城 为公认的连锁产品线NO.1,获得73%受访者看好; 龙湖天街、大悦城 亦排行靠前。三大连锁产品线,凭出色的运营实力、盈利能力,备受认可。

以“万象城”为例,操盘手华润万象生活全链条商管能力获得资本市场、消费市场高度好评。 近日,华润置地已获得首批消费基础设施REITs入场券,底层资产是由华润万象生活运营管理的青岛万象城。

落子速度快,城市首秀期待值MAX

大调查中,太古汇/太古里、SKP、IFS等产品线亦受到较多拥趸,但因开发速度慢、新项目数量少,未能闯入上榜项目数TOP10。

相较之下, 龙湖天街、万象城、大悦城不仅在深耕城市加密 ,亦积极落地新城市,灵活采取多种合作方式,快速扩张。得益于在营项目的良好口碑,这些连锁产品线的城市首秀往往承包全城关注、期待值MAX。

2、万象汇、招商花园城、砂之船奥莱,中档玩家起势

本年度TOP100榜单中,万象汇、招商花园城上榜项目数量排名第四、第五,银泰城、砂之船奥莱等“新面孔”亦表现不俗。这些产品线旗下项目多为中档、大众化定位。

标杆项目珠玉在前,规模扩张信心满满

以“招商花园城”为例,近两年均有多个项目上榜,以肉眼可见速度崛起。深圳招商花园城为招商蛇口商业版图的开山之作,开业10余年经营稳健,年平均出租率保持在86.9%。

“招商花园城”是招商商管的拳头产品线之一,为其商业版图中名幅其实的“数量之最”,创新力、适应性强,目前正持续迭代,加码规模化布局。

年轻人重新捧红奥莱,“既好又省”新流量密码

从线上到线下,“名品+折扣”的奥莱重新翻红。精打细算的年轻人,不再高喊“冲动消费”,“省钱指南”、“折扣清单”才是王道,主打一个“用更少的钱买到更好的商品”。

行走商业江湖30年,砂之船是奥莱圈的佼佼者,高效高质的运营、拥有上市REITs平台的独特资金优势,是其快速发展的重要底气。

3、非连锁产品线项目数量减少,但打法精妙

头部连锁产品线品牌轻重并举加快抢占市场份额,对非连锁产品线产生一定的“挤出效应”。近三年,非连锁产品线上榜项目数量有所减少,从2021年的34个降至29个。

但随着存量时代到来,不走连锁化路径的“非标”项目,关注度走高。此次大调查中,超75%的受访者看好非标项目的未来发展。在他们看来,消费者的多元化个性化需求带来了增量商业机会,同步影响市场格局之变。

华发商业最新打造的 武汉华发外滩荟 ,为满足都市新贵、潮流青年、城市访客三类主力人群需求,针对不同地块制定了差异化策略,规划有活力“潮”基地、品质生活“私享”平台、城市文化“阅”空间等不同主题内容。

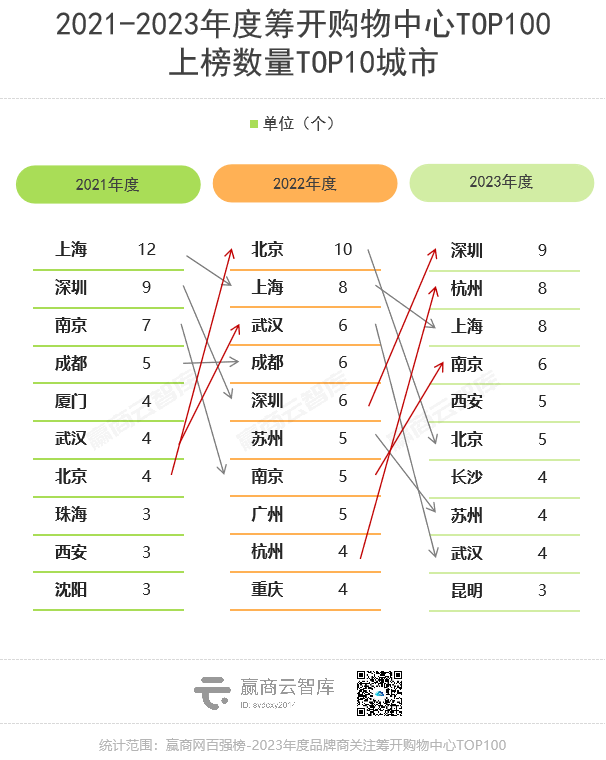

二、领头城市易主,三大古都、双城爆红

从项目形态到城市落位,《2023年度品牌商关注筹开业购物中心TOP100》上榜项目出现最多的城市,在北上深之间轮换。而古都三城、海南双城则因独有的聚客优势奋起直追。

1、TOP1的城市争夺战,北上深轮流登顶

上榜项目数量TOP1的宝座,被汇聚头部品牌资源和消费市场的商业一线城市牢牢占据。本年度TOP100中,深圳拔得头筹。近三年,上海、北京、深圳轮流登顶,城市争夺战愈演愈烈,谁也没法稳守龙头之位。

2、以文化之名,古都杭州、西安、南京出圈

商业一线城市优质地块“买少见少”,商业准一线城市成了头部企业押注重点。本年度TOP100中,文化古都杭州、南京、西安强势出圈,杭州跻身TOP2,南京、西安赶超北京。

这类城市购买力不输一线。 例如,杭州2022年社会消费品零售总额增速5.8%,全国第一,“吊打”一线城市;且文化软实力杠杠,人口净流入率全国数一数二,今年亚运会加持下,城市热度持续走高。

3、免税、旅游双箭齐发,海南双城上位

另值得一提,今年有项目上榜的商业三线及以下城市明显增加。

有数据显示,在全国消费市场中,下沉市场消费规模占比最高,超17万亿元,且持续扩容。瞄准商机,不少品牌商在摩拳擦掌发力下沉市场,优质筹开商场成了它们的布局首选。

这其中,近三年“露脸率”最高的下沉城市,要数海南的 三亚、海口 。离岛免税政策叠加旅游优势,海南以三亚国际免税城为代表的商场生意红火,并吸引LVMH集团旗下免税零售巨头DFS迪斐世、太古地产、澳门央企南光集团等纷纷落子。随着“全岛封关”进入倒计时,为数不多的筹开Mall自然是品牌商们不愿错过的稀缺投资机会。

◎三亚大悦城效果图

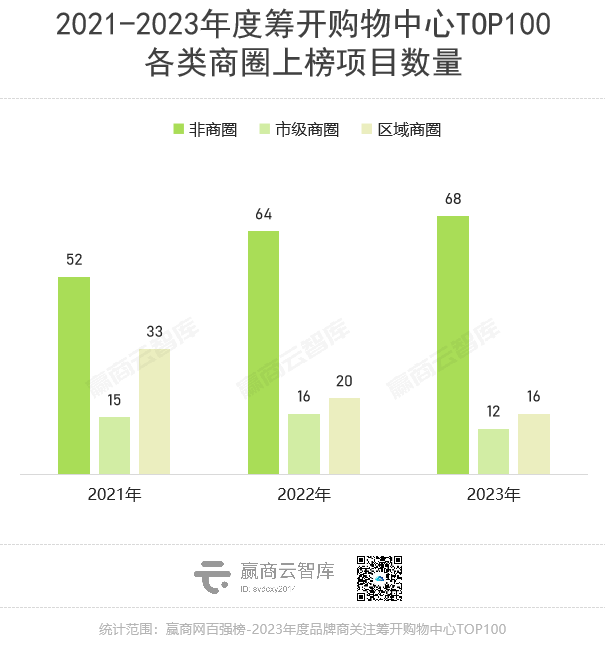

三、传统商圈复兴,新贵城区潜力大

不同城市上榜项目之别,背后是城市经济力、消费力及文化力的比拼。而在城市之中,不同商圈上榜项目有多有少,原因不一而足。

近三年,非商圈上榜项目数量不断增加,市级商圈、区域商圈趋于减少。优质地块减少、商业增量空间狭窄,商圈范畴内市场机会萎缩。

但“地段”红利亘古不变,传统商圈始终是资源最集中的地方、掌握着城市的主力消费群体。本次大调查中, 武汉SKP、杭州恒隆广场、重庆中環万象城 等项目人气居高, “位处核心商圈,潜力大” 是受访者看好它们的首要因素。

更有越来越多老旧物业焕新回归,重塑中心城区的商业话语权。典型如:

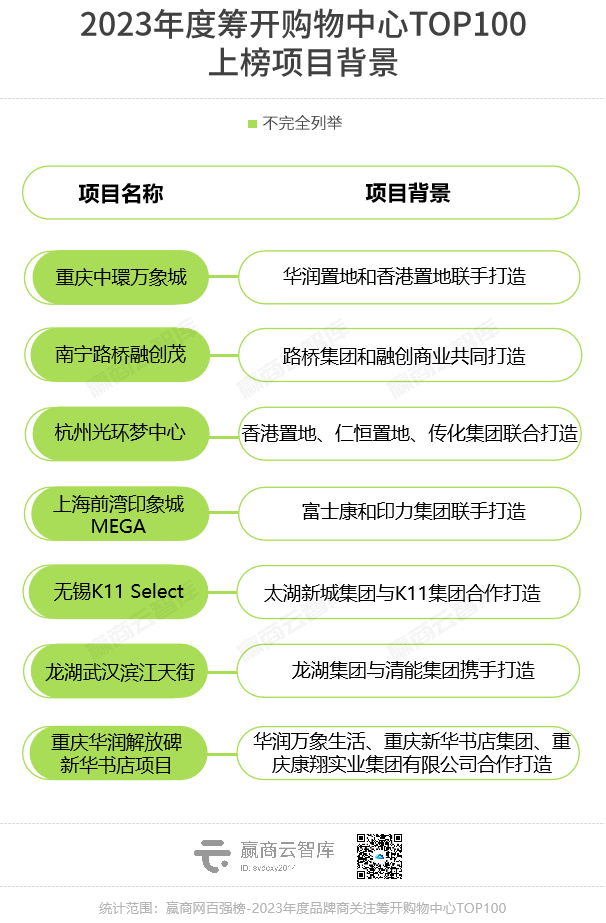

重庆华润解放碑新华书店项目 :位于解放碑商圈十字金街核心区域,业主为重庆新华书店集团、重庆康翔实业集团,引进华润万象生活操盘,商业整体运营面积共计8.3万㎡,计划总投资40亿元,计划打造“本地人回归、外地人齐聚”的城市商业空间典范。

北京中关村ART PARK大融城 :位于中关村西区,前身为中关村“食宝街”,光大安石将其改造成新的商业综合体,总建筑面积约20万㎡,将带来新潮消费内容、带动区域消费升级。

再看非商圈片区,各地政府着力发展的新贵城区,上榜项目可观。虽商业氛围未成气候、消费人口密度不及传统核心商圈,但这些区域坐拥庞大的高消费力客群,且竞争相对不那么激烈,有大量市场空白亟待填补。

典型如:

招商商管长沙“双花”—— 长沙观沙岭招商花园城、长沙梅溪湖招商花园城 ,均位于梅溪湖片区,沿线串联起梅溪湖国际新城多个科创总部、金融产业,毗邻省级森林公园象鼻窝森林公园、中央公园等旅游目的地,将成长沙下一个城市焦点所在。

深圳 K11 ECOAST 所在的深圳南山太子湾片区,是蛇口自贸区规划起点最高、成熟度最高的区域,将打造成大湾区的海上门户,与世界前沿接轨。随着时间推进,太子湾所承载的规划价值已逐步兑现。

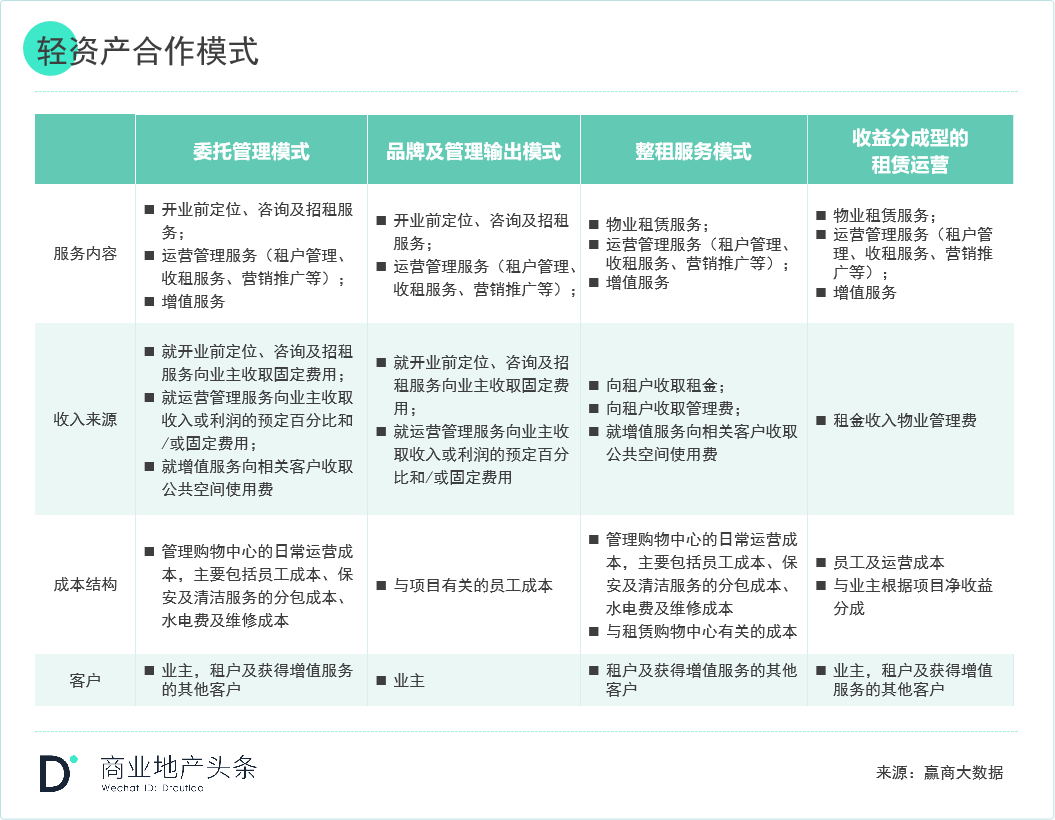

四、“单枪匹马”有风险,“抱团取暖”流行指数暴增

竞争进入深水区,单枪匹马闯天下风险系数加大。一路攻城略地的商业地产企业们重新思考攻守之道:既要争市场份额,又要管控风险,提升管理效率、盈利水平。

于是乎,联手投资、抱团组CP打造项目成常规运作方式,有的是企业间联手,有的是企业联合地方政府。

据不完全统计,《2023年度品牌商关注筹开业购物中心TOP100》的轻资产项目超30个,远超2022、2021水平。 于手握庞大品牌资源池、优质产品线的标杆商业运营企业,轻资产打法“性价比”高;于缺乏商管经验的物业持有方,交给一个专业操盘手是获得稳定收入的择优之选。

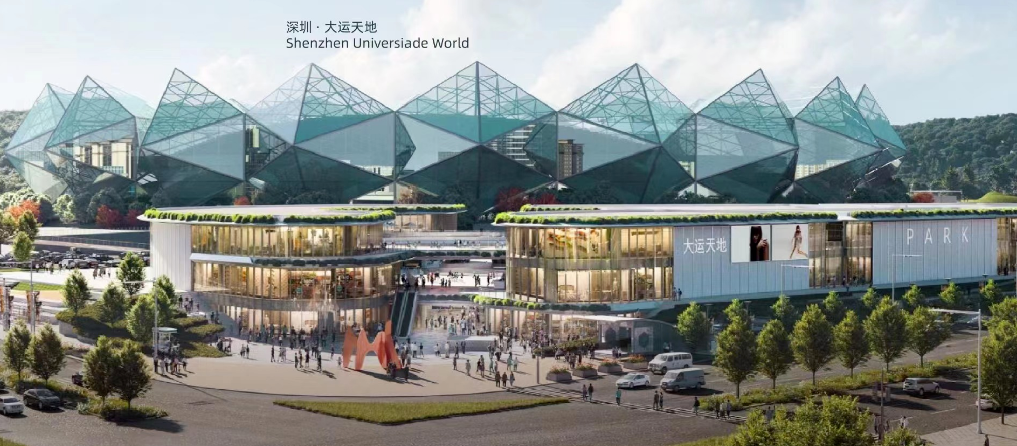

从地方政府角度看,联合社会资本、加快盘活“休克鱼”亦是城市更新工作中的重要环节。本年度TOP100中,出现采用ROT (改建-运营-移交) 创新合作模式的项目—— 深圳·大运天地 (原“深圳大运中心”,去年由润欣商业投资(深圳)有限公司以5.72亿元的价格拿下,由华润万象生活成立项目公司,负责其投资、建设以及整体运营工作。合作期限30年,届满后项目资产无偿移交给政府方或其指定机构) ,是当下城市更新大潮中极具借鉴意义的代表。

◎深圳·大云天地效果图

五、“未开先火”的潜力股,应该长啥样

产品力出彩、地段占优、模式灵活之外,一个优秀的筹开项目要“未开先火”,还需具备哪些基本能力?

1、个性范:定位稀缺,设计出众

大调查中, “定位稀缺” 是受访者看好筹开项目的重要因素,仅次于“区位优越”。“定位稀缺”是相对概念,可理解为在同个城市或同个片区内“人无我有,人有我优”。

定位高端的重磅商业项目 ,含着金钥匙出生,建筑规格、品牌级次非常规项目所能及。典型如:

重庆中環万象城 :由香港置地与华润置地联袂打造,为重庆「首个百亿级高端商业综合体」,官宣伊始就引发现象级话题热度;

南京金陵中環 :香港置地与南京政府共同打造的新一代城市综合体,依托香港置地「中环系」顶奢综合体打造能力及成功经验,构筑城市核心地标作品;

杭州恒隆广场 :对标东京银座的杭州“金名片”,总面积约39万㎡,邀请KPF做建筑设计,规划了五栋甲级写字楼 (含一栋150米级超高层建筑) 、一栋高端酒店以及约10万㎡的商场,酒店部分确定引入国际奢华酒店品牌——文华东方酒店。

◎杭州恒隆广场效果图

除了高端商场,大调查中,有近半数受访者认为“文旅商业”在未来两年最受消费者欢迎。 本年度TOP100中,上榜文旅商业项目较往年明显增加,且多以稀缺定位为突破口。

广州砂之船超级奥莱 :体量达18万㎡,延续“艺术商业+超级奥莱”的商业模式,融合广州城市文化、建筑文化,打造华南最大的奥莱文旅商业综合体。

广州塔广场 :紧邻广州塔南侧,集“地标旅游+文化艺术”于一体,打造“首店+IP+夜间”经济,人文特色鲜明,游玩体验丰富。

此外,在受访者看来,“设计独特 (外形独特、形态新颖) ”不再是看好项目的核心要素,而 “建筑设计强调空间美学、文化调性”更为重要 。这一趋势,在上榜项目中亦有体现。

西安CCBD :首座现象级万象城,以商业空间设计连接culture (文化) 、nature (自然) 、future (未来) 。设计糅合了坊格式肌理布局、飞檐列栋建筑框架等中国传统建筑工艺;室内空间结合东方代表性的自然、地貌元素;项目外墙应用了唐三彩繁复传统⼯艺结合创新现代釉⾯技术。将文化融入商业,把文明载入空间。

◎西安CCBD效果图

厦门大悦城 :定位“滨海文艺浪漫地标”,由建筑大师姚仁喜担纲,融合山海元素,采用与集美区建筑形象相呼应的闽南式屋顶、闽南红砖建筑元素,将闽南文化、嘉庚风格与大悦城时尚商业风格有机融合。

◎厦门大悦城效果图

西宁城北吾悦广场:致力于打造都市乐享生活新聚场。项目将以闷顶·游园千灯、主中庭·云阁剧场、南中庭·余音茶馆、入口·湖畔码头、端头·层台亭榭五大江南场景,打造西宁极具特色购物中心,解锁城市前沿消费。

太原吾悦广场:新城控股集团在山西打造的首个A+级标杆项目,以“大美山西 表里山河”为设计理念,首创打造幸福阶梯、空中花园、太原之眼摩天轮等八大特色空间,诠释项目关于浪漫、美力、情绪和想象的探索和思考。

西安体育之窗·NMC中心 :站位省体育馆旁,自带文旅背景、体育基因,打出“文化、运动、商务”三大标签,建有冰场及运动场馆,配合高端餐饮、品质体验,用空间美学、优质体验为品质家庭生提供活休闲新场景。

2、生活家:艺术场景氛围、社交格调拉满

艺术+商业模式,从K11的“专利”变成行业新流行之一。 精神消费、情绪消费风靡之下,筹开Mall纷纷押注艺术商业 ,展现多元魅力和生命力。

上海保利花木时光里 :以“艺术”筛选业态,引入日本最潮的当代艺术画廊NANZUKA的中国首馆,面积约1300㎡,足够为消费者带来丰富的视觉享受。

◎上海 保利花 木时光里效果图

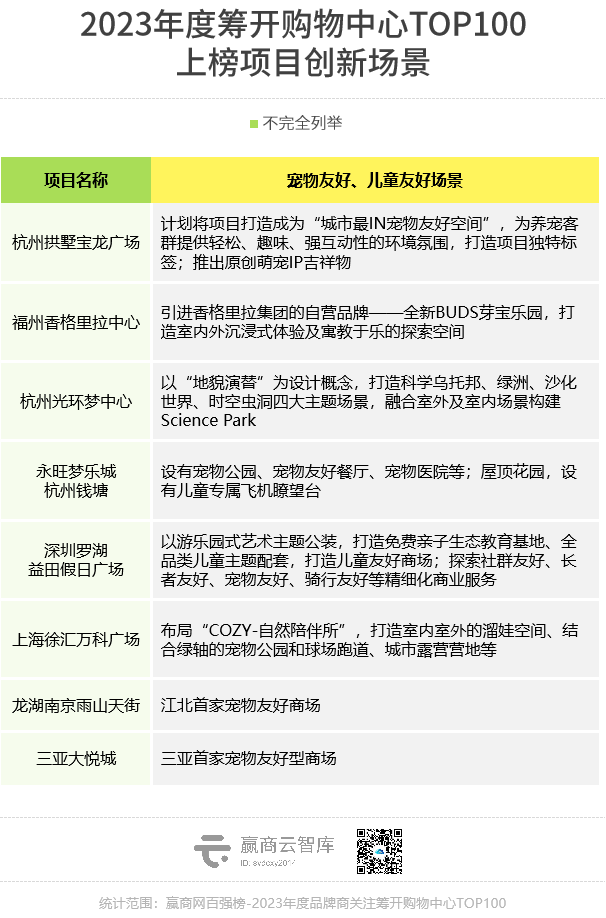

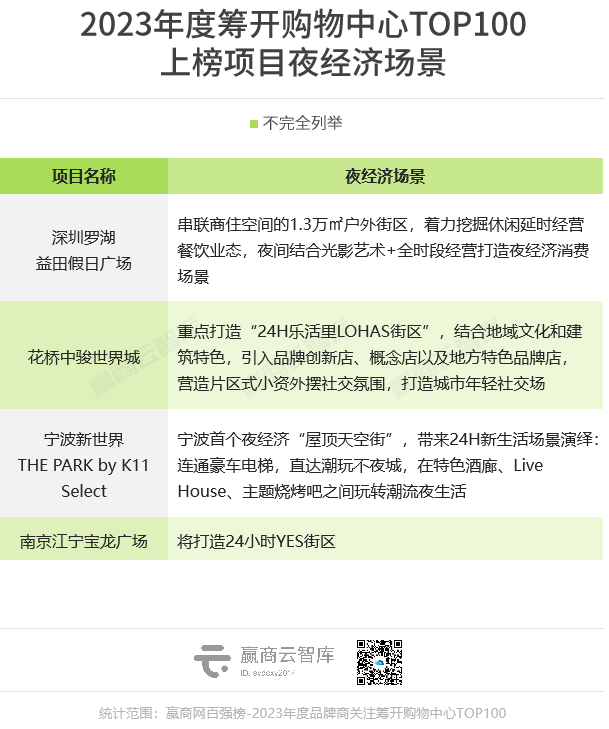

围绕社交,多个筹开项目为宠物爱好者、家庭客群营造社交空间,凸显宠物友好、儿童友好标签;为争夺夜间消费客群、挖掘新增长点,加码24h全时段经营的项目亦较往年增加。

◎杭州拱墅宝龙广场原创IP吉祥物(部分)

◎福州香格里拉中心的全新BUDS芽宝乐园效果图

◎杭州光环梦中心室内「未来乌托邦」主题区域局部示意图

◎宁波新世界THE PARK by K11 Select效果图

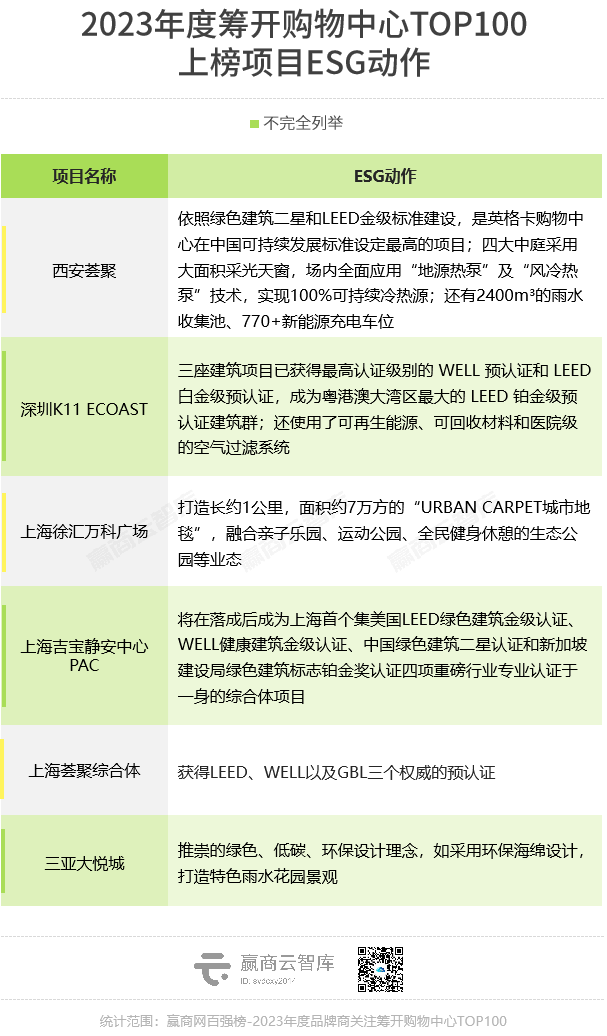

3、逐“绿”者:可持续发展,势在必行

“可持续发展”“绿色商业”“POD商业”,正在成为地产企业财报、商业地产报告的年度热词。

践行ESG战略 (Environment, Social and Governance,环境、社会和公司治理) ,企业可节约能源成本,降低运营成本,提高资产价值、社会声誉,降低融资成本等,体现长期主义思维,逐步释放可持续效益。

当中,绿色建筑被视为头部房企高质量转型的关键基石。相比往年, 今年用行动来践行“绿色、低碳、生态”的项目明显增加,不少项目还获得了LEED认证 (行业内最具权威性的绿色建筑认证之一) 。

4、造势咖:化身话题制造机,“惊喜”提前释放

近两年,筹开Mall越来越注重开业前营销,通过官方公众号、官方微博、官方小红书等渠道不断释放信息、“刷存在感”。

◎龙湖南京雨山天街,各个主要社交平台均已布局

除了强化社交平台的信息渗透,还有各种创意活动,持续制造话题、引发公众关注。

宿迁宿城爱琴海购物中心 :今年6月,苏北首个超5000方的水上音乐互动喷泉提前开放,刷爆朋友圈;4月,举办2023宿迁爱琴海购物中心首届马拉松,项目的篮球公园、蹦床公园、滑板公园等丰富运动体验业态同步露出,强化“运动活力竞技场”认知。

成都天府招商花园城 :签下了知名IP可力乐熊,今年“520”期间与实物等比高的粉色可力乐熊在兴隆湖湿地公园亮相,契合情人节甜蜜调性,引发社交平台打卡潮,收获了一批自来水流量。

联合出品丨赢商网&中城研究院

撰文丨熊舒苗

主编丨付庆荣

设计丨谢泽丰 张霞 徐娜

数据支持丨赢商大数据

榜单测评丨郑捷炜 唐泽强

董倩倩、张雯雯、陈佳妍、罗嘉欣、马茹茹、柏莉、汪静、朱雅洁、强晓群、星艳玲、谢婉银对本文亦有贡献

· end ·

赢商云智库原创稿件,如需转载请告知

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

据赢商网不完全统计,2022年西北共开业11家购物中心,2023年将有57个商业项目陆续面世,总体量约470.17万㎡。

按照规划华润万象生活将在今年新开17座购物中心,包括5座万象城、10座万象汇、2座万象天地。

据赢商网不完全统计,下半年西南区域共有拟开业项目61个,共计为西南地区带来605.42万㎡商业体量。

赢商网账号登录

赢商网账号登录

未登录

未登录