长沙梅溪湖片区,是一个时代风口下的城市叙事。

上世纪五十年代以前,梅溪湖叫梅子滩。1958年修了一座堤坝后,改名梅溪湖。往后数十载,它在城市变迁中扮演的角色始终不够起眼。

●2008年梅溪湖原貌,资料来源:华声在线

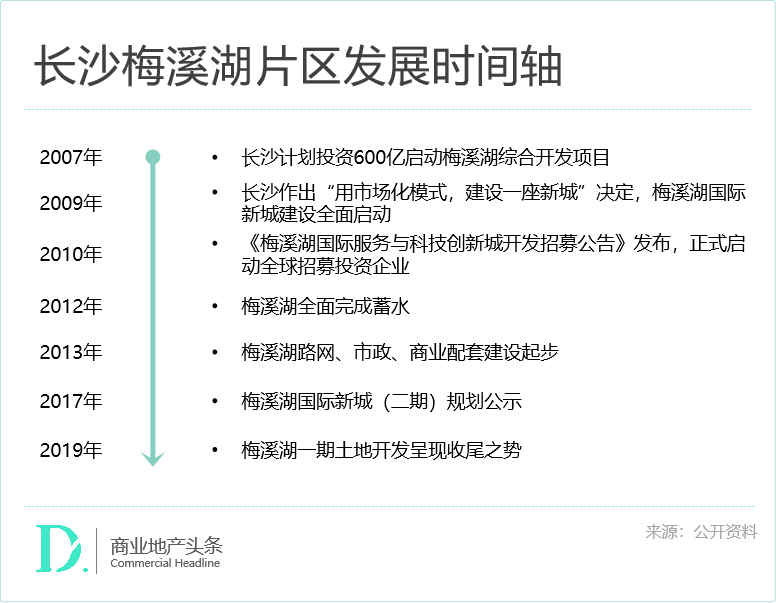

跨入千禧年,长沙城市规划扩容,梅溪湖片区立上潮头。2007年,梅溪湖综合开发项目启动,计划投资额600亿元。2012年,梅溪湖全面蓄水,成为长沙最大人工湖。

桃花岛、银杏公园、人工湿地公园、桃花岭景区、梅岭公园次第亮相,长郡梅溪湖中学、岳麓区实验小学、梅溪湖文化艺术中心……配套设施步步完善。梅溪湖,这张长沙新城市名片,成了头部商业玩家争相入局的领地。

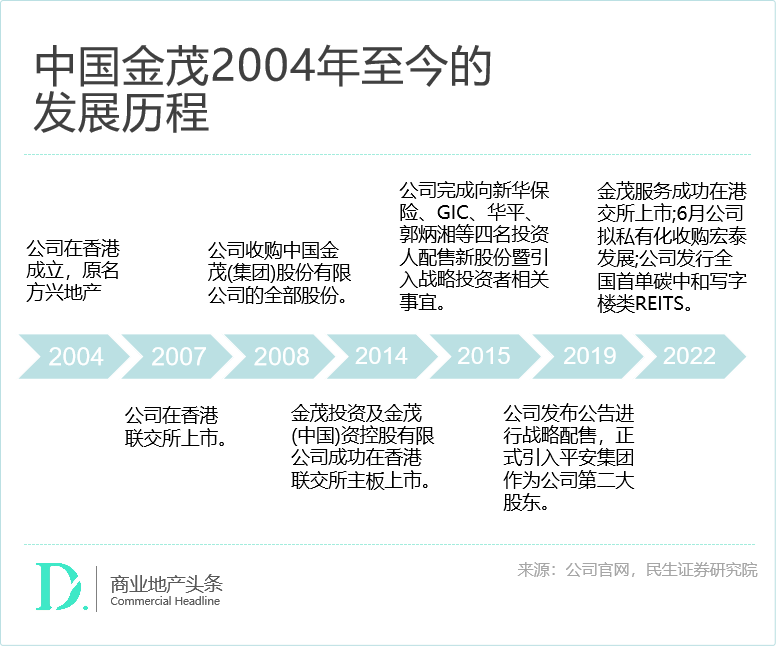

先行者金茂,是集大成的代表之一。2011年1月,方兴地产(中国金茂控股集团有限公司前身)与长沙大河西先导区管委会签署《梅溪湖国际服务与科技创新开发协议》,拿下长沙梅溪湖一级开发权。这是金茂第一个城市运营项目,也是金茂押注的第一个消费基础设施REITs项目。

长沙金茂览秀城的再次出圈,让外界重新认识了梅溪湖片区的商业价值,亦深度展示了中国金茂资管策略的道与术。

01

长沙金茂览秀城,资产底色几何?

作为第一个览秀城项目,长沙金茂览秀城商业建筑面积约10.27万㎡。11月30日下午,商业地产头条实地调研发现整个项目基本满铺,内部空间的游逛体验、外部立面的设计展示状态都不错。

梅溪湖商圈人气高,览秀城客流稳健增长

2011年建设以来,经不断发展,梅溪湖商圈长年稳居长沙商圈客流第二名。

从昔日葡萄园到今日长沙城市副中心,梅溪湖脱胎换骨,成为长沙唯一集商业、商务、科研、艺术、山水、人文于一身的大规模地标建筑群。“梅溪湖是一个正在成熟的城市中心,它真正的定位是长沙城市新中心˙国际服务区未来科技城。”

与梅溪湖共生,中国金茂成功转型为城市运营商:高起点规划,与管委会共同编制总体规划方案;高标准建设,打造办公、酒店、商业和教育等生活配套设施;高频产业导入,导入科技、文化和医疗等资源。

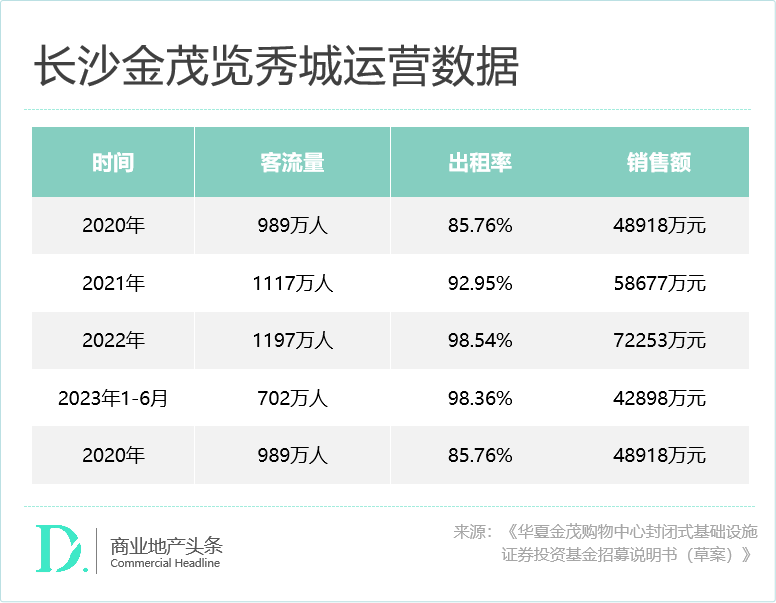

依托梅溪湖商圈的高人气支撑,叠加着良好的城市界面、通达的交通设施,长沙金茂览秀城自2016年开业运营以来,业绩稳中有升,客流密度及销售坪效位居当地前列。截至2023年上半年,该项目日均客流3.9万人次。

客流的增长,保证了较高的出租率。据《华夏金茂购物中心封闭式基础设施证券投资基金招募说明书(草案)》,2020年长沙金茂览秀城的出租率为85.76%,而至今年6月底,已经升至98.36%,接近满铺。

往后看,按正常运营规律,如若项目的品牌组合和运营策略得当,年销售额突破10亿元,或是大概率事件。

营收连年上涨,业态组合中餐饮表现较好

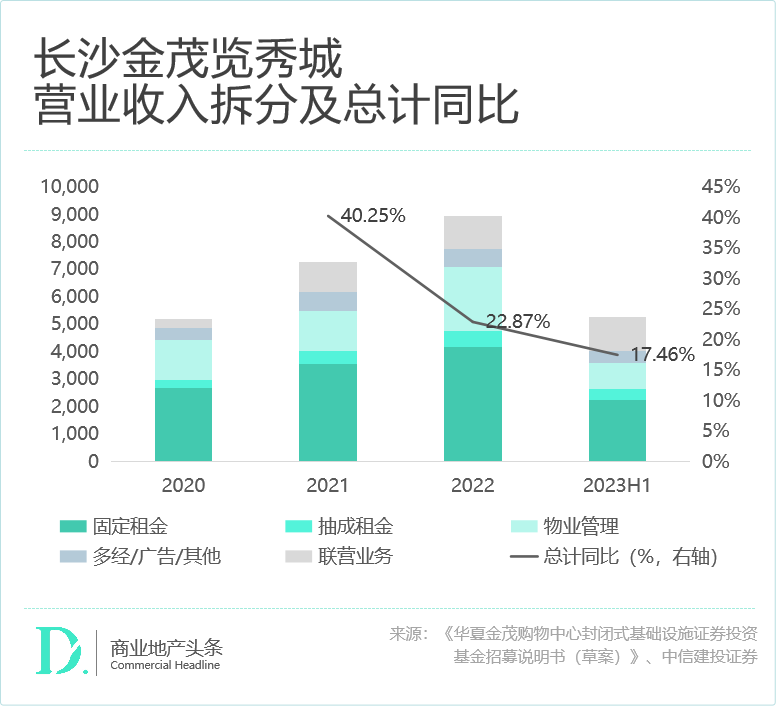

官方数据显示,2020年以来,长沙金茂览秀城营业收入连年上涨,截至2023年中期实现营收5770.1万元。

租金模式

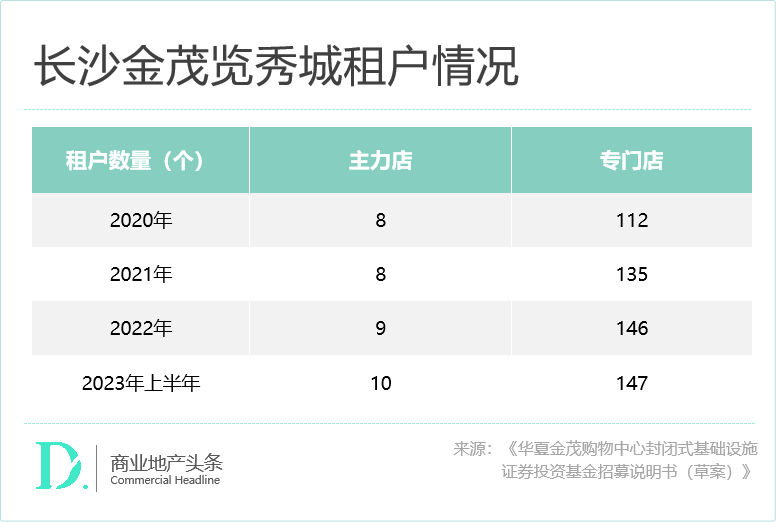

据悉,长沙金茂览秀城租约分为固定租金、固定租金与抽成租金二者取高、以及纯抽成三种模式。截至2023年6月30日,采取纯固定租金的租户7个,固定租金和抽成租金取高的租户136个,纯抽成租金的租户14个。

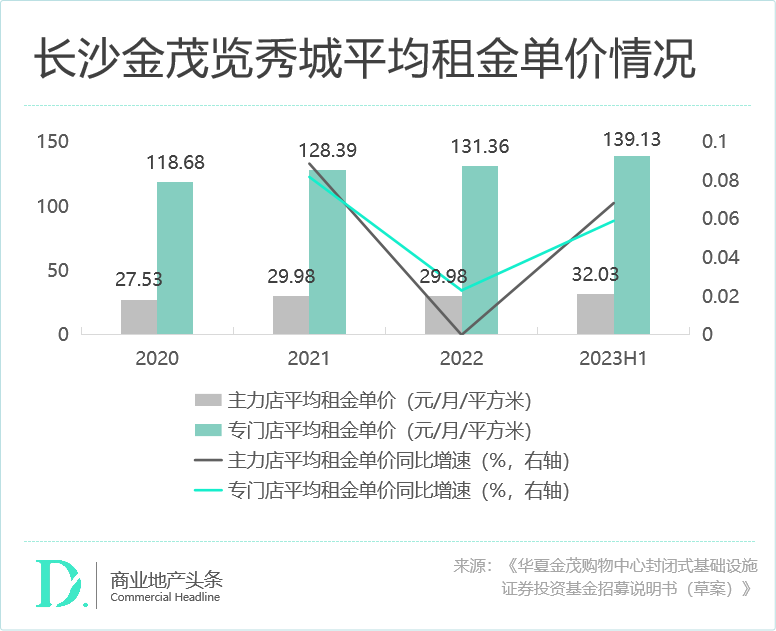

与西溪印象城相似,长沙金茂览秀城采取了通过主力店带动专门店的方式。近年,项目的主力店和专门店平均租金单价稳中有升。特别是,专门店的销售额大幅上涨,2021年按年增长20%,2022年按年增长33%。

另据招募说明书,长沙金茂览秀城2024年到期的租约中,有约35%已确认到期续签意向,约65%的到期租约将新签调升租金,预计新签租约平均租金及物业费能够合计提升约30%,未来提升空间明显。

业态结构

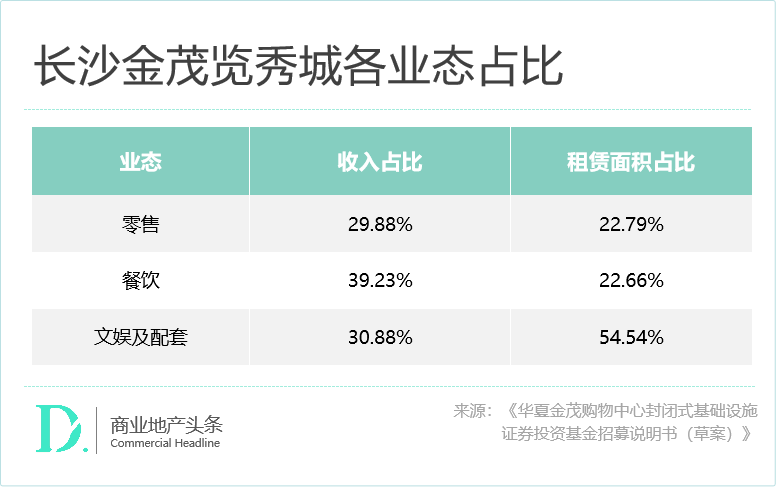

从业态结构来看,目前长沙金茂览秀城的餐饮部分表现最好,面积占比23%,而收入贡献达39%。

为维持高聚客力,近年项目持续加码首店经济,仅2023年已引入多家餐饮、文娱及配套等业态首店,包括法派1855湖南首店、一口日式&爱欢洗长沙首店、M Stand河西首店等,而未知村落、朱光玉、PUMA等区域首店也将于年内陆续呈现。

NOI和EBITDA Margin上涨,盈利能力步步提升

与此同时,随着项目近年经营状况持续改善,盈利能力步步上升。

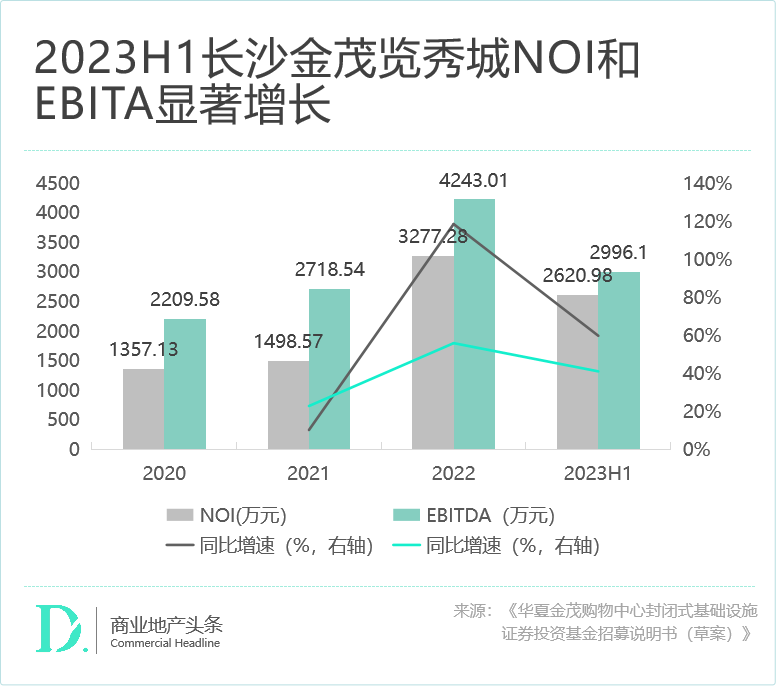

2020年以来,长沙金茂览秀城EBITDA增长显著,2022年达到4243万元,同比增长56.1%,2023年上半年则达到2996.1万元。此外,运营净收益(NOI)同步上升,2022年同比增长118.7%达3277.48万元,2023年上半年为2621万元。

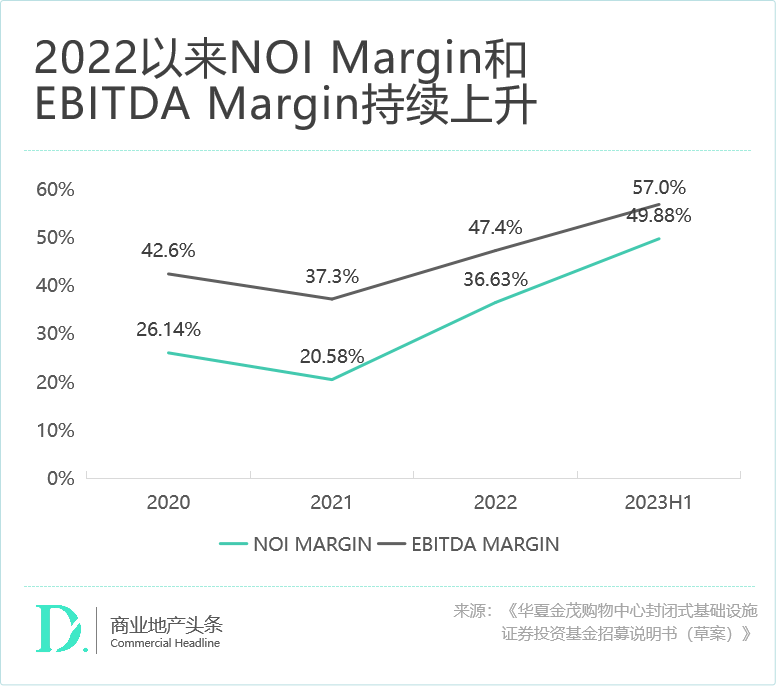

此外,项目的NOI Margin和EBITDA Margin自2021年起呈上扬趋势。截至2023年中期,NOI Margin达到49.9%,EBITDA Margin达到57.0%,均创下历史新高。

综上所述,作为金茂商业第一个中大型的购物中心,长沙金茂览秀城交出了一份行业内稳健而不乏亮点的成绩单,这是其领衔国内首批消费基础设施REITs的底气与实力所在。

于金茂而言,长沙金茂览秀城REIT获批,是一个转折点,也是一个新起点。

02

估值10.65亿元符合预期,金茂资管策略的道与术

据戴德梁行市场价值评估情况(评估基准日2023年6月30日),长沙金茂览秀城购物中心总建筑面积为10.27万平方米,相应分摊的土地市场价值为10.76亿元,市场价值单价为1.04万元/平方米,对应Cap Rate为5.46%(2024年扣减资本性支出前净收益/总估值)。从目前商业地产头条的调研来看,估值适合市场预期。

分派率较高,后续扩募值得关注

对REITs来说,分派率是要考虑的重要因素。所谓 “分派率”,是针对预期发行规模的分红水平。

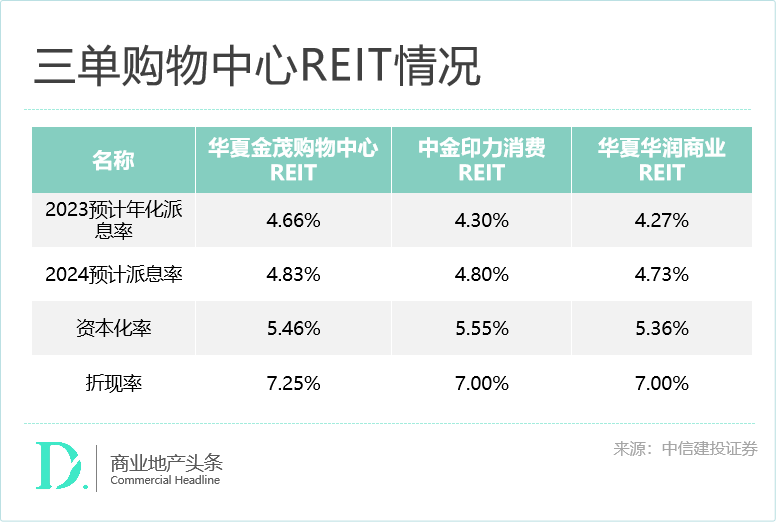

据金茂REIT招募说明书,长沙金茂览秀城项目拟募资规模10.65亿元,2024年收入预测11266万元,2024年运营净收益预测5425万元,项目对应2024年资本化率约5.46%,收益良好,预计现金分派率为4.83%。

另外,发行人往往是REITs最大份额的持有人,金茂REIT也不例外。据招募说明书显示,中国金茂计划透过原始权益人上海兴秀茂认购金茂REIT约34%的基金份额。由此可见,原始权益人对于此次资产证券化有相当高的诚意。

目前金茂商业所持有的购物中心中,长沙金茂览秀城最为成熟。合理推测,未来可能通过提高现有项目的成熟程度,同时有选择性地并购其他成熟项目进行后续扩募。

从说明书来看,本次公募REITs项目发行后,净回收资金金额为7.1亿元,拟全部用于金茂其他览秀城项目的投资建设。

金茂的资产证券化策略

于中国金茂而言,一方面,公募REITs能够为金茂提供另一种以股权为基础的融资方式,减少传统债务融资方式。

另一方面,长期来看,公募REITs可以不断置入新的成熟资产,同时企业作为基金份额持有人,以分派的方式收取稳定回报,提高不动产持有及运营管理的利润贡献,继续扩大管理规模。

成熟的策略选择背后,是金茂丰富的资产证券化实践。

今年3月31日,“金茂申万-上海金茂大厦-鑫悦绿色资产支持专项计划(碳中和)”在上海证券交易所成功发行。此为“金茂申万-上海金茂大厦第1-5期绿色资产支持专项计划(碳中和)”储架项下的首发产品,产品总储架规模100亿元,首发单期规模为30亿元,种类为CMBS,期限为10+8年。

这也是全国最大规模碳中和储架CMBS,全国首单灵活期限储架CMBS、央企首单单楼宇储架CMBS,充分体现出央企充分运用资本市场融资工具,盘活优质物业资产、促进消费复苏、夯实绿色ESG治理的优势。

多元业务组合,是金茂得以灵活进行多类型资产证券化操作的基石。

金茂早期以传统物业开发及酒店经营为主,之后逐步确立城市运营、物业开发、酒店经营、零售商业、商务租赁和科技服务的多元业务协同发展格局。

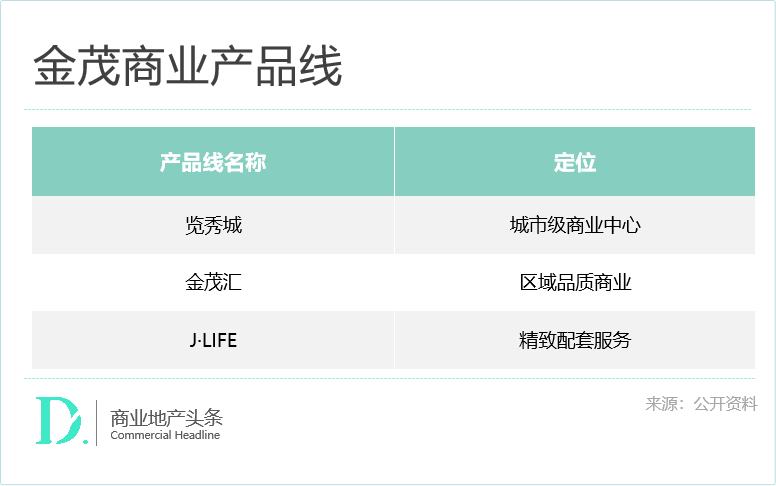

随着多年发展,金茂聚焦地产开发、精品持有、品质服务和建筑科技四类业务,成立于2013年的金茂商业属于精品持有板块,是金茂旗下的商业管理与运营平台,发展至今拥有三条产品线,分别匹配着城市级商业、区域品质商业、精致配套服务等不同规模和功能业态所需的商业综合体。

往后看,金茂的多元业务发展必将继续深入。这也意味着,属于其未来可操作的REITs机会越来越多。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:遍地涌现的零食娃娃机

金茂落地湖州南太湖新区,顺应商业风口,以“微度假”商业模式充分融合湖州产业、旅游、商业资源,带来全新的休闲活力和社交中心。

陶天海出生于1975年。2000年,陶天海自复旦大学经济学硕士毕业,并以校招生的身份加入金茂。

作为首只投资于中国内地物业的房地产投资信托基金,越秀房托现在已然成为香港和新加坡上市房托中持有中国资产组合最大的REIT。

“此举将有助于公司借助轻资产模式进行主力业态连锁拓展,提前锁定优质资产,进一步提升在商业零售领域的影响力和市场管理规模。”

赢商网账号登录

赢商网账号登录

未登录

未登录