作者 | 王梓旭

编辑|童洁

头图来源|古茗(需求面积:25-30平方米)茶饮官微

新年第二天,茶饮行业就出现了重磅消息。

先是古茗向港交所递交招股书。据招股书披露,截至2023年末古茗拥有超过9000家门店,在过去的一年里卖出了12亿杯茶饮,GMV更是达到了192亿。根据市场机构灼识咨询报告,按2023年的商品销售额(GMV)及门店数量计,古茗是全价格带下中国第二大现制茶饮店品牌。

比古茗稍晚一点,中国第一大现制茶饮品牌蜜雪冰城也向港交所递出了招股书,此前蜜雪冰城拟在A股市场首次公开发行股票并上市,并于2021年9月29日在河南证监局辅导备案。2022年,其又计划登陆深交所主板,但最终都未能如愿。

据蜜雪冰城公布的招股书显示,2022年全年以及2023年前9个月,其分别实现了136亿元与154亿元的收入,同比增长31.2%及46.0%;净利润分别为20亿元与25亿元,同比增长5.3%及51.1%。门店数量方面,蜜雪冰城在中国及海外11个国家共开设了约36000家门店。

由于蜜雪冰城与古茗的客单价及门店规模均存在较大差距,因此品牌数读将主要对比古茗以及在去年8月递交了招股书茶百道的业绩情况。随着这两家品牌公布招股书,也能让外界更好的观察茶饮行业。

不过虽然业绩亮眼,但对于如今竞争激烈的茶饮行业来说,也并不意味着古茗就能高枕无忧了,挑战仍然存在。

1

古茗门店已超9000家

预计今年一季度冲破万店

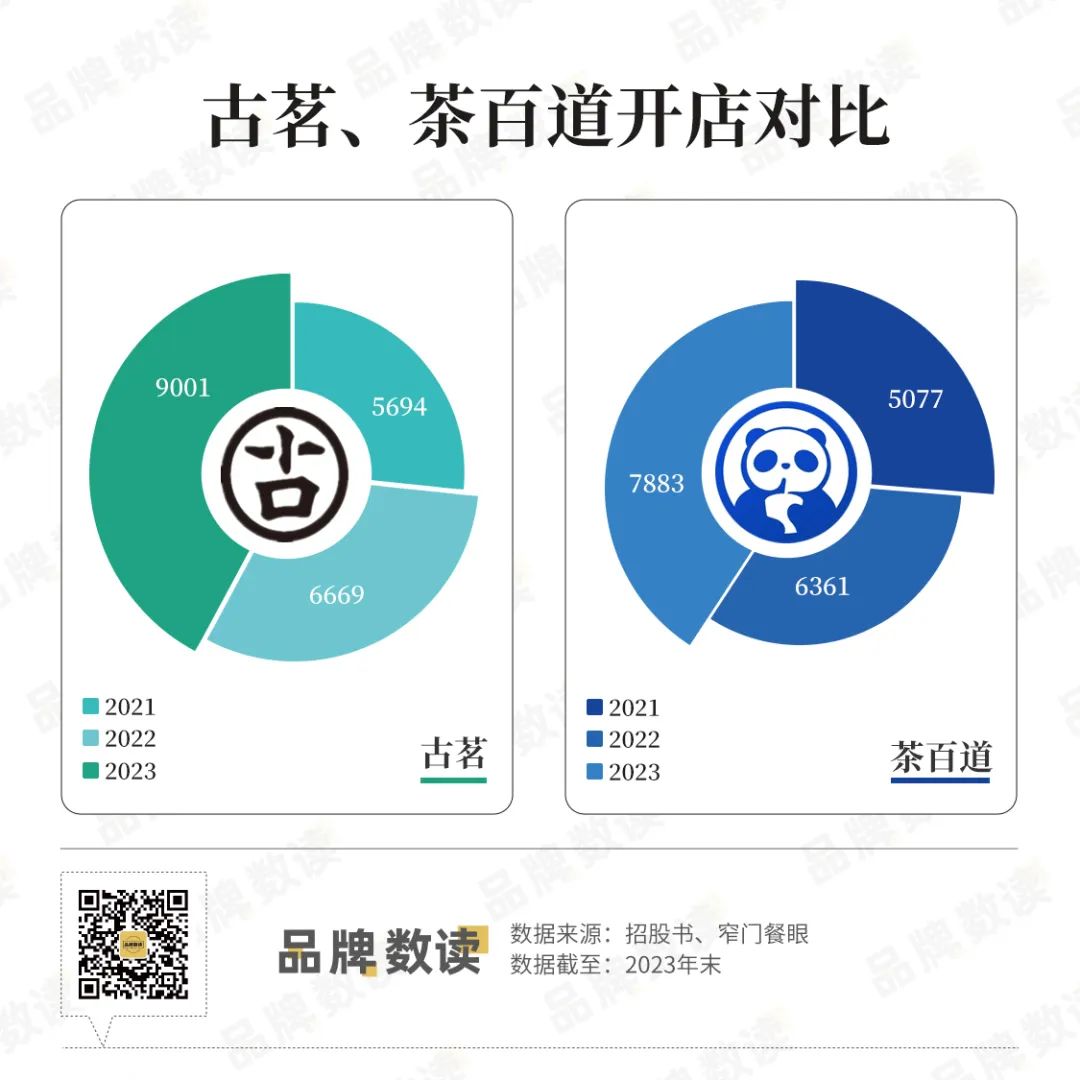

在2023年古茗通过超过9000家门店售出12亿杯现制饮品,GMV(商品销售额)超过192亿元,在2022年这三个数字分别为6669家门店以及8.5亿杯饮品,140亿GMV。

反映在营收和净利方面,2023年前三季度古茗收入55.71亿元,同比增长33.9%;经调整利润(非国际财务报告准则计量)为10.45亿元。2022年全年,古茗收入为55.59亿元,经调整利润为7.88亿元。

与之相比,茶百道2022年营收42亿元,近三年营收复合增速为97.9%;2022年茶百道实现净利9.6亿元。茶百道与古茗类似,其95%营收来自卖原料、设备给加盟商,5%来自收取特许权和加盟费。

图源: 茶百道官微

招股书中引援了灼识咨询报告,按2023年的商品销售额(GMV)及门店数量计,古茗已是中国最大的大众现制茶饮店品牌(10元至20元价格带),亦是全价格带下中国第二大现制茶饮店品牌。

品牌数读也梳理了这几年古茗和茶百道的门店增长情况。可以看到茶百道的扩张速度相对均衡,而古茗则是在2023年有了明显的提速,新增约2400家门店,远高出前两年。

值得一提的是,在2023年初古茗就公布了2023年的目标,计划新增门店超过3000家,即万店计划,现在来看这个目标没有达成。不过当时古茗联合创始人戚侠向品牌数读表示,喊出万店计划更多是以目标喊出希望激励团队,而非硬性指标。

他坦言,开店数量主要取决于内部的准备程度。对加盟连锁品牌来说,一家店打磨好之后容易复制,不过也有讲究。比如开店扩张会涉及到拓展、培训、装修、开业、督导、供应链、仓配等多个环节,这些都要跟上才行。“所以古茗每年定目标,更多是以木桶效应中最短板为上限,以古茗现在的人员配备是有能力开万店的。”

古茗方面称,预计到2024年的第一季度,全国门店数将会突破10000家。

而古茗采取的地域加密策略也与行业内的品牌有所不同。在招股书中古茗表示,在单一省份的门店超过500家表示该地区具备了凸显规模效应的基础,并可以称之为关键规模。

借助在已具有关键规模的省份所积累的经验和优势,古茗策略性地进入邻近省份。其在浙江率先达到关键规模,并持续增长至目前的逾2000家门店。截至2023年末,古茗已在八个省份建立了超过关键规模的门店网络,这八个省份合计贡献了当年87%的GMV。

同时,据灼识咨询数据披露,古茗在上述八个省份实现了超过25%的大众现制茶饮店市场份额。

品牌数读根据窄门餐眼数据盘点了古茗的开店分布情况,除了提及的八个关键规模省份,古茗在山东、四川、广西等地门店规模均为200多家,同时还有海南、陕西等地才刚刚开始扩张。此外,古茗仍有19个省市尚未布局,包括北京、上海。

此外,古茗的门店主要以下沉市场为主,在二线及以下城市的门店数量占总门店数量的79%,古茗表示自己从门店地域密集的规模中受益。比如,密集的门店网络大幅提高了仓储及物流的效率,使得古茗可以向97%以上的门店提供两日一配的冷链配送服务,并使其仓到店的平均配送成本仅占GMV的约0.9%,低于行业2%的平均水平。

根据招股书及第三方数据可以看到,相较而言茶百道比古茗在一线及新一线的门店更多,而古茗则更下沉。

未来,古茗计划继续投资几个方面以推动进一步增长:扩张门店网络,巩固领先地位;加强技术以提高运营效率;继续投资产品研发,优化并拓展产品矩阵;加强品牌建设和用户运营;加强供应链能力。

对此,凌雁管理咨询首席咨询师林岳向品牌数读表示,古茗的核心优势来源于与加盟商的合作模式,它视加盟商为命运共同体,建立了加盟商委员会,对加盟商的起步、运营都给予极大的扶持。

2

依靠加盟商的茶饮生意

招股书中,古茗提到2023年加盟商的单店经营利润为37.6万元,单店经营利润率达20.2%。

林岳认为,古茗的单店利润率比同行友商高,保证加盟商赚钱,不少加盟商都经营着两三家门店,这些举措可以很好地稳住古茗的根基,也是其扩张的重要策略。若能成功上市,势必会加速古茗向头部阵营的迈进,在产品创新和营销也会看到更多的发力。

图片来源:古茗官微

若与另一上市茶饮品牌奈雪作对比。2021年6月奈雪登录港交所,为茶饮行业第一股,但其业绩一直不太理想,直到2023年上半年,奈雪录得营收25.94亿元,同比增长26.8%;经调整净利润7020万元,去年同期亏损2.49亿元,同比扭亏为盈。

从业绩数据可以看出,奈雪与古茗、茶百道有着不同的处境。事实上,在近两年茶饮品牌纷纷放开加盟冲规模的背景下,奈雪此前则一直坚持以大店模式发展,希望营造第三空间,以直营方式扩张在人员、门店租金等方面成本都要高出不少,同时奈雪的开店策略是从高线到低线,与古茗、茶百道等主要依靠加盟商盈利的方式有着明显的区别。

到了2023年中期,奈雪终于开放加盟,期望借此补齐下沉市场的短板,但由于门槛较高因为还未呈现规模化扩张;而喜茶的加盟数据可以作为一个参考,据喜茶发布的品牌报告显示开放加盟一年喜茶开出了超过2300家加盟店。

图片来源:喜茶官微

同时喜茶依然在扩大加盟力度,据报道喜茶在首届合伙人大会上,给出了更多加盟优惠政策。包括一季度新店签约,特许经营合作费减免;上半年开满3家店可获装修补贴;开业满一个月的门店当月满足相关标准可获业绩保底补贴等。

显然新的一年茶饮行业的新一轮较量也拉开了帷幕。在招股书中古茗也提到,未来增长取决于扩展和运营门店网络的能力,如果无法成功进入新的市场或扩大在现有市场的影响力将对业绩造成较大影响。

去年茶饮行业从规模、联名、上新速度、价格战等各个维度展开竞争,有业内人士认为,今年行业竞争依然激烈,至少不会弱于去年。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

如果雪王梦想成真,那么未来的下沉市场的确能容得下20个古茗。蛋糕是变大了,但留给古茗的又能剩下多少呢?

2010年,Tory Burch正式进入中国市场,在香港国际金融中心及香港海港城分别开设了门店。

关键词:Tory BurchIPO 2023年11月01日

其中,北京门店数量最多,共有15家;其次是上海4家,成都和济南各2家,广州、天津等城市亦有门店。

星巴克2024财年Q1收入同比增长8%至94.3亿美元,净利润大涨19.3%至10.24亿美元;中国同店销售额增长10%,但中国门店平均销售额下降9%。

赢商网账号登录

赢商网账号登录

未登录

未登录