作者|陈 妍

编辑|大 风

2024年,新茶饮赛道的关键词成了“卷上市”。

刚开年,古茗、蜜雪冰城就相继向港交所递交招股书,吹响了“新茶饮第二股”争夺战的号角。比它俩动作更快的是茶百道,去年8月向港交所递表,又在前段时间获得了中国证监会备案,取得香港上市聆讯的前置要求。

除了这几家已经递表的新茶饮品牌,其他像是霸王茶姬被曝已经和美国银行和花旗集团合作,探讨在美IPO的可能性;沪上阿姨、新时沏、甜啦啦等品牌,也传出正考虑冲击资本市场的消息。

一时间市面上有姓名的新茶饮品牌们,似乎都在加快步伐登陆资本市场。

眼下,热钱涌入的风口期已经过去,新茶饮进入了存量博弈时代。 对于这些品牌而言,想要在高度内卷的环境下冲出重围,需要新鲜的资金补充,因此资本的助力必不可少。只不过,自从2021年奈雪的茶上市以来,新茶饮品牌就再也没敲开过交易所大门了。

“新茶饮第二股”究竟会花落谁家,还尚未可知。在此之前,新茶饮市场的局势也变得更微妙起来。

吸金、扩张,靠加盟模式拿捏市场

想要上市,得先给资本市场看看自己的实力。

一定程度上来说,新茶饮品牌的价值,就取决于它的营收能力,以及模式复制、规模扩张的速度。

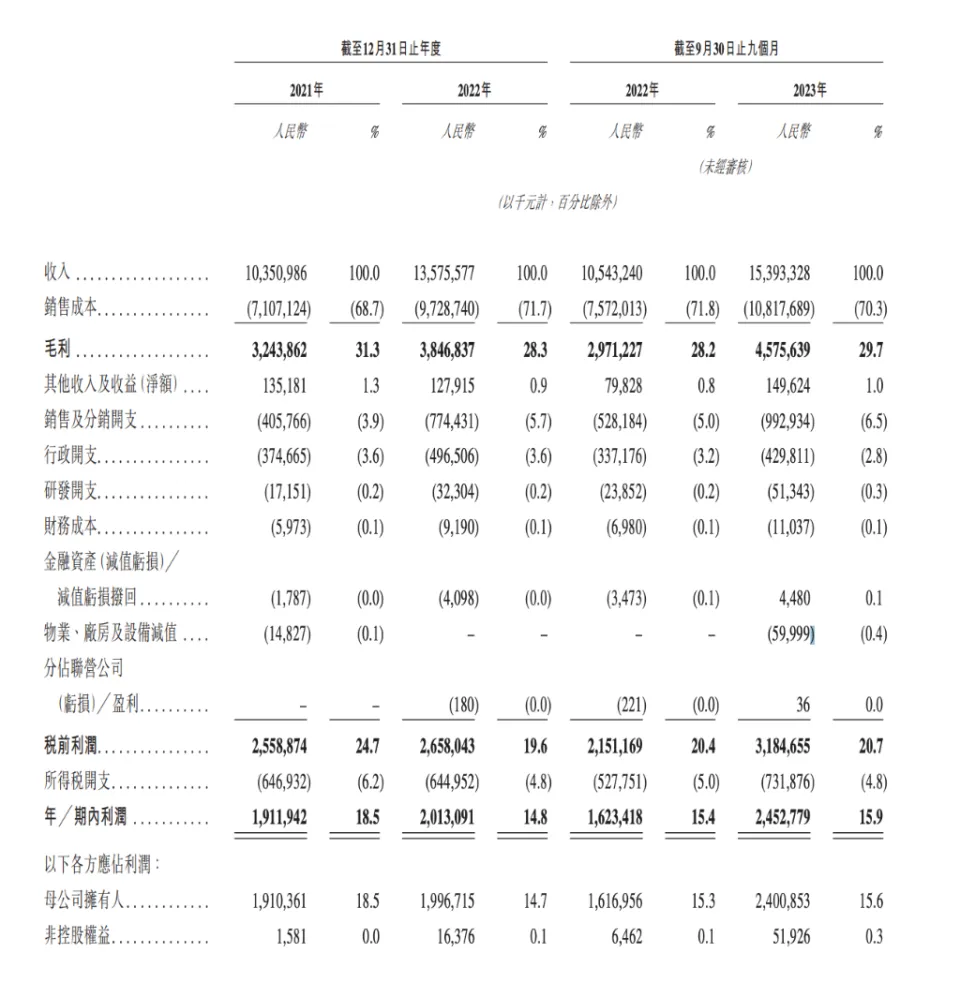

在这件事上,像蜜雪冰城、古茗能跑在冲刺IPO的前列,还是有一定道理的。蜜雪冰城是当之无愧的“老大哥”,其招股书显示,2022年全年以及2023年前三季度,蜜雪冰城分别实现了136亿元、154亿元的收入,同比增长31.2%、46.0%;净利润分别为20亿元、25亿元。

蜜雪冰城招股书截图

古茗虽比不上蜜雪冰城,但财务数据也比较好看。根据招股书,2022年和2023年前三季度,古茗营收分别为55.59亿元和55.71亿元,同期净利润分别为3.92亿元和10.02亿元。

以此推算,光2023年,蜜雪冰城平均每天能挣到约5704万元,古茗平均每天也能收入约2063万元,可以说是日进斗金。

巨大的吸金能力背后,是蜜雪冰城和古茗庞大的门店规模。

根据招股书,截至2023年9月30日,蜜雪冰城的门店数已经超3.6万家,仅次于门店数3.8万多家的星巴克。要知道,这个数字在2020年还是1万,也就是说,蜜雪冰城基本以1年1万家的速度完成了快速扩张。

古茗目前还没突破万店门槛,但招股书显示,截至2023年底,已经达到9001家,居于国内第二的水平。而排名第三的茶百道,全国门店数量在7000家左右。

像蜜雪冰城、古茗 、茶百道之所以都能玩这么“大”,归根结底源于它们相似的打法。这些品牌都主打一个加盟模式, 比如蜜雪冰城有超过99.8%的门店为加盟店; 古茗也是如此,9001家门店中,8995家都是加盟店,直接管理的只有6家。

这样一来,大量的房租、水电费以及门店员工薪资等固定成本都省了,方便它们实现规模效应,拓展利润空间。

像蜜雪冰城、古茗的大部分收入也都来自加盟商,靠着向他们卖商品和设备过日子。

根据招股书,蜜雪冰城去年前三季度的收入中,向加盟商销售商品和设备收入占比分别为94.2%、3.9%,加起来超过98%。古茗同期两项收入占比加起来约为80%,还有19.5%的收入来自于向加盟商提供管理服务。

回过头来看,蜜雪冰城、古茗等品牌能够向资本市场发起冲击,还得感激广大加盟商这些“摇钱树”。

争相IPO背后,新茶饮亟需破局

当然加盟模式下,也会带来新的问题。

就拿蜜雪冰城来说,它的确靠着加盟模式快速复制,实现了旗下门店数量迅速增长,但如何维护跟广大加盟商的关系变成一大考验。每个加盟商都有自己的算盘,蜜雪冰城在发展历史上也遭遇过几次加盟商的“背叛”,甚至有一些加盟商直接转向其他品牌。比如说,甜啦啦创始人王伟就曾是蜜雪冰城安徽蚌埠的大加盟商。

由于做不到统一管理,蜜雪冰城的质量监管也不到位。其实不难理解,蜜雪冰城的商业模式是向加盟商卖原料,那在无形之中就把原料压货的风险和成本,转嫁到了加盟商头上。这或许就是蜜雪冰城多次被曝有门店使用过期食材的主要原因之一。

只是在冲刺IPO面前,新茶饮品牌把这些问题都选择性忽视了。眼下的情况,谁能先抢到“新茶饮第二股”的名号,就能抢占先机,在后续的竞争中占据主动权。

毕 竟,世道变了。 想当初一个新茶饮项目,随随便便就被炒到几十亿的估值,投资人抢着投钱。 伴随着新消费泡沫的破灭,资本对新茶饮品牌也逐渐失去耐心,从新茶饮品牌的融资情况上也能看出一二。

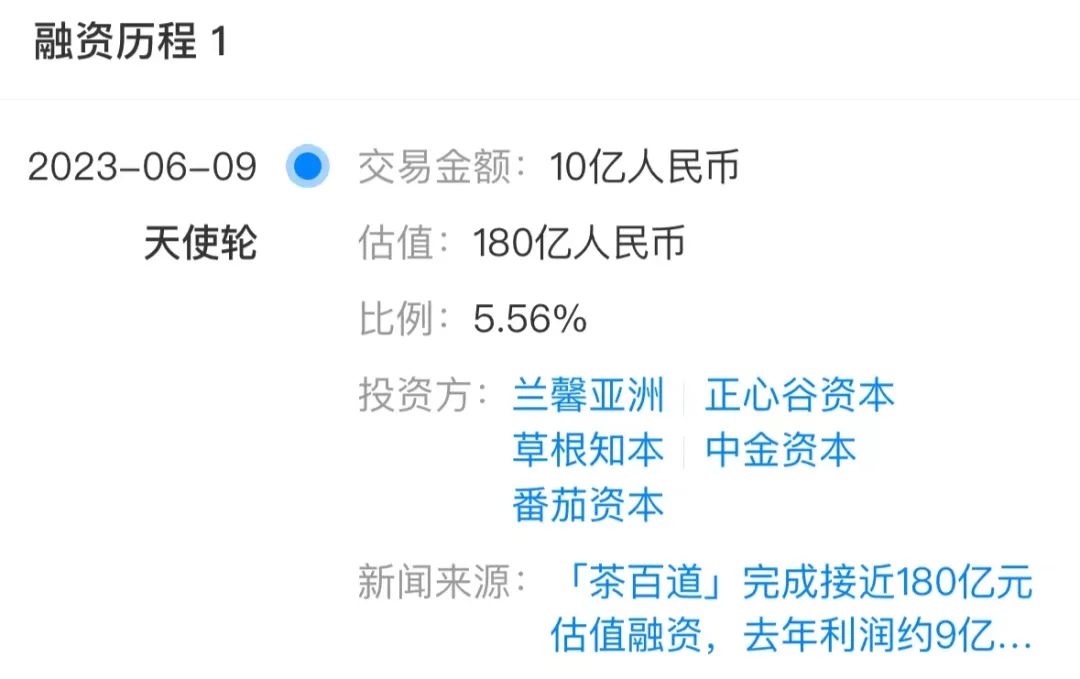

据报道,2021年的时候,围绕新茶饮品牌进行的融资还有24笔,总金额达到83.22亿;等到2023年,新茶饮赛道披露的融资金额大幅下降,仅茶百道获得了10亿融资,还是为了给IPO做铺垫的。

茶百道融资/天眼查截图

所以对于新茶饮品牌而言,如今上市几乎是唯一能再拿到新鲜资金,得到资本赋能的方式,这对它们之后重金投入供应链,加深企业护城河来说,至关重要。 长远来看,整个供应链的完整度,也决定了企业未来的可持续性。

蜜雪冰城和古茗在招股书里谈及募集资金的目的时,也都提到了,要加大上游食储基础设施建设,提高供应链配送能力和效率,并进一步加强门店和集团业务数字化。

而对于着急看到真金白银回报的投资人来说,上市也是他们套现离场的最好时机。

不管是蜜雪冰城、古茗还是其他新茶饮品牌,它们现在都必须要给市场一个答案。 换句话说,它们到了不得不上市的时候。

上市也不一定能躺赢

不过,即便成功登陆了资本市场,也不是万事大吉了。

奈雪的茶就是前车之鉴,上市之后,它的日子一点也不好过。根据财报,2020年至2022年,奈雪的茶净亏损分别为2.03亿元、1.45亿元以及4.61亿元,三年累计亏损8.09亿元。直到2023年上半年,奈雪才开始盈利,净利润率仅为2.5%。

从2021年6月上市至今,奈雪的茶股价是一条持续下坠的曲线,从最初的19.8港元跌落至当前每股3.4港元,跌幅超过80%,市值缩水超240亿港元。

如果企业无法持续稳定地创收,即便成功上市,也可能像奈雪的茶一样,股价一路跳水。 也就是说,上市不是新茶饮企业的终点,而是更长远挑战的起点。

如今新茶饮赛道已经是一片竞争激烈的红海,极致内卷之下,对于蜜雪冰城、古茗等新茶饮品牌来说,还得找到更多增量,挖掘新故事,提升自身竞争力。所以也能够看到,蜜雪冰城从东南亚到日韩,频频向海外市场探索;古茗无意向外走,继续深入下沉市场,走“乡镇包围城市”的道路。

消费热潮的冷却下,新茶饮赛道已经不复当年荣光。蜜雪冰城、古茗又或是其他品牌,不管谁最终拿到了“新茶饮第二股”的名号,都需要拿出更多武器,才能坐稳自己的位置。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

到去年,仅餐饮行业市场规模超过4.7万亿元。餐饮也是中国疫情管控放开后市场复苏的重要商业场景,被列入“红灯行业”的可能性不大。

对纠结的联营商来说,延迟闭店不仅大概率等不来他们想象中的希望,反倒更可能将自身置于付出更大成本仍血本无归的窘境。

星巴克2024财年Q1收入同比增长8%至94.3亿美元,净利润大涨19.3%至10.24亿美元;中国同店销售额增长10%,但中国门店平均销售额下降9%。

赢商网账号登录

赢商网账号登录

未登录

未登录