作者:MD

出品:明亮公司

「明亮公司」近期对两家上市连锁咖啡企业的第二季度财务数据进行了跟踪,瑞幸、星巴克中国市场的整体增速在第二季度面临压力,瑞幸在财报也特别提及了其在新加坡的开店情况,尽管门店数量并不多(5家),但足以明确其海外扩张的方向。

目前看来,在新加坡乃至整个东南亚市场,中国连锁咖啡品牌的扩张速度要远远低于新茶饮品牌。不考虑其产品创新难度、咖啡市场存量供给等原因,中国新茶饮品牌的“融资环境”整体上好于咖啡品牌。具体而言,无论是通过一二级资本市场股权融资,还是通过加盟商的“快速输血”,茶饮品牌能够保证自己的扩张不被资金拖累。

特别是在二级市场融资上,今年上半年,茶百道上市,募资规模约26亿港元;而在2021年上市的奈雪的茶,募资规模约51亿港元;而在香港已经递表的茶饮企业还包括蜜雪冰城、古茗、沪上阿姨等,此前《IPO早知道》也曾披露茶颜悦色启动上市的信息,据「明亮公司」了解,霸王茶姬境外IPO也很快将有明确进展。目前新茶饮门店数至少排名前四的品牌都已经递表或上市。而连锁咖啡上市的第一家公司瑞幸上市时募资规模为5.61亿美元,TIMS中国(THCH.US)SPAC壳公司上市时募资规模为3.45亿美元。

国内连锁咖啡品牌的IPO“后继无人”,退出通道不明确、估值低也给一级市场带来了压力。门店数量排名前5名的中国咖啡连锁品牌(瑞幸、库迪、MANNER、NOWAA、TIMS中国,幸运咖、沪咖在对应茶饮品牌公司表内)共2家上市,其中一家处于粉单市场,其他品牌公开信息层面无明确上市动作。

对比之下, 我们看到今年至少有6家海外连锁咖啡品牌宣布或准备IPO,此外,还有多家连锁咖啡品牌在一级市场持续融资。这些品牌大多位于新兴市场国家,特别是在亚洲,包括印尼、马来西亚和沙特都有准备或接近IPO的连锁咖啡品牌,这些新兴市场也是中国连锁品牌的核心出海目的地。

在与当地企业竞争时,随着咖啡门店设备、数字化运营的新一轮技术迭代(比如全新的全自动咖啡机、数字化SOP系统),新一轮供应链建设(烘焙工厂、设备),海外连锁咖啡品牌乃至餐饮行业近5年进入了新的“资本支出扩张周期”,这意味着除了产品、运营和品牌,中国连锁咖啡品的持续融资能力,也面临考验。

/01/

全球多家连锁咖啡启动IPO

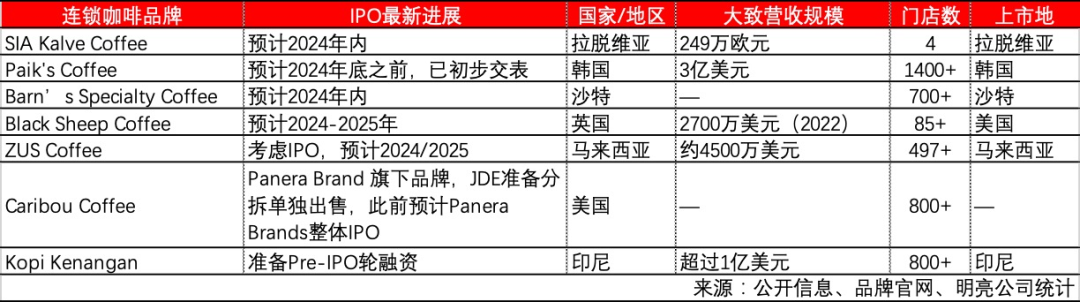

据「明亮公司」不完全统计,2024年有至少6家企业宣布或接近IPO,其中门店数最少的咖啡品牌Kalve仅有4家门店。

7月上旬,创立于马来西亚的ZUS Coffee被披露正在完成一轮5350万美元的融资,ZUS创立于2019年,目前已超越星巴克成为马来西亚最大的连锁咖啡品牌,目前大概有500家门店。

据Edge报道,ZUS目前也正在考虑IPO,估值在2.4亿美元-3.2亿美元之间。ZUS Coffee的COO田振辉此前在接受当地媒体采访时表示,他们实际上受到了“瑞幸”模式的启发,做国民咖啡,同时强调“科技驱动”和“国际扩张”。去年3月,菲律宾连锁餐饮品牌Choi Garden Restaurant收购了ZUS 35%的股权,并支持其在菲律宾扩张。

除ZUS外,在印尼创立的TOMORO Coffee、Flash Coffee等品牌也同样正在“借鉴”瑞幸的模式。TOMORO咖啡团队亦主要为华人背景,创始人、CEO袁幸伟此前为极兔高管,联合创始人、副总裁孙瑜为此前鱼眼咖啡的创始人。一个月前,TOMORO咖啡宣布进军菲律宾市场,目标是在2024年开出100家门店。

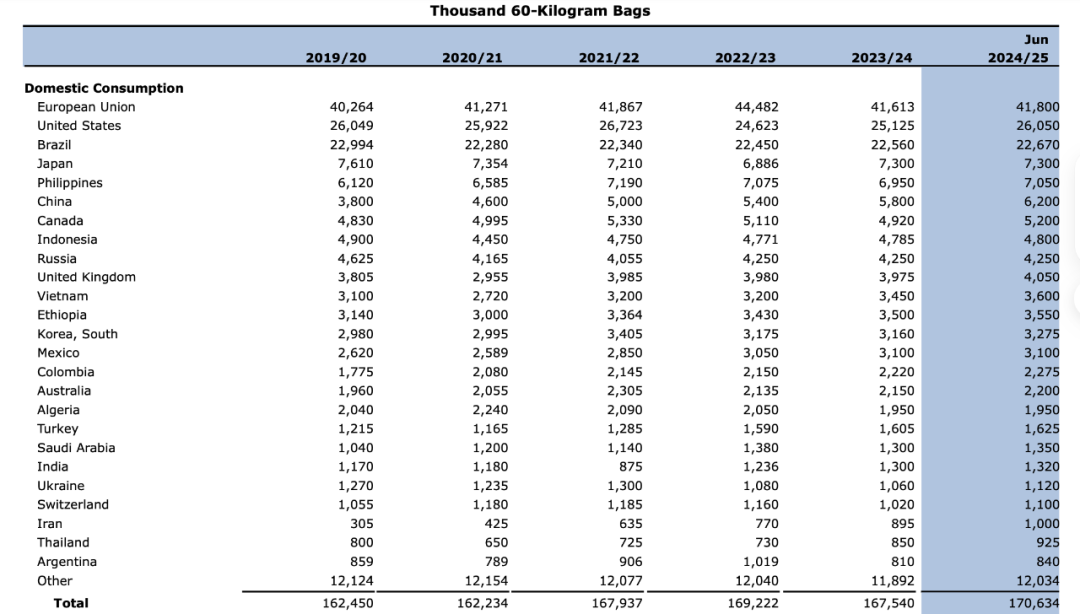

各国咖啡消费量预测(来源:USDA)

根据美国农业部(USDA)对各国家地区咖啡消费量的预测,菲律宾在2024/25年消费量大约在705万袋,高于中国的620万袋,如果将东南亚四国印尼、菲律宾、泰国、越南的咖啡消费量加总计算,是中国消费量的约2.3倍,这也是众多新的连锁咖啡品牌能够持续融资的原因。

/02/

上市背后的几个变化

但如果从全球咖啡消费总量上来看,USDA披露数据并无明显变化,是什么在支撑连锁咖啡品牌能够走到IPO阶段?

首先,「明亮公司」发现,技术驱动的“模式创新”是目前东南亚新创立品牌的一个“关键变化”,或者说,“瑞幸模式”正在通过另一种方式获得资本市场的认可。在海外的创业团队通过自己对当地市场的理解和资源,建立本土化连锁咖啡品牌,并不断扩张。除ZUS和TOMORO外,Flash Coffee等类似品牌均已经在完成多轮融资,其新加坡市场拓展不顺利,但仍处于扩张通道之中。

ZUS COFFEE的部分单品(来源:公司官网)

第二个变化,来自于咖啡品牌的“粉丝化”,通过消费者/投资人的身份来持续绑定。创立于沙特吉达的Barn’s Coffee在描述其上市原因时,是“希望品牌的忠诚消费者通过投资分享成长收益”。Barn’s是中东地区最大的连锁咖啡品牌,门店数量超过1000家。

这种“消费和投资的绑定”更极致的例子是英国的精酿啤酒品牌Brewdog,在早年通过众筹的方式融资,2021年开始便不断传出准备上市消息,但因为管理层和企业治理等问题至今未有实质进展。更极致的“粉丝化”可以说是交易软件Robinhood,市场普遍认为,此前Meme股票的出现与交易软件、散户投资者的“粉丝化”有关。

第三类变化,是对咖啡品牌作为品牌组合的重新调整。2017年,知名PE机构JAB Holding Company(下称JAB)以75亿美元完成了对连锁烘焙品牌Panera的私有化,随后2021年将其资产组合中的Caribou Coffee(咖啡)Einstein Bros. Bagels(贝果) and Panera Bread(烘焙餐厅)打包成为新的多品牌公司Panera Bread,并在2023年底传出已经秘密递表。

不过,在近期路透报道称,目前JAB改变了这个想法,希望再单独出售Caribou Coffee、Einstein Bros. Bagels和其他贝果品牌,交易规模可达15亿美元,而JAB旗下拥有包括Peet’s等多个咖啡品牌。

但从这一交易看来,多品牌目前并非IPO市场最期待的形态,而咖啡品牌在一个不同类型品牌公司的资产池中,似乎是一个“百搭”打包上市选项。

另外,在一些市场规模较小的国家、比如拉脱维亚,Kalve这样只有个位数门店的品牌也正在准备IPO上市,预期募资额仅100万欧元——相当于中国一级市场的A轮前后的募资规模。作为一家主打精品咖啡的连锁品牌,他们实际上是“由供应链切入门店”的模式,公司为黑鹰咖啡机(VA)在当地最主要的销售代理商,同时也是当地主要的咖啡豆烘焙商,通过精品咖啡连锁门店、覆盖B端和C端用户。公司未来也会拓展到波罗的海、欧盟的其他国家。

对比中国国内的品牌,此前获得多轮融资的国内精品连锁咖啡品牌库迪、MANNER、M Stand、Nowwa,仍处于一级市场融资的阶段,但门店数量实际上并不比上述6家海外品牌少;紧追瑞幸的库迪咖啡,则未有公开融资信息,“不是老陆不想融资,而是融不到”。

中国初创品牌在与海外本土品牌竞争时,不仅在运营层面竞争,也是资金层面的竞争,但中国品牌目前处在一二级市场融资的艰难阶段,在资本支出的扩张周期中,如何持续解决“资金”问题,在未来可能是“出海“成功与否的关键变量。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

当9块9已成为咖啡市场的正常价格代名词。中小连锁品牌面临巨大压力,要在竞争中胜出,只能不断降价,最终被巨大的成本压力拖垮。

因广州赛马场场地拆迁,怂火锅全国首店——广州马场店将在8月11日营业结束后闭店,预计10月在马场隔壁开出一家新店——天河领展广场店。

赢商网账号登录

赢商网账号登录

未登录

未登录