作者 | 餐饮老板内参 内参君

/01/

“新晋顶流”开业不到4个月

餐饮从排队到倒闭

商场里的餐饮店,洗牌速度越来越快了。

今年4月18日,超级合生汇在北京迎来试营业,作为合生商业在北京的第二站,商场备受瞩目,更有40+家首店落地,被媒体称为“京北新地标”。

尽管由于多次调整开业时间被消费者戏称“鸽王”,但开业当天,仍然有不少顾客前去打卡,许多店铺门前都排起了长队,盛况空前。据项目对外数据,试营业首日客流已突破22万人次。

然而,仅仅过了四个月,这一备受瞩目的超级商场中,就有不少商铺已经关门歇业。

8月中旬,在超级合生汇21街区的LG1和LG2区域,内参君看到16家店已经撤店,其中,仅餐饮店就有13家。

商场整体围绕中心的穹顶设计,穹顶的一周以连锁餐饮品牌为主,他们的门店面积较大,门头也更显著。

在商场内部,服饰、娱乐、餐饮相互交织,虽并未划分出专门的餐食区域,但也有类似朝阳合生汇21街区的餐饮聚集地,而此处,也是撤店的“重灾区”。

◎摄图:内参君

通过观察,能够发现撤店的甜点饮品尤其多,如HEODORE GELATO、WE LUCKY COFFEE、蒂奥莎巧克力、古卖萌甜甜圈专门店等,均已撤店。

北京经典美食文宇奶酪,也搬离了原来的位置,在奶茶品牌ARTEASG · 啊T旁边占据了较小位置,乍一看像是店中店。

◎摄图:内参君

除此之外,快餐品牌鱼你在一起、玢煌米粉、朱八爷酿皮等也已经撤店。

在比格披萨旁边,桃娘下饭小火锅的门口紧闭,门上贴着“设备维修中”的纸条,一位外卖员告诉内参君:“关了得有一个月了,可能是倒闭了。”

◎摄图:内参君

/02/

购物中心,人气不再?

事实上,不止超级合生汇,商场餐饮区的洗牌速度似乎都在加快。

在顺义华联商场B1,今年6月份刚开业的“宝食港 · 未来美食空间站”,以“超市+网红美食街”的模式吸引了不少商户入驻。但最近内参君再去看,卷匠邦 · 现烤鸡腿卷、岐余食堂 · 中华料理、起点寿司、夏果语酸嘢等品牌均已撤店。

◎在顺义华联B1美食街,入口处的品牌一览尚未更新

摄图:内参君

餐饮的落寞,背后是商场人气的降低。

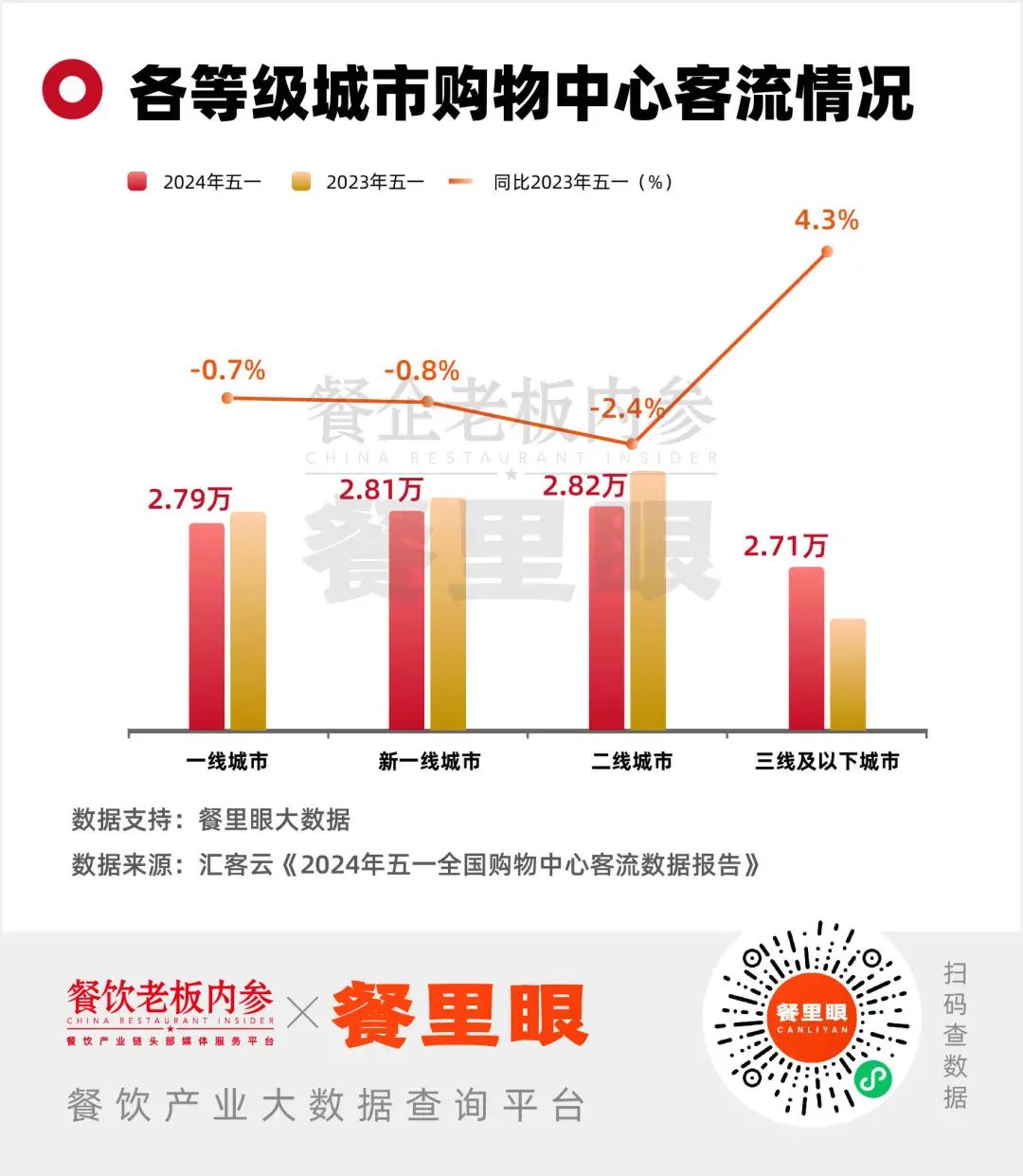

根据汇客云相关数据,今年五一期间,全国购物中心场日均客流为2.77万人次。其中,一线、新一线及二线城市的客流均有所下降。

客流降低了,但商户租金却不会打折,更多商户被迫“出走”。

超级合生汇的LG1,角落里的一家面馆门口也拉上了围栏,上面贴着“设备升级”的纸条,旁边“新店开业”的易拉宝还未撤下。

对面一家洗鞋店的老板说:“不是维修,就是撤店了。选址不好,人走到这里都吃饱了,很难赚钱。老板开了两家店,租金、设备、人工、违约金……算下来得赔了一百多个。”

走访中,无论是对服务员、外卖员,还是保洁员乃至随机一位顾客,提起“倒闭”,大家都会自然而然接上一句“有不少倒闭的”,随后举出几个例子。

尽管在众多美食商铺里,撤出的店铺占比十分有限,但与其开业时的盛况相比,极短的存活时间反而更令人唏嘘。

/03/

同质高压

针对餐饮小白的一场阳谋

近十年来,海底捞、西贝等一批餐饮品牌进驻商场,累积了最初的品牌势能,与商场餐饮相得益彰。一时间,商场成了不少餐饮小白心中的“圣地”。

商场还是那个商场,但为什么淘汰率却水涨船高?内参君认为,或许可以从以下几个角度进行考虑。

1、降低空置率,商场纷纷“押宝”餐饮,入场要求降低。

一般而言,6%是商场空置率的警戒线。如果有超过6%的面积无人接手,商场利润降低,消费者的选择减少,商户们的日子也不好过。

根据赢商大数据,自2020年起,其统计的24城市级/区域商圈的平均空置率均高于6%,市级商圈空置率虽在2022年有所降低,但2023年又略有上升。

此前,新型购物中心兴起初期,基本遵循百货、娱乐、餐饮5:3:2的黄金比例,购物占大头,而餐饮的铺面资源相对紧张,再加上便利的配套设施和极高的引流能力,入驻门槛极高,不仅“小白”难以入局,就连位置较差的“草肚皮”也是千金难求。

如今,为了降低空置率,有不少商场将目光瞄准了餐饮。用更低的入局条件、更高的租金补贴,拉拢餐饮人入局。

在北京另一处正在规划调改焕新的商场,其招商人员表示,商场欢迎连锁品牌,对于新品牌同样乐于合作,但装修风格要与商场整体风格保持一致;如果在赛道选择上有困难,商场也可以根据商户预算提供部分品牌的合作资源。

2、餐饮占比增加,同质化严重。

此前,在《停业11万家!昔日购物天堂,如今靠餐饮“续命”》中,内参君就对购物中心“餐饮化”进行了探讨与分析,

除了设立餐饮专区,还有的商场将超市外围区域改造成了网红美食城,非餐饮区域的休闲餐饮占比也增加了。

中国连锁经营协会发布《2022-2024购物中心开关店研究报告》显示,购物中心业态结构发生变化,餐饮门店占比上升1.69%。

◎超级合生汇美食地图

摄图:内参君

然而,餐饮老板们大量入场,带来的也许是某个品牌“一鸣惊人”,更有可能是几个月后人去楼空。因此,商场们自然更乐意与大品牌合作。

“大品牌优先选位、免租一年,再低于正常价格。小品牌只能拣剩下的租,优惠也少,”一位餐饮老板颇为无奈,“商场看重的,是大品牌的名气,小品牌的钱包。”

但所谓“流水的小摊,铁打的大牌”,即使身处天南海北,同质化的商场餐饮区,仍然很容易让消费者感到似曾相识。面对逐渐趋于同质的商场,特色餐饮难寻,更多年轻人选择“只逛不买”,曾经的“吸金场”,也逐渐变成了“背景板”。

3、共同抢夺存量市场,餐饮竞争沦为空转。

受到地域限制,商场餐饮的消费群体相对固定,增长潜力有限。当餐饮品牌极大富集,共同在有限的客流池里争夺顾客时,自然会有人离开牌桌。

增量市场难寻,品牌便只能被迫加入"内卷"。在超级合生汇,仅咖啡饮品店就有四十多家,一位外卖员告诉内参君:“说到底一个人只有一个胃,谁也不能都喝一遍。有的品牌工作日一天也就两三单,但是像霸王茶姬、喜茶,它们在哪都能赚钱。”

/04/

小结

从不被看好到遍地开花,商场餐饮的变迁反映了餐饮市场的发展。一大口美食榜创始人小宽认为:“过去的商场可以看作是一个重要的流量入口,当这一入口的聚散效应不复存在,原有的模型就崩塌了。”

尤其今年大家见证了胖东来爆改永辉、步步高之后,越来越多的人开始意识到,或许需要更迭的,不仅仅是餐饮老板,商场们的运营、管理模式同样需要进行重新调整。

事实上,当商场的光环褪去,餐饮人们可以选择的渠道反而更多了。从入驻社区到大摆地摊,从涉足线上零售到开设卫星店,商场从来不是餐饮人们的唯一选择。

有人迈出商场奔向旷野,也有人入局商场直面挑战。在顺义华联美食城,内参君看到有招商人员正带领餐饮老板了解市场详情,也有商铺接手了闭店的铺位、正在装修。

◎摄图:内参君

汇客云数据显示,2022年7月-2023年4月,其走访的13座城市的2500+家购物中心中,餐饮美食的开关店比值为1.43,明显高于平均水平。就目前来看,餐饮在商场仍大有可为。

商场餐饮,适者生存,能否持续为消费者创造价值,提供美味、健康、高性价比的食品,决定了品牌能否在大浪淘沙后存活下来。而不断更迭、优化运营及服务的商场,也将与餐饮品牌一起,打造更加繁荣的市场,实现共赢。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

餐饮铺租“跳水”,理论上是创业者入局、品牌扩大经营的好时机。然而,现实情况却是,尽管租金一降再降,不少餐饮商铺也无人接手。

在这个信息透明的环境下,网红餐厅想要长红,核心必须回归到菜品的口味、服务的质量,以及价格的合理性上。

赢商网账号登录

赢商网账号登录

未登录

未登录