去年,“三道红线”对房企规模增速的严格管控,使得竞争格局趋于稳定。债务负担合理的大型房企优势更加显著,中小房企“弯道超车”机会减少,问题房企信用风险加速暴露。

进入2021年,房企面临境内债和海外债偿债高峰,部分偿债规模较大的房企各类杠杆提升空间有限,再融资压力较大;中小型房企在行业需求端下行和融资收紧的环境下,由于经营韧性相对不足,整体信用风险有所提升。

偿债高峰期来临

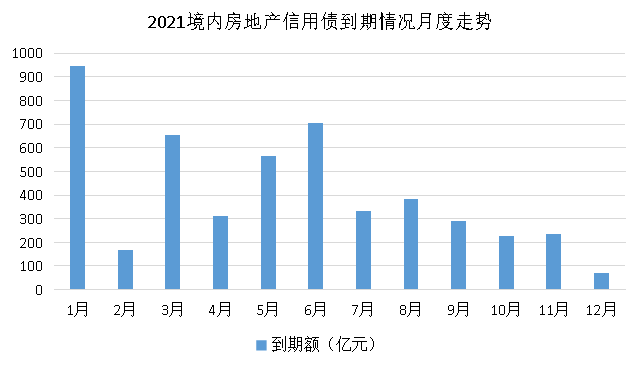

从信用债集中偿付压力来看,2021年房企境内到期债券合计4880.15亿元。机构数据显示,目前房地产行业信用债余额总量为17419.13亿元,2021年的偿还比例为28.02%,信用债偿债高峰期来临,行业面临流动性不足威胁。

具体月份来看,1月份、3月份以及6月份集中偿付压力较大。境内债到期及回售规模较大的房企主要有富力地产、华夏幸福、融创中国、中国恒大等,上述房企2021年到期及回售境内债规模均在150亿元以上。

注:考虑到条件回售复杂情况,到期规模中未单独统计回售合计

数据来源:WIND,观点指数整理

去年是中资美元债高度动荡的一年,上半年疫情严重冲击全球经济,美元相较于人民币贬值,市场流动性下跌,中资美元债市场一级发行遇冷、二级价格下跌;下半年,国内信用风险事件频发,再度冲击市场信心,房企海外融资能力严重受限。

今年以来,全球经济回暖,海外投资者信心恢复,但海外债偿债规模相较于境内债券小很多。截至6月26日,Bloomberg美元即期指数本周下跌0.8%,势创5月以来最大单周跌幅;有观点认为,美国债市信号不容乐观,长期利率可能会再次走低。

这在一定程度上或意味着,房企未来的海外融资空间会加大,融资成本也有缩小的空间。

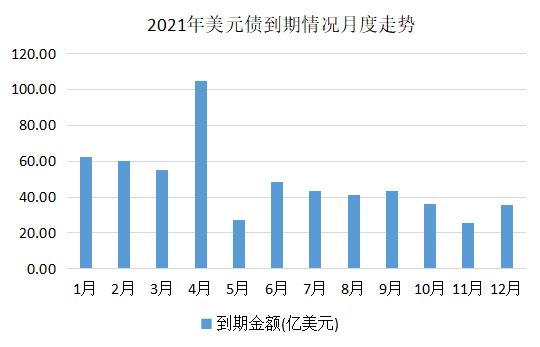

观点指数统计,2021年内房企业海外债券到期规模折合人民币约3736.86亿元,其中4月份集中偿付压力较大,企业倾向于在下半年调整财务结构,将到期时间放在下年初,缩小账面上的短期债务规模。

海外债到期规模较大的房企主要有佳兆业(21.75亿美元)、中国恒大(16.73亿美元)、融信中国(15.5亿美元)、绿地控股(10.1亿美元)等,上述房企 2021 年到期海外债折合人民币规模均在50亿以上。

数据来源:WIND,观点指数整理

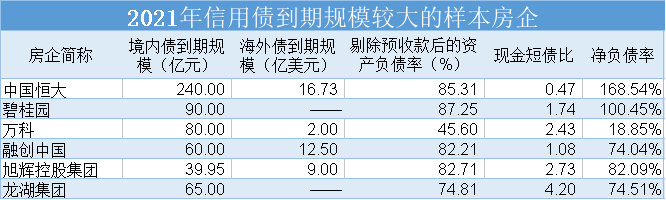

综合来看,2021年信用债偿付压力较大的样本房企如下表所示,其中部分房企“三道红线”均未达标,面临一定的再融资压力。

观点指数认为,龙头企业中仍然存在依赖杠杆的现象,房企债务规模依然庞大。

数据来源:WIND,观点指数整理

房企财务分化严重

年初至今,中央管控不断升级,1月实行的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,明确设置银行房地产贷款和个人住房贷款的上限,在供给端控制房企融资规模。

一系列“抑制性”政策的出台,加剧了房企在融资能力上的分化。

据国家统计局数据显示,2021年1-5月房地产开发企业到位资金81380亿元,同比增长29.9%,比上年同期增长22.0%。事实上,房地产资金池这块“蛋糕”是越做越大的。

但目前的情况是,以往可以分到“蛋糕”的企业失去了“分配权”,或者难度上升了。逐渐收紧的融资环境下,如何优化自身财务结构,保证安全的流动性才是核心竞争力的体现。

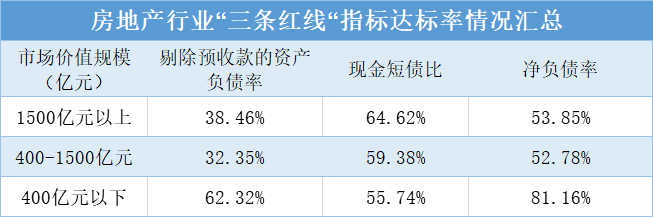

观点指数采用“实际+市场”价值指标,即80%总资产+20%总市值(后面简称为“价值”)将样本房企分档。价值规模在1500亿以上的龙头房企整体债务规模庞大,但资金回收能力强、货币资金较充裕,短期偿债能力强;价值规模在400-1500亿元的中型房企分化严重,整体债务负担较重,流动性较弱,短期偿债能力弱;

价值规模在400亿元以下的房企整体债务负担较低,“三道红线”达标率最高,但该小型房企由于规模较小,融资能力相对较差,更重要的是风险补偿能力相对较弱,现金短期债务比大多是压线水平,在行业下行压力中同样面临流动性风险。

注:统计时,A股与港股财务指标有细微差异,个别企业的“三道红线”指标数值受影响;样本范围为沪深股市、香港股市申万行业分类房地产开发Ⅱ共223家上市公司。

数据来源:WIND,公司年报,观点指数整理

除此之外,在行业下行趋势与融资收紧环境中,中小型房企的信用风险也同样值得关注。

随着房企生存金字塔现象越发明显(即20%的房企掌握着近80%的融资资源),中小型房企增信能力低、融资渠道相对有限、融资成本较高。

此外,中小型房企的土储面积较低,优质项目储备和物业规模较小,一旦面临短期资金链缺乏,通过处置资产损益获得现金流的能力较弱。

在“三道红线”压力下,负债率较高房企已经步入杠杆调整期。减少拿地,理论上成为降杠杆的最佳途径,股权合作和资产处置也显著增加。

经营韧性较强的龙头企业普遍土地储备优质,拿地与融资方式多元,资产变现能力强,平稳度过调整期的概率较高。不过,在竞争中或因为拿地减少,面临被相似实力的竞争者甩开的风险。

经营韧性较差的小型房企,流动性不足,信用风险暴露的概率较大。此外,债务负担较重的房企粉饰财务报表的可能性更大。

房企内部分化还体现在盈利方面,价值规模在1500亿以上的龙头房企平均净资产收益率(ROE)为10.78%,中位数为5.53%;400-1500亿的中型房企该指标平均为4.96%,中位数为1.52%;400亿以下的小型房企则为3.79%,中位数为1.64%。

观点指数认为,规模雄厚的房企明显拥有更强的盈利能力与更大的利润空间,虽然龙头房企“三道红线”达标率不是最高的,但是核心竞争力方面则超过小规模企业。

优质房企拥有更大的价格优势是主要的上行动力,房企间盈利能力差距明显。

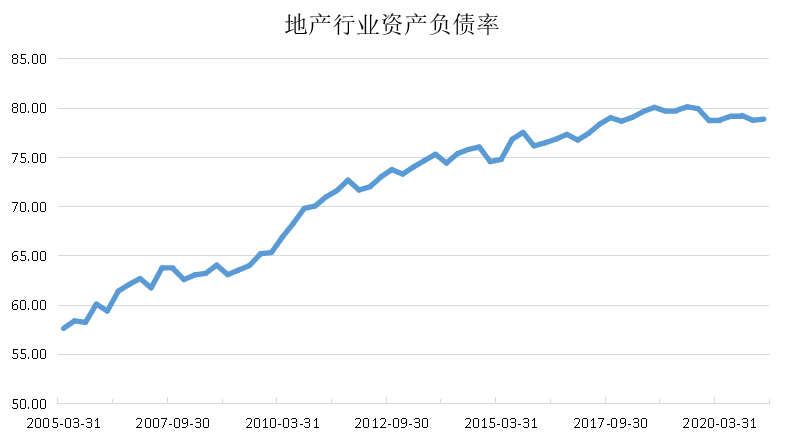

资产负债率得到有效控制,经营杠杆仍有提升空间

2005-2018年,境内房企的资产负债率逐步升高。

房地产行业属于资金密集型,需要大量融资,处于扩张期的房企,自有资金的筹集数量有限,股权融资已饱和的情况下,两者很难完全满足自身的资金需要。而负债筹资速度快,弹性大,且负债产生的利息在税前支付,有节税效果。

房地产企业一般会选择大量举债,依赖高杠杆模式。

不过与此同时,高杠杆带来的违约风险层出不穷,房企在政策导向下自2019年逐渐缩小债务规模。

数据来源:WIND,观点指数整理

在融资趋紧的背景下,负债率较低企业可以维持健康的现金流量,相较其他房企,该类企业有相对宽松的再融资空间。同时,在行业加速整合大背景下,有余力享受兼并重组红利。

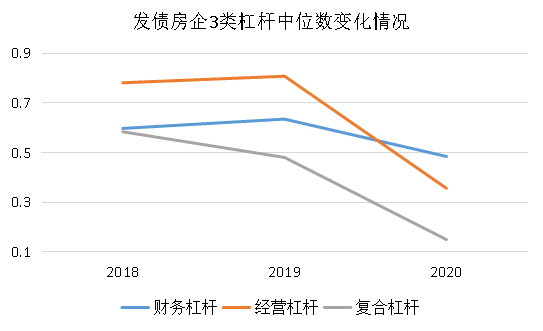

观点指数将房企使用的杠杆分类为复合杠杆(经营杠杆系数×财务杠杆系数)、经营杠杆(基期边际贡献/基期息税前利润)和财务杠杆(普通股每股利润变动率/息税前利润变动率)。

可以看到,近年来发债房企的财务杠杆中位数保持平稳,经营杠杆下降迅速,合作杠杆持续走跌,但仍有较大上行空间。

数据来源:WIND,观点指数整理

在行业竞争从增量转向存量,房企竞争持续深化的背景下,资源向国企和财务杠杆较低的龙头房企集中。与大型房企相比,中小房企在新增拿地和融资成本方面相对弱势。

此外,2021年房地产行业仍将面临境内债和海外债偿债高峰,房企再融资压力较大。

2020年信用债违约事件短期对债市形成明显冲击,加之股市资金涌入对债市的影响,债券市场投资信心的修复和投资意愿仍存在一定不确定性。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

传“三道红线”需每月上报商票数据。但据知情人士透露,目前商票数据暂未被纳入“三道红线”计算指标,不排除未来被纳入计算的可能性。

杠杆紧缩已渗透到房企各个层面,去年50家主流房企筹资额骤降64%。严苛的土地出让政策和收紧的市场环境下,未来1-2年或是最艰难的阶段。

5月31日,光明地产宣布拟1.56亿挂牌柳州同鑫33%股权及相应债权。于“三道红线”全踩的光明地产来说,甩卖资产正是回笼资金最快方法之一。

云南城投一口气挂牌11家公司股权,底价30.09亿元,相较于年初公告的出售18家标的公司的预案,标的公司缩减至11家,评估价格缩水20亿元。

雅居乐上半年“三道红线”全面达标绿档,拿地、融资等均有所克制;而唯一持续加大投入的是多元化业务,计划地产和非地产投入“八二开”。

截至2021年6月30日止六个月,茂业国际共于全国21个城市经营及管理48家门店

SOHO中国上半年录得净利润同比增长67%至3.4亿,租金收入同比增长3%至8.05亿;期间无物业销售收入,投资物业平均出租率已恢复至90%。

赢商网账号登录

赢商网账号登录

未登录

未登录