“我之前不小心在朋友圈透露了。具体还是以微博官宣为准。”

短时间内,各路媒体接踵联系茶颜悦色(需求面积:50-70平方米)创始人吕良。接到赢商网的采访提纲时,吕良给出了上面那句回答。

吕良“不小心透露”的消息是,7月末,茶颜悦色投资长沙本土网红水果茶品牌果呀呀。对此,“小伙伴在群里委婉地表达了对我的不满意。”

与茶颜悦色类似,喜茶(需求面积:150-200平方米)也透露了类似信号。同月,喜茶以股权投资的形式入股上海本土精品咖啡品牌SeeSaw。业内人士告诉赢商网“喜茶那边说了,他们实在不愿意再说投资SeeSaw这个事情了。”

来源:喜茶官微

大概茶颜悦色和喜茶都没料到,一个本以为的简单投资事件,能引发如此大面积、长周期的关注。而媒体追逐背后,是中国本土餐饮CVC投资模式趋势渐强。

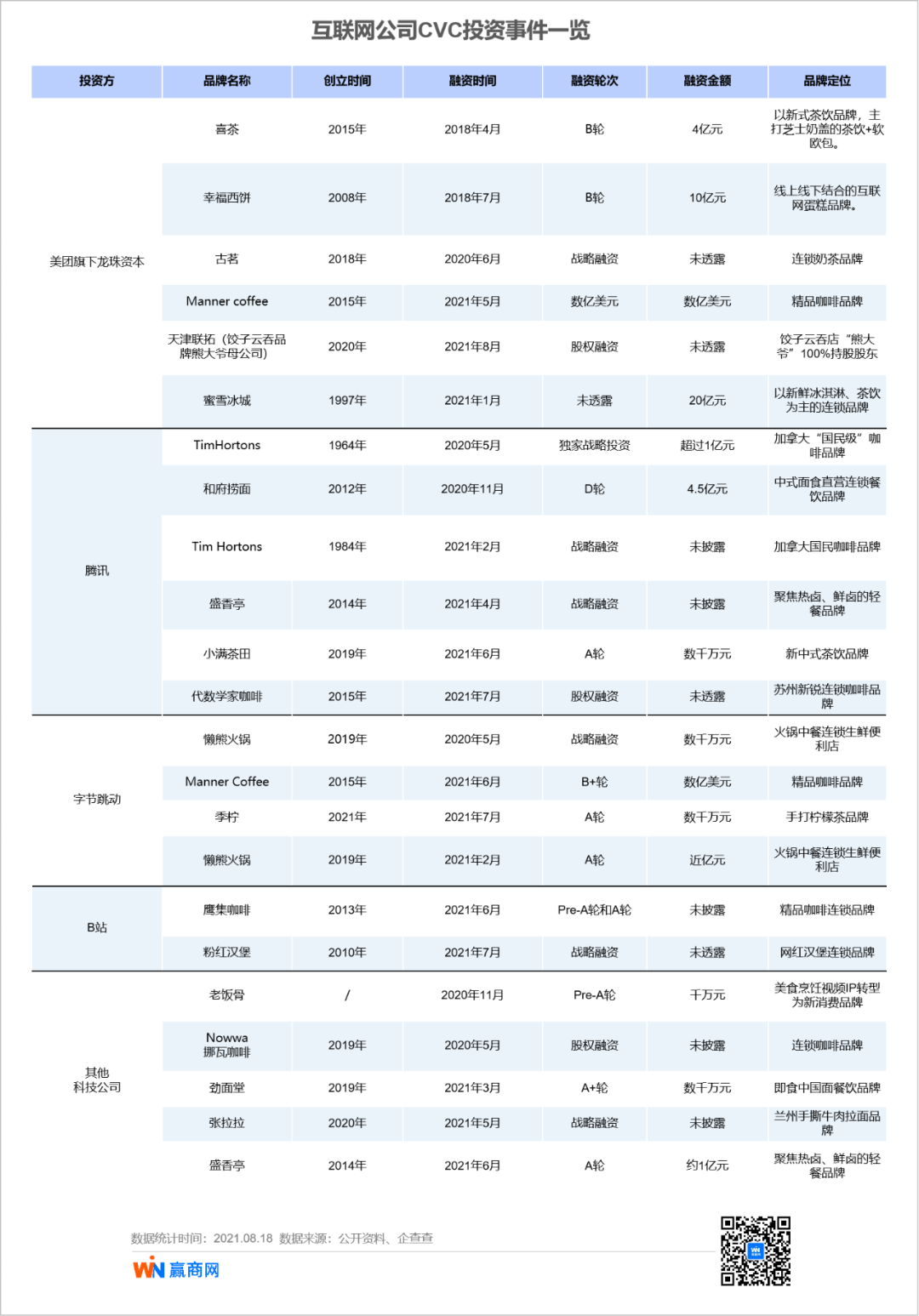

同样意外的是,还是在7月,互联网巨头纷纷跨足大玩餐饮CVC。腾讯、字节跳动、B站先后投资代数学家咖啡、手打柠檬茶品牌季柠、粉红汉堡。

所谓CVC,是相对VC而言。前者是Corporate Venture Capital,即企业风险投资,广义上是指由企业资本主导的投资行为。而后者是Venture Capital,通常指专业风险投资机构。

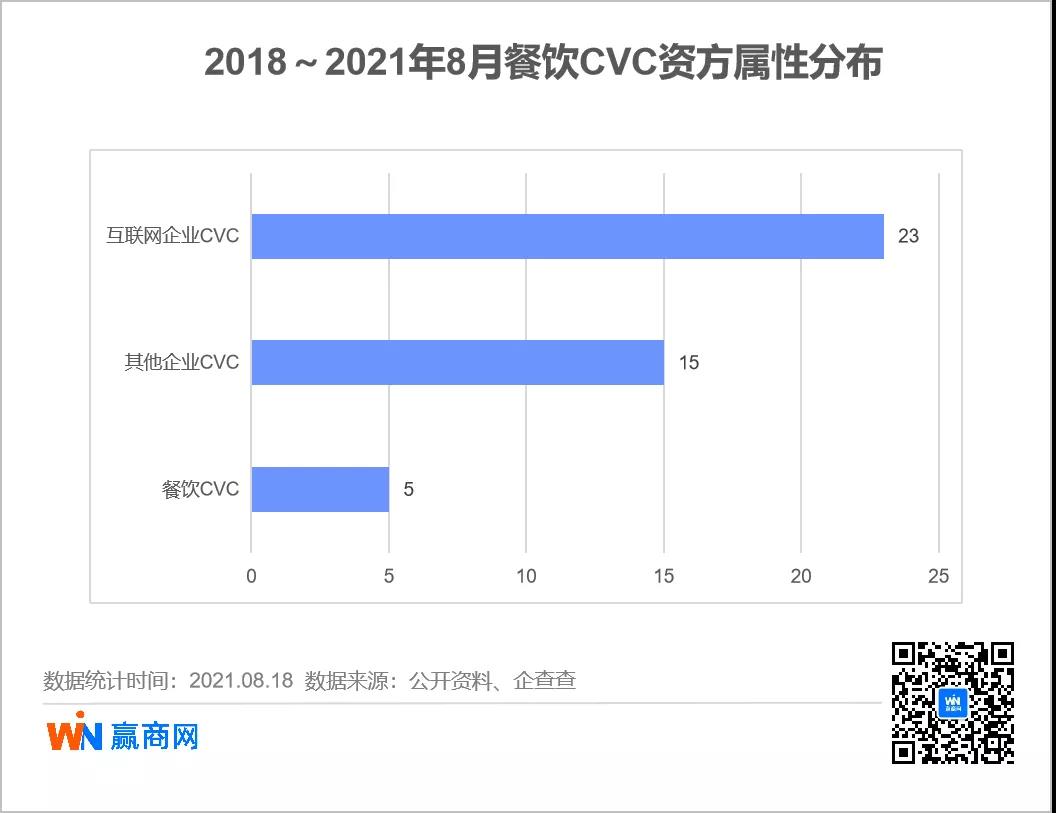

据赢商网不完全统计,2018年以来由企业资本参与或主导的餐饮融资事件有43起。其中,餐饮企业和互联网企业出资的案例最集中,分别为23、5。

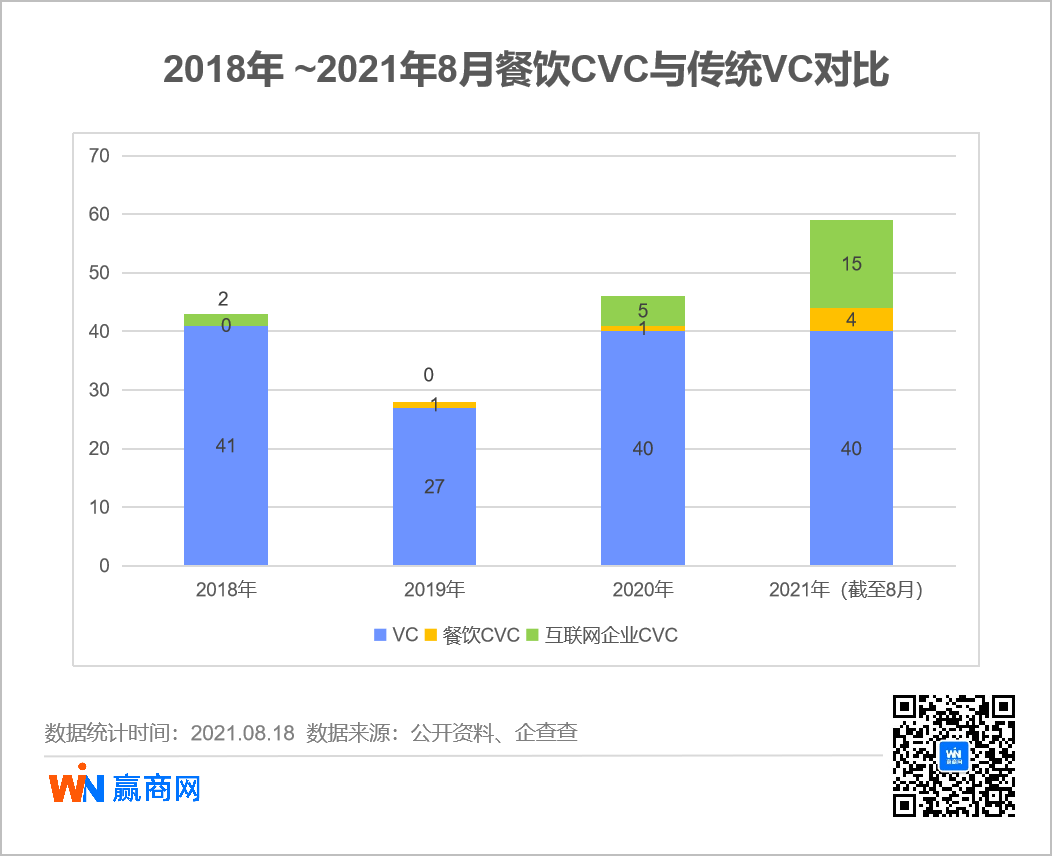

43起CVC投资案例,只相当于专业VC投资案例(148起)的1/3,按年份来看,数量更小,但却呈现逐年走强之势。换言之,企业资本介入,已成为餐饮资本化的一种不可忽视的力量,对推动餐饮业的发展有其特殊的意义。

茶颜悦色、喜茶为啥玩起CVC?

中国本土餐饮企业大玩CVC。据赢商网不完全统计,入局者主要有茶颜悦色、喜茶、喜家德、豪客来、西贝等。到2021年最频繁,呈“爆发”之势。

寻求增长是目的,战略协同是手段

专注餐饮投资的番茄资本创始人卿永告诉赢商网,餐饮企业转身投资同行,主要目的是谋求第二、第三增长点。

那么,餐饮企业投资同行,与自主孵化子品牌,有何不同?卿永认为“内部自主孵化子品牌模式更重、成本和风险也更大,因为孵化是从0开始做品牌。而对外投资同行,则更轻巧,因为是筛选经过市场竞争、已成型的品牌,不必走从0到1的过程。”

纵观喜茶、茶颜悦色、九毛九等品牌的发展路径可知,它们都经历过草创、品牌化、连锁化、资本化路径。对外投资餐饮同行时,可发挥自身行业经验,“因为路他们都走过嘛,算是一种能力变现。”

并且,这些餐饮品牌在做CVC餐饮投资时,都已发展到相对规模化程度,跻身各自领域里头部梯队。

比如,投资SeeSaw的喜茶,去年底披露门店总数695家,分布于海内外61个城市。而投资果呀呀的茶颜悦色,门店也有482家。其余品牌门店数也均超过300家。

来源:茶颜官微

虽有规模优势,但随着品牌自身成长,难免陷入增长瓶颈,开始探索对外投资,寻求增长机会。

选择同行标的时,通常是基于组织战略协同考量,主要瞄准主业务强相关、上下游产业链协同的品牌。

寻求增长曲线的目的一致,战略协同逻辑也类似。但不同的企业面临的现实压力,却各有不同。

补齐短板,自破行业格局

喜茶和茶颜悦色,同属这一类。

新茶饮业态,经过七八年的发展,已进入成熟期,头部品牌规模效应渐成,行业格局基本稳固。商场场景里,喜茶、奈雪是头部品牌;街头场景里,茶颜悦色、coco、一点点是头部;在下沉市场,蜜雪冰城是头部。

从2020年下年至今,teastone、7分甜等诸多细分茶饮品牌崛起,尝试松动格局。各头部品牌,下有新生者追击,上有资本压力,稳固地位的办法是,自己主动打破格局——变得更大。

虽然都是头部,但各有短板。补齐短板,是当务之急。

咖啡,是喜茶的心头痛。根据喜茶公众号披露,早在还叫“皇茶”时,就已悄然开始推出咖啡。此后屡次尝试,但始终不如意。

来源:茶颜官微

投资SeeSaw后,喜茶官微再推咖啡,以一句扎心的顾客问话为标题,“谁会喝喜茶咖啡啊?”

对此,喜茶坦言“杀伤力不大,但侮辱性极强”,并承认“虽然一次次尝试,以前并不懂咖啡,所以才做出不好喝的咖啡。”

承载喜茶咖啡之梦的SeeSaw,创立于2012年,10年仅开43家店,分布于上海、北京、重庆、成都等地。门店规模不大,但因其对选豆、工艺的苛刻追求,小资而先锋的调性,在鹰集、Manner等本土精品咖啡中,有一席之地。

与SeeSaw合作,是为“拯救”喜茶咖啡,更是为满足更大的资本期待。据媒体连线Insight报道,喜茶或明年赴港上市,目标估值1500亿港币(约1200亿元)。“泡沫”质疑声中, 喜茶迫切需要寻找新增长点。

来源:SeeSaw官网

与喜茶不同,茶颜悦色选择的投资标的是鲜果茶。吕良此前称投资果呀呀,是因为“理念相符,单纯喜欢”。根植长沙文化、年轻活泼的品牌调性、接地气掏心窝子的官微文风,都是二者的契合点。

另一方面,茶颜悦色选址以街铺为主,擅长新中式纯茶,单价约17元。果呀呀主打水果茶,单价27元左右,门店选址以商场为主,目前一共有50家店。因此,二者在场景、产品、客单价、都可互补。

值得一提的是,果呀呀在湘潭、衡阳、岳阳这类相对下沉的城市,主要绑定万达、步步高开店。未来,茶颜悦色会否借势果呀呀下沉开店,吕良对此没有回应。但不难看出,投资果呀呀让茶颜悦色的中部茶饮领头羊地位更稳固。

来源:果呀呀官微

主业务瓶颈,孵化子品牌

同样为寻求增长,西贝投资同行,与孵化子品牌的“心病”有关。

过去5年,西贝一直尝试迭代出强有力的副牌。从2015年起其多次进军快餐领域。按贾国龙的规划,“只有做快餐才能把西贝推成国际大牌。”然而,多次高调入局,屡战屡败。

2020年5月,西贝宣布对小女当家进行股权投资,被解读为第六次探索副牌。此前,西贝以内部孵化方式,先后推出5个子品牌,从面食到酸奶再到现炒快餐,脚步越来越乱。最终,在贾国龙喊出的一个个“千店计划”中,销声匿迹。

餐饮CVC和专业VC,是竞是和?

餐饮企业做CVC餐饮投资的趋势,或将越发明显。不过卿永认为,CVC投资和专业VC投资,二者并非对立,而是互补,对餐饮行业的进步,能更好的推动作用。

“餐饮企业做CVC投资餐饮企业,是做深度。因为都是同行,投资方自己也是创业者,对经营问题、供应链协同、人才招聘等都有经验可依,但精力、视野基本还是会有局限性。而专业VC通常会有外部视角输入、战略格局也更宽广,项目筛选尽调能力、法务能力等也增强。”

正是因为双方的互补作用,餐饮企业做投资通常是以联合专业VC做“搭档”,“让投资变得更理性”。比如,豪客来牛排投资霸蛮,美团龙珠投资天津联拓(饺子云吞品牌熊大爷母公司),都联合了番茄资本。2016年,九毛九投资遇见小面,则联合了IDG资本。

互联网大佬抢投餐饮,腾讯、美团、B站都来了

另一种比较主流的餐饮CVC投资力量,主要来自于本土互联网科技公司。

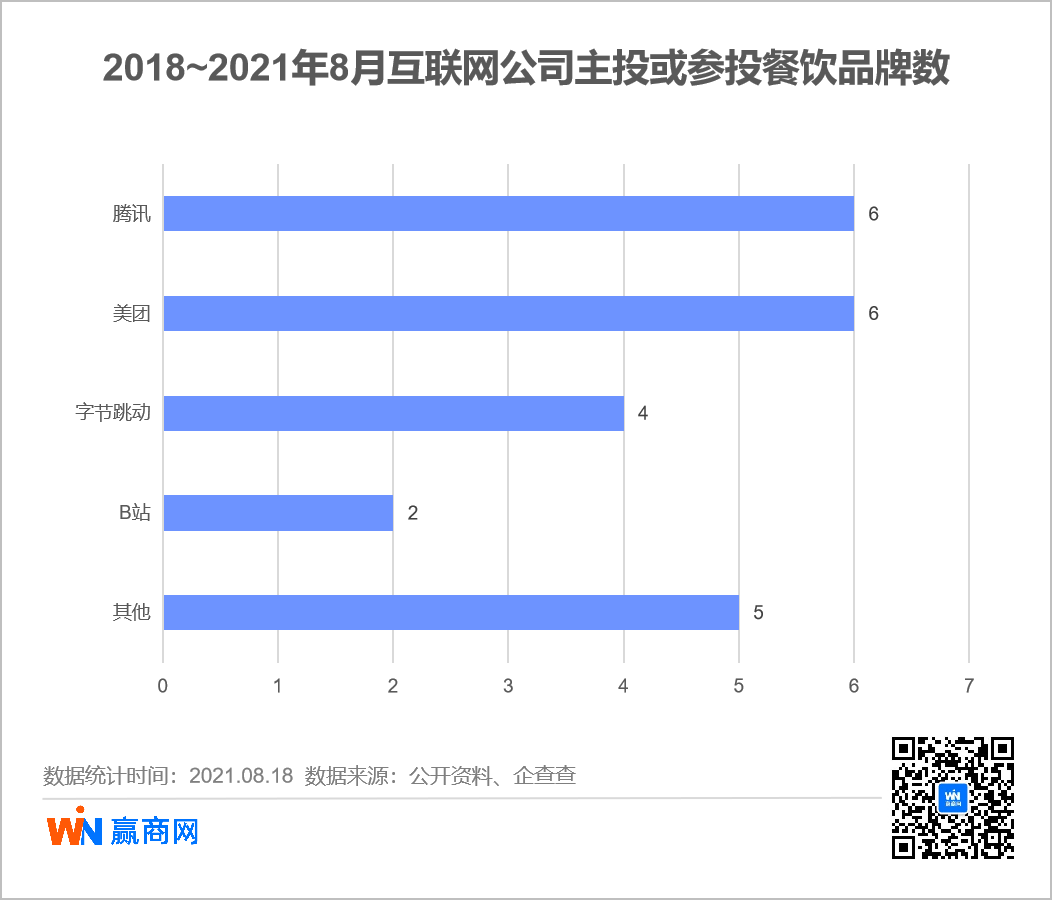

2018年至今,互联网公司跨界投资餐饮的趋势走强,2021年迎来小爆发。据赢商网不完全统计,截止8月,今年有互联网公司主投或参投的餐饮融资事件达15起,远超前三年之和。

从资方看,腾讯、美团(主要以旗下美团龙珠为主体)、字节跳动、B站较为活跃。其中,美团入局最早;而字节跳动今年特别活跃,且多数投资项目集中在上半年。

从融资方业态分布看,茶饮、咖啡居多,其次是小吃、面馆、烘焙等业态也颇受欢迎,且以线下品牌为主。

再看融资金额,有互联网公司参与的融资事件融资金额普遍较大,有9起亿元级,其中4起甚至达到十亿元级。值得注意的是,互联网公司以战略投资为主,可见其投资决心大,且十分重视产业协同性。

相对而言,餐饮企业做CVC,投资逻辑偏重经营;互联网公司做CVC投资逻辑往往更“宏大”。

互联网流量之困,寻找“第二增长曲线”

腾讯、美团、字节跳动等投资餐饮,根因在于流量之困。互联网行业逐渐饱和,用户数量和使用时长见顶。《中国移动互联网发展报告(2021)》显示,2020年月活跃用户数的月均增长率已由2019年的2.3%放缓至1.7%。

而文渊智库创始人王超也表示“整个互联网行业的增长已经到了一个瓶颈,从共享单车到社区团购,已经没有可以投资的小玩家了;另外一些行业比如在线教育,监管趋严,基本上濒临‘熄火’;再加上互联网行业反垄断的大背景,能选择的投资方向很少了。”

在这种背景下,互联网公司普遍只有两条路可走,一是出海,二是多元化。对于手握巨大流量的巨头而言,投资消费无疑是个香饽饽。

投资消费,餐饮是最好的赛道之一。

餐饮行业空间大,资本化率低

首先,餐饮规模大,但资本渗透率低。数据显示,中国餐饮行业年收入在5万亿左右。从产业结构来看,行业规模占整个第三产业的10%左右,去掉金融和房地产,该比重甚至接近20%,存量市场巨大。

尽管近年来,风投热衷投餐饮,但行业整体资本化率仍比较低。据证监会和港交所的分类,中国A股市场的餐饮企业仅有3家,港股有46家。A股+港股的上市餐饮公司2020年总收入不到800亿元。比起5万亿的市场规模,餐饮行业的资本化率仅为1.6%,是一个不容忽视的资本价值洼地。

其次,细分赛道众多,供应链成熟。诸如烘焙、面食等仍处于“有品类,无品牌”的境地。茶饮赛道相对成熟,但没有垄断性的主导品牌。消费升级时代的到来、年轻一代消费偏好的改变、线上传播和销售渠道的迅速崛起、消费行业供应链的高度成熟,为连锁餐饮品牌发展创造诸多有利条件。

最后,科技赋能,提升餐饮标准化与数字化。一方面,餐饮品牌可借力资本杠杆,加速门店拓展,加大市场声量,同时提升供应链能力,全方位提升标准化程度。另外,在餐饮行业更加零售化、品牌化的今天,利用数字化升级做“全时段+全渠道”的运营,实现餐饮店线上线下客户信息无缝连接,以获得更强的竞争力。

看重品牌成长性,押注大钱

当然,有流量、不差钱的互联网资本并非什么都投,而是有谨慎的选择。从今年上半年投资趋势看,一方面,资本开始将大钱押注在已经稍有成熟或有所成就的新品牌上;另一方面,资本开始设立更多的门槛,对品牌的专业要求更高了,而不是“撒钱式卖货”。

换言之,互联网资本更加理性了。

因此,在腾讯、美团等互联网巨头选择投资标的时候,除了考虑业务协同性外,成长性是关注重点。这就要求品牌具有第一定的规模、知名度和较强运营能力。换言之,互联网资本专挑大鱼。

以新兴头部面馆品牌和府捞面为例。腾讯对其参投两次,D轮4.5亿元,E轮8亿元,刷新面馆融资记录。

和府捞面创始人李学林曾表示,2021年新增门店数较2020年翻番,约2天新增一家店。截止2021年6月,其店总数超340家,预计到年底达450家。

支持其快速扩张的底气是,强劲的吸金力。目前和府捞面全国店铺平均营业额55万/月,坪效4800元/月,人效5.5万/月,客单价为45元,连续多年营收增长50%以上。业绩打底,外加资本助推,或已具备冲击IPO的能力。

和府捞面官微

而加拿大传奇咖啡品牌Tim Hortons,亦两次获得腾讯投资。该品牌创立57年,在北美已有4000多家店,品牌综合运作能力较强,纵换到中国市场,也有做大做强的潜力。自去年1月首次获得腾讯投资后,Tims门店迅速突破百家,目前共有138家。

不过,近日Tims正考虑借壳赴美上市,不巧SEC就发公告,暂停允许中国企业在美借壳上市。可见美国资本市场因“瑞幸”事件,仍对中国公司警惕。这也从侧面反映出,并不是有了互联网巨头撑腰,餐饮品牌就可以一往无前。

接下来,餐饮CVC投资,仍会是主旋律。互联网资本更懂营销和流量,餐饮企业资本更懂经营。新的资本力量介入,将推动行业进步,但餐饮仍然是个细水长流、起早贪黑的行业。回归产品、经营本身,才是王道。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

该店由古城里一栋老式三层民居楼改造而成,门店通过开放式的设计,将“手造”主题,以及各种手造产品的制作过程,尽可能地呈现给顾客。

日前,喜茶因商标权纠纷起诉弘韵喜茶,后者被判侵权。弘韵喜茶须立即停止使用与喜茶相关注册商标近似的标识的侵权行为,并赔偿对方56万元。

提起长沙的餐饮,你的关键词是什么?是“茶颜悦色,文和友”这些当红“炸子鸡”;还是“百亿估值,VC收割机”这些吸睛的话题?

喜茶投资Seesaw咖啡,茶颜悦色投资果茶品牌“果呀呀”,元气森林内部组建战投部...创而优则投,资本化之后成为资本已经逐渐形成一种风潮。

蜜雪冰城在成都建设智能生产加工和出口基地及亚洲总部,茶颜悦色计划在长沙打造品牌自研生产基地,两大头部品牌大手笔建基地,意欲何为?

如果饮品特别重要,那么从业者就需要重新审视饮品的具象价值。新玩法只是现象层,新思维才是内核。

赢商网账号登录

赢商网账号登录

未登录

未登录