作者丨妮蔻 报道 | 消费界

导读:

2022 年,中国美妆行业市场规模有望突破 5000 亿元。

背靠五千亿美妆市场,主打线下渠道的美妆集合店也在持续升温。

新式美妆集合店通过打造 “ 乐园 ” 式购物场景,逐渐成为年轻人新的消费及社交场所。

而传统美妆集合店也不甘示弱,试图通过规模优势抢占市场,夺回主动权。

传统美妆集合店的 “盾”能否抵挡住新式美妆集合店的“矛”?

美妆集合店,它是一种集多品类、多品牌化妆品产品于一店的线下零售业态。

在这里,消费者可以购买到彩妆、护肤品、个人护理、香水、美妆工具等全品类产品,避免了多次购物麻烦。

同时,美妆集合店还提供便捷高效的一站式美妆试用体验,很好的补充线上渠道的短板。

如果是在两三年前,说起美妆集合店,很多人第一反应会是屈臣氏、丝芙兰、万宁等外资企业。

在美妆集合店1.0时代,传统美妆集合店一枝独秀,占据国内绝大多数的市场份额。

以屈臣氏为例,作为大众所熟知的保健及美妆产品零售连锁店,在中国内地490多个城市拥有超过4100家店铺,运营会员6300万名会员。

从基础护肤到彩妆单品,从日用洗护到零食软饮,品类齐全的屈臣氏曾一度掏空了女性消费者钱包。

近些年,屈臣氏的日子并不好过,2015年它在中国的业绩开始停滞增长,2016年首次营收负增长。

去年疫情下,屈臣氏更是惨遭业绩滑铁卢。

2020年上半年财务报表显示,全球销售额为736.27亿港元(约合人民币660.07亿元),同比下降11%。其中,中国区销售额为88.05亿港元(约合人民币78.92亿元),同比下降30%。

而另一传统美妆集合店万宁的日子也一样难熬。

万宁为节约成本,关闭了北京、武汉等城市的大部分门店。其员工甚至表示,除广东省之外,内地市场都将有可能撤掉。

受疫情影响,一向被誉为美妆集合店标杆的丝芙兰也难逃业绩下滑境遇,根据LVMH集团最新数据显示:去年第一季度,SEPHORA丝芙兰所在的精品零售部门大跌25%至26.26亿欧元(约合人民币201.05亿元)。

与传统美妆集合店或经营疲软或黯然退场相比,新式美妆集合店却如雨后春笋般涌现,并且正在全国跑马圈地,疯狂扩张。

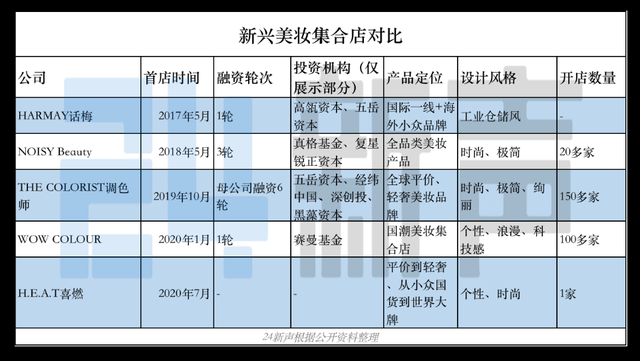

2017月开始,HARMAY话梅、THE COLORIST调色师、WOW COLOUR等大型彩妆集合店陆续出现,吹响了新式美妆集合店反击的号角。

比如说,WOW COLOUR,目前营业中的门店300家左右,已入驻300+知名品牌,6000+SKU;

THE COLORIST调色师,直营门店超过300家,拥有150+全球彩妆品牌,6000+SKU;

H.E.A.T喜燃,大众点评显示门店13家,入驻300多家品牌,超4000款爆品;

从各家美妆集合店公布出来的数据看,新式美妆集合店势不可挡。

这也意味着,美妆集合店正在进入2.0时代。

1、新式美妆集合店火速出圈的原因何在?

去年,话梅等新式美妆集合店火速出圈,究其原因不外乎包括以下几点:

第一,疫情下租金调整。

疫情下,大部分品牌线下门店纷纷关闭,比如说屈臣氏就在去年2月份关店两百多家。

疫情后空置率走高的购物中心,为了弥补损失,只能调整租金,希望降低租金水平,吸引品牌们入驻。

对主打线下渠道、想要扩张的新式美妆集合店们来说绝对是重大利好。

虽然说租金成本在一定程度上降低了,但相比于大型美妆集合店的运营成本,可以算是杯水车薪。

如HARMAY话梅位于北京三里屯店面积是600平方米,每个月仅成本就需要140万左右,而且由于地理位置等原因甚至更高。

可见,美妆集合店正处于烧钱阶段。

短期内是其发展黄金期,但回报不会立竿见影。

第二,资本助力。

处于烧钱阶段的新式美妆集合店们,扩张少不了资本的加持。

查看投资机构的名单,经纬中国、高瓴资本、IDG资本等头部都在跑马圈地。

如,调色师母公司KK集团在2019-2021年7月期间,完成了18亿左右融资,投资方为eWTP科技创新基金、经纬中国、五岳资本等。

话梅,目前已完成A轮、A+轮融资,投资方包括高瓴资本、黑蚁资本等。

WOW COLOUR,半年前刚完成5亿元人民币的融资,投资方包括高瓴资本、IDG资本。

而这些资本之所以看上这门线下生意,则离不开两“新”。

第三,新消费人群和新国货美妆品牌的崛起。

Z世代是当下的消费主力,这点毋庸置疑。

而这群年轻消费者有很强的民族自信感,导致他们对国货美妆品牌青睐有加。

也使得无论是以佰草集、百雀羚等为代表的传统国妆,还是以完美日记、花西子等为代表的新锐国货品牌,均受到了资本市场和消费市场前所未有的关注。

据天猫数据,2019年天猫总共诞生了16个年成交额突破10亿的化妆品牌,其中包括完美日记、WIS、透真在内的5个新国货品牌年成交额突破了5亿。

而新式美妆集合店正是国货品牌的温床,在品牌入驻上,给予国货品牌最大的支持。

以WOW COLOUR为例,定位是国潮美妆集合店,店内国货品牌占比70%,入驻品牌包括COLOR KEY、VNK、Judy Color Lab、HOLD LIVE等超百家网红国货美妆品牌。

第四,拥有最强供应链。

美妆集合店成千上万种产品,说白了就是考验供应链能力。

怎么用最快速度、最低成本拿到最全的货,这是困扰所有零售店的问题。

但这些对于拥有最强供应链的中国品牌来说,就成为与进口品牌竞争的优势之一。

2、新式美妆集合店出圈三板斧

新式美妆集合店备受年轻消费者的喜爱,在小红书和抖音等平台上,打卡的帖子数不胜数。

其中不乏关于NOISY Beauty、HARMAY话梅、THE COLORIST调色师、WOW COLOUR、H.E.A.T喜燃等探店分享。

那么,这些新式美妆集合店是靠什么捕获这届年轻消费者心智?

首先,大牌小样引流。

说起大牌小样,其历史还得追溯到2008年,金融危机后出现商业模式创新。

正常情况下,国际大牌的库存控制是最好的,当突发金融危机或疫情后,像中产阶级以上的消费者在短时间内减少消费甚至不消费高端产品了。

这时候,这些高溢价的品类库存控制不在5%以内,增加到10%-30%,导致他们必须在短时间内(1-3年左右)需要陆续的把库存尽快消化,就需要重新制定消费计划、生产机会。

大牌们通过小样和赠品进行拉客和转化,就促成短期流通量巨大的一个新品类。

根据NPD Group数据显示,护肤美妆小样在美国已发展成一个庞大市场,在2018年销售额12亿美元(约80亿人民币)。

如今小样在中国市场也开始持续输出,仍作为品牌拉客和引流的一大方式。

其中,HARMAY话梅就是靠“仓储+小样”打法火爆出圈的。

其创始人表示,小样一方面增加了客单价,另一方面降低了新顾客的门槛。对店铺来说,也是通过高低毛利产品的组合来拉高整体毛利率的方式。

小样的毛利率可以达到20%,是正装的2倍。

面对高毛利和低拉新成本的诱惑,越来越多美妆集合店将目光瞄准了小样,其中就包括OnlyWrite、WOW COLOUR、Want、HAYDON黑洞、THE COLORIST调色师等。

其次,选品以国产爆款为主,提高利润。

在选品上,新式美妆集合店以国货品牌为主,主打爆款产品,借此提高利润。

被用户定位为“线下小红书”的H.E.A.T喜燃,在爆品选择上更为明显。

其创始人Gary介绍,目前其门店彩妆品类占比45%,入驻品牌包括小奥汀、橘朵、完美日记、JOOCYEE酵色、HEDONE等潮流品牌;护肤品类占比28%,合作品牌包括薇诺娜、HFP、谷雨、雏菊的天空等。

Gary还表示,喜燃的选品主要依据互联网销售数据和口碑数据,从三个维度考察:

1、产品本身是否可靠,是不是真实有特点;

2、产品在天猫的销售趋势,小红书、抖音、B站等的品牌声量;

3、潮流品牌的口碑和起势,是否真正意义上能成为品牌。

包括WOW COLOUR等也是这种玩法,这已经是新式美妆集合店共同的游戏规则。

最后,围绕年轻人,打造具备社交属性的消费场所。

爱分享、爱体验,是这届年轻人的生活方式。

新式美妆集合店通过打造“乐园”式购物场景,逐渐成为年轻人新的消费及社交场所。

20多平方米由美妆蛋、口红拼出彩虹渐变墙,给消费者最强的视觉冲击。

这是THE COLORIST调色师的独特符号,吸引来众多消费者前来打卡。

HARMAY话梅则打破消费者对美妆店的刻板印象,以高级感的工业风突出重围。

它将“黑、白、灰”作为门店主色调,将不锈钢、混凝土、玻璃幕墙等元素有序组合,呈现出全新的美妆店形象。

同时,话梅结合“仓储式”的购物形式,激发消费者的自主性和探索之心,在逛的同时增加趣味性。

野兽派旗下的LITTLE B则执迷于艺术策展,门店设有专门的展览区,品牌曾联合高端冰淇淋品牌Pree打造快闪推车、与BROWNIE Art Photography协办生活摄影展,以独特艺术调性吸引有品位的消费者前来。

这些新式美妆集合店都有其独特的风格,极具社交属性。

国内美妆市场表现强劲,入场的品牌玩家也随着增多。

据天眼查显示,2020年,企业名称或经营范围包括“化妆品、彩妆、美妆”等关键词的新注册企业达到275万家。

即使在疫情黑天鹅下,新增企业仍保持30%的增速,产业活跃度可见一斑。

根据艾瑞咨询数据显示,到2022年中国美妆行业市场规模将突破5000亿元,并预测2023年规模将增长至5987亿元左右。

电商加速迭代同时,线下渠道也在门店布局、店面设计,品牌选择上逐渐升级,积极迎合消费期待。

在此行业背景下,美妆集合店作为引流的线下渠道,重要性愈加明显。

进入美妆集合店2.0时代后,以屈臣氏、丝芙兰为代表的传统美妆集合店与新式美妆集合店必有一战。

那么,二者各自的优势在哪?差异性在哪?

1、人:目标客户不同,BA(化妆品导购)的必要性何在?

从“人”这点出发,目标客户定位具有显著区别:传统美妆集合店主要服务中青年,而新式美妆集合店目标客户则是Z世代年轻群体。

此外,与传统美妆集合店的“热情”形成鲜明对比的是,新式美妆集合店的“冷淡”。

新式美妆集合店更多是倡导去BA化,采取开放式、免打扰的自主购物模式。

如THE COLORIST调色师,其服务理念是没有主动服务,只提供顾客需要的帮助,让顾客充分享受独自购物的乐趣。

店员会给予顾客一定的支持与帮助,但不会强制销售与过度打扰,甚至连“欢迎光临”都不允许说。

WOW COLOUR则将传统BA加以创新,他们会将店内的BA培养成KOS群体。

他们在了解消费者的同时,也在运营自己的比如抖音、小红书,能够了解线上什么梗火了、什么产品火了。而这也是首先要基于他们对于消费者、对不同肤质和产品的了解和专业度。

2、货:选品差异化。

传统美妆集合店的选品策略是:以国际大牌、老牌国货及自营品牌为主。

传统美妆集合店具有话语权,对新锐品牌持保守态度,较为强势。

反之,新式美妆集合店一方面积极拥抱国潮,吸引新锐品牌入驻;另一方面,他们也会布局国际大牌、日韩小众、大牌小样等,选品较为全面。

3、场:场景的新老变局。

传统美妆集合店在标准化运营上做的很好,主要体现在门店布置、选品、供应链等方方面面。

这是优势,因为扩张很快;反面看,也会成为一种束缚。

比如说,传统美妆集合店清一色的门店布置,多多少少缺乏设计感、社交属性。

新式美妆集合店则注重个性化,通过门店的装修和货品摆放打造具备打卡和社交属性的网红场景。

随着新式美妆集合店的概念越来越热,擅长学习借鉴的后来者们便蜂拥而上,就会出现形象雷同,产品同质化等问题。

比如说沈阳的YAO LIAN耀脸、义乌开业的PEONIA佩妮美妆等美妆集合店就几乎复制了话梅。

同质化严重未来可能会变成价格战,特别是以低价拉客的新式美妆集合店。

如何在同质化市场脱颖而出,同时保持高增长,这是考验所有美妆集合店的难题。

参考资料:

[1] 对话WOW COLOUR:复兴的美妆集合店,为Z世代而生,CBNData

[2] 国内主要美妆集合店图鉴:谁最受购物中心青睐?联商网

[3] 中国美妆集合店行业报告,艾瑞咨询

[4] 火到限流!让Z世代欲罢不能的美妆集合店长啥样?赢商云智库

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

依托线上经济的发展,国货美妆品牌大量兴起,带动了各类新型美妆品集合店的发展。大量美妆集合店入驻昆明的购物中心,成为购物中心标配。

本土品牌正在慢慢苏醒,小众品牌也走进了大众视野。美妆集合店正借助完善的产业链条和广阔的购物空间让更多品牌落地开花。

关键词:美妆集合店WOW COLOUR 2021年03月10日

在美妆赛道中,THE COLORIST、LITTLE B、HARMAY、NOISY Beauty等新锐集合店品牌一路狂奔,对实体商业具有强聚客作用,发展持续升温。

关键词:美妆集合店THE COLORIST 2020年05月12日

有数据显示,去年韩国化妆品专卖店倒闭率达28.8%,居零售行业之首,其中谜尚、自然乐园、魔法森林等品牌加盟店均缩减百余家。

赢商网账号登录

赢商网账号登录

未登录

未登录