文、制图:Lucy Lu

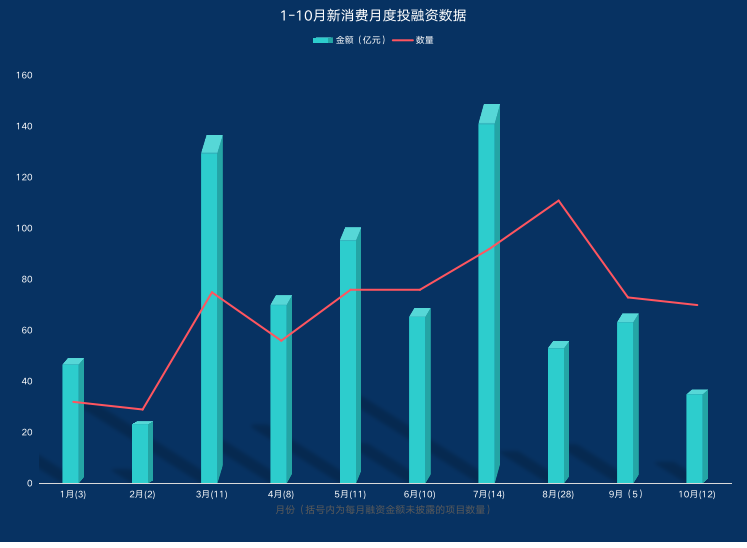

「新消费Daily」不完全统计,10月新消费领域共完成70轮融资,总金额36.86亿,其中不包含WAT、十点一刻、广东汇茶等12轮融资。

相较于前几个月,无论是从融资数量还是金额上,10月都相对较低,(即便未披露的12轮,每轮金额都在亿元,总金额也才不到50亿,比9月还要低)。

01.10月新消费融资概况

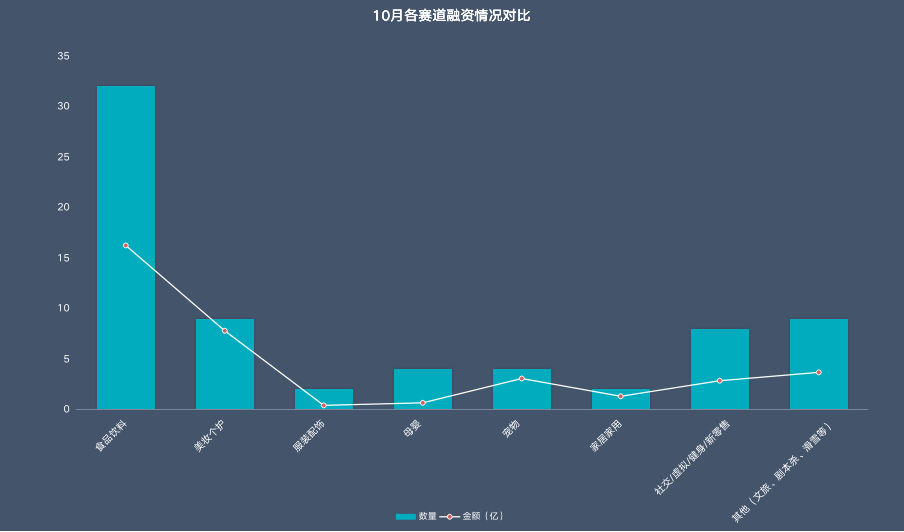

具体来看,在10月份的投融资数量中,只有食品饮料赛道遥遥领先,在数量上,是第二位的美妆个护赛道的3倍之多,金额也超过2倍。

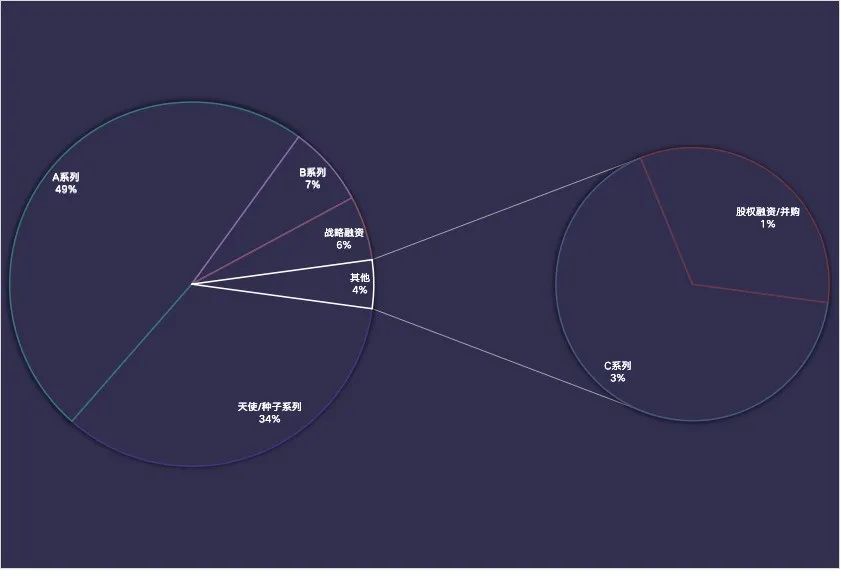

另外从融资轮次上来看,A轮系列的比重较天使轮越来越高,8月两者相差8%,但9月差距达12%,10月差15%......资本对早期项目的谨慎度逐步提高。

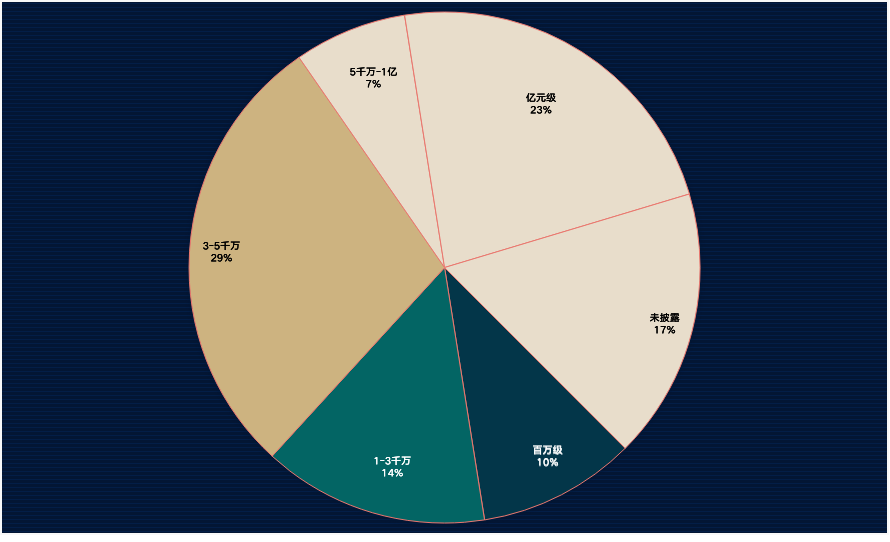

其次,已经到后期融资的项目究竟能不能跑出来,或许资本也抱有怀疑,在70起融资中,百万级融资占比10%;而5000万以上的融资占比30%,目前比重最大仍是1000万到5000万,比重达43%。10月亿级融资项目比9月也相对减少。

02.钱都去哪了?

10月份的“低潮”,或许有十一7天假期的因素影响,但从数据及市场来看,我们还是要想想,新消费如今怎么样了?

当下,新消费无疑“冷”下来了,但这并不是说资本不看好,又或者说新消费品牌不行了。而是新消费在一阵喧嚣过后,到了冷静期,想想下一步该走哪里?

比如建立品牌影响力,昨天的《新消费品牌都忽略了时间》有一个观点:那些我们张口就能说出的品牌:可口可乐、宝洁等,他们都是历经时间的考验,在漫长的岁月中,夯实了自己的产品力、品牌力、渠道力、组织力等综合实力,才能成为消费者心中某一品类的代名词,才建立起了真正的品牌价值。

而新品牌恰恰是这样疯狂的浪潮中,最缺的就是时间,没有时间的沉淀,即使产品力过关,但在其他方面欠缺,就会让最终的品牌价值缺少一环。

新品牌们还欠缺一个最佳赛道、最好的时机,后来蜂拥而上的新品牌鲜有跑出来的,而第一波出来的新品牌目前还能保持一个好姿态。如在今天天猫双十一的第一波榜单中,很多新消费品牌已经不复存在,但有几个新品牌已登上了大类目榜单,亿邦动力的金榜显示,在咖啡/麦片/冲饮类目中,三顿半、认养一头牛、隅田川、永璞都在TOP10榜单中,尤其三顿半、认养一头牛排在首位,超过了蒙牛、伊利和雀巢一众大品牌。

再如,Ubras、蕉内、内外也登上天猫双11内衣/家居服榜,在这一大类目中,超过了优衣库。

我们再去看这几个榜单中的品牌,三顿半成立于2015年、永璞成立于2014年、认养一头牛成立于2016年、Ubras成立于2016年、蕉内2017年上线、NEIWAI内外成立于2012年......他们都不是借着新消费浪潮而成立的,只是借着这股风更“出圈”了。他们也经历了短暂几年的产品研发、品牌理念梳理等等,才在这个细分赛道中优先吃到红利。

而能让他们成为这个细分品类的代名词,依靠的不仅仅是新消费这股风,更是消费者对产品和品牌的认可,或许市场认知还不够广泛、消费者心智的占领还不够牢固,但正如我们所说,当下对新消费最大的难题,并非是“钱”,而是时间;最重要的也并非一时上榜或“火爆短视频”的噱头,而是夯实实力。

03.总结

无论是过亿项目,还是全部的融资项目,我们可以明显看到几个现象:

① 线下餐饮越来越值钱;

② 喜茶、蜜雪冰城、元气森林等头部的新品牌开始出来投资了;

③ 酒饮品牌的投资频率不低,但金额却不高,当然此前白酒的融资金额并不低,果酒的单个项目金额一直没有提高过;

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

纵观前三季发展趋势,轻资产与新经济成商业地产行业主要发展方向。但随着市场竞争加剧,企业需要对现有资源优化组合以挖掘更大的竞争优势。

品牌纷纷想方设法迎合年轻人市场,而只强调年轻态并不是市场想要的,了解当代年轻人的价值观和需求,才能成为年轻人认可并消费的品牌。

随着城市格局、人口结构、消费偏好的变迁,购物中心将呈现分化和结构性增长。因此,难以用单一的目光去分析购物中心市场。

赢商网账号登录

赢商网账号登录

未登录

未登录