作者:翟彬

01.奶茶店集体入侵咖啡市场

当我们想来一杯咖啡提提神的时候,“星巴克们”或许已经不是首选了。

最近一年里,越来越多的奶茶品牌们开始卖起了咖啡。奈雪的茶和喜茶的菜单里有今夏大热的“生椰拿铁”;益禾堂、CoCo入秋后上新了“板栗拿铁”和添加了百利甜酒的“桂花燕麦拿铁”;除此之外,一點點、古茗、七分甜等品牌也都推出了具有各家特色的“创意咖啡”。

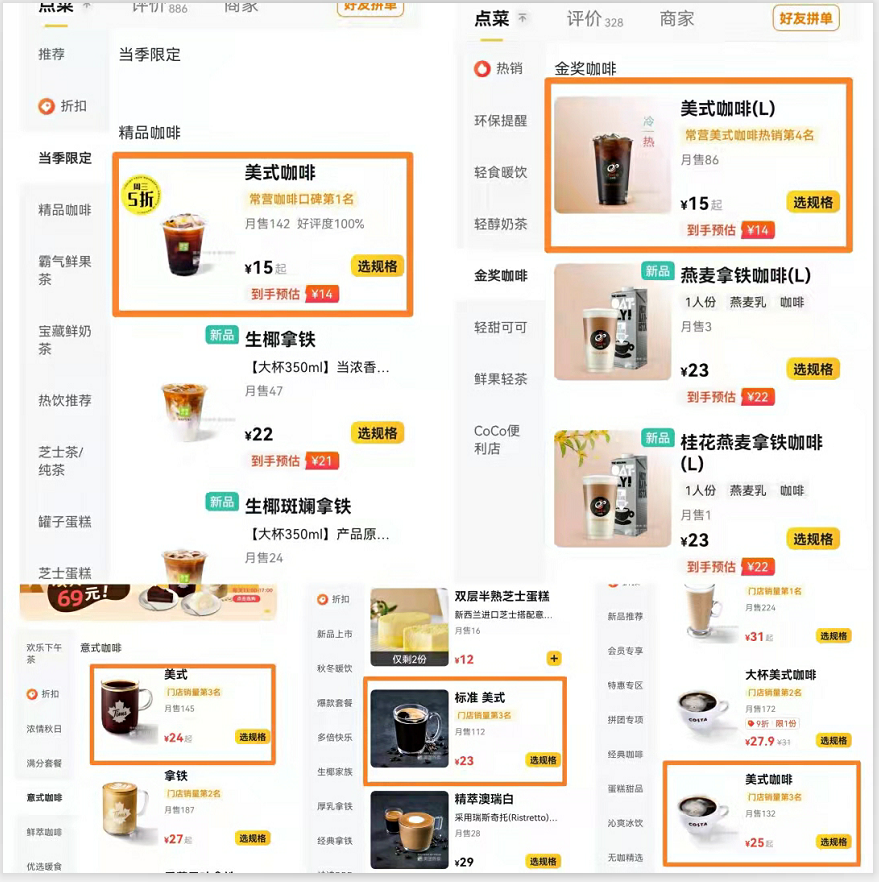

“奶茶集体卖咖啡”已经不是单纯地“刷刷存在感”,而是实质的对咖啡品牌造成了挑战。根据美团App,在北京流量排名前五的长楹天街商圈,奈雪的茶和CoCo的“美式咖啡”在外卖上的单量上已经跟瑞幸、Tims和Costa不相上下了。

奈雪的茶“美式咖啡”的销量

仅次于星巴克和Tims排名商圈第三

奶茶们对于咖啡的“野望”还不止于此:

● 蜜雪冰城的子品牌「幸运咖」在去年放开了加盟,继续深耕下沉市场;

● CoCo café在今年4月底已经覆盖了近3000家门店,加速向“茶+咖”的模式转型;

● 奈雪的茶今年新开的350家店中,绝大多数为“Tea & Coffee”的奈雪PRO店;

● 7月份,喜茶投资了国内精品咖啡品牌「Seesaw」,积极布局咖啡赛道……

“奶茶入侵咖啡”已经成为不争的事实,原本各自安好的奶茶和咖啡,如今已经变得越来越“水火不容”了。

02.一边海水,一边火焰

在产品上较劲,在赛道上渗透,“茶咖大战”一触即发的背后有两个深层次的原因:

站在奶茶的视角:存量博弈,内卷严重

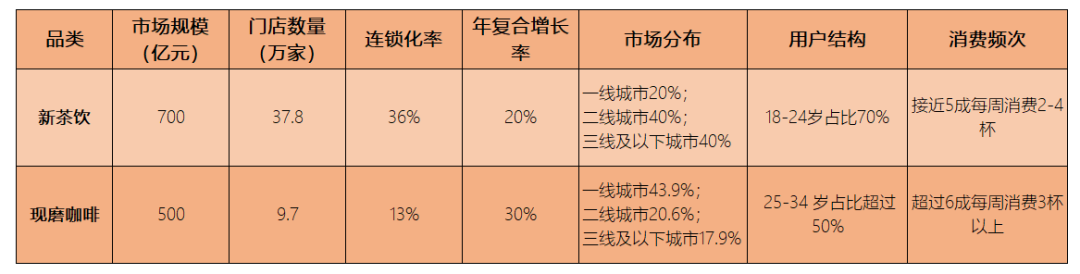

据中国连锁经营协会发布的《2021新茶饮研究报告》显示,2017~2020年,我国新茶饮市场迎来了爆发性增长,收入规模从422亿元暴增至831亿元;但未来2~3年,新茶饮的增速将阶段性放缓,预计回落至10%~15%,高增长时代暂告一段落。

数据来源:《2021新茶饮研究报告》

除了增速预期不佳之外,房租、人工、食材等成本的居高不下,也极大地限制了行业的发展。在奈雪的茶披露的《2021年第三季度运营情况及盈利预警》中显示,奈雪第三季度业绩在年内首次“由盈转亏”,利润的不断下滑也导致将更多“标准店”转为面积更小的“PRO店”;而奶茶顶流茶颜悦色也在11月10日官宣“将在长沙临时关闭了七八十家门店”。

成本高企、增速放缓,奶茶市场进入到“深度存量博弈”的阶段,行业急需找到新的增长点。

站在咖啡视角看:增速喜人,未来可期

据伦敦国际咖啡组织数据显示,中国的咖啡消费正在以每年15%的速度快速成长,且远高于全球2%的平均增速。截止2020年,中国咖啡市场规模突破3000亿元,预计2025年将达到1万亿元。

数据来源:东兴证券研究所

相较于奶茶,“续命能量水”让咖啡具有更强的“成瘾性”和更丰富的“场景”,在过去两年间咖啡可谓是“钱景一片光明”。

2021年的前九个月,VC在咖啡市场砸下了超过56亿的真金白银,Manner、Seesaw、M stand、三顿半等品牌纷纷拿到了巨额融资。最有指标性意义的当属瑞幸,因为财务造假而被迫退市,一度被媒体“看衰”,但咖啡市场的火热硬是帮助瑞幸“安全着陆”,并在今年二季度“整体盈利”,完成逆袭。

一边是海水,一边是火焰,奶茶的焦虑对照咖啡的从容,反差明显。

03.“茶咖大战”下半场

人群重合、资本加持、产品日趋同质化,“茶咖大战”在所难免。但这并不是一场“势均力敌”的战争,奶茶们表现的更具“侵略性”;而咖啡们虽然处于“守势”,但却拥有更多的“后发优势”。

两者在“市场、产品、供应链”三个层面互有攻守,竞争也呈现出不同的样貌。

Part 1 市场层面:奶茶卖咖啡——“我拿现在赌明天”

之前媒体上曾有“奶茶与咖啡必有一战”的观点,但这个说法其实并不完全准确,因为“茶咖”在“时间和空间”上存在着明显的“错位竞争”。

数据来源:2020年新茶饮白皮书&

2021中国青年咖啡生活消费趋势洞察

首先从“空间”上看,咖啡“主攻一二线”,奶茶则在“下沉为王”。

由于国人对咖啡的饮用习惯尚未形成,导致咖啡的市场渗透率较低,目前主要市场仍以一二线城市为主。以星巴克为例,进入中国已经20年,但门店总数才刚刚突破5000家,且基本以二线以上城市为主;当红炸子鸡Manner的八成门店也都集中在咖啡市场最为成熟的上海。

短期看,咖啡品牌还都处于“提高连锁化率和培养消费习惯”的过程中,一二线的市场足够消化一阵子,因此向下渗透并不是首要目标。

反观奶茶市场,除了喜茶、奈雪等少数几个头部品牌以外,绝大多数品牌都分散在二线以下的城市。并且受品牌定位、成本结构等因素制约,客单价较低的中腰部品牌很难在竞争激烈、成本高昂的一线城市生存(茶颜悦色就是典型的例子)。因此从现阶段来看,咖啡和奶茶尚能做到“各自安好”,局部的“擦枪走火”更像是少数头部品牌之间的“战略试探”。

其次从“时间上看”,奶茶们的策略是“用时间换空间”。

未来随着咖啡消费的逐渐成熟和市场下沉,广大二线以下城市势必将成为咖啡和奶茶争夺的焦点。跟奶茶相比,咖啡具备更高的“成瘾性和复购率”,因此当高性价比的“快咖啡”攻下来的时候,奶茶们说不慌是假的。眼下看到的“奶茶集体卖咖啡”,其实是奶茶在“用时间换空间”,即:与其等待咖啡品牌下场收割,不如抢先培养用户消费习惯和忠诚度。

一句话总结:咖啡看中的是“奶茶的现在”,而奶茶瞄准的是“咖啡的未来”。

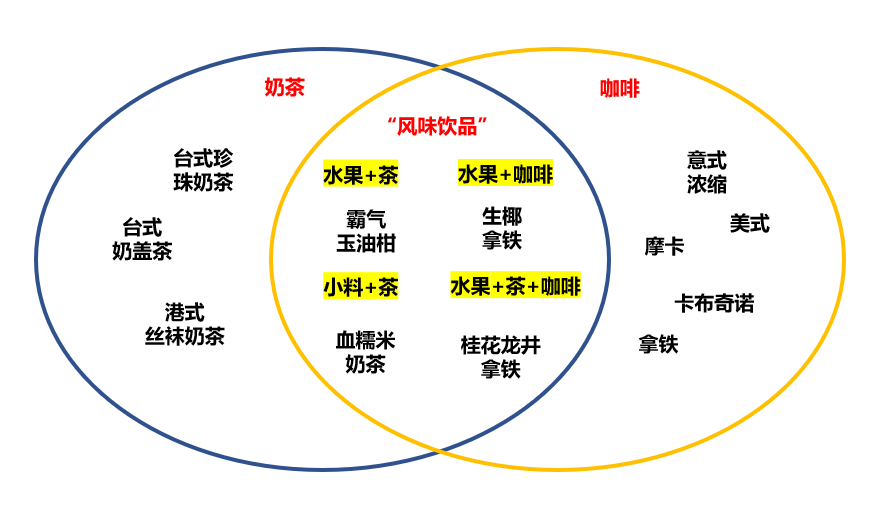

Part 2 产品层面:茶咖大战的下半场——“风味饮品”之争

今年初,奈雪凭借一款来自潮汕地区的小众水果——“油柑”,掀起了夏季的“茶饮创新大战”,随后加入战局的“黄皮、青提等”更是把“季节限定”的水平拉高了几个档次。

4月份,瑞幸上线了“生椰拿铁”,很快就成为月销超过1000万杯的“超级单品”,一举帮助瑞幸走出“财务泥沼”。

不论是“霸气玉油柑”还是“生椰拿铁”,如今的奶茶和咖啡,早已打破了公众心里的刻板印象。“茶+咖”和“茶+水果”的搭配丝毫没有违和感,如果你不是重度的品牌偏好者,几乎可以“无差别选择”,因为从风味上看,“咖啡口味的茶”与“加了茶的咖啡”本质区别不大。

在“创新、融合”的趋势下,奶茶和咖啡的边界越来越模糊了,这也造就了一个新物种——“风味饮品”。

但是看似殊途同归的背后,奶茶和咖啡却有着不同的产品逻辑。

先说奶茶:诚然,行业的严重内卷是奶茶向“风味饮品”靠近的主要推手,但“现制茶”或许才是推动“风味饮品”流行的底层逻辑。

自从进入到“现制茶”的时代,奶茶们就被迫在创新上“一路走到黑”。“茶+水果”、“茶+咖啡”已经没有什么新鲜感了,“+人参,+糯米、+烩面……”,如今奶茶在创新上变得越来越没有底线了。“现制茶模型”原本的初衷是通过“茶做基底,水果做小料”,将产品打散并组合化,借此提升客单价,同时又保持新鲜感。而现在却越走越偏,除了短暂的通过噱头引流之外,复购率并不高。

再看咖啡:相比较奶茶对“风味饮品”的被动选择,咖啡的“奶茶化”更像是有意而为之。

随着咖啡市场越来越成熟,咖啡品牌面临着更为明显的“消费分级”问题。一方面,“专业咖啡消费人群”的复购率和粘性更高,但消费习惯的养成是一个长期的工程,急不得;而将咖啡“饮品化”则相对容易,毕竟普通消费者更在意咖啡的风味,而非咖啡豆的产地(有数据显示,有超过75%的消费者并不清楚阿拉比卡的特点,简单说就是“喝不出来”)。因此,“改良后”的“果咖和奶茶化咖啡”其实更适合我们的“中国胃”。

另一方面,“风味咖啡”不完全是与奶茶竞争下的产物,还是中国咖啡从业者的“集体共识”。2021年发布的《上海咖啡消费指数》显示,上海凭借着6913家咖啡馆成为全球咖啡馆数量最多的城市,这个数字也预示着中国的咖啡文化已经站在了临界点上。因此,生长出具有本土style的“中国咖啡”就显得迫切和顺理成章。如今在各大咖啡品牌菜单中,国内原创的Dirty系列已经与意式和美式“三分天下”。“果咖、厚乳、奶茶化”,在经过一番本土化改造后,兼具“甜、鲜、香”风味的“创意咖啡”正在重新定义着“中国咖啡”。

一句话总结:在“茶咖大战”的下半场,“风味饮品”将是双方争夺的深水区,在产品迭代上,“主动求变”的咖啡,似乎比“被动创新”奶茶更具优势。

Part 3 供应链层面:咖啡的“反脆弱”VS奶茶的“逆标准化”

“起势靠流量,生死供应链”,这句话同样适用于奶茶和咖啡上,但两者所处的阶段和面临的问题却不完成相同。

咖啡——“成长的烦恼”

从今年年初到现在,虽然阿拉比卡咖啡的期货价格已经上涨超过50%,但对于咖啡品牌来说,由于原材料在整体成本的占比较低,因此对咖啡品牌来说影响并不大。

问题出在供应链的“安全性”上。与星巴克布局全球的九大咖啡豆种植支持中心相比,不论是瑞幸,还是Manner,只在云南拥有自己上游供应链,供应链过于单一且脆弱,缺少像星巴克那样对冲成本风险的能力,未来随着国际贸易形势越来越复杂,供应链的不确定性也将大大增加。

不仅基础原材料有问题,供应链的短板还体现在物流上。当一二线城市的门店已经享受到完备且高效的供应链服务时,在冷链运输覆盖不到的大量三四线城市,还在因为没有鲜牛奶而发愁。

因此,咖啡品牌的供应链问题更多的是来自“高速成长”与“基础配套不足”之间的矛盾。

奶茶——“标准化之殇”

以喜茶、奈雪为代表的新茶饮品牌,很早就开始布局源头供应链,通过收购茶园保证原材料供应的稳定性,因此并不存在如咖啡品牌对于基础原材料上的“不安全感”。

奶茶的问题则出在“爆款策略”上。首先,“季节限定”的模式对奶茶供应链的灵活性提出了非常高的要求。比如喜茶为了保证“持续且稳定”的供给,其爆款多肉葡萄采用的是夏黑与巨峰交替供给;其次,大量的上新对“产品标准性”也提出了更高的要求,像今夏大热的“油柑”,由于出汁率的不稳定,奈雪的一杯“霸气玉油柑”要用 66 颗,而深圳的“混果汁”宣称一杯用 33 颗就可以浓到爆汁……

图片来源:奈雪的茶官方微博

“风味饮品”的非标性带来的问题还不止于此,奈雪的茶CEO彭心曾表示,由于大量的产品上新,导致流程过于庞杂,因此“记不住SOP”成了门店员工离职率高的原因之一;而因为要使用大量的鲜果,门店在处理腐烂变质的水果和储存条件上的不规范,也频频被媒体曝光。

一句话总结:咖啡在为高速增长交学费,而奶茶在“逆标准化”的路上越走越远。

04.小结

根据德勤《2021年中国现磨咖啡行业白皮书》数据显示,有49%的用户有消费美式/冷萃的习惯,较3年前增加了25%,咖啡的“成瘾性”让越来越多的都市青年选择“早 C 晚 A”。

前段时间“10万预算回县城开咖啡馆”被热议的背后, 反映的并不是小镇青年突然爱喝咖啡了,而是对于咖啡馆——这一“社交场景”的巨大需求。

“成瘾性=高复购”,“场景=高粘性”,不管怎么看,咖啡都是一个极佳的品类。只是在路线上,咖啡选择“做时间的朋友”,而奶茶选择咖啡做“一辈子的对手”。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

目前茶饮行业产品的杯单价普遍处于12元-15元,较于6年前有了近一倍提升,但因促销、推广以及诸多固定成本的增长,使得其纯利润不断下降。

一家奶茶店在出新品前,会采取这样的方法:让店员做一些正在研发的新品并制作mini款,将“测试新品”放至在袋中一起交给顾客。

Seesaw联手芬兰设计师品牌Marimekko打造的3家沉浸式快闪店、联手喜茶推出六款创意茶饮咖啡月饼......这些联名尝试并非“1+1”品牌堆叠!

瑞幸正在重生,可仍有问题未解决,如亏损局面尚未扭转、是否能够重新获取投资者信任等。但对消费者来说,只要它是好喝又便宜的咖啡就够了。

10月27日消息,瑞幸咖啡就股东集体诉讼达成1.75亿美元的和解协议,获美国法官批准,并安排在2022年1月31日举行听证会以考虑最终批准。

投资「野萃山」、投资「和気桃桃」、投资「Seesaw」、投资「野生植物YePlant」、投资预调酒饮品牌「WAT鸡尾酒」等,喜茶在投资路上加速。

赢商网账号登录

赢商网账号登录

未登录

未登录