作者/范慧茹

“规模肯定要扩大.....但不是靠钱去收购。”朗诗绿色生活(01965.HK)上市首日,董事长田明对收并购的回应还言犹在耳。

不到半年的时间,朗诗绿色生活就敲定了上市后的第一笔并购单,并赶在2021年的最后两天踩点完成信息披露。

12月30日,朗诗绿色生活发布公告,拟以1.07亿元收购一组物业标的, 这组物业的主要运营主体是安徽新地锐意物业服务有限公司(简称“新地锐意”),该物业公司依托于安徽本土的一家地产开发企业安徽金大地投资控股有限公司(简称“安徽金大地”),为不同业态的项目提供物业管理服务。

上市之后官宣的首单并购,朗诗绿色生活显得颇为谨慎,像多起并购一样,与标的之间签有业绩对赌。而有所不同的是,朗诗绿色生活把“退单”写进条款,这在物企收并购之中较为罕见,可以说,属于“独一份”。

根据协议,未来三年内,标的收益年复合增长率低于8%时,将触发“退单”条款。朗诗绿色生活为新地锐意设定了3年考核期,通过了才能真正算得上是朗诗绿色生活的囊中物,而业绩不达标,不仅收购价格可能有变,这笔买卖也有可能就此作废。

“退单”铺垫

2021年物管收并购市场依旧如火如荼,却唯独多了几分吊诡。自合生创展终止收购恒大物业以后,临时退单的操作似乎被打开了阀门,佳兆业美好、融创服务相继宣布终止收购河北昌润达环境工程和第一服务。

没有预告的临时退单,除对其流动性的猜测外,多少让人有些意外。而唯独朗诗绿色生活却提前将“退单”的相关事项写在了收购协议里,似乎早早开始了未雨绸缪。

根据收购协议,标的物新地锐意未来三年内,收益年复合增长率低于8%时,将触发朗诗绿色生活退单条款,即买方有权要求卖方赎回目标股权或指定相关人士来收购新地锐意的全部股权。

在物企规模备受追捧的当下,朗诗绿色生活的退单“赎回”逆操作,似乎在极力表明自己不做“接盘侠”的坚定态度,而另一方面,也透露出朗诗绿色生活对投后管理融合的几分担忧。

田明此前曾表示,对于收并购,一个是价格不能太贵、第二个是收购后可以由朗诗绿色生活提升物业管理的品质。

对收并购做出条条框框业绩要求的物企不在少数,而提出未来三年业绩涨幅不达预期可退单的物企却少之又少。

2021年以来,除了朗诗绿色生活以外,上市物企通过港交所披露的收并购金额在1-2亿元规模之间的交易共5笔,买家分别为时代邻里、和泓服务、佳源服务、康桥悦生活、第一服务控股,这5家企业无一则协议要求“赎回”条款。

对赌三年

无论是从规模来看还是对价来看,朗诗绿色生活锁定的这笔并购项目都中规中矩。

乐居财经统计,截至2021年底,共有31家上市物企业发起63笔并购,交易总金额达341.83亿元,单笔对价在160万元-100亿元不等,规模小至几十万方,大到上千万方。

与之相比,朗诗绿色生活年底的这笔1.07亿元对价、规模600万方的收购事项,并不算大单。但对于对价方面的约定和调整,朗诗绿色生活却颇为谨慎。一方面留出了收购价格依业绩情况而进行调整的余地;另一方面,分三期支付,避免现金大额流出,同时分散风险。

“收购价格不能太贵”,新地锐意1.07亿元的对价,根据2020年其净利润计算,PE值折合约14倍,尚属物企收并购平均PE值的范围内。

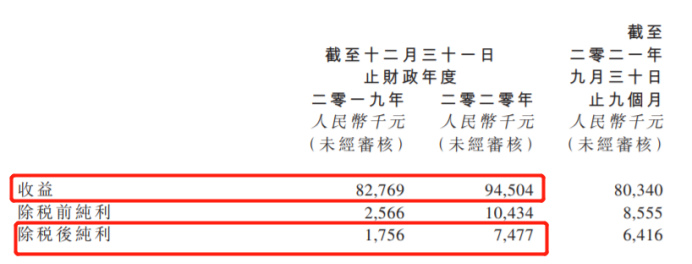

而这笔对价也并非一锤子买卖。根据协议,卖方要承诺,从2022年1月1日起至2024年12月31日止,三年内,新地锐意纯利复合年增长率不少于15%;或收益复合年增长率不少于18%,且纯利复合年增长率不少于12%。两者达成其中一项即可,否则要对朗诗绿色生活做出相应的价格补偿。

根据当前新地锐意的业绩情况,2020年营收为9450.4万元,较上一年增长约12.42%,与业绩承诺第二则条款中的复合增长率18%还有些差距;而从净利润来看,其2020年涨幅显得有些异常,在当年疫情的影响下,净利润不仅没降反而激增326%,达747.7万元。2019年和2020年,新地锐意的净利率水平分别为2.12%和7.91%。

在净利润涨幅326%的高起点下,新地锐意能否实现未来三年12%以上的净利率年复合增长率还未可知。

净利率“贴地”

谨慎的收并购策略,一定程度上也制约了朗诗绿色生活对外扩张的速度。

吴旭曾透露,在未来2年至3年内,朗诗绿色生活将通过外拓每年新增200万平方米至500万平方米的规模。“根据我们预计,三年以后在管规模应该会达到6000万平方米左右。”

看似稳步的增拓,“6000万平方米”的规模目标,放在当下上市物企中,也仅处于中位数水平。根据朗诗绿色生活中期业绩报告,其规模以及增速均位于上市物企后置位。

截至2021年上半年,其在管建筑面积为1780万平方米,同比增长7%,合约建筑面积为2490万平方米,较2020年上半年增长10.7%。远远低于上市物企平均68.7%的增速水平。

新进上市之列的朗诗绿色生活,外拓指标定得相对保守,对地产关联方的面积输送较为依赖,2021年上半年,其1780万平方米的在管面积中,66.3%来自关联方,在上市物企关联方面积占比排名中位居前列。

此外,朗诗绿色生活盈利水平“开倒车”。上半年,营收取得3.23亿元,净利润为1444.1万元,较去年同期1465.1万元减少21万元,净利率仅约4.47%,在上半年48家港股物企净利率排行榜中位于最后一位。

朗诗绿色生活主要收入依靠基础的物业管理服务业务,对社区增值服务业务的挖掘较少。其3.23亿元的营收中,来自物业管理服务的收入约2.3亿元,非业主增值服务收入约0.71亿元,社区增值服务约为0.22亿元,分别占比总收入的71.2%、21.9%、6.9%。

盈利出现下滑,朗诗绿色生活上市第二天后,股价更是一泻千里。7月8日,上市首日,其股价在盘中一度较发行价涨超120%,当日以44%的涨幅收盘,报4.5港元/股。然而好景不长,第二天便开始缩水,接连三个交易日出现断崖式下滑,此后,股价便一直没能超过3.5港元/股。

上市后的首笔并购公示,一定程度上起到了刺激股价的作用,让朗诗绿色生活迎来久违的较大涨幅,公告次日,其股价涨超5%,截至1月6日,报3.4港元/股。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

朗诗绿色生活寻求本周上市聆讯,募集约1亿美金。区域上来看,朗诗绿色生活的业务主要集中在长江三角洲,超八成收益来自长三角。

12月29日,招商积余公告披露,公司以2.3亿元受让南航集团旗下南航物业95%股权;五天前,以5362万元收购上航集团旗下上航物业100%股权。

12月22日,卓越商企服务拟3.5亿元出售卓越运营管理100%股权予溪水投资。而此前,在很多收购场合,卓越商企都派卓越运营管理出马。

截至12月24日,除去招股书已过期的物企,港交所交表排队等待上市的物业服务企业数量达到16家,而已挂牌交易的物业企业数量为51家。

鉴于当下资本市场对物业服务企业的估值重塑,叠加祥生集团消息面的影响,祥生活服务若成功上市恐会遭受二级市场边缘化,表现不甚乐观。

华人置业公告披露,集团透过一系列交易于联交所公开市场出售若干恒大股份,预期于2021年度已变现亏损约78.7亿港元将录为其他全面支出。

赢商网账号登录

赢商网账号登录

未登录

未登录