作者/范慧茹

时隔两个多月,在接连经历三家过会物企无疾而终的资本征程后,港交所终于迎来了物企挂牌上市的曙光。

2月25日一早,金茂服务便披露了全球发售公告,股份代码确定为00816,上市也有了明确时间表,预期股份将于2022年3月10日(星期四)上午九时起开始在主板买卖。

随着预计挂牌时间的披露,金茂服务即将正式成为2022年开年第一家上市物企,与此同时,资本市场也将迎来第56家上市物企。

根据公告,金茂服务此次拟全球发售1.01亿股股份,其中香港发售1014万股,国际发售9126万股。每股发售定价不低于7.52港元,不高于8.14港元,预计至多募资8.25亿港元。

募资所得主要用于收购、投资其他有潜力的物企并扩大与相关业务协同的供应商等合作、升级公司智慧服务管理系统、用于企业运营资金及一般用途等。

“朋友圈”豪掷6.46亿捧场

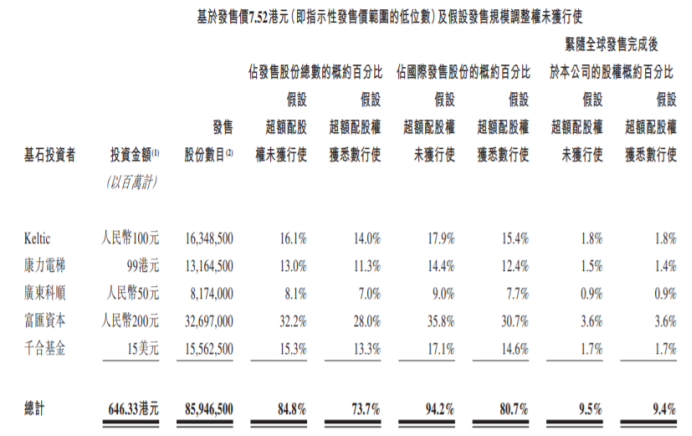

作为2022年板上钉钉的开年第一股,相较其他失效物企的“惨淡经营”,金茂服务可谓是门庭若市。自2月7日招股书通过聆讯后,仅半个多月的时间,金茂服务就招揽了五大基石投资者助阵。

这五大投资基石对于资本市场来说并不陌生,分别是Keltic、康力电梯、广东科顺、富汇资本、千合基金,五位基石投资者认购总金额约6.46亿港元。

其中Keltic背后的操盘手正是有着“防水一哥”之称的东方雨虹(002271.SZ)的董事长李卫国。根据公告,李卫国拟斥资1亿元,投资金茂服务1.6%-1.8%不等的发行股份。

实际上,这已经是李卫国第三次投资物业股。去年5月份上市的新希望服务,在招股时,李卫国就曾豪掷7230万港元,以3.8港元的发行价格,持有新希望服务2.4%股权,成为新希望服务6大基石投资者中的一位;同年11月,又购买京城佳业8065.2万股,占已发行股份的5.5%,总斥资6678.16万港元。

除了李卫国外,其他投资者也都来头不小。其中康力电梯是中国国内电梯行业首家上市公司;广东科顺背后的持有人是上市公司科顺防水的控股股东陈伟忠;富汇资本是上市公司中国联塑的全资附属公司;千合基金则是一家专注于管理业务投资的基金公司,这家基金公司背后的大佬正是私募圈千合资本的创始人王亚伟,拥有20多年的投资经验。

这四家公司中,富汇资本出手最为阔绰,其拟投资金茂服务2亿元,预计持股3.2%-3.6%不等;另外三家基石投资者康力电梯、广东科顺以及千合基金,分别斥资9900万港元、5000万元和1500万美元。

央企的底气

金茂服务强大的朋友圈,一定程度上源自母公司中国金茂的背书。

五家基石投资者中,除了千合基金外,其余四家均是建材家居行业领域的知名企业,其中富汇资本更是与金茂集团关系匪浅,其母公司中国联塑是金茂集团的建筑材料供应商,主要从事建筑材料及室内装饰产品的生产。

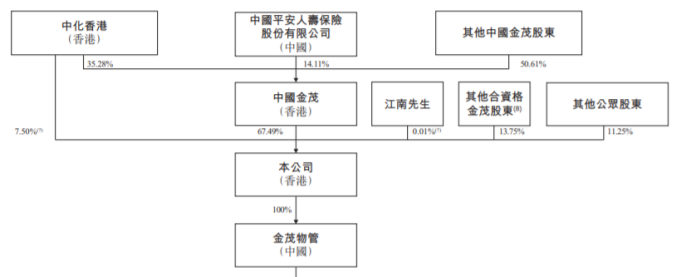

根据全球发售公告,上市完成后,金茂物业将由中国金茂持股67.47%;中化香港持股7.5%;非执行董事兼董事会主席江南持股0.01%;其他合资格者持股13.75%;公众股东持股11.25%。

中国金茂作为全国房地产开发企业20强,一直以来为金茂服务稳定地输送管理面积。截至2021年9月30日,金茂服务的合约建筑面积达到4570万平方米,在管总建筑面积为2320万平方米,其中86.6%的在管理面积来自关联方。

背靠大树,金茂服务的营收能力也在持续增长。招股书数据显示,从2018年到2020年,金茂服务收入分别为5.74亿元、7.88亿元和9.44亿元,同期净利润为1748.7万元、2262.4万元、7712.4万元。

金茂服务三年内的营收涨幅近65%,截至2021年9月,金茂服务取得收入10.49亿元,较上一年同期激增57.74%。与此同时,金茂物业的毛利率水平也在奋起直追,期内整体毛利率达到了29.6%,创下近三年历史新高。

又一家物企IPO将失效

赴港上市的旅途中,有人欢喜有人忧虑,金茂服务即将登陆港交所,而多家递表物企并没有这般“好运”,招股书失效接连发生。

截至目前,递表还未上市的物企共有27家,其中处于失效状态的有10家,明确终止上市的有7家,仍处于递表排队状态的有9家。

而在排队等待上市的9家物企中,苏新美好生活招股书在本月底即将失效。去年8月30日,苏新美好生活向港交所递交了招股书,眼下距离招股书最后的有效期限仅有5天时间,在蚊型物企过会率大大降低的今天,苏新美好生活的上市之路充满了不确定性。

苏新美好生活虽然背靠国企,但在已递表的物企中也并不突出,管理面积不足千万平米。虽已经成立20多年,但是苏新美好生活的脚步一直在苏州及周边城市徘徊。

截至2018年、2019年及2020年以及2021年6月30日,苏新美好生活来自长三角地区的在管建筑面积分别约为700万平方米、640万平方米、700万平方米及660万平方米,分别约占同期在管总建筑面积的100.0%、99.6%、99.6%及99.6%。

此外,其整体毛利率维持在23.4%,处于行业低位水平。2018年、2019年、2020年,以及2020年中期和2021年中期,其整体毛利率为18.3%、20.3%、21.1%、21.3%、23.4%。

去年是物管行业风云突变的一年,年初和年末呈现出两种截然不同的景象,年初物企扎堆递表入市,年末物企迎来招股书失效潮,或终止上市,或卖身头部物企,或换股登上其他物企大船。

还未上市的物企一方面面临着资本市场估值预期的下调,另一方面,面临港交所对上市门槛的调整,留给中小物企冲击资本市场的机会似乎越来越少。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

金茂服务拟全球发售约1.01亿股股份,其中香港发售股份1014.2万股,国际发售股份9126.95万股,另有15%超额配股权;预期3月10日挂牌上市。

世间万物总是遵循着守恒定律,此消彼长,在奥莱老兵们发展转承起伏之时,亦不断有新来者加入,如2019年通过收购入局的唯品会。

2月25日,华润置地、华润信托等就成立新基金订立新合作协议。新基金将动用其资金认购基金的A类LP股份,为目标项目的持续发展提供资金。

2月25日,恒大宣布与光大及五矿信托签订协议,内容关于出售集团于4个项目的相关股权。此次合作,集团可化解项目涉及的债务约70.1亿元。

2月25日,瑞安房地产宣布,与浦东银行签署房地产并购融资及ESG可持续发展融资100亿元合作备忘录。

在截至2021年12月31日的六个月内,新鸿基地产内地总租金收入按年上升12%至27.81亿元,增幅主要来自零售物业组合的亮眼表现。

2月24日,正荣地产公告称,集团正就其于若干物业开发项目及投资物业股权的可能出售事项积极物色合适的买方,并与若干潜在买方进行讨论。

宁波海曙区与招商蛇口签署城市有机更新战略合作协议,双方将积极引入新零售、新文创、新休闲等新兴业态,打造更多城市有机更新的典范样板。

赢商网账号登录

赢商网账号登录

未登录

未登录